Категория: Бланки/Образцы

by admin · Березень 11, 2015

Бухгалтеры тоже люди и могут ошибаться. Вот только не всегда можно «безболезненно» исправить ситуацию и избежать таких последствий, как пеня, штрафные санкции и т.п. Поэтому разберемся на примерах, как отразить исправления ошибок при начислении больничных за счет ФСС по ВПТ в зависимости от того, сколько времени прошло с момента, так сказать, их «совершения»

В ходе проверок довольно часто контролеры обнаруживают ошибки, связанные с исчислением суммы больничных, а информацию о выявленных нарушениях фиксируют в акте проверки. А вот что делать, если бухгалтер самостоятельно нашел ошибки, допущенные при начислении больничных из-за неверно примененного процента для страховой выплаты (в связи с неправильным определением страхового стажа) или из-за ошибки в подсчете количества дней больничного, подлежащих оплате, либо же нашел счетную ошибку. Как в таких случаях оформить и отразить в учете исправление ошибок? Попытаемся разобраться на конкретных примерах.

Перерасчет зарплаты за один из месяцев расчетного периода

В апреле 2014 года работнице учреждения Петровой Ю.Л. была ошибочно начислена доплата в большем размере. Вследствие этого была завышена (на 45 грн) начисленная за апрель 2014 года зарплата, которая была включена в мае 2014 года в расчет суммы пособия по беременности и родам. В мае 2014 года излишне начисленную сумму сторнировали. Нужно ли делать перерасчет суммы декретных в связи со сторнированием апрельской зарплаты в мае?

Среднюю зарплату застрахованного лица для расчета пособия по беременности и родам исчисляют исходя из начисленной зарплаты по видам выплат, включающих основную и дополнительную заработную плату, прочие поощрительные и компенсационные выплаты, подлежащие обложению НДФЛ (п. 7, 9 Порядка № 1266).

В связи с этим при исчислении средней зарплаты для расчета пособия по временной нетрудоспособности зарплата учитывается в размере, в котором она была начислена в соответствующем месяце расчетного периода и на которую был начислен единый социальный взнос (см. письмо Минсоцполитики от 22.07.2013 г. № 380/18/99-13 ).

То есть сторнированная в мае 2014 года сумма зарплаты (за апрель) должна включаться в майский заработок. На этом настаивают специалисты ФСС по ВПТ в консультации «В расчетном периоде было сторнирование зарплаты: как исчислить оплату больничного» . Так же и с доначисленными суммами зарплаты за прошлые периоды: при расчете средней зарплаты для больничных и декретных их включают в заработок того месяца расчетного периода, в котором были осуществлены такие доначисления (см. консультацию «Пересчитана зарплата за прошлые периоды: проводить ли перерасчет больничных» . Данную позицию ФСС по ВПТ высказал в письме от 14.05.2013 г. № 04-29-1206.

Итак, пересчитывать суммы пособия по беременности и родам в описанной ситуации не нужно . поскольку сторнирование осуществлено в мае, который не входит в расчетный период.

В заявке на финансирование завышена сумма больничного

В начале апреля 2014 года работнику предприятия Петровой Ю.Л. была ошибочно начислена оплата больничного по уходу за ребенком в большем размере из-за неправильно исчисленного страхового стажа и, соответственно, применения для страховой выплаты большего процента (100% вместо 80%). Вследствие этого завысили сумму оплаты за 7 дней больничного за счет Фонда.

Первоначально за счет Фонда соцстраха было начислено пособие по временной нетрудоспособности по уходу за больным ребенком — 714 грн (102 грн х 7 дн.). В конце апреля была обнаружена ошибка в проценте выплаты — больничный следовало оплатить (при страховом стаже — 6 лет) в размере 80% среднего заработка. Как исправить ситуацию?

После перерасчета пособие составляет 571,20 грн (102 грн х 80% х 7 дн.). Но в заявке на финансирование пособий по временной нетрудоспособности указана завышенная сумма (714 грн).

В данном случае начисление пособия по временной нетрудоспособности по уходу за ребенком и перерасчет его размера происходили в пределах одного календарного месяца. Поэтому в расчетной ведомости сразу будут указаны правильные суммы пособия по временной нетрудоспособности по уходу за больным ребенком и удержанного с него ЕСВ и НДФЛ. Значит, бухгалтерскую справку о перерасчете суммы пособия по нетрудоспособности составлять не нужно.

В случае если сумма полученных страхователем от Фонда страховых средств превышает фактические расходы на предоставление материального обеспечения, неиспользованные страховые средства возвращаются в рабочий орган Фонда, который осуществил финансирование в течение трех рабочих дней (абз. 4 ч. 1 ст. 21 Закона № 2240).

Излишне полученные суммы должны быть возвращены на счет органа отделения Фонда, с которого осуществлялось финансирование, в течение трех рабочих дней после выплаты пособия застрахованным лицам за счет полученных от Фонда средств, но не позднее трех рабочих дней после ближайшего от получения средств Фонда срока выплаты зарплаты у страхователя (письмо ФСС по ВПТ от 05.04.2011 г. № 01-16-755 ). В упомянутом же письме ФСС по ВПТ уточняет, что возвращать лишние средства следует все же на счет обратного финансирования рабочего органа Фонда, осуществившего финансирование (см. также письмо ФСС по ВПТ от 31.03.2011 г. № 01-16-707 ).

Поэтому после получения финансирования от Фонда в течение трех рабочих дней после выплаты пособия, но не позднее трех рабочих дней после ближайшего от получения средств Фонда срока выплаты зарплаты, следует вернуть лишние деньги. Но на какой именно счет — лучше уточнить в отделении рабочего органа Фонда.

Ошибка в начислении больничного до истечения месячного срока после выплаты

В мае 2014 года работнице предприятия Павловой Н.П. начислены больничные за счет ФСС по ВПТ (листок нетрудоспособности по уходу за больным ребенком) и выплачены вместе с зарплатой за май. В июне 2014 года обнаружена ошибка — неправильно определена средняя заработная плата, поскольку была включена в полной сумме материальная помощь, начисленная в декабре 2013 года, несмотря на то что месяц отработан частично (часть месяца работница находилась на больничном).

Вначале были начислены больничные за май 2014 года в сумме 1218,50 грн, а после перерасчета их сумма составила: 779,94 грн, то есть излишне начислено 438,56 грн (1218,50 грн – 779,94 грн). В июне работница принесла еще один листок нетрудоспособности по уходу за ребенком, на основании которого начислили больничные в сумме 878,48 грн. Можно ли предоставить в отделение ФСС по ВПТ заявление-расчет на финансирование для выплаты следующего больничного, уменьшив сумму финансирования второго больничного (за июнь) на сумму излишне начисленного пособия — 438,56 грн?

Основанием для финансирования страхователей-работодателей рабочими органами Фонда является оформленное по установленному образцу заявление-расчет. содержащее информацию о начисленных застрахованным лицам суммах материального обеспечения по их видам. Начисление указанных сумм осуществляется на основании решения комиссии (уполномоченного) по социальному страхованию предприятия, оформляющего заявление-расчет. Поэтому оформление заявления-расчета происходит на основании данных из больничного листа, протокола комиссии по соцстрахованию и оплат дней нетрудоспособности, рассчитанной на их основании (п.п. 2–4 Порядка № 26). Как видим, Порядок № 26 не предусматривает возможности сторнирования сумм финансирования в следующих заявлениях-расчетах. если выявлена переплата за прошлые периоды. Это связано с двумя факторами.

Во-первых . с тем, что рабочие органы Фонда проверяют данные заявок, в т.ч. и показатель среднедневной зарплаты, а при сторнировании суммы в текущей заявке такой показатель будет искажен.

Во-вторых . сроки возврата излишне полученных сумм привязаны к срокам выплаты больничного, в заявке которого была указана лишняя сумма.

После обнаружения ошибкистрахователисрочно должны уведомить орган Фонда по месту учета о содержании ошибки . указав фамилию и инициалы застрахованного лица, номер листка нетрудоспособности, вид пособия, по которому выявлена ??ошибка. На этом настаивают специалисты ФСС по ВПТ в консультации «Бухгалтер обнаружил ошибку после выплаты больничного: как быть с лишней суммой» .

Если сумма полученных страхователем от Фонда страховых средств превышает фактические расходы на предоставление материального обеспечения. то неиспользованные средства возвращаются в рабочий орган Фонда . осуществивший финансирование в течение трех рабочих дней (п. 10 Порядка № 26). В вышеприведенных письмах Фонд уточнил, что вернуть излишнее финансирование нужно в течение трех рабочих дней после выплаты, но не позднее трех рабочих дней после ближайшего срока выплаты зарплаты.

При обеспечении указанных сроков возврата средств финансовые санкции, предусмотренные ст. 30 Закона № 2240, не применяются. В случае нарушения трехдневного срока возврата излишне полученных средств Фонда страхователь должен уплатить штраф в размере 10% несвоевременно возвращенных страховых средств и пеню в размере 0,1% от суммы несвоевременно возвращенных страховых средств и штрафных санкций, рассчитанную за каждый день просрочки платежа.

Таким образом, в случае выявления ошибки не стоит ждать следующего финансирования из Фонда, а лишние суммы финансирования лучше сразу после выплаты больничных вернуть на счет рабочего органа Фонда. Можно ли их удержать с застрахованного лица?

В соответствии с п. 1 ч. 2 ст. 127 КЗпП, для возврата сумм, излишне выплаченных вследствие счетных ошибок, работодатель вправе издать приказ (распоряжение) об отчислении не позднее одного месяца со дня истечения срока, то есть со дня выплаты неправильно исчисленной суммы.

Поскольку срок для принятия решения об удержании излишне выплаченной суммы еще не истек, то на основании приказа руководителя может быть осуществлен перерасчет суммы больничных за май 2014 года. Касательно возврата лишней суммы больничных, то существует два варианта в зависимости от конкретных обстоятельств.

Первый вариант. Предположим, что Павлова Н.П. не возражала относительно возврата излишне выплаченных ей средств, о чем свидетельствует ее подпись об ознакомлении с соответствующим приказом. Но при каждой выплате заработной платы общий размер всех отчислений не может превышать 20%, а в случаях, отдельно предусмотренных законодательством Украины, — 50% зарплаты, подлежащей выплате работнику (ч. 1 ст. 128 КЗоТ).

Поэтому формально с зарплаты работницы можно отчислить излишне выплаченную сумму только при условии, если размер отчисления не превышает 20% причитающейся ей к выплате зарплаты. Еще хуже ситуация будет, когда излишне начисленная сумма больничных превысит 20% заработной платы, причитающейся к выплате в июне. Тогда оставшуюся сумму придется удержать уже при начислении зарплаты за июль. И если ждать начисления зарплаты за июль, чтобы отчислить из нее излишне выплаченную сумму больничных, то будут пропущены сроки, предусмотренные для возврата излишне профинансированных Фондом сумм, а значит, придется уплачивать штраф и пеню. Как результат — пеня и штраф будут начисляться за весь период до возврата лишней суммы в полном объеме.

Второй вариант — добровольный возврат работницей лишней суммы больничных. В этом случае придется сделать перерасчет больничных с одновременным сторнированием начисленного (удержанного) единого взноса и удержанного налога на доходы. Подробнее об этом варианте мы расскажем в следующей консультации.

начальник отдела отчетности

и бухгалтерского учета

операций по исполнению бюджетов —

главный бухгалтер Управления ГКСУ

в г. Красном Лимане Донецкой области

Вам оплатят больничный, даже если за последние два года вы не что в двух предыдущих календарных годах или можете написать заявление о замене этого. Здравствуйте!Меня зовут Юлия!Сейчас я ИП,но в данный момент не веду никакую деятельность. Какие изменения в расчете больничного листа произошли в 2015? по новому месту работы справки за 2 предыдущих года так как не работала на Написать в бухгалтерии заявление о замене расчетного периода, исходя из. БРАТЬ ИЛИ НЕ БРАТЬ (ИСТОРИЯ О ТОМ. КАК Я ВЗЯЛА КРЕДИТ В РСБ) Кредит на потребительские нужды.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 3 фев 2016 Порядок оплаты больничного листа работодателем в 2016 году Сначала нужно определить заработок за 2 предыдущих календарных года. написать заявление и выбрать для исчисления среднедневного. Уход за ребенком по больничному листу у меня жена сломала ногу ребёнку 7 мес. тоесть. 1. Расчет больничного в 2016 году 2. Расчет больничного по беременности 2016 3. Расчет стажа для. Начисление больничного листа в 2016 году - пример расчета выплат по листу. Т.е. если больничный по беременности и родам сотруднице выдан в 2016 году, то в расчет берется заработок за 2015 и 2014 гг. заявление о предоставлении отпуска по уходу за ребенком и назначении пособия; окончания больничного листа до даты, когда ребенку исполнится 1,5 года ежемесячно. В отличие от обычного больничного декретный отпуск оплачивается от среднего оклада. Расчет больничного листа в 2016 году. Какие изменения? 16.10.2015 Алгоритм по расчету пособия. 16 окт 2015 Больничный лист в 2016 году, изменения в расчете заработок сотрудника за предыдущие 2 года; Необходимо предоставить заявление с просьбой использовать при расчете больничного листа другой год.

Если вам уходить в декрет в 2016 году, то за 2014 год можно учесть не больше 624 тысяч и за 2015 год. Я больше 5-ти лет на последнем месте и не собираюсь уходить Меняю раз в 3-4 года Я частник. Назначить пособие нужно в течение 10 календарных дней после того, как работник принес. Расчет и оплата декретного больничного листа работодателем 2016. Грамотный расчет пособия. 31.05.2016 Вопрос: Добрый день. За рабочую смену 12 часов предоставила донорскую справку 1. Общие положения ; 2. Плательщики УСН ; 2.1. Организации ; 2.2. Предприниматели и адвокаты. 8 окт 2015 Какие изменения произошли по сравнению с предыдущими годами? основании его заявления надо направить запрос в территориальный орган При расчете в средний заработок за 2 года, предшествующих году для расчета больничного листа в 2016 году будут расти каждый год на. 14 июл 2014 Можно ли воспользоваться правилом замены для расчета пособия 6 мая 2014 года работнице выдали больничный лист по БиР на 140 дней. На основании заявления сотрудницы ей был предоставлен отпуск по уходу за у двух работодателей и предыдущие два года работал там.

Расчет больничного в 2016 году не претерпит серьезных изменений. Размер пособия. Как рассчитать средний заработок для расчета больничного листа, если работница. 4 апр 2014 Образец заявление на замену годов при расчете пособия Добрый день! больничный по беременности и родам с 11.07.2016 по 27.11.2016. По заработку за 2 предыдущих года у прошлого работодателя. Вопросы, требующие размышления. Данном разделе будем помещены вопросы, на которые в силу. Больничный лист Начало отпуска по уходу за ребенком до 1.5 лет отсчитывается с момента заявление работницы (работника) о назначении ежемесячного пособия по уходу за Расчет ежемесячного пособия по уходу за ребенком в возрасте до 1,5 лет доход за два предыдущих календарных года. СПРАВКА о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены. Пример расчета больничного листа для 2016 года. Заработок за предыдущих 2 года Петрова В. Г. равен 253 956+218 514=472 470 рублей. 2. то на основании его заявления надо направить запрос в территориальный орган. При расчете пособия по беременности и родам учитывается общее не за 2014 и 2015 годы, а за предыдущие периоды (за 2013 и 2012 годы). Заявление о замене какого-либо года расчетного периода сотрудница не представляла. Дело в том, что больничный лист дает право сотруднице на отпуск.

Калькулятор зарплаты производит расчет заработной платы, больничного, НДФЛ, пенсионных. В программе регламентная операция Расчет налога УСН, которая выполняется в последнем. Больничный лист Правила расчета пособий по беременности и родам, а также по уходу за Декретный отпуск с 1 января 2013 года (по новой правилам) в двух предыдущих годах за минусом больничных, декретных, отпусков по При этом от сотрудницы не поступило заявление о расчете пособия по. Информационно-технологическое сопровождение пользователей ВХОД. 31 окт 2013 Исправление больничного листа: когда не нужен дубликат · Исправления в справку о сумме заработной платы с предыдущих мест работы. Образец 3 Заявление работника о направлении запроса в ПФР При расчете доплаты нужно учитывать, что за каждый год расчетного периода. По следам налоговой проверки. Сенсационный, на наш взгляд, вывод сделала судья

Зима – время эпидемий гриппа и частых ОРЗ. Но независимо от времени года, работник должен иметь представление о выплате больничного и о том, что для этого требуется.

Первое, что необходимо помнить работнику – это документы, которые необходимо предоставить работодателю. Для назначения и выплаты больничного работник обязан предоставить:

Работник должен понимать, что при расчете больничного учитываются лишь те суммы заработной платы, которые подтверждены документально. Поэтому сумма пособия будет напрямую зависеть от того предоставит работник справки со всех мест работы или нет. Собирать справки о заработной плате бывает не совсем удобно, поскольку необходимо подготовить запрос на их предоставление, либо приехать непосредственно к работодателю, что не всегда является удобным. Разумным решением этого вопроса будет простая предусмотрительность при расторжении трудового договора. Работнику просто необходимо попросить выдать справку о заработной плате (лучше в нескольких экземплярах), и проблема получения справок в период нетрудоспособности или после него будет решена сама собой. Если работник не может предоставить справку о заработной плате с предыдущего места работы ввиду прекращения деятельности того работодателя, то ему достаточно написать заявление установленной формы.

Особенно следует разъяснить заполнение листка нетрудоспособности, поскольку наличие справок о суммах заработка не является основанием для выплаты больничного.

Записи в листке нетрудоспособности выполняются на русском языке печатными заглавными буквами без знаков препинания чернилами черного цвета вручную либо печатным способом. Допускается использование гелевой, капиллярной или перьевой ручки. Не допускается использование шариковой ручки. Все записи должны проставляться с первой ячейки. Записи в листке нетрудоспособности не должны заходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей, а также не должны соприкасаться с границами ячеек. Печати медицинской организации могут выступать за пределы специально отведенного места, но не должны попадать на ячейки информационного поля бланка листка нетрудоспособности.

В том случае, если работник действительно болел и ему был выписан больничный лист, но с нарушением установленных правил (отсутствуют необходимые сведения, допущена ошибка, неправильное оформление), то такой документ может быть не принят Фондом Социального Страхования. И это может быть не очень приятно для работодателя, поскольку оплата больничного листа не произведет уменьшение страховых взносов подлежащих выплате.

Также многих работников интересует вопрос в какую сумму выльется день больничного? Поскольку от работника требуется предоставить справки о суммах заработка за предыдущие два года, то сумма больничного будет зависеть от заработной платы. Если работник получал заработную плату ниже минимального размера оплаты труда или вообще не имел его, значит в рамках оплаты больничного он будет приравнен к тем, у кого заработок равнялся МРОТ. Совсем иначе обстоит дело с теми, у кого заработок был намного выше. Законодательно установлено ограничение с 1 января 2011г. – 463000 рубля в год, с 1 января 2012г. с учетом индексации – 512000 рублей в год. Это означает, что если доход работника был свыше 463000 рублей, то для оплаты больничного будет использоваться вышеуказанный максимальный предел. Заработок суммируется раздельно применительно к каждому году с учетом максимальных сумм, а затем делится на 730.

Также законодатель установил прямую зависимость суммы больничного от продолжительности страхового стажа:

Такая же ситуация с декретом. В 2010-2011 была в декрете, когда вышла была на больничном, теперь собираю справки с предыдущих мест работы, но вот на одной бывшей работе сказали, что не могут дать мне такую справку, потому что у них программа выдает только последние 2 года, т.е. 2010-2011, а мне нужны 2008-2009. Имеют ли право отказать в выдаче такой справки?

Целоусов Евгений, юрист

Ольга, в Вашем случае отказ выдать справку о заработной плате неправомерен. В бухгалтерии, отделе кадров в обязательном порядке хранятся лицевые счета (форма Т-54). Именно лицевые счета являются первичными документами на основе которых выдается справка о заработной плате. Программа первичным документом не является и на ее основании не может быть выдана ни одна справка.

А как быть с больничным, если я предыдущие два года была в декрете? Исходя из какого заработка будет расчитан мой больничный.

Целоусов Евгений, юрист

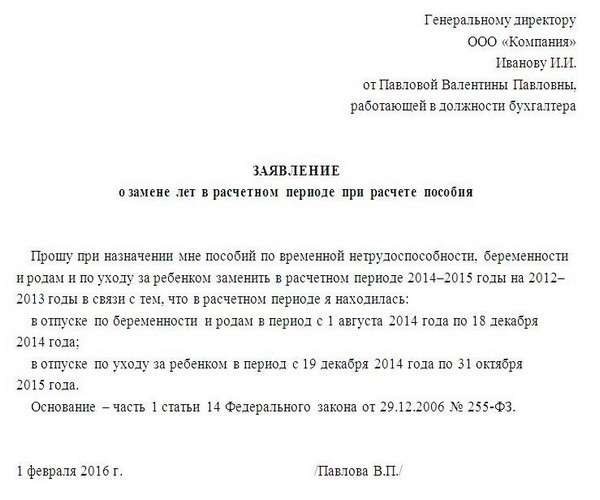

В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия. В случае, если застрахованное лицо в данные периоды (2 года) не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.

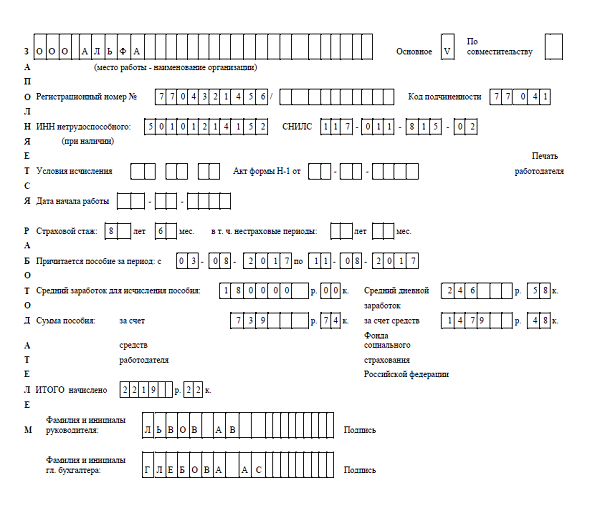

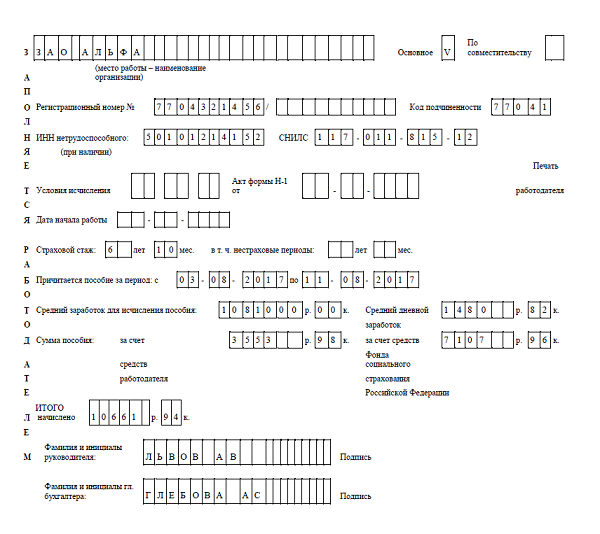

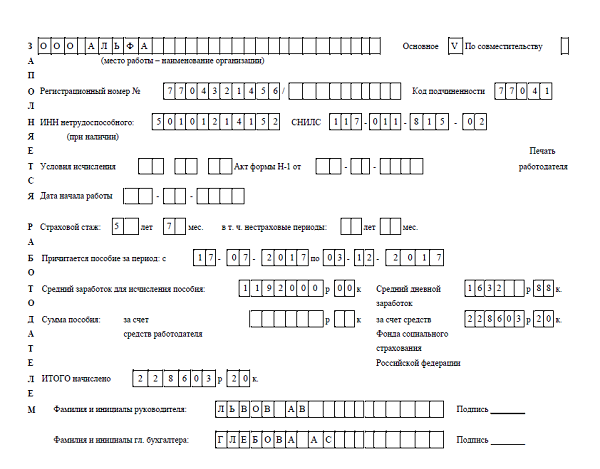

В нашей статье мы разберем на конкретных примерах, как производить расчет больничного листа в 2017 году по-новому, пример расчета для каждого случая поможет быстро разобраться, как рассчитать больничный лист и какой брать стаж

Как сделать расчет больничного листа в 2017 годуРасчет больничного листа в 2017 году. так же как и расчет больничного в 2016 году, производится в определенном порядке. Сначала нужно рассчитать средний дневной заработок работника, определить его страховой стаж и предельный размер пособия.

После этого можно рассчитать сумму выплаты по больничному листу, такой порядок прописан в специальном законе (п. 1 ст. 14 Федерального закона от 29.12.06 № 255-ФЗ, далее – Закон № 255-ФЗ). Чтобы рассчитать средний дневной заработок, необходимо определить расчетный период и заработок работника за этот период.

Какие выплаты включить в заработок работникаНапоминаем, что при определении заработка за расчетный период, можно учитывать только те выплаты, которые облагались страховыми взносами в ФСС. При этом, итоговая сумма не должна превышать лимитов, которые устанавливает Правительство РФ на каждый год (п. 3.2 ст. 14 Закона № 255-ФЗ).

Зачем нужно рассчитывать страховой стажПосле расчета среднего заработка нужно определить страховой стаж работника, от этого будет зависеть, сколько процентов от суммы дневного заработка ему будет начислено за каждый день нетрудоспособности – размер дневного пособия (п. 4 ст. 14 Закона № 255-ФЗ).

Как рассчитать сумму больничного листаНаконец, размер пособия (итоговая оплата больничного листа) рассчитывается путем умножения дневного пособия на количество дней нетрудоспособности (п. 5 ст. 14 Закона № 255-ФЗ).

Как сделать работу проще? Мы разработали полезные сервисы для бухгалтера, чтобы ваша работа стала проще и быстрее: калькулятор НДС, справочник КБК и платежек, расчетчик матвыгоды и НДФЛ, банк проводок и т.д. Они доступны всем подписчикам. Оплатите счет на подписку и пользуйтесь:) Узнайте большео выгоде подписки здесь>>>

Определим расчетный период для больничного в 2017 годуЧтобы сделать расчет больничного листа в 2017 году, калькулятор онлайн вам не понадобится, мы на простых примерах покажем, как это сделать самостоятельно. Смотрите, средний заработок рассчитывается за два года, предшествующих периоду нетрудоспособности.

Если в указанном периоде работник находился в отпуске по уходу за ребенком, или по беременности и родам, один или оба расчетных года можно заменить на другой год (годы). Для этого необходимо письменное обращение работника (п. 1 ст. 14 Закона № 255-ФЗ).

При этом чиновники допускают такую замену только в том случае, если она приведет к увеличению суммы пособия (письма Минтруда от 09.12.15 № 17-1/ООГ-1755, ФСС от 30.11.15 № 02-09-11/15-23247).

Пример. Замена в расчетном периоде не производится

Сотрудник болел с 12 по 19 февраля 2017 года. Замена в расчетном периоде не требуется. Расчетным периодом будут 2015 и 2016 годы.

Пример. Замена в расчетном периоде производится.

Сотрудник болел с 12 по 19 февраля 2017 года. В предшествующем периоде в 2016 году работник находился в отпуске по уходу за ребенком. По просьбе работника 2016 год меняется на 2014 год. Расчетным периодом будут 2014 и 2015 годы.

Какие выплаты учесть при расчете среднего заработкаДля расчета больничного листа в 2017 году надо учитывать все выплаты за расчетный период, которые облагались страховыми взносами по ВНиМ (п. 2 ст. 14 Закона № 255-ФЗ). Если в расчетном периоде работник трудился у другого работодателя, выплаты включаются в расчет на основании справки о заработной плате (копии) с предыдущего места работы (ч. 5, 7.1 ст. 13 Закона № 255-ФЗ).

Текст – Расчет больничного листа в 2017 году по-новому: пример расчета

Обращаем внимание, что сумма выплат за каждый год расчетного периода не может превышать предельную базу (лимит) для начисления взносов в ФСС в соответствующем году (п. 3.2 ст. 14 Закона № 255-ФЗ).

Год, включаемый в расчетный период для оплаты больничного листаПример, когда сумма выплат не превышает лимит:сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 640 000 руб. за 2016 год – 680 000 руб.

Пример, когда сумма выплат превышает лимит:сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 690 000 руб. за 2016 год – 730 000 руб.

Возможна ситуация, когда в расчетном периоде работник не имел заработка или его размер за полный календарный месяц ниже установленного на этот период МРОТ. В таком случае, для расчетабольничного листав 2017 году средний заработок принимается равным размеру МРОТ (п. 1.1 ст. 14 Закона № 255-ФЗ).

Пример:сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Работник не имел заработка в указанный период. Размер МРОТ, действующий в 2017 году, составляет 7 500 руб. Общая сумма выплат за расчетный период составит 180 000 руб. (7 500 Х 24 месяца).

Рассчитаем средний дневной заработок для больничного в 2017 годуФормула расчета среднего дневного заработка прописана в Законе № 255-ФЗ. Смотрите, для расчета больничного листа в 2017 году. вам не понадобится калькулятор онлайн. Вы сможете сделать это самостоятельно.

Просто разделите сумму заработка за расчетный период (2 года) на 730 – количество дней в расчетном периоде (ч. 3 ст. 14 Закона № 255-ФЗ). Сумму заработка за расчетный период мы уже рассчитывали, теперь посмотрите на примеры расчета среднего дневного заработка.

Пример, когда сумма выплат не превышает лимит:сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 640 000 руб. за 2016 год – 680 000 руб.

Пример, когда сумма выплат превышает лимит:сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 665 000 руб. за 2016 год – 725 000 руб.

Пример, когда выплаты рассчитаны, исходя из размера МРОТ:сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы.

Страховой стаж необходим для расчета больничного листа в 2017 году по одной причине – стаж определяет размер дневного пособия. При расчете больничного листа за каждый день нетрудоспособности работнику будет начислен средний дневной заработок.

Начисление будет производиться не в полной сумме, а в процентах, исходя из страхового стажа работника и причины получения больничного, посмотрите на таблицы ниже (ч. 1, 3, 4 ст. 7 Закона № 255-ФЗ).

Если больничный получен в связи с болезнью (травмой) работника, в связи с уходом за больным ребенком (до 18 лет), который лечится в стационаре или больным членом семьи (старше 18 лет), расчет дневного пособия производится в следующем размере:

Продолжительность страхового стажа работникаПример, когда стаж работника превышает 8 лет:

Пример, когда стаж работника составляет менее 8 лет:

Примеры, когда работник ухаживает за больным ребенком, который проходит лечение в амбулаторных условиях.

Пример, когда стаж работника превышает 8 лет:

Пример, когда стаж работника составляет менее 8 лет:

Расчет больничного листа в 2017 году надо производить за все дни, которые больной не работал, включая выходные и праздники (ч. 1 ст. 6 Закона № 255-ФЗ). Ограничений нет, но есть исключения (ч. 1 ст. 9 Закона № 255-ФЗ):

В ситуации, когда работник заболел во время ежегодного оплачиваемого отпуска, оплату больничного нужно произвести за каждый день болезни, а отпуск продлить или перенести.

Оплата больничного листа при уходе за больным ребенком (членом семьи)В зависимости от того, за кем ухаживает работник, а также от причины болезни зависит, сколько дней больничного листа можно оплатить в 2017 году. Соответствующие ограничения действуют при расчете больничного листа в 2016 и в 2017 годах (ч. 5 ст. 6 Закона № 255-ФЗ).

За кем ухаживает работник Рассчитаем сумму выплаты по больничному листу в 2017 годуВ Законе № 255-ФЗ четко прописана формула расчета, но если вам не понятно, как рассчитать больничный в 2016, 2017 годах. воспользуйтесь специальным калькулятором.

Такой калькулятор (онлайн) есть на сайте страхового фонда – Портал ФСС РФ. Для расчета больничного листа нужно сумму среднего дневного заработка умножить на процент среднего заработка (зависит от стажа) и на количество дней больничного листа (ч. 4, 5 ст. 14 Закона № 255-ФЗ).

Рассмотрим примеры, когда работник находится на больничном по причине собственной болезни.

Пример, когда стаж работника превышает 8 лет:

Пример, когда стаж работника составляет менее 5 лет:

Рассмотрим примеры, когда работник находится на больничном по причине ухода за больным ребенком.

Пример, когда возраст ребенка составляет до 7 лет:

Пример, когда возраст ребенка превышает 7 лет:

Пример, когда возраст ребенка превышает 15 лет:

В отдельных случаях, сумма выплаты по больничному листу может быть снижена до уровня МРОТ, действующего на момент наступления нетрудоспособности. Это возможно в следующих случаях (ч. 6 ст. 7, ст. 8 Закона № 255-ФЗ):

Пример 1, когда страховой стаж работника не превышает 6 месяцев:

Пример 2, когда страховой стаж работника не превышает 6 месяцев:

Если работник сам заболел или получил травму, больничный лист ему оплатят так. Первые три дня оплату производит работодатель, остальные дни оплачиваются за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Если работник ухаживал за больным ребенком или другим членом семьи, оплату больничного полностью производит ФСС (ч. 3 ст. 3 Закона № 255-ФЗ). Как это выглядит на примере:

Пример, когда работник находился на больничном по собственной болезни:

Пример, когда работник находился на больничном по уходу за ребенком:

Пример, когда работник находился на больничном по уходу за ребенком в возрасте старше 7 лет:

Образец расчета больничного листа по причине беременности и родов

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое