Категория: Инструкции

Стоимость участия - от 23 800 руб. НДС нет.

В стоимость включено: обучение, проживание в 2-местных стандартных номерах гостиничного комплекса "Измайлово”, питание – завтраки ("шведский стол”).

Для участия необходимо

Сделать заявку по тел./факсам в г.Челябинске: (8-351) 237-69-35, 237-75-02, руководитель программы – Елена Андреевна Бородулина.

Перечислить необходимую сумму на р.сч. УСДЗ, обязательно указав в платежном поручении шифр семинара

Подать заявку

НА СЕМИНАР

Основным инструментом, позволяющим понять и оценить финансовую отчетность организации, является Положение об учетной политике учреждения. О необходимости принятия налоговой учетной политики прописано в ряде положений Налогового кодекса РФ, а в законе «О бухгалтерском учете» есть отдельная статья, устанавливающая определение учетной политики в интересах бухгалтерского учета и необходимость ее наличия в организации. Обязанность учреждения - иметь Положение об учетной политике, прописана на уровне Федерального закона.

В декабре 2015 года произошло много изменений законодательства в сфере бюджетного (бухгалтерского) учета и отчетности государственных (муниципальных) учреждений.

Федеральные законы Российской Федерации

- Федеральный закон от 08.05.2010 № 83-ФЗ (ред. от 29.12.2015 ) «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»;

Приказы Министерства финансов Российской Федерации

- Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, Государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (ред. №124н от 06.08.2015 );

- Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению";

- Приказ Минфина России от 6 декабря 2010 г. № 162н (ред.№184н от 30.11.2015) «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»;

- Приказ Минфина России от 28.12.2010 № 191н (ред. №229н от 31.12.2015) «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;

- Приказ Минфина России от 01.07.2013 N 65н (ред. №215н от 25.12.2015 ) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации";

- Приказ Минфина России от 19.09.2008 N 98н (ред. №221н от 30.12.2015 ) "О Порядке учета бюджетных обязательств получателей средств федерального бюджета".

В связи с этим Положение об учетной политике 2016 года должно быть актуализировано серьезным образом.

Предлагаем Вам Шаблон Положения об учетной политике для государственного (муниципального) учреждения (далее Учетная политика).

Данная Учетная политика написана с учетом последних изменений в законодательстве, состоит из 6 разделов, общий объем более 120 страниц.

Положения об учетной политикеказенного учреждения

Раздел 1. Общие вопросы

Раздел 2. Нормативные документы, разъяснения

Раздел 3. Организационный раздел

3.1 Способ обработки и хранения учетной информации

3.2 Порядок документооборота и ответственные лица

3.3 Рабочий план счетов

3.4 Первичные учетные документы

3.5 Регистры бухгалтерского учета

3.6 Регистры налогового учета

3.7 Инвентаризация активов и обязательств

3.8 Внутренняя и регламентированная отчетность

3.9 Организация внутреннего контроля

Раздел 4. Методологический раздел для целей бухгалтерского (бюджетного) учета

4.1 Общие положения

4.2 Основные средства, нематериальные активы и непроизведенные активы

4.3 Материальные запасы

4.4 Денежные средства

4.5 Денежные документы

4.6 Расчеты по доходам, ущербу и иным доходам

4.7 Доходы будущих периодов

4.8 Расходы будущих периодов

4.9 Расчеты с подотчетными лицами

4.10 Расходы по оплате труда

4.11 Резервы предстоящих расходов

4.12 Событие после отчетной даты

4.13 Учет обязательств

4.14 Учет на забалансовыхсчетах

Раздел 5. Методологический раздел для целей налогового учета

5.1 Налог на прибыль

5.3 Налог на имущество

Раздел 6. Приложения

6.1 Рабочий план счетов учреждения

6.2 Порядок документооборота

6.3 Перечень применяемых первичных документов дополнительно к предусмотренным Приказом Минфина РФ №52н и их формы

6.4 Перечень должностных лиц, имеющих право подписи первичных документов

6.5 Перечень регистров бухгалтерского учета, установленный Инструкциями №157н, №52н, а также перечень регистров бухгалтерского учета применяемых дополнительно

6.6 Перечень сотрудников (должностей), которым разрешена выдача наличных денежных средств под отчет

6.7 Сроки хранения документов

6.8 Перечень регистров налогового учета

6.9 План проведения инвентаризаций

6.10 Состав постоянно действующей комиссии для проведения инвентаризации

6.11 Состав комиссии, осуществляющей внезапную проверку кассы

6.12 Перечень форм регламентированной бухгалтерской отчетности учреждения

6.13 Состав комиссии по поступлению и выбытию имущества учреждения

6.14 Порядок выдачи наличных денежных средств под отчет

6.15 Положение о постоянно действующей инвентаризационной комиссии

6.16 Перечень первичных документов, закрепленных за однотипными фактами хозяйственной жизни

6.17 Положение о внутреннем финансовом контроле учреждения

Учетная политика написана доступным языком, позволит Вам разобраться в изменениях в законодательстве без особых усилий, затратив при том минимум времени. Вам останется всего лишь внести наименование своей организации, и обратить внимание на текст, выделенный желтым и зеленым цветом – при необходимости внести изменения.

Разработчиками учетной политики являются высококвалифицированные специалисты, в том числе Профессиональный бухгалтер государственных (муниципальных) учреждений (Действительный член Международной Федерации профессиональных бухгалтеров), что обеспечивает, полный охват (учтены все аспекты бухгалтерского и налогового учета), точные формулировки и отсутствие, противоречий.

Вы всегда можете совершенствовать свою Учетную политику, добавляя новые приложения или главы!

Стоимость приобретения:Для учреждений имеющих заключенный договор ИТС ПРОФ сООО «Геоспектр» – 2400 руб.

Для учреждений НЕ имеющих заключенный договор ИТС ПРОФ – 3000 руб.

Сэкономьте время - закажите Шаблон учетной политики!Казенные учреждения представляют собой одну из форм некоммерческих организаций, которые появились сравнительно недавно. Они наряду с бюджетными и автономными учреждениями являются государственными или муниципальными.

Основная цель создания казенных учреждений – оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций для обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления (ст. 6 БК РФ).

style="display:inline-block;width:240px;height:400px"

data-ad-client="ca-pub-4472270966127159"

data-ad-slot="1061076221">

Правовое положение казенных учреждений определяется следующими законодательными актами: – Бюджетным кодексом; – Гражданским кодексом; – Федеральным законом N 7-ФЗ; – Федеральным законом N 83-ФЗ. К законодательным и нормативным правовым актам, регулирующим бюджетный учет в казенных учреждениях, относятся: – Федеральный закон N 402-ФЗ; – Инструкция N 157н; – Инструкция N 162н; – Инструкция N 191н; – Указания о порядке применения бюджетной классификации; – Приказ Минфина РФ N 173н; – Приказ Минкультуры РФ от 25.08.2010 N 558 "Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения"; – Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 N 105; – Методические указания по инвентаризации; – иные нормативные правовые акты в области бухгалтерского учета, в том числе разработанные с учетом отраслевых особенностей деятельности учреждений.

Также методические рекомендации по переходу на план счетов бюджетного учета, применяемый с 1 января 2011 г доведенные письмом федерального казначейства от 17 мая 2011 г. Исключены слова в продаже торговом зале, в результате чего наценка применяется на реализуемые товары не только в торговом зале, но и в других местах 28. Счет 010538000 товары иное движимое имущество учреждения применяется казенными учреждениями для учета товаров, приобретенных в целях реализации в случаях, предусмотренных его учредительными документами.

Учреждениягрузополучателя отражаются корреспонденции, предусмотренные пунктом 157 настоящей инструкции, с одновременным выбытием принятых к учету материальных ценностей с забалансового счета 22 материальные ценности, полученные по централизованному снабжению. Органами государственной власти органами местного самоуправления органами управления государственными внебюджетными фондами государственными академиями наук1 исключены счета, которые не применяются в казенных учреждениях. 107 10 000 недвижимое имущество учреждения в пути 201 13 000 денежные средства учреждения в пути в органе казначейства 207 24 000 расчеты по предоставленным займам ссудам в рамках целевых иностранных кредитов заимствований 210 06 000 расчеты с учредителем мы проанализировали все изменения и подготовили краткий анализ новшеств, актуальных для казенных учреждений. Однако учреждения вправе применять старые формы первичных документов до внесения изменений в учетную политику на 2015 год с учетом своей организационнотехнической готовности п. 050105000 полученные лимиты бюджетных обязательств 050103000 лимиты бюджетных обязательств получателей бюджетных средств 050200000 принятые обязательства при этом в последних трех знаках учитывали коды косгу.

Поскольку при планировании расходов бюджета косгу больше не используется, из текста инструкции 162н исключена формулировка о детализации показателей лимитов бюджетных обязательств, бюджетных ассигнований по кодам статей, подстатей косгу.

При реорганизации казенного учреждения объекты непроизведенных активов принимаются к учету по дебету соответствующих счетов аналитического учета счета 0 103 00 000 и кредиту счета 0 304 06 730. Однако ни в одной из вышеперечисленных инструкций специально разработанного раздела, посвященного осуществлению операций по централизованному снабжению, нет. Поэтому при отражении данных операций следует использовать пункты инструкций в части движения нефинансовых активов, в которых имеются соответствующие ссылки.

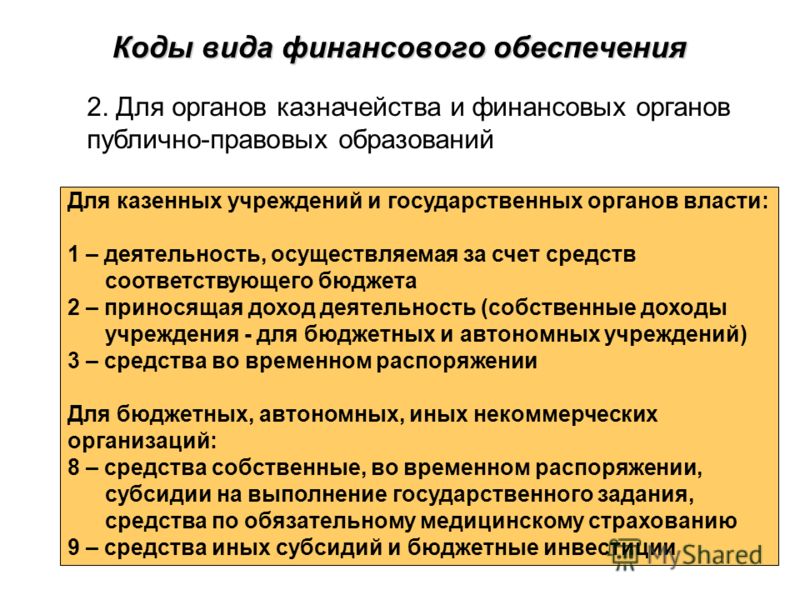

Ч при ведении бюджетного учета учреждениями, финансовыми органами, органами, осуществляющими кассовое обслуживание, в 18 разряде номера счета бюджетного учета применяются коды вида финансового обеспечения деятельности 1 деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы российской федерации бюджетная деятельность, 3 средства во временном распоряжении.

Ч органы, осуществляющие кассовое обслуживание, при отражении в бюджетном учете операций на лицевых счетах государственных муниципальных бюджетных учреждений, автономных учрежде.

В инструкции n 157н приведены общие правила учета указанных активов состав, формирование фактической стоимости, правила выбытия, поступления, внутреннего перемещения, группировки и аналитического учета материальных запасов. 157н об утверждении единого плана счетов бухгалтерского учета для органов государственной власти государственных органов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и инструкции по его применению, от 6. В основном принятые поправки связаны с приведением положений плана счетов бюджетного учета и инструкции 162н в соответствие единому плану счетов и инструкции по его применению, утвержденным приказом минфина рф от 01. Все эти изменения необходимо будет жить при формировании показателей объектов учета на 1 октября 2015 года, если какое не предусмотрено учетной политикой учреждения. Предусмотрена возможность списания инвентарного объекта с балансового учета по многим основаниям, в том числе по причине физического, отставного износа объекта учета. 0 105 38 000 товары иное движимое имущество учреждения применяется казенными учреждениями для учета товаров, приобретенных в целях продажи при оказании учреждениями государственных муниципальных услуг. Начисление задолженности покупателя имущества по налогам, подлежащим перечислению учреждениями в бюджет, в случаях, установленных налоговым законодательством российской федерации.

2015 127н далее приказ 127н внесены изменения в план счетов бюджетного учета и инструкцию по его применению, утвержденные приказом минфина рф от 06. Согласно пункту 1 инструкции по применению плана счетов бюджетного учета 162н она применяется не только казенными учреждениями, но и органами государственной власти государственными органами, органами местного самоуправления, органами управления государственными внебюджетными фондами, органами управления территориальными государственными внебюджетными фондами, государственными академиями наук, иными юридическими лицами, осуществляющими согласно законодательству рф бюджетные полномочия получателя бюджетных средств. Таким образом, в учете казенного учреждения получателя бюджетных средств может отражаться только готовая продукция иное движимое имущество учреждения счет 0 105 37 000. Согласно инструкции 162н для отражения в учете казенного учреждения, осуществляющего функции и полномочия учредителя бюджетного учреждения, сумм произведенных вложений предусмотрен счет 0 204 33 000 участие в государственных муниципальных учреждениях, в дебет которого в конце концов попадают все произведенные казенным учреждением вложения.

162н инструкция казенные учрежденияИван Гарнов генеральный директор ООО «Аудиторская компания «КАМЕРТОН-АК»

Одной из целей реформирования системы бухгалтерского учета государственных (муниципальных) учреждений была и остается организация их хозяйственной деятельности в соответствии с принципом ее направленности на достижение конечных результатов с одновременным повышением эффективности механизма получения этих результатов.

Реализация данной задачи в государственных (муниципальных) бюджетных и автономных учреждениях обеспечивается путем выполнения целого ряда организационных мероприятий, в том числе:

утверждение и доведение до сведения учреждений государственных (муниципальных) заданий, в которых определяется объем и номенклатура услуг (работ), оказываемых ими за счет выделяемых бюджетных субсидий;

регламентирование Инструкцией по применению Единого Плана счетов бухгалтерского учета… государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1.12.10 г. № 157н (далее — Инструкция № 157н), а также уточняющими ее Инструкциями по бухгалтерскому учету в казенных, бюджетных и автономных учреждениях, утвержденных соответственно приказами Минфина России от 6.12.10 г. № 162н (далее — Инструкция № 162н), 16.12.10 г. № 174н (далее — Инструкция № 174н), 23.12.10 г. № 183н (далее — Инструкция № 183н), необходимости формирования в бухгалтерском учете соответствующих государственных (муниципальных) учреждений фактической себестоимости их готовой продукции, работ и услуг.

Для учета фактических расходов учреждений были введены одновременно два номера бухгалтерских счетов:

0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» с детализацией его на накладные (субсчет 0 109 70 000) и общехозяйственные расходы (субсчет 0 109 80 000), предварительно аккумулируемые на субсчете 0 109 60 000 «Себестоимость готовой продукции, выполнение работ, услуг» с последующим списанием на финансовый результат хозяйственной деятельности учреждения, а также издержки обращения (субсчет 0 109 90 000), списываемые на финансовый результат непосредственно;

0 401 00 000 «Финансовый результат текущего года» с детализацией фактических затрат на субсчете 0 401 20 000 «Расходы текущего года», основной целью использования которого является сопоставление фактических расходов (затрат, в том числе и собранных на счете 0 109 00 000) учреждения с фактическими доходами (поступлениями) для формирования конечного финансового результата хозяйственной деятельности за отчетный период.

Как следствие, в результате возникла серьезная методологическая проблема, в основном заключающаяся в том, следует ли предварительно формировать себестоимость готовой продукции, работ и услуг учреждения на счете 0 109 60 000 или можно списывать фактические расходы непосредственно на финансовый результат хозяйственной деятельности. Кроме того, возникает дополнительный вопрос о сферах применения того или иного порядка отражения в бухгалтерском учете фактических расходов учреждения (в приносящей доход и иной внебюджетной деятельности, в субсидированной из бюджета деятельности, а также в деятельности, осуществляемой за счет пожертвований, грантов или иных видов целевых внебюджетных средств, и т. п. ) <1>.

<1> На практике счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» зачастую применяется исключительно для отражения в бухгалтерском учете фактических расходов в рамках осуществления исключительно приносящей доход деятельности (в основном подлежащих отнесению на уменьшение облагаемой базы по налогу на прибыль). Расходы, осуществляемые за счет бюджетных средств (в форме целевого бюджетного финансирования или бюджетных субсидий) или за счет целевых внебюджетных средств (пожертвований, грантов), прямо отражаются на счете 0 401 20 000 «Расходы текущего года».

Наиболее четко данная проблема решена в государственных (муниципальных) казенных учреждениях.

Учреждения данной организационно-правовой формы согласно ст. 6 Бюджетного кодекса РФ (далее — БК РФ) являются получателями бюджетных средств. Финансовое обеспечение их деятельности осуществляется в форме целевого бюджетного финансирования и не зависит от выполнения ими государственных (муниципальных) заданий.

Основной целью использования казенным учреждением полученных им средств целевого бюджетного финансирования является не получение прибыли, а обеспечение строгого соответствия расходов этих средств утвержденной вышестоящим распорядителем смете расходов. Поступление средств целевого бюджетного финансирования не признается доходами казенного учреждения и даже не отражается в его бухгалтерском учете <2>. Поэтому необходимость сопоставления объемов поступлений и расходов средств целевого бюджетного финансирования для формирования финансового результата хозяйственной деятельности в казенных учреждениях отсутствует.

<2> В бухгалтерском (бюджетном) учете казенных учреждений отражаются только их взаиморасчеты с финансовым органом по использованию средств целевого бюджетного финансирования для оплаты приобретаемых данными учреждениями для государственных нужд товаров, работ и услуг.

Таким образом, все расходы средств целевого бюджетного финансирования в бухгалтерском учете казенных учреждений подлежат списанию непосредственно на формирование финансового результата их деятельности, т. е. на счет1 401 20 000 «Расходы текущего года» с последующим списанием на счет 1 401 30 000 «Финансовый результат прошлых отчетных периодов».

Возможные поступления от приносящей доход деятельности подлежат сдаче данными учреждениями в доход соответствующего бюджета и, следовательно, никак не влияют на объем и структуру его финансового обеспечения. Однако, с учетом того что согласно ст. 41 БК РФ данные средства признаны неналоговыми доходами бюджета, государство в лице соответствующего распорядителя бюджетных средств заинтересовано в том, чтобы осуществляемые казенными учреждениями в рамках приносящей доход деятельности платные работы и услуги, а также реализуемые ими готовая продукция и товары были самоокупаемыми ( т. е. не требовали дополнительных расходов бюджетных средств).

Необходимость оценки себестоимости реализуемых казенными учреждениями готовой продукции, работ и услуг нашла свое отражение в п. 40 Инструкции № 162н, который регламентирует применение счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» только в отношении формирования стоимости изготавливаемых продукции, выполняемых работ, услуг, реализуемых в соответствии с законодательством Российской Федерации за плату. При этом, поскольку поступления от реализации казенным учреждением платных работ и услуг являются неналоговыми доходами соответствующего бюджета, их фактическая себестоимость, отраженная на счете 2 109 60 000 (а также не включенные в нее общехозяйственные расходы на счете 2 109 80 000 ), подлежит списанию на уменьшение полученных от реализации доходов, т. е. в дебет 2 401 10 130 «Доходы от оказания платных услуг» (п. 120 Инструкции № 162н).

В отличие от казенных учреждений государственные бюджетные и автономные учреждения не являются получателями бюджетных средств (ст. 6 БК РФ). Их финансовое обеспечение осуществляется как за счет поступлений от приносящей доход деятельности, так и выделяемых им учредителями бюджетных субсидий на выполнение государственных (муниципальных) заданий и на иные цели, включая капитальные вложения в совершенствование их материально-технической базы.

Необходимость использования бухгалтерского счета 2 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» для формирования фактической себестоимости реализуемых бюджетными и автономными учреждениями в рамках осуществления приносящей доход деятельности готовой продукции, работ и услуг никогда не вызывала сомнения.

Иная ситуация сложилась в отношении расходов, оплачиваемых за счет полученных этими учреждениями бюджетных субсидий на выполнение государственных (муниципальных) заданий. Мнения специалистов разделились следующим образом:

с одной стороны, работы и услуги, осуществляемые в рамках субсидируемой из бюджета деятельности бюджетных и автономных учреждений, предоставляются потребителям в оценке по их фактической себестоимости и по определению не должны приносить этим учреждениям прибыль. Кроме того, основным критерием правильности и законности использования средств бюджетных субсидий, несомненно, является соблюдение принципа целевого использования данных средств в соответствии с условиями предоставления конкретной бюджетной субсидии. Следовательно, транзитное отражение затрат на осуществление этих работ и услуг на счете 4 109 00 000 . на первый взгляд, кажется излишним;

с другой стороны, назначая бюджетным или автономным учреждениям бюджетные субсидии на выполнение доведенных до них государственных (муниципальных) заданий, учредители требуют не только целевого, но и эффективного использования этих бюджетных средств. Основными же показателями эффективности являются экономность использования финансовых и материальных ресурсов, самоокупаемость субсидированных работ и услуг учреждений, увеличение объема и номенклатуры работ и услуг без изменения размеров соответствующего источника их финансового обеспечения и т. п. Это приводит к необходимости организации пообъектного учета фактических расходов бюджетных и автономных учреждений ( т. е. с детализацией их либо по конкретным заказам (договорам), либо по номенклатуре конкретных работ или услуг). Таким образом, следует признать, что предварительное формирование на счете 4 109 00 000 фактической себестоимости работ и услуг бюджетных и автономных учреждений, осуществляемых в рамках выполнения государственного (муниципального) задания и субсидированных из бюджета, имеет глубокий экономический смысл.

С учетом того что в бухгалтерском учете бюджетных и автономных учреждений полученные ими бюджетные субсидии отражаются как прочие доходы (абзац 10–12 п. 150 Инструкции № 174н, абзац 10–12 п. 178 Инструкции № 183н), специалисты Минфина России пришли к выводу, что сопоставление этих доходов и произведенных за их счет фактических затрат при надлежащей организации пообъектного учета позволяет формировать и анализировать фактическую себестоимость субсидированных из бюджета работ и услуг в рамках выполнения государственных (муниципальных) заданий, поэтому данную возможность необходимо использовать путем формирования фактической себестоимости субсидированных из бюджета работ и услуг на счете 4 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» . При этом следует учитывать, что в п. 153 Инструкции № 174н (для бюджетных учреждений) и п. 181 Инструкции № 183н (для автономных учреждений) установлен перечень расходов, которые не подлежат включению в фактическую себестоимость субсидированных работ и услуг и по этой причине не отражаются на счете 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» . К таким расходам, в частности, относятся:

расходы, источником финансового обеспечения которых являлись субсидии на иные цели (пожертвования, гранты);

расходы, источником финансового обеспечения которых являлась субсидия на выполнение государственного задания и которые не формируют себестоимость работ, услуг, готовой продукции (такими расходами в Инструкциях № 174н и № 183н признаются расходы по КОСГУ 262 (например, выходные пособия при увольнении работников), КОСГУ 263 (выплачиваемые работникам социальные пособия), КОСГУ 273 (чрезвычайные расходы) и КОСГУ 290 (государственные пошлины, а также штрафы, пени и неустойки);

расходы по содержанию недвижимого и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовым источником которых являлась субсидия на выполнение государственного (муниципального) задания;

общехозяйственные расходы, не распределяемые на себестоимость готовой продукции (выполненных работ, оказанных услуг), в части данных расходов, относящихся к готовой продукции, работам и услугам, не завершенным по состоянию на конец отчетного периода (месяца, квартала и т. п. ) и учитываемым в составе незавершенного производства в оценке фактических прямых и накладных расходов на их осуществление (п. 135 Инструкции № 157н);

стоимость реализованной готовой продукции;

суммы дебиторской задолженности по расходам, признанной в соответствии с законодательством Российской Федерации нереальной к взысканию;

наценка по товарам, пришедшим в негодность вследствие стихийных бедствий;

остаточная стоимость основного средства (нематериального актива), фактическая стоимость материального запаса, по которым принято решение о списании в связи с их уничтожением, повреждением вследствие форс-мажорных обстоятельств (природных явлений, стихийных бедствий и т. д. );

расходы, произведенные ранее и учитываемые в составе расходов будущих периодов, и подлежащие переводу на финансовый результат текущего финансового года.

Кроме того, согласно п. 154 Инструкции № 174н (для бюджетных учреждений) и п. 182 Инструкции № 183н (для автономных учреждений) на счете 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» не отражаются курсовые разницы по активам, оцениваемым в иностранной валюте. Данные расходы (как и доходы) подлежат отражению на счете0 401 10 171 «Доходы от переоценки активов» .

Перечисленные виды расходов учреждения не включаются в расчет фактической себестоимости готовой продукции, работ и услуг, поскольку их доля в общем объеме затрат учреждения, как правило, незначительна, и они не носят системного характера.

Все остальные, не включенные в приведенный перечень фактические расходы учреждения, субсидируемые из бюджета, подлежат предварительному отражению на счете 4 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» с отнесением их в конце каждого отчетного периода на счет 4 401 20 000 «Расходы текущего года» .

В конце года суммы фактических затрат учреждения, аккумулированные на счете 4 401 20 000 «Расходы текущего года» . подлежат списанию на финансовый результат (счет 4 401 30 000 «Финансовый результат прошлых отчетных периодов »).

Специфика хозяйственной деятельности бюджетных и автономных учреждений позволяет исключить из процесса формирования фактической себестоимости готовой продукции, работ и услуг и другие виды фактических затрат с прямым списанием их на счет 0 401 20 000 «Расходы текущего года» . Полный перечень таких затрат необходимо отразить в учетной политике учреждения.

В заключение следует отметить, что в вопросе об отражении в бухгалтерском учете бюджетных и автономных учреждений фактических расходов на изготовление готовой продукции (выполнение работ, оказание услуг) речь идет не только о необходимости транзитного отражения этих расходов на счете 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» . Такая постановка вопроса справедлива только в случае отсутствия временного промежутка между началом и окончанием производства соответствующей готовой продукции (работ, услуг). Если же такой временной промежуток существует (например, при относительно длительном периоде осуществления единичных работ и услуг, в частности НИОКР, стационарных медицинских услуг и т. п. ), а начало производства работ или услуг и их окончание относятся к разным отчетным периодам (месяцам, кварталам и т. п. ), возникает необходимость определения стоимости незавершенного производства в размере фактических прямых и накладных расходов на выполнение данных работ или услуг, которая по состоянию на конец отчетного периода не списывается на счет 0 401 20 000 «Расходы текущего года» и остается на счете 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» до момента завершения производства данных работ или услуг.