Категория: Инструкции

Быстрая навигация: Каталог статей Иные вопросы Как государственные учреждения отражают расходы в бухгалтерском учете. Бюджетные субсидии на выполнение государственных заданий (Гарнов И.)

Как государственные учреждения отражают расходы в бухгалтерском учете. Бюджетные субсидии на выполнение государственных заданий (Гарнов И.)Дата размещения статьи: 10.08.2013

Одной из целей реформирования системы бухгалтерского учета государственных (муниципальных) учреждений была и остается организация их хозяйственной деятельности в соответствии с принципом ее направленности на достижение конечных результатов с одновременным повышением эффективности механизма получения этих результатов.

Реализация данной задачи в государственных (муниципальных) бюджетных и автономных учреждениях обеспечивается путем выполнения целого ряда организационных мероприятий, в том числе:

- утверждения и доведения до сведения учреждений государственных (муниципальных) заданий, в которых определяется объем и номенклатура услуг (работ), оказываемых ими за счет выделяемых бюджетных субсидий;

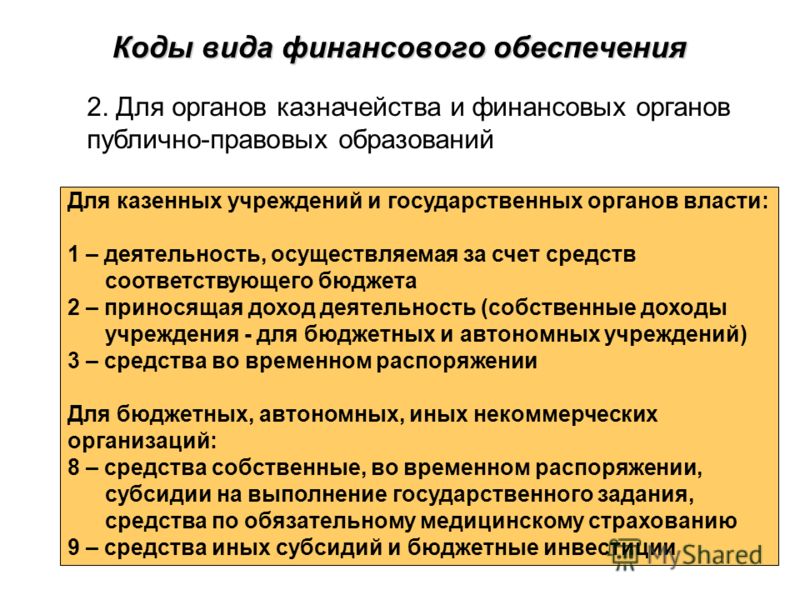

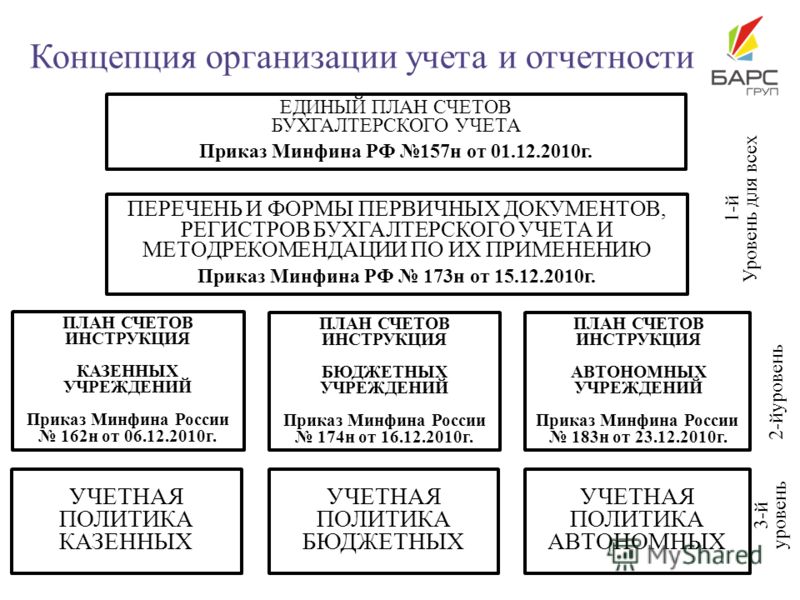

- регламентирования Инструкцией по применению Единого плана счетов бухгалтерского учета. государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), а также уточняющими ее Инструкциями по бухгалтерскому учету в казенных, бюджетных и автономных учреждениях, утвержденных соответственно Приказами Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н), от 16.12.2010 N 174н (далее - Инструкция N 174н), от 23.12.2010 N 183н (далее - Инструкция N 183н), необходимости формирования в бухгалтерском учете соответствующих государственных (муниципальных) учреждений фактической себестоимости их готовой продукции, работ и услуг.

Для учета фактических расходов учреждений были введены одновременно два номера бухгалтерских счетов:

- 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" с детализацией его на накладные (субсчет 0 109 70 000) и общехозяйственные расходы (субсчет 0 109 80 000), предварительно аккумулируемые на субсчете 0 109 60 000 "Себестоимость готовой продукции, выполнение работ, услуг" с последующим списанием на финансовый результат хозяйственной деятельности учреждения, а также издержки обращения (субсчет 0 109 90 000), списываемые на финансовый результат непосредственно;

- 0 401 00 000 "Финансовый результат текущего года" с детализацией фактических затрат на субсчете 0 401 20 000 "Расходы текущего года", основной целью использования которого является сопоставление фактических расходов (затрат, в том числе и собранных на счете 0 109 00 000) учреждения с фактическими доходами (поступлениями) для формирования конечного финансового результата хозяйственной деятельности за отчетный период.

Как следствие, в результате возникла серьезная методологическая проблема, в основном заключающаяся в том, следует ли предварительно формировать себестоимость готовой продукции, работ и услуг учреждения на счете 0 109 60 000 или можно списывать фактические расходы непосредственно на финансовый результат хозяйственной деятельности. Кроме того, возникает дополнительный вопрос о сферах применения того или иного порядка отражения в бухгалтерском учете фактических расходов учреждения (в приносящей доход и иной внебюджетной деятельности, в субсидированной из бюджета деятельности, а также в деятельности, осуществляемой за счет пожертвований, грантов или иных видов целевых внебюджетных средств, и т.п.) <1>.

--------------------------------

<1> На практике счет 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" зачастую применяется исключительно для отражения в бухгалтерском учете фактических расходов в рамках осуществления исключительно приносящей доход деятельности (в основном подлежащих отнесению на уменьшение облагаемой базы по налогу на прибыль). Расходы, осуществляемые за счет бюджетных средств (в форме целевого бюджетного финансирования или бюджетных субсидий) или за счет целевых внебюджетных средств (пожертвований, грантов), прямо отражаются на счете 0 401 20 000 "Расходы текущего года".

Наиболее четко данная проблема решена в государственных (муниципальных) казенных учреждениях.

Учреждения данной организационно-правовой формы согласно ст. 6 Бюджетного кодекса РФ (далее - БК РФ) являются получателями бюджетных средств. Финансовое обеспечение их деятельности осуществляется в форме целевого бюджетного финансирования и не зависит от выполнения ими государственных (муниципальных) заданий.

Основной целью использования казенным учреждением полученных им средств целевого бюджетного финансирования является не получение прибыли, а обеспечение строгого соответствия расходов этих средств утвержденной вышестоящим распорядителем смете расходов. Поступление средств целевого бюджетного финансирования не признается доходами казенного учреждения и даже не отражается в его бухгалтерском учете <2>. Поэтому необходимость сопоставления объемов поступлений и расходов средств целевого бюджетного финансирования для формирования финансового результата хозяйственной деятельности в казенных учреждениях отсутствует.

--------------------------------

<2> В бухгалтерском (бюджетном) учете казенных учреждений отражаются только их взаиморасчеты с финансовым органом по использованию средств целевого бюджетного финансирования для оплаты приобретаемых данными учреждениями для государственных нужд товаров, работ и услуг.

Таким образом, все расходы средств целевого бюджетного финансирования в бухгалтерском учете казенных учреждений подлежат списанию непосредственно на формирование финансового результата их деятельности, т.е. на счет 1 401 20 000 "Расходы текущего года" с последующим списанием на счет 1 401 30 000 "Финансовый результат прошлых отчетных периодов".

Возможные поступления от приносящей доход деятельности подлежат сдаче данными учреждениями в доход соответствующего бюджета и, следовательно, никак не влияют на объем и структуру его финансового обеспечения. Однако, с учетом того что согласно ст. 41 БК РФ данные средства признаны неналоговыми доходами бюджета, государство в лице соответствующего распорядителя бюджетных средств заинтересовано в том, чтобы осуществляемые казенными учреждениями в рамках приносящей доход деятельности платные работы и услуги, а также реализуемые ими готовая продукция и товары были самоокупаемыми (т.е. не требовали дополнительных расходов бюджетных средств).

Необходимость оценки себестоимости реализуемых казенными учреждениями готовой продукции, работ и услуг нашла свое отражение в п. 40 Инструкции N 162н, который регламентирует применение счета 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" только в отношении формирования стоимости изготавливаемой продукции, выполняемых работ, услуг, реализуемых в соответствии с законодательством Российской Федерации за плату. При этом, поскольку поступления от реализации казенным учреждением платных работ и услуг являются неналоговыми доходами соответствующего бюджета, их фактическая себестоимость, отраженная на счете 2 109 60 000 (а также не включенные в нее общехозяйственные расходы на счете 2 109 80 000), подлежит списанию на уменьшение полученных от реализации доходов, т.е. в дебет 2 401 10 130 "Доходы от оказания платных услуг" (п. 120 Инструкции N 162н).

В отличие от казенных учреждений государственные бюджетные и автономные учреждения не являются получателями бюджетных средств (ст. 6 БК РФ). Их финансовое обеспечение осуществляется как за счет поступлений от приносящей доход деятельности, так и выделяемых им учредителями бюджетных субсидий на выполнение государственных (муниципальных) заданий и на иные цели, включая капитальные вложения в совершенствование их материально-технической базы.

Необходимость использования бухгалтерского счета 2 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" для формирования фактической себестоимости реализуемых бюджетными и автономными учреждениями в рамках осуществления приносящей доход деятельности готовой продукции, работ и услуг никогда не вызывала сомнения.

Иная ситуация сложилась в отношении расходов, оплачиваемых за счет полученных этими учреждениями бюджетных субсидий на выполнение государственных (муниципальных) заданий. Мнения специалистов разделились следующим образом:

- с одной стороны, работы и услуги, осуществляемые в рамках субсидируемой из бюджета деятельности бюджетных и автономных учреждений, предоставляются потребителям в оценке по их фактической себестоимости и по определению не должны приносить этим учреждениям прибыль. Кроме того, основным критерием правильности и законности использования средств бюджетных субсидий, несомненно, является соблюдение принципа целевого использования данных средств в соответствии с условиями предоставления конкретной бюджетной субсидии. Следовательно, транзитное отражение затрат на осуществление этих работ и услуг на счете 4 109 00 000, на первый взгляд, кажется излишним;

- с другой стороны, назначая бюджетным или автономным учреждениям бюджетные субсидии на выполнение доведенных до них государственных (муниципальных) заданий, учредители требуют не только целевого, но и эффективного использования этих бюджетных средств. Основными же показателями эффективности являются экономность использования финансовых и материальных ресурсов, самоокупаемость субсидированных работ и услуг учреждений, увеличение объема и номенклатуры работ и услуг без изменения размеров соответствующего источника их финансового обеспечения и т.п. Это приводит к необходимости организации пообъектного учета фактических расходов бюджетных и автономных учреждений (т.е. с детализацией их либо по конкретным заказам (договорам), либо по номенклатуре конкретных работ или услуг). Таким образом, следует признать, что предварительное формирование на счете 4 109 00 000 фактической себестоимости работ и услуг бюджетных и автономных учреждений, осуществляемых в рамках выполнения государственного (муниципального) задания и субсидированных из бюджета, имеет глубокий экономический смысл.

С учетом того что в бухгалтерском учете бюджетных и автономных учреждений полученные ими бюджетные субсидии отражаются как прочие доходы (абз. 10 - 12 п. 150 Инструкции N 174н, абз. 10 - 12 п. 178 Инструкции N 183н), специалисты Минфина России пришли к выводу, что сопоставление этих доходов и произведенных за их счет фактических затрат при надлежащей организации пообъектного учета позволяет формировать и анализировать фактическую себестоимость субсидированных из бюджета работ и услуг в рамках выполнения государственных (муниципальных) заданий, поэтому данную возможность необходимо использовать путем формирования фактической себестоимости субсидированных из бюджета работ и услуг на счете 4 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг". При этом следует учитывать, что в п. 153 Инструкции N 174н (для бюджетных учреждений) и п. 181 Инструкции N 183н (для автономных учреждений) установлен перечень расходов, которые не подлежат включению в фактическую себестоимость субсидированных работ и услуг и по этой причине не отражаются на счете 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг". К таким расходам, в частности, относятся:

- расходы, источником финансового обеспечения которых являлись субсидии на иные цели (пожертвования, гранты);

- расходы, источником финансового обеспечения которых являлась субсидия на выполнение государственного задания и которые не формируют себестоимость работ, услуг, готовой продукции (такими расходами в Инструкциях N N 174н и 183н признаются расходы по КОСГУ 262 (например, выходные пособия при увольнении работников), КОСГУ 263 (выплачиваемые работникам социальные пособия), КОСГУ 273 (чрезвычайные расходы) и КОСГУ 290 (государственные пошлины, а также штрафы, пени и неустойки);

- расходы по содержанию недвижимого и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовым источником которых являлась субсидия на выполнение государственного (муниципального) задания;

- общехозяйственные расходы, не распределяемые на себестоимость готовой продукции (выполненных работ, оказанных услуг), в части данных расходов, относящихся к готовой продукции, работам и услугам, не завершенным по состоянию на конец отчетного периода (месяца, квартала и т.п.) и учитываемым в составе незавершенного производства в оценке фактических прямых и накладных расходов на их осуществление (п. 135 Инструкции N 157н);

- стоимость реализованной готовой продукции;

- суммы дебиторской задолженности по расходам, признанной в соответствии с законодательством Российской Федерации нереальной к взысканию;

- наценка по товарам, пришедшим в негодность вследствие стихийных бедствий;

- остаточная стоимость основного средства (нематериального актива), фактическая стоимость материального запаса, по которым принято решение о списании в связи с их уничтожением, повреждением вследствие форс-мажорных обстоятельств (природных явлений, стихийных бедствий и т.д.);

- расходы, произведенные ранее и учитываемые в составе расходов будущих периодов, и подлежащие переводу на финансовый результат текущего финансового года.

Кроме того, согласно п. 154 Инструкции N 174н (для бюджетных учреждений) и п. 182 Инструкции N 183н (для автономных учреждений) на счете 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" не отражаются курсовые разницы по активам, оцениваемым в иностранной валюте. Данные расходы (как и доходы) подлежат отражению на счете 0 401 10 171 "Доходы от переоценки активов".

Перечисленные виды расходов учреждения не включаются в расчет фактической себестоимости готовой продукции, работ и услуг, поскольку их доля в общем объеме затрат учреждения, как правило, незначительна, и они не носят системного характера.

Все остальные, не включенные в приведенный перечень фактические расходы учреждения, субсидируемые из бюджета, подлежат предварительному отражению на счете 4 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" с отнесением их в конце каждого отчетного периода на счет 4 401 20 000 "Расходы текущего года".

В конце года суммы фактических затрат учреждения, аккумулированные на счете 4 401 20 000 "Расходы текущего года", подлежат списанию на финансовый результат (счет 4 401 30 000 "Финансовый результат прошлых отчетных периодов").

Специфика хозяйственной деятельности бюджетных и автономных учреждений позволяет исключить из процесса формирования фактической себестоимости готовой продукции, работ и услуг и другие виды фактических затрат с прямым списанием их на счет 0 401 20 000 "Расходы текущего года". Полный перечень таких затрат необходимо отразить в учетной политике учреждения.

В заключение следует отметить, что в вопросе об отражении в бухгалтерском учете бюджетных и автономных учреждений фактических расходов на изготовление готовой продукции (выполнение работ, оказание услуг) речь идет не только о необходимости транзитного отражения этих расходов на счете 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг". Такая постановка вопроса справедлива только в случае отсутствия временного промежутка между началом и окончанием производства соответствующей готовой продукции (работ, услуг). Если же такой временной промежуток существует (например, при относительно длительном периоде осуществления единичных работ и услуг, в частности НИОКР, стационарных медицинских услуг и т.п.), а начало производства работ или услуг и их окончание относятся к разным отчетным периодам (месяцам, кварталам и т.п.), возникает необходимость определения стоимости незавершенного производства в размере фактических прямых и накладных расходов на выполнение данных работ или услуг, которая по состоянию на конец отчетного периода не списывается на счет 0 401 20 000 "Расходы текущего года" и остается на счете 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" до момента завершения производства данных работ или услуг.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016

При организации и ведении бюджетного учета казенные учреждения руководствуются инструкциями N 157н. 162н.

В соответствии с п. 273 Инструкции N 157н счет 0 304 03 000 предназначен, в частности, для учета расчетов по удержаниям из заработной платы и безналичным перечислениям на счета во вклады сотрудников учреждения.

Этим же пунктом Инструкции N 157н установлено, что удержания из заработной платы производятся на основании письменных заявлений работников, исполнительных листов и других документов.

Размер производимых удержаний не должен превышать 50% величины заработной платы, причитающейся работнику (ст. 138 ТК РФ).

Учитывая вышеизложенное, следует отметить, что по своей сути суммы заработной платы, зачисляемые на банковскую карту работника, не могут рассматриваться как удержания, поскольку такие суммы перечисляются:

— работникам в полном объеме;

— не на основании личного заявления работника. Правила выплаты заработной платы, в том числе способ выплаты, устанавливаются коллективным или трудовым договорами. В свою очередь, работники вправе согласиться с установленным в учреждении способом выплаты заработной платы либо написать заявление о возможности получать заработную плату иным способом.

Что касается безналичных перечислений на счета во вклады сотрудников, которые, как и суммы удержаний, учитываются на счете 0 304 03 000, необходимо отметить следующее. Лицевой "карточный" счет, который открывается работодателем в отношении каждого работника, не предназначен для перечисления денежных средств во вклад работника. Данные счета необходимы исключительно для зачисления денежных средств в виде заработной платы, стипендий, иных социальных выплат, перечисляемых работодателем в счет погашения задолженности перед работниками.

Таким образом, исходя из экономического смысла операций по списанию сумм, перечисляемых учреждением в погашение задолженности по оплате труда, их отражение в бюджетном учете не требует применения "транзитного" счета 0 304 03 000.

Инструкцией N 162н не предусмотрена бухгалтерская проводка по отражению операций по перечислению заработной платы на банковские карты работников. Поэтому учреждение вправе по согласованию с органом, осуществляющим кассовое обслуживание, финансовым органом, главным распорядителем бюджетных средств, разработать необходимую для отражения в бюджетном учете корреспонденцию счетов и закрепить ее в учетной политике (п. 2 Инструкции N 162н).

По мнению автора, в данном случае казенным учреждениям необходимо применять следующую бухгалтерскую запись:

Дебет счета 1 302 11 830 "Уменьшение кредиторской задолженности по заработной плате"

Кредит счета 1 304 05 211 "Расчеты по платежам из бюджета с финансовым органом по заработной плате".

В казенном учреждении культуры выплата заработной платы осуществляется путем перечисления денежных средств на банковские карты сотрудников. В Инструкции N 162н есть проводка только по выплате заработной платы из кассы. Подскажите, пожалуйста, какой бухгалтерской записью отражаются операции по перечислению заработной платы на банковские карты работников и необходимо ли при этом использовать счет 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»?

Похожие записи:Статья: Транспортные средства и расходы на их содержание (Марова О.) ("Казенные учреждения: бухгалтерский учет и налогообложение", 2013, N 11) <КонсультантПлюс>

Расходы на приобретение запасных частей к автомобилям в казенном учреждении будут производиться в соответствии с Приказом N 171н по статье 340 "Увеличение стоимости материальных запасов" КОСГУ, а оплата работ по их установке, замене, ремонту - по подстатье 225 "Работы, услуги по содержанию имущества" КОСГУ.

Для контроля за использованием запасных частей, выданных со склада для установки на ТС, предназначен забалансовый счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных". В соответствии с п. 349 Инструкции N 157н учреждению необходимо в своей учетной политике установить перечень материальных ценностей, учитываемых на этом забалансовом счете (двигатели, аккумуляторы, шины, покрышки и т.п.).

Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях осуществления ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Выбытие материальных ценностей с забалансового учета производится на основании акта приема-сдачи выполненных работ, подтверждающего их замену.

Аналитический учет по счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должностей, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству (п. 350 Инструкции N 157н).

Пример 5. Казенное учреждение приобрело аккумулятор стоимостью 3000 руб. Данное устройство установлено в автомобиле взамен пришедшего в негодность. На другом транспортном средстве произведен ремонт электропроводки. Эта работа выполнялась в специализированном сервисном центре, и стоимость ее проведения составила 7000 руб.

Данные факты хозяйственной жизни учреждения будут отражены в бюджетном учете согласно п. п. 23, 102, 121 Инструкции N 162н следующим образом:

Для того, чтобы мы могли определить, что вы человек, а не робот, нужно, чтобы JavaScript был включен. Также возможно, что из-за какой-то ошибки вы не видите вопрос например, из-за неправильной работы какого-либо расширения или дополнения к браузеру. Какие коррективы в методологию учета предполагает внести Минфин путем издания этого документа? Поговорим об этом. Заметим, что данный документ уже подвергался корректировке Приказ Минфина РФ от 12. Между тем Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16. Общие положения по ведению бухучета После внесения предполагаемых изменений в п. Учетная политика Согласно п. В этом же пункте приведен перечень положений, которые утверждаются учетной политикой учреждения. В данный список предполагается внести порядок отражения в учете событий после отчетной даты, а также обязанность приводить в приложении к учетной политике формы не только первичных сводных учетных документов, применяемых для оформления фактов хозяйственной жизни, но и регистров бухгалтерского учета иных бухгалтерских документов, для которых законодательством РФ не установлены обязательные формы. Исходя из положений этого пункта такие регистры устанавливаются субъектом учета в рамках формирования учетной политики и должны содержать следующие обязательные реквизиты: наименование регистра; наименование субъекта учета, составившего регистр; даты начала и окончания ведения регистра или период, за который составлен регистр; хронологическая или систематическая группировка объектов бухгалтерского учета; величина денежного или натурального измерения объектов бухгалтерского учета с указанием единицы измерения; наименования должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Синхронизацию проверенных и принятых к учету первичных сводных учетных документов предполагается проводить в хронологическом порядке не только по дате совершения операций, но и по дате принятия к учету первичного документа. По истечении каждого отчетного периода месяца, квартала, года первичные сводные учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам операций, иным регистрам бухгалтерского учета, хронологически подбираются и сброшюровываются. В новой редакции п. На практике случается, что в ходе проверки иных мероприятий регистры бухгалтерского учета изымаются у учреждения. В этом случае учреждение делало копию всех изымаемых документов и регистров учета и оставляло у себя копии. Рассматриваемый нами проект документа содержит норму о том, что если в соответствии с законодательством РФ изымаются регистры бухучета, в том числе в виде электронного документа, заверенные руководителем субъекта учета либо лицом, им уполномоченным на то, копии изъятых регистров, изготовленные в порядке, установленном законодательством РФ, включаются в состав документов бухгалтерского учета. Интерес представляет и внесение изменений в п. Предполагается добавить в п. Балансовая стоимость объектов нефинансовых активов По нормам новой редакции п. Соответственно, затраты на модернизацию, дооборудование, реконструкцию осуществляются в том числе с элементами реставрации, технического перевооружения объекта нефинансового актива. Результат работ по ремонту объекта основных средств, не изменяющих его стоимость включая замену элементов в сложном объекте основных средств в комплексе конструктивно сочлененных предметов, представляющих собой единое целоеподлежит отражению в регистре бухгалтерского учета — инвентарной карточке ф. Новая редакция этого пункта предполагает порядок ведения инвентаризации закрепить в учетной политике учреждения и проводить контрольные мероприятия в соответствии с этим порядком. Здесь же следует заметить, что планируется неучтенные объекты нефинансовых активов, выявленные при проведении проверок или инвентаризаций активов, принимать к бухгалтерскому учету не по их текущей рыночной стоимости, а по оценочной стоимости, установленной для целей бухгалтерского учета на дату принятия к бухгалтерскому учету п. Порядок определения оценочной стоимости такой же, какой ранее применялся в отношении рыночной стоимости. Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта ОС. Отражение консервации расконсервации объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации расконсервации объекта, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000 «Основные средства». Улучшение арендуемых объектов недвижимости Согласно изменениям в п. Непроизведенные активы Земельные участки, используемые учреждениями на праве постоянного бессрочного пользования в том числе расположенные под объектами недвижимостипосле вступления в силу новой редакции п. Сейчас такие объекты учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Соответствующие коррективы произошли и в рамках забалансового учета в п. Расчеты по ущербу имущества Согласно нормам новой редакции п. Корректировке подверглась и группировка расчетов по ущербу имуществу. Согласно ныне действующей редакции п. Новая редакция этого пункта предполагает производить группировку расчетов по ущербу иным доходам по следующим аналитическим группам синтетического счета объекта учета: — 30 «Расчеты по компенсации затрат»; — 40 «Расчеты по суммам принудительного изъятия»; — 70 «Расчеты по ущербу нефинансовым активам»; — 80 «Расчеты по иным доходам». На счетах расчетов по ущербу счет 209 70 иным доходам счет 209 80 будут учитываться расчеты: по суммам задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого ими уже получен ежегодный оплачиваемый отпуск; по суммам ущерба в виде произведенной предварительной оплаты в рамках государственных муниципальных договоров на нужды бюджетного учреждения, иных соглашений, не возвращенной контрагентом в случае расторжения договоров иных соглашенийв том числе по решению суда; по суммам задолженности подотчетных лиц, своевременно не возвращенной не удержанной из заработной платыв том числе в случае оспаривания удержаний; по суммам ущерба, подлежащего возмещению по решению суда, в виде компенсации расходов, связанных с судопроизводством оплата судебных издержек ; по иным ущербам, а также иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах 205 00 «Расчеты по доходам». Расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах 205 00 «Расчеты по доходам», учитываются на счете 209 80 «Расчеты по иным доходам». Данный счет предназначен для учета расчетов по суммам НДС: по полученным предварительным оплатам в счет предстоящей реализации нефинансовых активов работ, услуг в рамках деятельности учреждения, облагаемой НДС в порядке, предусмотренном налоговым законодательством РФ; предъявленным поставщиками подрядчиками за поставленные нефинансовые активы, выполненные работы, оказанные услуги, когда налог начислен и уплачен учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ. Расчеты с прочими дебиторами Минфин планирует внести изменения в назначения применения счета 210 05 «Расчеты с прочими дебиторами». Предполагается, что данный счет будет применяться: 1 для учета расчетов с дебиторами по операциям предоставления обеспечений: а заявок на участие в конкурсе или закрытом аукционе; б исполнения контракта договораиных залоговых платежей, задатков; 2 для отражения в учете администраторами доходов ожидаемых к поступлению налогов, сборов, иных платежей, обязанность по уплате которых в соответствии с действующим законодательством считается исполненной согласно представленным декларациям, расчетам, иным документам ; 3 по иным операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов. Предполагается, что данный счет будет применяться для учета расчетов с кредиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов, в том числе расчетов: по операциям по принятию к учету нефинансовых и финансовых активов; по обязательствам, финансового результата по передаточному акту разделительному балансу при реорганизации путем слияния, присоединения, разделения, выделения; при изменении типа казенного учреждения на бюджетное или автономное или при изменении типа бюджетного или автономного учреждения на казенное. По мнению Минфина, на данном счете следует отражать п. Порядок формирования резервов виды резервов, методы оценки обязательств, дата признания в учете и т. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально признан. Принятие обязательств Новая редакция п. Учет принятых обязательств или денежных обязательств осуществляется на основании документов, подтверждающих их принятие согласно перечню, установленному учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом. В свою очередь, учет принимаемых обязательств осуществляется на основании документов, подтверждающих планирование обязательств учреждения либо планирование изменений ранее принятых обязательств в текущем финансовом году, в очередных финансовых годах, в том числе за пределами планового периода. Учет принимаемых обязательств будет вестись на счете 502 30 «Принимаемые обязательства». Получается, что сначала учреждения должны в учете отразить на основании плана-графика закупок принимаемые обязательства, затем на основании заключенного договора отразить принятие обязательств, а на основании документов, представляемых для оплаты принятых обязательств договораосуществить учет денежных обязательств. Забалансовый учет Про изменения, которые чиновники намерены внести в забалансовый счет 01, мы уже говорили, сейчас остановимся на применении других забалансовых счетов. Счет 02 «Материальные ценности, принятые на хранение». Предполагается, что данный счет дополнительно будет использоваться для учета имущества, в отношении которого принято решение о списании прекращении эксплуатациидо момента его демонтажа утилизации, уничтожения п. Счет 04 «Задолженность неплатежеспособных дебиторов». Планируется ввести норму о том, что списание дебиторской задолженности с забалансового учета 04 осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью ликвидацией дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности, согласно действующему законодательству п. Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Минфин предполагает в п. Счет 17 «Поступления денежных средств на счета учреждения» и счет 18 «Выбытия денежных средств со счетов учреждения». Данные счета предполагается вести и при отражении движения денежных средств на счете 0 201 34 «Касса» п. Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Введение этих норм неминуемо должно привести к изменению данных инструкций. Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти государственных органоворганов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений, утв. Приказом Минфина РФ от 01. Инструкция по применению плана счетов бюджетных учреждений, утв. Приказом Минфина РФ от 16. Приказ Минфина РФ от 23. Приказ Минфина РФ от 06.

Смотри также