Категория: Бланки/Образцы

Каждый день мы сталкиваемся с большим количеством различных чековых квитанций. Чек сейчас можно увидеть в любом месте: в магазинах, в банках и даже в терминалах. Обычно мы не обращаем своё внимание на данный вид документа и просто выкидываем его. Мы не задумываемся о том, что он должен содержать в себе, какие реквизиты должны быть указаны в нём.

Впервые чек появился в 16 веке в Голландии и имел форму квитанции. Свой современный вид он приобрёл в 17 веке в Англии. Так что же собой представляет кассовый чек и для каких целей он необходим?

Кассовый чек - вид квитанции, которую печатают с помощью принтера или специального кассового аппарата. Кассовый чек представляет собой ленту, изготовленную из специальной бумаги. Он выполняет функцию доказательства совершённой денежной операции (оплаты товаров или услуг) и помогает налоговой инспекции отслеживать ведение учёта фирмами. Благодаря ему мы можем узнать много полезной и важной информации об организациях и предприятиях.

На данный момент существует не так много разновидностей чеков. В основном все кассовые чеки подразделяются на фискальные и нефискальные.

Фискальный чек представляет собой квитанцию, которая была официально проведена через кассовый аппарат.

Нефискальный чек выглядит как обычная бумага, на которой также могут быть указаны все необходимые данные, но, несмотря на это, данный вид чека не будет служить официальным доказательством совершённой оплаты. Хотя нефискальный вид чековой квитанции не является официальным доказательством оплаты, продавцы имеют право им пользоваться в том случае, когда компания совершает оплату налогов по форме ЕНВД.

Различия между фискальным чеком и нефискальнымТак какими отличительными чертами обладает фискальный кассовый чек?

Фискальный чек в отличие от нефискального является официальной квитанцией и поэтому служит доказательством совершённой оплаты. Но основным отличительным признаком его является внешний вид.

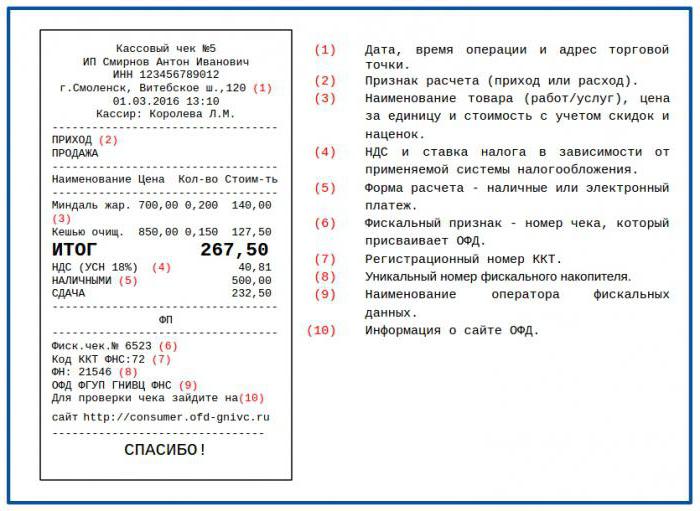

Фискальный чек содержит фискальный признак (именно для этого необходимо регистрировать кассовый аппарат в налоговой инспекции). Он в обязательном порядке должен содержать информацию о компании и определённые законом реквизиты. К таким реквизитам относится регистрационный номер кассовой машины, фискальный признак и идентификационный номер налогоплательщика.

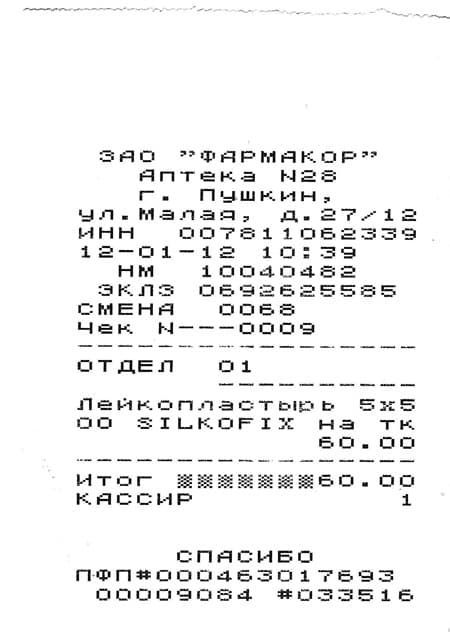

Фискальный чек, фото примера фискального знака представлены ниже.

Также каждый пробитый фискальный чек сохраняется в памяти кассового аппарата (обычно это данные за один рабочий день, в конце смены распечатываются и сверяются с суммой, находящейся в кассе) и не подлежит редактированию и тем более удалению.

Как уже было сказано выше, на чековой квитанции должна быть определённая информацию о предприятии и установленные законодательством реквизиты. В чеке должны находиться следующие данные:

- Регистрационный номер кассового аппарата.

- Точная дата и время проведения денежной операции.

- Итоговая цена за приобретённые товары или предоставленные услуги.

- Печать и подпись кассира.

Также фирма должна вести нумерацию проведённых чековых квитанций. Благодаря содержащейся в чеке информации, налоговая совершает проверку в ведении кассовых операций.

Фискальный чек, образец которого представлен ниже, содержит все эти данные.

Не только чековые квитанции должны отвечать определённым стандартам и содержать установленную информацию. Требования предъявляются и к кассовым аппаратам. Каждый такой аппарат в обязательном порядке должен быть зарегистрирован в налоговой инспекции и обязательно опломбирован.

С 2016 года, согласно законодательству Российской Федерации, каждое предприятие должно вести учёт с помощью онлайн-касс. Благодаря данной функции становится возможным передавать все данные через интернет, что значительно может облегчить работу как самим организациям, так и налоговой инспекции.

Организациям, предприятиям и компаниям, которые применят УСН или ОСНО, следует помнить о том, что фискальные чеки для них являются обязательным документом строгой отчётности. Налоговая с особой внимательностью отслеживает применение фискальных чеков и при невыполнении организацией обязанностей, имеет право применить штрафные санкции.

Добавить комментарий

Настоящим ТОО просит дать разъяснения по вопросу: есть ли необходимость предоставлять покупателю накладные к фискальному чеку, в случае, если фискальный чек содержит подробную информацию о наименовании, количестве, цене и штрих-коде товаров.

Налоговый департамент относительно выдачи накладных к фискальному чеку сообщает следующее.

Согласно пункту 4 статьи 645 Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), при применении контрольно- кассовых машин предъявляются следующие требования:

1) осуществляется постановка контрольно-кассовой машины на учет в налоговом органе до начала деятельности, связанной с денежными расчетами посредством наличных денег;

2) осуществляется выдача чека контрольно-кассовой машины или товарного чека на сумму, уплаченную за товар или услугу (за исключением контрольно-кассовых машин, используемых в торговом автомате);

3) обеспечивается доступ должностных лиц налоговых органов к контрольно-кассовой машине.

В соответствии с пунктом 3 статьи 649 Налогового кодекса контрольный чек контрольно-кассовой машины, за исключением компьютерных систем, должен содержать следующую информацию:

1) наименование налогоплательщика;

2) идентификационный номер;

3) заводской номер контрольно-кассовой машины;

4) регистрационный номер контрольно-кассовой машины в налоговом органе;

5) порядковый номер чека;

6) дату и время совершения покупки товаров, выполнения работ, оказания услуг;

7) цену товара, работы, услуги и (или) сумму покупки;

8) фискальный признак.

Контрольный чек может дополнительно содержать данные, предусмотренные технической документацией завода-изготовителя контрольно- кассовой машины, в том числе о сумме налога на добавленную стоимость.

Согласно пункта 5 статьи 644 Налогового кодекса контрольный чек - первичный документ контрольно-кассовой машины, подтверждающий факт осуществления между продавцом (поставщиком услуги) и покупателем (клиентом) денежного расчета.

Товарный чек (или накладная) в соответствии с Законом «О бухгалтерском учете» должен содержать такие реквизиты, как наименование документа, дата составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители приобретенного товара (работ и услуг) в натуральном и денежном выражении (названия типа «канцтовары», «хозтовары» и.т.п. без расшифровок по видам, количеству, цене и стоимости каждого товара не допускаются), должность и личную подпись ответственного лица, заверенную штампом (печатью) организации-продавца.

Таким образом, из вышеизложенного следует, что если фискальный чек содержит подробную информацию о наименовании, количестве, цене и штрих-коде товаров, то нет необходимости предоставлять покупателю накладные к фискальному чеку.

Автор ответа: e.gov.kz

Товарный чек, его состав, примерные формы бланков, пример заполнения товарного чека, скачать в Word бесплатно, просмотреть Товарный чек - это документ, подверждающий факт приобретения данного товара у данного продавца в целях защиты прав потребителей или оправдательный документ, использующийся совместно с кассовым чеком ККМ или вместо кассового чека ККМв целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу. Указанный документ выдается в момент оплаты товара работы, услуги и должен содержать следующие сведения: наименование документа; порядковый номер документа, дату его выдачи; наименование для организации фамилия, имя, отчество - для индивидуального предпринимателя ; идентификационный номер налогоплательщика, присвоенный организации индивидуальному предпринимателювыдавшей выдавшему документ; наименование и количество оплачиваемых приобретенных товаров выполненных работ, оказанных услуг ; сумму оплаты, осуществляемой наличными денежными средствами или с использованием платежной карты, в рублях; должность, фамилию инициалы лица, выдавшего документ, и его личную подпись Таким образом товарный чек в розничной торговле ЕНВДвыдаваемый вместо кассового чека ККТ, может иметь вид: Но в интересах продавца также указать в товарном чеке название торговой точки магазина и его адрес. Кроме того, многие организации требуют предоставить им также ОГРН и паспортные данные предпринимателя без прописки. Поэтому дополним бланк товарного чека этими данными: Состав содержание товарного чека с применением ККТ определен в Правилах продажи отдельных видов товаров. Ниже представлен другой В полном варианте товарного чека должны быть еще графы артикул и сорт, хотя графу сорт можно и не заполнять, если производитель не указал сорт. Примерный образец полной формы бланка товарного чека 11. Договор считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара, если иное не предусмотрено федеральным законом или договором между продавцом и покупателем. При разносной торговле вместе с товаром за исключением продовольственных товаров, указанных в абзаце втором пункта 4 настоящих Правил покупателю передается товарный чек, в котором указываются наименование товара и сведения о продавце, дата продажи, количество и цена товара, а также проставляется подпись представителя продавца. Вместе с товаром покупателю передается товарный чек, в котором указываются наименование товара и продавца, дата продажи, артикул, сорт и цена товара, а также подпись лица, непосредственно осуществляющего продажу. При передаче технически сложных бытовых товаров покупателю одновременно передаются установленные изготовителем товара комплект принадлежностей и документы технический паспорт или иной заменяющий его документ с указанием даты и места продажи, инструкция по эксплуатации и другие документы. Вместе с товаром покупателю передается также товарный чек, содержащий сведения, указанные в пункте 46 настоящих Правил. Лицо, осуществляющее продажу, при передаче товара проверяет в присутствии покупателя качество выполненных работ по предпродажной подготовке товара, а также его комплектность. Вместе с товаром покупателю передается также товарный чек, в котором указываются наименование товара и продавца, марка товара, номера его агрегатов, дата продажи и цена товара, а также подпись лица, непосредственно осуществляющего продажу. Вместе с товаром покупателю передается товарный чек, в котором указываются наименование товара и продавца, проба, вид и характеристика драгоценного камня, артикул, дата продажи и цена товара, подпись лица, непосредственно осуществляющего продажу товара, а на приобретенные ограненные природные драгоценные камни передаются также сертификаты. Вместе с товаром покупателю передаются товарный чек, подписанный лицом, непосредственно осуществляющим продажу, в котором указывается видовое название и количество животных или растений, наименование продавца, дата продажи, цена; сведения о номере и дате одного из документов, указанных в пункте 78 настоящих Правил при продаже дикого животного или дикорастущего растения ; оформленное в установленном федеральным органом исполнительной власти в области сельского хозяйства порядке ветеринарное свидетельство ветеринарная справкаудостоверяющее, что животное здорово. Вместе с товаром покупателю передаются товарный чек, подписанный лицом, непосредственно осуществляющим продажу, в котором указываются наименование товара и продавца, марка, тип, индивидуальный номер оружия, дата продажи и цена товара, сведения о драгоценных металлах и драгоценных камнях, используемых в художественно оформленном оружии, сведения о произведенных контрольных отстрелах огнестрельного оружия с нарезным стволом при отсутствии таких сведений в паспорте на оружие ; установленные изготовителем комплект принадлежностей и документы, а также заполненные продавцом лицензия разрешение покупателя на приобретение ношение, ношение и хранение оружия или документ, удостоверяющий право покупателя на охоту. Вместе с товаром покупателю передается товарный чек, в котором указываются наименование товара и продавца, основные показатели, характеризующие данный товар, количество товара, и относящаяся к товару документация изготовителя. При продаже мебели покупателю передается товарный чек, в котором указываются наименование товара и продавца, артикул, количество предметов, входящих в набор гарнитур мебели, количество необходимой фурнитуры, цена каждого предмета, общая стоимость набора мебели, вид обивочного материала. Вместе с наполненным газом баллоном покупателю передается товарный чек, в котором указываются наименование продавца, номер баллона, масса газа в баллоне, цена товара, дата продажи, а также проставляется подпись лица, непосредственно осуществляющего продажу. Бланки, буклеты, канцтовары, копирование ОГРН 304495970002620 от 07. Бланк накладной формата А6 шт. А4 500 л "XEROX Business" 80 гр пач.

Не обложать ли ИПН 10% налоговики при проверки? Если подотчетник представил все документы и его авансовый отчет утвержден, то в бухучете возникает задолженность Предприятия перед этим сотрудником.

Все права защищены.

При использовании материалов сайта ссылка на teplum.ru обязательна!

Фискальные данные являются основным источником сведений по обороту наличных денежных средств в государстве. От их достоверности зависит то, насколько государство контролирует внутреннюю экономику страны. При этом фальсификация и сокрытие фискальных данных является основным инструментом функционирования теневой экономики. Соответственно противодействие теневой экономике должно обеспечивать информационную безопасность фискальных данных. К тому-же в последние десятилетия во многих странах участились случаи когда махинации с фискальными данными проводятся с целью легализации(отмывания) доходов, полученных незаконным путем, и финансирования терроризма. Одним из ключевых средств противодействия этим угрозам является организация передачи фискальных данных в режиме «онлайн» от продавца в налоговые органы. Этому способствует рост технической оснащённости предпринимателей средствами фискального контроля, а также широкий охват сетью телекоммуникаций.

Порядок применения ККМ в Республике Казахстан утверждён и регулируется положениями главы 90 Налогового Кодекса. В 2013 году внесены, а с июля 2014 года вступают в действия изменения положений ст. 645 данной главы. Одно из изменений этих положений, это ввод в действие на территории Республики Казахстан нового типа ККМ, обеспечивающих передачу сведений о денежных расчетах в оперативном режиме в органы налоговой службы по сетям телекоммуникаций общего пользования.

В рамках данной статьи, основываясь на практике внедрения подобных систем в Южной Корее в 2005 г. Швеции в 2008 г. Канаде в 2010 г. и Хорватии в 2013 г. предлагаем рассмотреть схему реализации передачи и обработки фискальных данных разработанную нами для реализации в Казахстане в будущем 2014 году.

Схема взаимодействия при передачи фискальных данных

В рамках представленной схемы источником фискальных данных является процесс рассчёта между покупателем и продавцом на рабочем месте кассира. В данном процессе при помощи ККМ происходить регистрация продажи товара и расчет оплаты за него. Данные о продаже заносятся в фискальную память ККМ, а покупателю выдаётся фискальный контрольно-кассовый чек. Для реализации системы передачи фискальных данных «онлайн», до того как распечатать контрольно-кассовый чек, сведения из фискальной памяти ККМ будут передаваться ОФД для их регистрации в его информационной системе и присвоения уникального кода, который будет распечатан на контрольно-кассовом чеке продавца для его фискализации. Присвоение уникальных кодов всем чекам выданным покупателю позволит отследить оборот по каждой торговой точке предпринимателя.

Прототип мобильного веб-интерфейса единого сервисного портала ОФД

Покупатели также не будут лишены возможности воспользоваться «онлайн» сервисами ОФД, они через мобильный веб-интерфейс смогут проверить подлинность чека, запросить дубликат в случае утери оригинала фискального контрольно-кассового чека, получить выписку по расходам для предоставления вычетов при всеобщем декларирование доходов, а также участвовать в проводимых налоговыми органами лотереях. В целом, создавая мобильные веб-интерфейсы для каждой категории пользователей, ОФД может их объединить на едином сервисном портале для быстрого и удобного доступа с любого компьютера, смартфона или планшета.

Централизованным получателем и аккумулятором всех информационных потоков на данной схеме выступает ОФД. Его информационная система осуществляет в автоматическом режиме получение фискальных данных от предпринимателей, их регистрацию и последующее хранение в неизменном виде. Для налоговых органов ОФД предоставляет авторизованный доступ через мобильный веб-интерфейс к получению фискальных отчётов по каждому предпринимателю в разрезе торговых точек и установленной в каждой из них ККМ. Это позволяет налоговым и другим государственным органам оперативно осуществлять мониторинг оборота по наличным денежным расчетам и расчётам с использованием платёжных карт. Из действий ОФД исключаются любые действия направленные на изменение, обезличивание, удаление и уничтожение информацией о наличных денежных расчётах и расчётах с использованием платёжных карт.

Для реализации представленной системы и обеспечения бесперебойности её функционирования ОФД необходимо создать «онлайн» шлюз для подключения к нему всего парка ККМ, при этом обеспечив качественную сервисную поддержку предпринимателей и техническое обслуживание по каждой ККМ. Задача службы сервисной поддержки помочь предпринимателям, объяснить и показать, как максимально просто работать с новой системой, исключив технические проблемы с регистрацией и отправкой данных на сервер ОФД. В рамках сервисной поддержки должна осуществляться удалённая регистрация ККМ, автоматическое оповещение о неисправности ККМ, вызов специалистов службы сервисной поддержки для решения вопросов связанных с техническим обслуживанием. Для начала работы с ККМ предпринимателю не надо будет посещать налоговые органы, ему достаточно будет по сети получить уникальный код фискализирующий ККМ. Также для минимизации финансовой нагрузки на предпринимателей при разработке серверной части шлюза ОФД должен учитывать возможность подключения к нему, как новых типов ККМ, так и уже действующих на территории Казахстана, через программный клиент или аппаратный модем.

Образцы контрольно-кассовых чеков

Отличительной особенностью представленной системы является возможность функционирования в ситуациях когда передача фискальных данных в режиме «онлайн» не представляется возможной. В случае, если произошёл обрыв связи между ККМ и ОФД, предприниматель продолжает работу с покупателем и выдаёт ему фискальный чек ККМ. Но при этом выданный чек не содержит уникального кода регистрации фискальных данных полученный от ОФД, а только уникальный код самого чека(см. Рисунок 3) в фискальной памяти ККМ. После того как связь будет восстановлена, не переданные чеки за текущую смену будут отправлены на сервер ОФД и им будут присвоены уникальные коды регистрации фискальных данных, которые можно будет проверить через веб-интерфейс введя код с не отправленного, но распечатанного до этого чека. В случае, если через 24 часа с ККМ так и не будет восстановлена связь, сервер ОФД отправляет запрос в службу сервисной поддержки для проведения технического обслуживания и восстановления работоспособности ККМ. В случае, если и через 72 часа фискальные данные с ККМ так и небыли получены, ОФД обязан будет известить об этом налоговые органы.

Преимущества и отличительные особенности представленной архитектуры:В тоже время из сильных сторон представленной архитектуры проистекают и основные трудности её реализации, а также практические подходы к их преодолению.

Возможные трудности и пути их преодоления:При всём этом, главным для предлагаемой архитектуры является гибкость и простота масштабирования. И если в следующем году предлагаемая система справится с подключением небольшой части ККМ применяемых в сфере реализации бензина, дизельного топлива и алкогольной продукции, то и в ближайшем будущем к ней всегда будет возможность подключать ККМ для других категорий налогоплательщиков вплоть до полного перехода Республики Казахстан на применение ККМ с функцией передачи фискальных данных.

Созданное в 2013 году Объединение юридических лиц «Казахстанская Ассоциация Содействия Обработке Фискальных Данных "Салы? Innovation"». сокращенно ОЮЛ «КА СОФД "Салы? Innovation"». является независимой общественно-профессиональной некоммерческой организацией, объединившей казахстанских экспертов в сфере применения контрольно-кассовой техники.

Развитие и сотрудничествоКрупнейшая бизнес-ассоциация Республики Казахстан

21-23 Мая 2014, Астана, Казахстан

Формирование современной наукоёмкой экономики

Мировое экспертное сообщество по вопросам мировой экономики

Информационно-правовая система нормативных правовых актов Республики Казахстан

Наши публикации

Республика Казахстан

Республика Казахстан

Южная Корея

Южная Корея

Информационная безопасность фискальных данных

Информационная безопасность фискальных данных