Категория: Бланки/Образцы

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации при оформлении первичных документов, подтверждающих ошибочное оформление объявления на взнос наличными (например, бухгалтерская справка, письмо в адрес обслуживающего банка), к организации не должно быть претензий со стороны налоговых органов в отношении рассматриваемой операции.

Обоснование вывода:

В силу пп. 3 п. 1 ст. 23 НК РФ налогоплательщик обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Обязанность налогоплательщиков, применяющих упрощенную систему налогообложения (далее - УСН), вести учет доходов и расходов для целей исчисления налоговой базы в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета), установлена ст. 346.24 НК РФ.

Организация, применяющая УСН, отражает в Книге учета все хозяйственные операции за отчетный (налоговый) период в хронологической последовательности на основе первичных документов позиционным способом. Причем налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога (п. 1.1, п. 1.2 Порядка).

Как определено п. 2.4 Порядка, в графе 4 раздела I "Доходы и расходы" Книги учета отражаются доходы, учитываемые при определении налоговой базы согласно п. 1 ст. 346.15 НК РФ.

При этом указывается, что порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, установлен п.п. 1. 3 и 5 ст. 346.17. п.п. 1-5. 8 ст. 346.18. п. 1 ст. 346.25 НК РФ.

Согласно п. 1 ст. 346.17 НК РФ датой получения доходов у лиц, применяющих УСН, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (смотрите также письмо Минфина России от 07.10.2013 N 03-11-11/41441).

Таким образом, каждый получаемый налогоплательщиком доход, признаваемый таковым в соответствии с нормами главы 26.2 НК РФ, должен быть отражен в Книге учета на дату погашения задолженности налогоплательщику как в денежной форме, так и в натуральной форме или иным способом, например, посредством исполнения обязательства третьим лицом или зачетом встречных однородных требований (ст.ст. 313. 407. 408. 410 ГК РФ).

Согласно п. 5 ст. 23 НК РФ за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик несет ответственность в соответствии с законодательством Российской Федерации.

Так, грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, влечет взыскание штрафа в размере 10 000 рублей (п. 1 ст. 120 НК РФ). Если же указанные деяния повлекли занижение налоговой базы, то с организации может быть взыскан штраф в размере 20% от суммы неуплаченного налога, но не менее 40 000 рублей (п. 3 ст. 120 НК РФ).

Таким образом, организация, применяющая УСН, может быть привлечена к ответственности за нарушение учета доходов и расходов объектов налогообложения.

Согласно п. 1 ст. 346.15 НК РФ при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 ст. 248 НК РФ.

При определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ.

К доходам, не учитываемым при определении налоговой базы, относятся, в частности, доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований (пп. 10 п. 1 ст. 251 НК РФ).

Таким образом, сумма, полученная по договору займа, не учитывается в доходах заемщика (смотрите также письма Минфина России от 03.10.2008 N 03-11-05/231, от 29.06.2011 N 03-11-11/104 ).

Документами, подтверждающими получение займа наличными денежными средствами, являются:

- договор займа (ст. 807 ГК РФ);

- квитанции к приходным кассовым ордерам с указанием назначения платежа.

При получении заемщиком суммы займа наличными деньгами в кассу следует оформить приходный кассовый ордер по форме N КО-1, утвержденной постановлением Росстата от 18.08.1998 N 88. Заимодавцу в подтверждение полученной от него суммы займа выдается квитанция к приходному кассовому ордеру с подписью кассира и с оттиском штампа, подтверждающим проведение кассовой операции.

Юридическое лицо обязано хранить свободные денежные средства на банковских счетах в банках. При этом в кассе юридического лица могут храниться наличные деньги только в пределах лимита остатка денежных средств. Накопление наличных денег в кассе сверх установленного лимита остатка допускается лишь в исключительных случаях, например, в дни выплаты зарплаты. Поэтому при получении в кассу организации суммы займа наличные денежные средства сверх установленных лимитов необходимо сдать в банк (п. 2 Указания Банка России от 11.03.2014 N 3210-У).

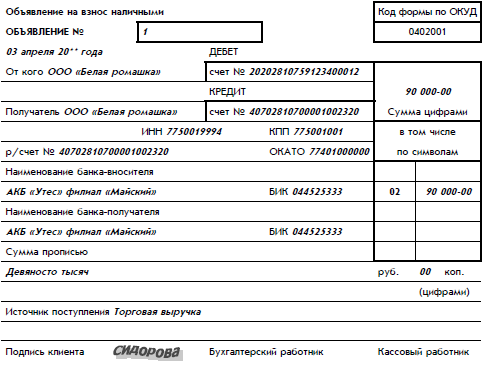

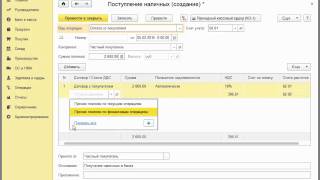

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.4, 3.1 Положения N 318-П).

В данной ситуации организация, применяющая УСН, получила заем наличными денежными средствами на основании договора займа. Денежные средства были приняты в кассу организации как заемные средства. Однако при сдаче наличных денежных средств в банк в объявлении на взнос наличными в строке "Источник поступления" ошибочно указан неверный источник поступления денежных средств.

Полагаем, в данной ситуации во избежание претензий со стороны налоговых органов организации необходимо составить бухгалтерскую справку, подтверждающую, что при сдаче наличности в банк была допущена ошибка при заполнении объявления на взнос наличными.

Кроме того, можно обратиться в банк с письменной просьбой запись в объявлении на взнос наличными от такого-то числа на такую-то сумму в строке "Источник поступления" считать неверной и указать верный источник - "Поступление заемных средств". Копию письменного обращения в банк можно приложить к бухгалтерской справке.

По нашему мнению, в этом случае у организации не должно быть претензий со стороны налоговых органов, так как неверное указание источника платежа в объявлении на взнос наличными само по себе не является основанием для отражения полученной суммы в доходах налогоплательщика. Соответственно, отсутствуют основания для привлечения налогоплательщика к ответственности по ст. 120 НК РФ.

Подтверждением того, что полученные денежные средства являются заемными средствами, кроме наличия первичных документов, подтверждающих получение заемных средств, также может служить отражение в бухгалтерском учете полученной суммы на соответствующих счетах, предназначенных для отражения заемных средств.

Дополнительным аргументом, подтверждающим отсутствие у налогоплательщика дохода, облагаемого налогом, также может быть отсутствие договоров и документов, подтверждающих взаимоотношение между заимодавцем и налогоплательщиком по поставке товаров (работ, услуг) (смотрите, например, постановления ФАС Северо-Западного округа от 22.11.05 N А56-50090/04, ФАС Волго-Вятского округа от 12.10.2005 N А43-5836/2005-31-225 ).

Суды также считают, что недочеты оформления документов сами по себе не опровергают наличие и условия правоотношений (постановление Восьмого арбитражного апелляционного суда от 15.07.2014 N 08АП-4048/14) и само по себе внесение денежных средств на расчётный счёт не является доказательством наличия налогооблагаемой базы (постановление Восемнадцатого арбитражного апелляционного суда от 04.08.2008 N 18АП-1621/2008).

При этом, если налогоплательщик не сможет доказать, что полученные денежные средства являются заемными, налоговые органы могут учесть их в составе облагаемых доходов (смотрите, например, постановление ФАС Северо-Западного округа от 20.12.2007 N А42-6692/2006).

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Заём наличных денежных средств;

- Энциклопедия решений. Бухгалтерский учет при получении займов наличными;

- Энциклопедия решений. Учет выдачи денежных средств из кассы для внесения на расчетный счет;

- Энциклопедия решений. Налоговые санкции;

- Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

10 февраля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утв. ЦБ РФ 09.10.2002 № 199-П [24] .

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

При этом могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

· для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России, – ежедневно в день поступления наличных денег в кассы предприятий;

· для предприятий, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, – на следующий день;

· для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, – 1 раз в несколько дней.

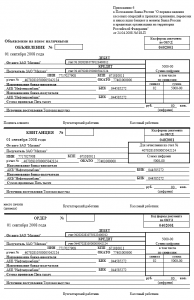

Прием денежной наличности от организаций – владельцев счетов в приходную кассу кредитной организации производится по объявлениям на взнос наличными – форма № 0402001. Причем организации могут вносить наличные деньги только на свой расчетный (текущий) счет.

Объявление на взнос наличными представляет собой комплект документов, состоящий из объявления, ордера и квитанции.

В объявлении на взнос наличными должна быть указана дата их фактического представления в банк. Они должны быть обязательно заполнены одновременно вручную или на ЭВМ с сохранением всех реквизитов бланка. Наименование владельца счета, номер счета и наименование кредитной организации в объявлениях могут обозначаться штампами.

При приеме наличных денежных средств от юридических лиц операционный работник банка проверяет правильность заполнения объявления на взнос наличными, оформляет его и передает объявление на взнос наличными в кассу. Кассовый работник, получив объявление на взнос наличными, проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистно, монету – по кружкам. После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Квитанция затем прикладывается к расходному ордеру и является оправдательным денежным документом.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег.

Кроме того, прием в кассу кредитной организации и зачисление денежной наличности на счет клиента – юридического лица может производиться также по препроводительной ведомости[25] к сумке с рублевой денежной наличностью.

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости.

В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок. При этом организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение кредитной организации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак.

Кассир организации формирует подлежащие сдаче сумки с денежной наличностью в порядке, предусмотренном пп. 6.3.7, 6.3.8 Положения Банка России от 09.10.2002 № 199-П. При этом первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры – соответственно накладная к сумке и копия препроводительной ведомости – представляются в кредитную организацию вместе с сумкой.

Представление в уполномоченный банк иных документов при осуществлении операции по зачислению наличной рублевой выручки нормативными актами Банка России не предусмотрено.

Объявление на взнос наличными

Объявление на взнос наличными – специальная форма документа, которая используется юридическими лицами при внесении наличных в банк для пополнения расчетного счета.

Форма «Объявления на взнос наличными» № 0402001 утверждена положением ЦБ РФ № 318-П от 24 апреля 2008 года «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации».

Документ состоит из трех частей на одной странице: объявления, квитанции и ордера. При приеме наличных денег от организации

В документе указываются сумма вносимых наличных денежных средств и реквизиты расчетного счета, на который они должны быть начислены.

Если при внесении выявлено несоответствие фактической суммы наличных денег и суммы, указанной в объявлении на взнос наличными, организации предлагается заново составить документ на фактически вносимую сумму. При этом кассовый работник перечеркивает первоначально оформленное объявление на взнос наличными, указывает на обороте перечеркнутой квитанции фактически принимаемую сумму, проставляет подпись и передает бухгалтерскому работнику банка для оформления нового документа.

При приеме наличных денег от коммерческой организации, не являющейся кредитной, к объявлению на взнос наличными должен быть приложен реестр проведенных операций, предусмотренный нормативным актом Банка России.

Смотреть что такое "Объявление на взнос наличными" в других словарях:ОБЪЯВЛЕНИЕ НА ВЗНОС НАЛИЧНЫМИ — банковский документ специальной формы, выписываемый при взносе наличных денег на расчетный счет. В документ входит и квитанция, которую банк выдает плательщику в подтверждение о получении денег и которая служит оправдательным документом … Большой бухгалтерский словарь

Cash-Card банка «Авангард» — Cash Card – это карта для проведения корпоративными клиентами банка – пользователями «Авангард Интернет Банка» операций с наличными денежными средствами. Для снятия наличных денег со счета или внесения необходимо выбрать удобный офис банка и… … Банковская энциклопедия

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Финансовая пирамида — (Financial Pyramid) Финансовая пирамида это денежная структура, которая аккумулирует денежные средства путем постоянного привлечения новых инвесторов Финансовая пирамида: список финансовых пирамид, борьба с финансовыми пирамидами, финансовые… … Энциклопедия инвестора

Ипотека — (Mortgage) Определение ипотеки, возникновение и регулирование ипотеки Информация об определении ипотеки, возникновение и регулирование ипотеки Содержание Содержание Основания возникновения ипотечного кредита и ее регулирование Ипотека в силу… … Энциклопедия инвестора

Фьючерс — (Futures) Фьючерс это срочный биржевой контракт на покупку рыночного актива Что такое фьючерс, фьючерсный контракт, рынок фьючерсов, торговля фьючерсами, стратегия фьючерс, виды ценных бумаг на фьючерсном рынке, хеджирование рисков с помощью… … Энциклопедия инвестора

Аукцион — (Auction) Понятие аукцион, виды и типы аукционов Понятие аукцион, виды и типы аукционов, техника аукционной торговли Содержание Содержание Определение Аукционные Центры аукционной Союзпушнина аукционной торговли Техника аукционной торговли Виды… … Энциклопедия инвестора

Банковский чек — (Bank check) Определение банковского чека, виды чеков, содержание чека Информация об определении банковского чека, виды чеков, содержание чека Содержание Содержание Определение Виды и Понятие и юридическая природа чека Содержание чека Отношения… … Энциклопедия инвестора

eBay — (еБай) Компания eBay, история компании, деятельность компании Компания eBay. история компании, деятельность компании, руководство компании Содержание Содержание 1. Общие ведомости о 2. История развития 3. Бизнес модель с Продажа по твёрдой… … Энциклопедия инвестора

Объявление на взнос наличными 0402001, бланк. Объявление на взнос наличными состоит из 3-х частей схожего содержания фактически объявление, ордер и квитанция.  Форма 0402001 состоит из 3-х документов объявление, квитанция к нему и приходный ордер.

Форма 0402001 состоит из 3-х документов объявление, квитанция к нему и приходный ордер.

Объявление на взнос наличными (форма 0402001) кассовые работники банков принимают наличные рубли от организаций, от ип и от физлиц.Объявление на взнос наличными - документ на бланке установленной формы, состоящий из 3-х.Организации, предприятия и учреждения независимо от.На взнос наличными 0402001 что в какой. Во-вторых, будет нужно подделать первую и вторую подписи на чеке из чековой книги и поставить оттиск печати организации, подлинный либо поддельный.

Правда, этот человек должен иметь особенное разрешение от службы охраны банка на право войти в банк. сейчас заносить наличные на счета в банках можно через особые банкоматы и терминалы.  Дата на бланке и фактическая дата взноса всегда должны быть схожими.

Дата на бланке и фактическая дата взноса всегда должны быть схожими.

Объявление на взнос наличными особая форма документа, которая употребляется юридическими лицами при внесении наличных в банк для.Объявление на взнос наличными 0402001, бланк, форма, эталон. Поступления наличных средств от реализации муниципальных и других ценных бумаг (не считая сбер банка русской федерации). Объявление заполняется на компьютере либо вручную бухгалтером предприятия либо работником банка.  Формы хранят свободные валютные средства в учреждениях банков на.Бланк объявление на взнос наличными в банк. Поставьте тут галочку, чтоб сделанный документ открылся с панелью доставки (для следующей отсылки по e-mail либо факсу).обозначенное правило ограничивает способности обанкротившейся организации рассчитываться с кредиторами в обход установившейся очереди.

Формы хранят свободные валютные средства в учреждениях банков на.Бланк объявление на взнос наличными в банк. Поставьте тут галочку, чтоб сделанный документ открылся с панелью доставки (для следующей отсылки по e-mail либо факсу).обозначенное правило ограничивает способности обанкротившейся организации рассчитываться с кредиторами в обход установившейся очереди.

При внесении наличных денег из кассы предприятия на собственный расчетный или текущий счет в банке необходимо заполнить бланк объявления на взнос наличными установленного образца. Форма и содержание бланка регламентируются Приложением 6 к Положению Банка РФ № 318-П от 24.04 2008 года. Код документа по классификатору (ОКУД) – 0402001. Бланк содержит объявление, а также ордер и квитанцию о приеме банком наличных средств от предприятия.

Заполнение и образец бланка

Образец заполнения объявления на взнос наличными

Объявление заполняется на компьютере либо вручную бухгалтером предприятия или работником банка. При создании бланка на компьютере на нем должны быть сохранены все его реквизиты и надписи. Предприятию разрешается вносить в бланк свои реквизиты (адрес, наименование, номер расчетного счета и название бака) с помощью штампа. Не допускаются помарки и внесение исправлений.

При проставлении даты указывается дата фактического предоставления наличных средств в банк. Коды, обозначающие источники поступления наличных средств, указываются в соответствующих графах в виде кода цифрами и прописью.

Некоторые коды с расшифровкой источников поступления:

Объявление должно быть заполнено правильно без исправлений и помарок. Сумма, указанная в объявлении должна совпадать с суммой вносимой в банк. Правильность сведений и заполнения проверяют операционный и кассовый работники банка. В случае несоответствия внесенных данных или ошибок заполнения, объявление необходимо переоформить правильно. Приняв наличные средства, кассир подписывает, ставит печать и выдает клиенту квитанцию. Квитанция вместе с расходным ордером служит оправдательным денежным документом.

При использовании инкассаторских услуг, наличные средства зачисляются на расчетный счет предприятия на основании препроводительной ведомости, приложенной к сумке с денежной наличностью.

Указом Банка России от 30 июля 2014 г. № 3352-У, вступает в действие новая форма бланка от 1 ноября 2014 года.

Навигация по записям