Категория: Бланки/Образцы

Уважаемые члены НП ААС!

Решением Совета по аудиторской деятельности от 24 марта 2016 г. (протокол №21) одобрены и включены в Сборник дополнительно подготовленные примерные формы аудиторских заключений о бухгалтерской (финансовой) отчетности:

Сборник примерных форм аудиторских заключений о бухгалтерской (финансовой) отчетности в новой версии 4_2016 размещен на сайте НП ААС в разделе «Методические материалы»: http://www.auditor-sro.org/help_aas/metodmat/

Добавлено в закладки: 0

Что такое аудиторское заключение? Описание и определение понятия.

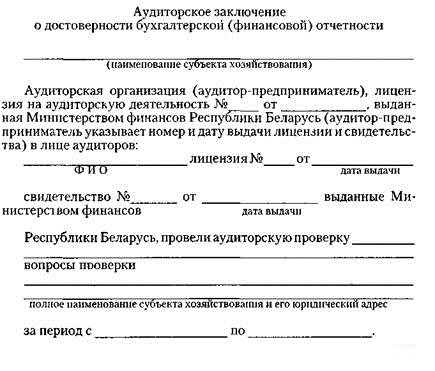

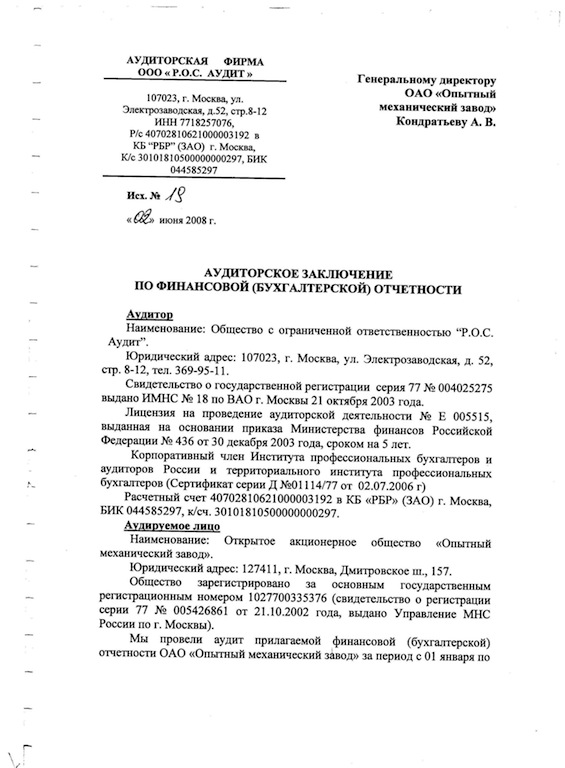

Аудиторскоезаключение – это официальное заключение, которое формируют для бухгалтерской отчётности аудируемых лиц. Для данного документа существуют определённые нормы и правила. В нём приводят информацию о достоверности бухгалтерских отчётов. Достоверность выражают в соответствии реальных операций с недвижимостью и финансами тем, что отражены в официальной документации. Аудиторское заключение дает возможность широко спланировать, оценить хозяйственную деятельность, которую проводит предприятие. Сравнение проводится на основе установленных заранее предельно допустимых расхождений меж отчётами.

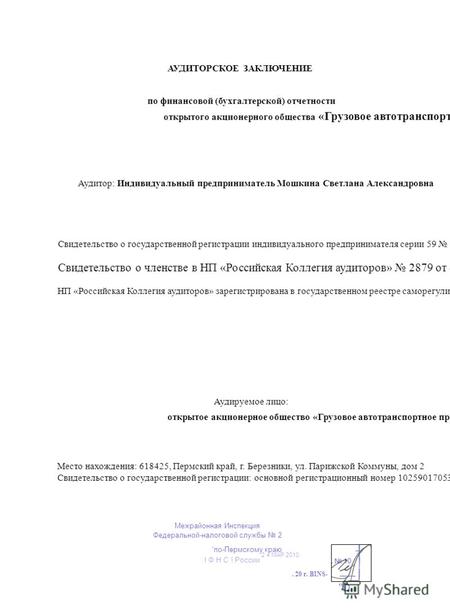

Аудиторское заключение — это документ, который адресован собственникам или руководителям экономического субъекта и другим пользователям отчётности, составляемый аудиторской фирмой (аудитором) по итогам аудиторской проверки, который содержит заключение в отношении достоверности информации, которая приводится в финансовой отчётности.

Форма аудиторского заключенияВывод может быть:

Безусловно позитивное заключение составляется, когда, по мнению аудитора, исполнены следующие условия:

Аудитор не может выдать положительное безусловно заключение при:

Мы коротко рассмотрели аудиторское заключение: формы и типы. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Аудиторское заключение за 2014-2015 надо сдать в Росстат.

Аудиторское заключение за 2014-2015 надо сдать в Росстат. В данной статье эксперты аудиторской компании «Аудит Эксперт» расскажут вам основные критерии для проведения обязательного аудита за 2015 год. Напомнят о том, какая ожидает ответственность за несвоевременно проведенный аудит, когда бухгалтерская отчетность подлежит обязательному аудиту. Покажут, когда аудит является обязательным.

Аудит – это процесс независимой оценки деятельности предприятия, индивидуального предпринимателя для определения достоверности отчетности (бухгалтерской и финансовой).

Аудит на постоянной основе может проводится внутри предприятия.

Это внутренний аудит — проводится добровольно по инициативе самого хозяйствующего субъекта (учредителя, собственника, директора).

В свою очередь аудит подразделяется на обязательный и инициативный аудит: проводятся на организациях любых форм собственности по распоряжению руководства – собственника, учредителей.

Обязательный аудит — это обязательная аудиторская проверка ведения бухгалтерского учёта и достоверности годовой (бухгалтерской) финансовой отчетности организации или индивидуального предпринимателя.

2. Главный вопрос – кто подлежит обязательному аудиту за 2015 год?В статье 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», а так же в ряде других законов указано, что обязательному аудиту подлежат организации:

Уточним, какие организации подлежат обязательному аудиту — основные критерии отнесения организации к числу подлежащих обязательному аудиту зависят от организационно-правовой формы, либо от вида или особенностей деятельности, либо от финансовых показателей. Причем в первых двух случаях финансовые показатели, такие как валюта баланса или выручка для обязательного аудита не имеют значения.

Чаще всего обязательный аудит годовой бухгалтерской отчетности проводят юридические лица, у которых:

Критерии баланса для обязательного аудита:

Если нужно провести обязательный аудит для ООО в 2015 году, критерии отчетности будут те же самые.

4.Обязательный аудит для ООО в 2015 году – штрафы будут?

Напомним, что обязательный аудит проводится до декабря текущего года. Если ООО за 2014 (2015) имело выручку более 400 млн.руб. либо сумму баланса более 60 млн.руб. то оно должно провести обязательный аудит. Критерии 2015 года пока не менялись.

Согласно ГК РФ и закона «Об аудиторской деятельности» для подтверждения правильности ведения бухучета, и чтобы провести обязательный аудит бухгалтерской (финансовой) отчетности ООО также должны ежегодно привлекать аудитора. Ну а раз были обязаны – то и штрафы могут быть наложены…

* На сайте Минфина РФ. в разделе Документы: опубликован Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2015 год (согласно законодательству Российской Федерации).

5. Ответственность за непроведение обязательного аудита.

Если Организация нарушит порядок предоставления стат. информации либо предоставит недостоверную статистическую информацию, то это является основанием для привлечения должностных лиц организаций к административной ответственности, предусмотренной ст. 13.19 КоАП РФ.

Специалисты статистики могут штрафовать руководителей предприятий за непредставление отчета или за сдачу его с опозданием, а также за представление недостоверной информации (смотрите п. 6, 14 Постановления Правительства РФ от 18.08.2008г. № 620).

Административный штраф за непредставление аудиторского заключения в статистику в 2015 году составлял от 3000 до 5000 руб. (ст. 13.19 КоАП РФ).

Пока непроведение обязательного аудита в 2015 году влечет не большие штрафные санкции. Но будет составлен протокол об административном правонарушении и обязанность по сдаче необходимой отчетности останется не исполненной. За что Статистика может вынести повторное, увеличенное административное наказание.

Для усиления ответственности за уклонение от обязательного аудита за 2015 год, по инициативе Статистики в РФ во втором чтении принят законопроект, по которому возможно увеличение штрафов за это нарушение для должностных лиц с 3 — 5 тыс. руб. до 10 — 20 тыс. руб.

Смотрите размеры штрафов за не проведения аудита в 2016 году.

5.В какие сроки проводить и куда представлять Заключение?

С 1 января 2014 года организации, подлежащие обязательному аудиту, должны представить в органы статистики Казани (в Росстат), по месту государственной регистрации по годовой бухгалтерской отчетности аудиторское заключение в следующие сроки:

С 1 января 2014 года организации, подлежащие обязательному аудиту, должны представить в органы статистики Казани (в Росстат), по месту государственной регистрации по годовой бухгалтерской отчетности аудиторское заключение в следующие сроки:

Обязательная аудиторская проверка, как правило, проводится ежегодно и в одно время со сдачей годовой отчетности.

Аудиторскую проверку отчетности за 2015 год можно провести в течение всего 2016 года. Но получить аудиторское заключение надо успеть до 31 декабря.

Заметим, в налоговую инспекцию аудиторское заключение теперь сдавать не надо.

Срок проведения обязательного аудита для открытых акционерных обществ и официальное опубликование:

Если организация подлежит обязательной аудиторской проверке, то она обязана опубликовать бухгалтерскую отчетность вместе с аудиторским заключением. Поэтому и провести обязательную аудиторскую проверку ей следует до публикации своей годовой бухгалтерской отчетности — не позднее 1 июля. Крайний срок – не позднее 31 декабря.

Результатом обязательного аудита является:Если нужно провести обязательный аудит – Казань центр аудиторских услуг в Поволжье. Еще не все организации Казани, Альметьевска, Нижнекамска, Набережных Челнов, провели обязательный аудит за 2015 год.

Уваж аемые посетители сайта «Аудит Эксперт», если ваша компания подлежит обязательному аудиту, то вы можете прямо тут заказать услуги по проведению аудиторской проверки.

аемые посетители сайта «Аудит Эксперт», если ваша компания подлежит обязательному аудиту, то вы можете прямо тут заказать услуги по проведению аудиторской проверки.

Особенности проведения обязательного аудита за 2016 год – смотрите тут.

Состав бухгалтерской отчетности за периоды с 2013 г. определяется п. 1 ст. 14 Закона о бухгалтерском учете <1>. Согласно данной норме годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных названным Законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Об аудиторском заключении как о документе, входящем в состав годовой бухгалтерской отчетности, в Законе о бухгалтерском учете не упоминается. Таким образом, если толковать законодательство буквально, получается, что с указанного периода аудиторское заключение не входит в состав бухгалтерской отчетности организаций, подлежащих обязательному аудиту. Однако специальной нормы, в которой содержался бы такой вывод, нет. В связи с этим у экономических субъектов возникают вопросы о налоговой и административной ответственности за непредставление в контролирующие органы аудиторского заключения вместе с годовой бухгалтерской отчетностью. Об этом и пойдет речь в статье. Кроме того, в статье даются ответы на следующие вопросы: с какого момента бухгалтерская (финансовая отчетность) считается составленной? Кто вправе подписывать годовую бухгалтерскую отчетность? Могут ли совпадать дата подписания годовой бухгалтерской (финансовой) отчетности и дата аудиторского заключения?

--------------------------------

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Перечень организаций, обязанных проводить аудит

В соответствии с п. 1 ст. 5 Закона об аудиторской деятельности <2> обязательный аудит проводится:

1) если организация имеет организационно-правовую форму ОАО;

2) если ценные бумаги организации допущены к обращению на организованных торгах;

3) если организация является кредитной организацией, бюро кредитных историй, профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн руб.;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

--------------------------------

<2> Федеральный закон от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности".

Пример 1. ООО занимается оптовой торговлей. Сумма активов бухгалтерского баланса на конец 2013 г. превысила 60 млн руб. При этом за 2012 г. сумма активов составляла 48 млн руб. а сумма выручки от продажи товаров - 350 млн руб.

Исходя из требований п. 1 ст. 5 Закона о бухгалтерском учете обязательный аудит бухгалтерской отчетности ООО за 2013 г. необходимо проводить, если объем выручки от продажи товаров за 2012 г. превысил 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец 2012 г. превысила 60 млн руб.

Поскольку по условиям примера превышение одного из критериев - суммы активов баланса - произошло по состоянию на конец 2013 г. а не на конец 2012 г. (предшествующего отчетному), бухгалтерская отчетность ООО за 2013 г. не подпадает под требование о проведении обязательного аудита бухгалтерской отчетности за 2013 г. При этом годовая отчетность ООО за 2014 г. подпадает под данное требование.

Пример 2. Изменим условия примера 1. Допустим, что сумма активов бухгалтерского баланса на конец 2013 г. составила 20 млн руб. выручка от оказания услуг - 600 млн руб. При этом за 2012 г. сумма активов составляла 15 млн руб. а сумма выручки от оказания услуг - 500 млн руб.

В этом случае превышение одного из критериев - суммы выручки - произошло по состоянию и на конец 2012 г. и на конец 2013 г. Следовательно, бухгалтерская отчетность ООО и за 2013 г. и за 2014 г. подпадает под требование о проведении обязательного аудита.

О подписании бухгалтерской отчетности

Вопрос: С какого момента бухгалтерская (финансовая отчетность) считается составленной?

В соответствии с п. 1 ст. 14 Закона о бухгалтерском учете годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Согласно п. 8 ст. 13 Закона о бухгалтерском учете бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Вопрос: Кто вправе подписывать годовую бухгалтерскую отчетность?

Минфин сообщает, что в делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта, причем подпись руководителя экономического субъекта должна содержать дату подписания этого экземпляра. В случаях представления бухгалтерской (финансовой) отчетности в несколько адресов такая отчетность должна быть подписана одними и теми же уполномоченными лицами (Информация от 04.12.2012 N ПЗ-10/2012).

В п. 7 ст. 3 Закона о бухгалтерском учете указано, что руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа.

В соответствии с пп. 2 п. 3 ст. 91 ГК РФ к компетенции общего собрания участников ООО относится образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества.

Согласно п. 4 ст. 40 Закона об ООО <3> порядок деятельности единоличного исполнительного органа общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и лицом, осуществляющим функции его единоличного исполнительного органа.

--------------------------------

<3> Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Единоличный исполнительный орган общества выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия (пп. 2 п. 3 ст. 40 Закона об ООО).

В соответствии с пп. 1 и 3 п. 1 ст. 103 ГК РФ к компетенции общего собрания акционеров общества относится изменение устава общества, образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета). По решению общего собрания акционеров полномочия исполнительного органа общества могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему) (п. 3 ст. 103 ГК РФ).

Согласно п. 2 ст. 69 Закона об ОАО <4> к компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров или совета директоров (наблюдательного совета) общества.

--------------------------------

<4> Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Исходя из вышеизложенного бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это законодательством РФ, или учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом. Уполномоченными лицами признаются руководитель экономического субъекта, то есть единоличный исполнительный орган, и управляющий, которому были переданы полномочия руководителя на основании решения органов управления экономического субъекта. Вместе с тем, если иное не предусмотрено уставом экономического субъекта, руководитель экономического субъекта вправе на основе доверенности передать свои полномочия, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

Минфин России также указал, что Закон о бухгалтерском учете не содержит положений, ограничивающих право руководителя экономического субъекта передать его полномочие по подписанию бухгалтерской (финансовой) отчетности этого экономического субъекта иному лицу на основании доверенности (Письмо от 30.04.2013 N 07-01-10/15212).

Датирование аудиторского заключения

Вопрос: Могут ли совпадать дата подписания годовой бухгалтерской (финансовой) отчетности и дата аудиторского заключения?

Согласно п. 23 ФСАД 1/2010 "Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности" <5> аудиторское заключение должно быть датировано не ранее дня завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение, включая доказательства того, что:

а) бухгалтерская (финансовая) отчетность подготовлена в полном объеме и включает соответствующее раскрытие информации;

б) лица, обладающие соответствующими полномочиями, подтвердили, что они несут ответственность за данную бухгалтерскую (финансовую) отчетность.

--------------------------------

<5> Утвержден Приказом Минфина России от 20.05.2010 N 46н.

Дата аудиторского заключения предоставляет пользователю основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую (финансовую) отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

Исходя из Правила (стандарта) N 22 "Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника" <6> аудит бухгалтерской (финансовой) отчетности может начинаться до момента ее подписания. В ходе аудита аудитор своевременно сообщает руководству аудируемого лица и (или) представителям его собственника информацию о предлагаемых существенных корректировках бухгалтерской (финансовой) отчетности таким образом, чтобы представители собственника и руководство аудируемого лица имели возможность оперативно принимать надлежащие меры.

--------------------------------

<6> См. Федеральные правила (стандарты) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09.2002 N 696.

Из сказанного следует, что завершение процесса аудита может совпадать по времени с завершением подписания бухгалтерской (финансовой) отчетности. В связи с этим дата аудиторского заключения и дата подписания годовой (финансовой отчетности) могут совпадать (Информация Минфина России N ОП-4-2013).

Подписание аудиторского заключенияпо бухгалтерской отчетности организаций

Вопрос: Организация (ООО) занимается оптовой торговлей. Вправе ли подписывать аудиторское заключение бухгалтерской отчетности ООО за 2013 г. аудитор, имеющий аттестат, выданный в 2005 г.?

В соответствии с п. 1 ст. 4 Закона об аудиторской деятельности аудитор - это физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

Согласно пп. "а" п. 22 ФСАД 1/2010 аудиторское заключение подписывается руководителем аудиторской организации или уполномоченным им лицом, имеющим квалификационный аттестат аудитора.

Подпунктом 4 п. 2 ст. 18 Закона об аудиторской деятельности установлено требование к членству аудиторских организаций в саморегулируемой организации аудиторов: руководитель аудиторской организации должен быть аудитором.

В силу п. 4.1 ст. 23 Закона об аудиторской деятельности с 01.01.2012 аудиторы, имеющие действительные квалификационные аттестаты аудитора, выданные до 01.01.2011, вправе участвовать в аудиторской деятельности (осуществлять аудиторскую деятельность) в соответствии с типом имеющегося у них квалификационного аттестата аудитора, за исключением участия в аудиторской деятельности (осуществления аудиторской деятельности), предусмотренной п. 3 ст. 5 Закона об аудиторской деятельности, то есть за исключением участия в проведении обязательного аудита бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, доля государственной собственности в уставных (складочных) капиталах которых составляет не менее 25%, государственных корпораций, государственных компаний, а также консолидированной отчетности. Поэтому в случае проведения обязательного аудита бухгалтерской отчетности организаций, предусмотренных п. 3 ст. 5 Закона об аудиторской деятельности, подписание аудиторского заключения должно осуществляться с учетом требования п. 4.1 ст. 23 названного Закона.

Таким образом, аудиторское заключение о достоверности бухгалтерской отчетности организации за 2013 г. подписанное аудитором в соответствии с типом имеющегося у него квалификационного аттестата аудитора, полученного в 2005 г. будет соответствовать законодательству, за исключением случаев его выдачи при проведении обязательного аудита в отношении отчетности организаций, предусмотренных п. 3 ст. 5 Закона об аудиторской деятельности.

Исходя из условий вопроса аудитор, имеющий аттестат, выданный в 2005 г. вправе подписать аудиторское заключение бухгалтерской отчетности ООО за 2013 г.

Вопрос: Возможно ли привлечение к ответственности в соответствии с п. 1 ст. 126 НК РФ за непредставление в налоговый орган аудиторского заключения вместе с годовой бухгалтерской отчетностью за 2013 г.?

Согласно пп. 5 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация, в соответствии с Законом о бухгалтерском учете, не обязана вести бухгалтерский учет.

Пунктом 1 ст. 126 НК РФ определена ответственность за непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом и иными актами законодательства о налогах и сборах.

Ранее (согласно п. 2 ст. 13 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", утратившего силу с 01.01.2013) бухгалтерская отчетность коммерческой организации состояла из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, предусмотренных нормативными актами, аудиторского заключения (если организация в соответствии с федеральными законами подлежит обязательному аудиту), пояснительной записки. В связи с этим налоговые органы при определении размера штрафа по п. 1 ст. 126 НК РФ за несвоевременное представление в налоговый орган бухгалтерской отчетности должны были руководствоваться полным перечнем документов, входящих в состав бухгалтерской отчетности конкретной организации, и определять сумму штрафа в размере 200 руб. за каждый непредставленный (несвоевременно представленный) документ, который должен входить в состав бухгалтерской отчетности. Таким образом, за непредставление аудиторского заключения в составе бухгалтерской отчетности за периоды до 01.01.2013 организацию возможно было привлечь к ответственности в соответствии с п. 1 ст. 126 НК РФ (Письмо ФНС России от 21.11.2012 N АС-4-2/19575@).

В настоящее время (согласно п. 1 ст. 14 Закона о бухгалтерском учете) аудиторское заключение не входит в состав годовой бухгалтерской (финансовой) отчетности. Следовательно, Налоговым кодексом обязанность налогоплательщика представлять в налоговые органы аудиторское заключение вместе с годовой бухгалтерской (финансовой) отчетностью не предусмотрена (Письмо Минфина России от 30.01.2013 N 03-02-07/1/1724).

Таким образом, за непредставление в налоговый орган аудиторского заключения вместе с годовой бухгалтерской отчетностью за периоды с 2013 г. налоговая ответственность не установлена, поскольку нет такой обязанности.

Вопрос: Статьей 5 Закона об аудиторской деятельности установлен перечень случаев для проведения обязательного аудита годовой бухгалтерской отчетности организации. Предусмотрена ли административная ответственность за неисполнение организацией требования о проведении обязательного аудита?

Российское законодательство не предусматривает корреспондирующую ответственность организаций, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, за непроведение обязательного аудита. Да, так бывает, обязанность есть, а ответственности за ее неисполнение нет.

В связи с этим еще в 2012 г. Минфином России был подготовлен проект федерального закона "О внесении изменений в Кодекс Российской Федерации об административных правонарушениях". Предлагалось гл. 15 "Административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг" КоАП РФ дополнить статьей, предусматривающей за непроведение юридическим лицом обязательного аудита в течение года, следующего за отчетным, назначение административного наказания в виде штрафа в размере 700 000 руб. в отношении юридического лица.

Однако предложения Минфина, направленные на предупреждение административных правонарушений законодательства РФ об обязательном аудите и, как следствие, обеспечение защиты прав и законных интересов пользователей бухгалтерской (финансовой) отчетности, повышения инвестиционной привлекательности российских компаний, остались на бумаге, поскольку законопроект не внесен в Госдуму.

От редакции. С 01.01.2014 п. 2 ст. 18 Закона о бухгалтерском учете дополняется предложением следующего содержания: при представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. Изменения внесены Федеральным законом от 21.12.2013 N 357-ФЗ "О внесении изменений в Федеральный закон "О бухгалтерском учете" и признании утратившей силу статьи 1 Федерального закона "О внесении изменений в отдельные законодательные акты Российской Федерации".

Таким образом, организации, подлежащие обязательному аудиту, аудиторское заключение представляют не позднее трех месяцев после окончания отчетного периода в орган государственной статистики по месту государственной регистрации вместе с годовой бухгалтерской (финансовой) отчетностью либо не позднее десяти рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: