Категория: Бланки/Образцы

Сбербанк является самым крупным национальным банком с большой долей государственного капитала. Если посмотреть сайты, которые составляют рейтинги банков России, основываясь на их финансовых показателях, окажется, что Сбербанк далеко впереди от своих конкурентов. Однако именно у него проблемный кредитный портфель самый большой.

Учитывая, каждый год размер просроченной задолженности населения растет, банки вынуждены идти на уступки клиентам, которые не могут вовремя вносить платежи по объективным причинам, чтобы высвободить свои деньги и перевести их из пассивов в активы.

Дело в том, что если клиент не внес вовремя 1 копейку, банку приходится резервировать всю сумму основного долга. Сегодня есть три основных возможности избежать просрочки по кредиту, а именно:

Если первый и последний пункты действительно приносят прибыль банку и почти не помогают заемщику, то второй пункт является лучшим решением для клиента, который по каким-то причинам не может вносить платежи вовремя или в полном объеме.

ВАЖНО: Реструктуризация кредита в Сбербанке физическому лицу является сложным процессом. Перед подписанием документов нужно внимательно ознакомиться с условием договора, так как иногда данная программа бывает невыгодна для клиента и может унести его еще глубже в долговую яму.

Понятие реструктуризацииРеструктуризация в Сбербанке предполагает снижение его долгового бремени во избежание прохождения им процедуры банкротства, так как в последнем случае банк не сможет получить от него никаких выплат. Благодаря данной программе у банка получается вывести деньги из пассивов в активы, продолжая получать ежемесячные платежи от клиента.

Плюсы и минусы данной программыЧестная реструктуризация носит обоюдовыгодный характер для финансово-кредитной организации и клиента, однако недостатком ее является переплата по своему кредитному обязательству. Банк, в свою очередь, тоже теряет деньги в момент проведения этой программы, но они компенсируются за счет длительного обслуживания клиента. Таким образом, в проигрыше только клиент, несмотря на то, что получает возможность решить свои финансовые проблемы.

Условия предоставления реструктуризации в Сбербанке стандартные и мало чем отличаются от условий в других банках.

Стоит понимать, что для проведения реструктуризации нужно полностью соответствовать ее условиям, иначе сотрудники банка не смогут помочь встать в график гашения. Так, ухудшение материального положение или желание снизить размер планового платежа не является основанием для реструктуризации долга.

Если вы хотите обратиться в банк для оформления данной программы, необходимо удовлетворять следующие условия:

Также возможна реструктуризация долга при смерти заемщика и перенесении долгового бремени на наследника.

ТребованияНеобходимый пакет документов может варьироваться, в зависимости от ситуации. Его лучше всего уточнять у сотрудника службы экономической безопасности Сбербанка. Именно он и будет давать согласие на проведение данной программы. В большинстве случаев в пакет документов входит следующее:

Список этих документов может значительно расшириться в каждом отдельно взятом случае. Тем не менее, даже сотрудник службы безопасности часто не может дать достоверную информацию. Из-за внутренней структуры в Сбербанке ни один из сотрудников не владеет полной информацией. Именно поэтому нужно быть готовым несколько раз доносить дополнительные справки. При этом стоит постоянно давить на ответственного сотрудника, чтобы он как можно быстрее получал актуальную информацию, так как размер долга увеличивается за счет штрафных санкций каждый день.

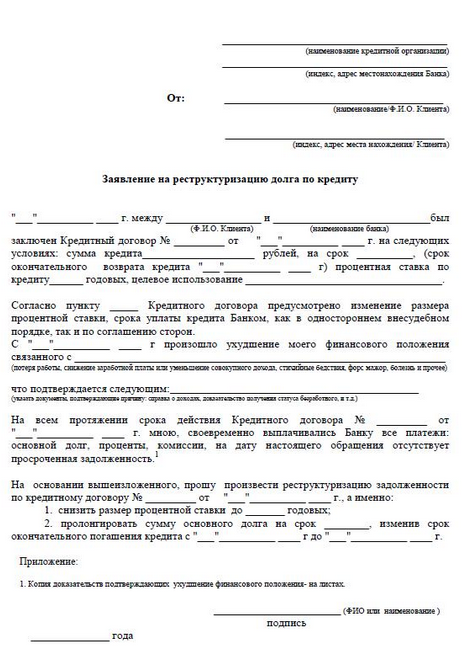

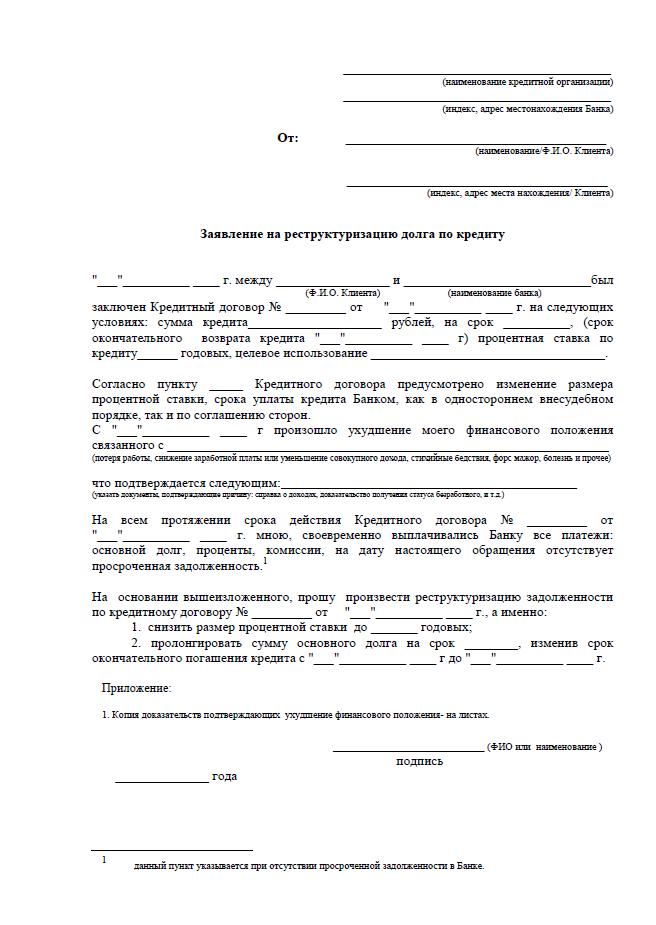

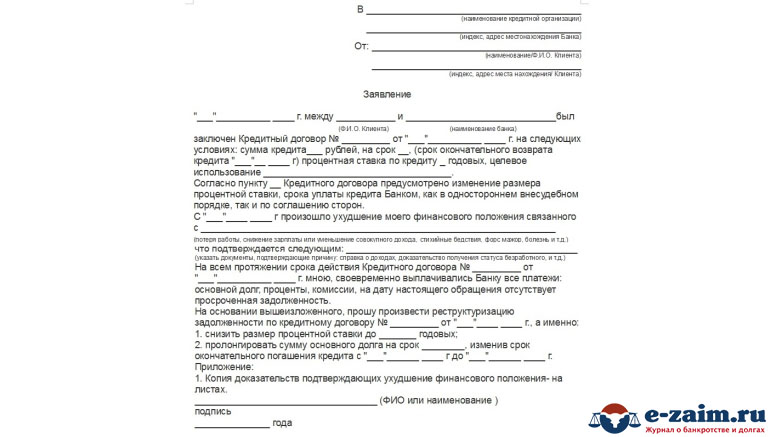

Один из самых сложных пунктов в Сбербанке – заполнение заявления на реструктуризацию. Дело в том, что сотрудники банка обычно говорят, что писать его нужно в свободной форме, но сотрудник службы экономической безопасности найдет много ошибок в ней. Поэтому лучше всего взять образец непосредственно у него. В заявлении должна содержаться следующая информация:

Особняком стоит реструктуризация ипотечного кредита в Сбербанке и требует особого внимания. В принципе, проходит она аналогично, как в ситуациях с потребительскими кредитами, если не считать несколько очень важных нюансов.

Первый нюанс заключается в том, что банк нисколько не рискует, так как залоговая недвижимость, в случае наихудшего сценария для заемщика, переходит в собственность банка. Так, при невозможности производить платежи, банк забирает недвижимость и те платежи, которые ранее были выплачены. Более того, у банка остается требование доплатить ту разницу, которая возникнет при продаже квартиры и использовании денег для погашения долга.

Второй нюанс – значительное ухудшение проблемного кредитного портфеля, что негативно сказывается во время формирования отчетности перед ЦБ РФ. Хотя, Сбербанк в этом плане может не волноваться, так как за него всегда готово поручиться государство, используя в качестве компенсации, деньги своих налогоплательщиков.

Третий нюанс – высокие риски во время проведения реструктуризации. Срок действия договора большое, квартира покупается, как правило, не одним человеком, а за время кредитования в семье могут произойти различные события, которые негативно скажутся на платежеспособности клиента.

Четвертый нюанс – процесс реструктуризации сложен для самого банка. У банка должна быть хорошая ликвидность, а у сотрудников должно быть достаточно опыта по проведению таких операций. Стоит отметить, что опыта у сотрудников Сбербанка обычно недостаточно. Любая неточность может привести к «кассовому разрыву», что приведет, в свою очередь, к проблемам с ликвидностью.

Тем не менее, нужно настаивать на реструктуризации, так как это самый выгодный для заемщика способов исправить свое материальное положение, вылезти из долговой ямы и сохранить свою недвижимость. Если поступает отказ от одного сотрудника, надо обращаться к другому, а лучше, к его руководителю. Крайний вариант – постараться самостоятельно продать квартиру с обременением, так как в этом случае можно выручить больше денег.

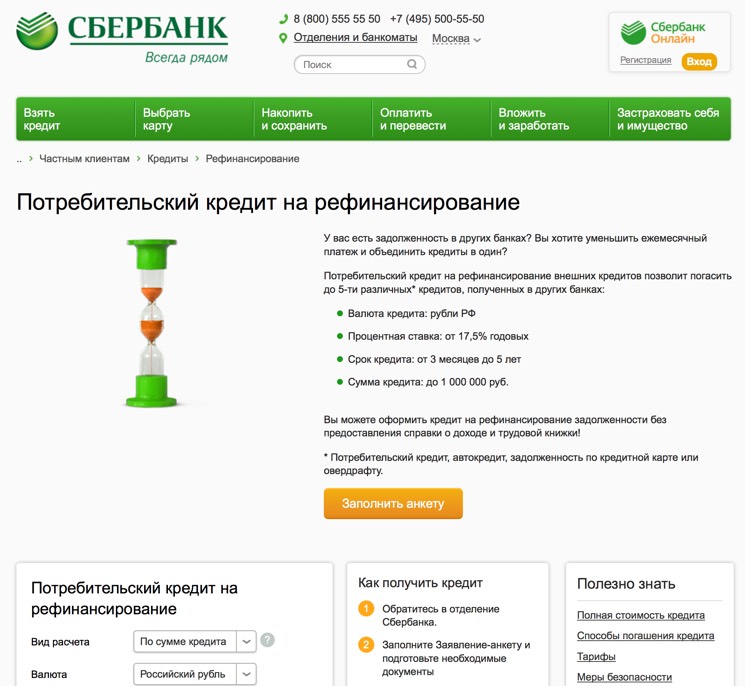

Реструктуризация ипотечных кредитов других банков в СбербанкеМногие утверждают, что Сбербанк проводит реструктуризацию ипотечных кредитов других банков, однако это не так. Они, видимо, путают с другой услугой, которая называется «рефинансирование». В данном случае речь идет о выдаче нового займа в счет погашения уже имеющегося с предоставление сниженного планового платежа и более привлекательной процентной ставкой.

Важно понимать, что реструктуризацию кредитов сторонних банков не проводит ни одна финансово-кредитная организация.

Другие материалы по теме

Выгодно ли брать ипотеку в 2016 году.

Кредитная история у клиента банка остается положительной (а в случае, если кредит прострочен, кредитная история портится). В ней вы отыщите анкету подготовительного анализа способности реструктуризации кредита. но, если комиссия сбербанка воспримет решение о переводе денежного займа в рублевый либо предоставит так именуемые каникулы по процентам, о его получится избежать.

Встроенное видео реструктуризация кредита в сбербанке. Другое дело это ухудшение кредитного ранца банка за счет возникновения очередной просрочки по ипотечному кредиту, что очень плохо для его отчетности перед цб рф. За счет всего этого, выходит, что сам сбербанк доит собственных клиентов наполную. Зато реструктуризация кредита в сбербанке.

Как проходит реструктуризация кредита в сбербанкеРеструктуризация кредита в сбербанке физическому лицу, как, вобщем, и в других банках страны это прекрасный миф, призванный сделать иллюзию цивлибозованного банковского рынка. Она подразумевает уменьшение нагрузки на заемщика и, как следствие, сокращение размера каждомесячных платежей. Реструктуризация кредита в сбербанке рф. Обращаетесь в отделение банка и пишете заявление на реструктуризацию в свободной форме.

Реструктуризация кредита в сбербанкеПриму всякую помощь экспертов в этом деле, готов оплатить услуги. Все банки, и сбер предлагают только рефинансирование, которое нафиг не необходимо. К тому же у служащих сбера будет меньше претензий к вашему эталону.

Я еще нигде не встречала как в сбербанке. Обычно до 3-х лет для потребительских кредитов и до 10 лет для ипотеки. личным клиентам малому бизнесу корпоративным клиентам. Если по кредиту уже есть прострочка, клиент должен предоставить в сбербанк и справку, в которой указаны сроки погашения и сумма уже имеющейся задолженности. Этот график составляется таким образом, чтоб он был очень комфортным для клиента. А для банка вероятные денежные утраты, которые, на самом деле, расслабленно перекрываются более долгим временем обслуживания реструктуризированного кредита.

Кредитный договор сбербанка образец заполнения. Кредит наличными, кредитные. Кредит. Образец. К инструкции сбербанка. Со ссылкой на настоящий кредитный договор. Кредиты физическим лицам от сбербанка россия! Кредитный калькулятор онлайн.x000d. Договор ипотеки сбербанк. Заемщиком и любым из отделений сбербанка. Кредитный договор.

Кредитный договор. Сбербанка образец заполнения. Договор сбербанка образец. Кредитные договора образец. Кредитный договор, заключаемый на основании договора уступки. Образец заполнения. Кредитный договор сбербанка. Сбербанка. Кредитный.

Кредитный договор образец заполнения. Кредитный договор сбербанка образец заполнения. Образец заполнения анкеты на. Образец заполнения анкеты на потребительский кредит образец заполнения анкеты на жилищный кредит образец заполнения анкеты на.

На что обратить внимание при заключении договора ипотеки в сбербанке? Скачать образец договора сбербанка по ипотеке. Типовой кредитный. В первую очередь стоит заметить, что нет единой формы составления договора. Кредитный договор сбербанка может быть составлен по одному. Но для заключения кредитного договора потребуется, как минимум. Скачать образец анкеты-заявления на получение ипотеки в сбербанке. Заполните форму и в течение 5 минут, вас бесплатно проконсультирует наш юрист. Неотъемлемой частью процедуры реструктуризации кредита является. Заявление на реструктуризацию кредита и образец его заполнения (вы можете. Номер и дата кредитного договора сумма предоставленного кредитного лимита. Образец заявления на реструктуризацию кр

Жизненные ситуации бывают разные. Иногда случается, что человек взял кредит, а потом оказывается, что нет возможности погасить его вовремя.

В этом случае на помощь кредитуемому приходит закон «О банкротстве заёмщиков», согласно которому банки могут идти навстречу клиенту и смягчать условия договора, проводя операцию реструктурирования долга по кредиту.

Подать заявление на реструктуризацию может не только физическое, но и юридическое лицо.

Сейчас мы подробно рассмотрим процесс реструктурирования только для физического лица, на примере одного из самых крупных и популярных банков России – Сбербанка.

Как оформить реструктуризацию в Сбербанке

Если сложилась такая ситуация, что по объективным причинам вы не можете выполнять долговые обязательства (сократили на предприятии, либо по другой причине потеряли работу, тяжело заболели или произошёл иной форс-мажор – тяжёлая болезнь близкого человека, сгорел дом или квартира…), то вы имеете полное право согласовать реструктурирование задолженности с банком. Обращайтесь к заёмщику сразу, как только возникли трудности, не тяните время, чтобы не усугубить ситуацию ещё больше. Своевременное обращение продемонстрирует вашу ответственность, готовность нести свои обязательства и устранить возникшие проблемы.

Однако даже в случае сильной просрочки по уважительным причинам (например, лежали в больнице после операции, проходили санаторное лечение далеко от дома, ухаживали за тяжело больной мамой в другом городе), существуют способы убеждения работников банка в своей порядочности и лояльности.

Как добиться увеличения срока погашения кредита

Пролонгирование сроковСотрудники банка после рассмотрения всех обстоятельств, могут прийти к решению увеличения (продления или пролонгирования) срока действия договора:

Для кредитов по ипотеке – до 10 лет. Однако не более чем на 35 лет по общему сроку кредита.

Для автомобильных и потребительских кредитов – до 3 лет. Однако не более чем на 7 лет по общему сроку кредита.

Это действенная мера, помогающая облегчить финансовое состояние должника, так как значительно уменьшаются суммы ежемесячных выплат.

Не только проценты, но и основная задолженность могут погашаться по индивидуальному графику, составленному специально для вас, с учётом особенностей вашей работы. Такие инструменты особенно подходят должникам, имеющим сезонную работу (пастухам, комбайнёрам и прочим).

При составлении индивидуального графика, учитываются все факторы, влияющие на возможность погашения кредита с учётом сезонной занятости работника – таким образом, чтобы наибольшие суммы выплат приходились на самые «доходные» периоды трудовой деятельности.

К примеру, вместо того, чтобы ежемесячно выплачивать 2 000 рублей, каждый месяц вносятся платежи по 500 рублей, а в сезон все накопившиеся суммы выплат (долги) погашаются единовременно, внесением сразу всей оставшейся за год общей суммы долга.

Имейте в виду, что в банках действует правило: если кредитуемый в случае возникновения непредвиденных обстоятельств, препятствующих своевременным выплатам по кредиту, обращается своевременно, не откладывая визит до накопления крупной задолженности, то долг у него не образуется. В таком случае после обращения клиента сотрудники банка могут просто составить новые индивидуальные графики выплаты сумм по кредиту.

Это – основные методы, использующиеся банками для решения проблемы. Однако есть и другие способы.

Банком могут быть предложены иные варианты решений, если трудная ситуация в материальном положении клиента не разрешится в течение года по уважительным обстоятельствам.

Почему не стоит затягивать с обращением в банк

Главное – вовремя обратиться в банк с описанием проблемыКстати, такие способы облегчения положения клиентов применяются не только в Сбербанке, но и в работе многих других банков. Единственное – могут различаться некоторые условия (например, размер процентной ставки, сроки погашения кредитов).

На что важно обратить внимание

Важно, чтобы при оформлении реструктуризации, не только был составлен новый кредитный договор с финансовым учреждением, но и аннулирован предыдущий договор.

Для прекращения действий предыдущего договора, должно быть составлено соглашение, в котором необходимо чётко прописать прекращение действия условий старого договора.

Имейте в виду: не всегда банки могут принять решение в пользу должника.

Может возникнуть ситуация, когда задолженность не прощается банком и при составлении нового договора сумма образовавшегося долга может существенно вырасти с учётом штрафов и процентов.

В таком случае целесообразно оспаривание решения банка в судебном порядке. Бояться этой ситуации и впадать в панику не стоит. Работники суда чаще всего принимают решение в пользу должника, при этом аннулируя начисление пеней и штрафов.

Поскольку операция по реструктуризации кредита напрямую касается интересов кредитора (финансовой организации), надо иметь в виду, что банковские структуры не имеют обязательств по проведению реструктуризации по первому требованию заёмщика. Но они вынуждены заниматься ею в тех случая, когда возникающая просроченная задолженность грозит принести убыток банку из-за начисления существенной резервной суммы.

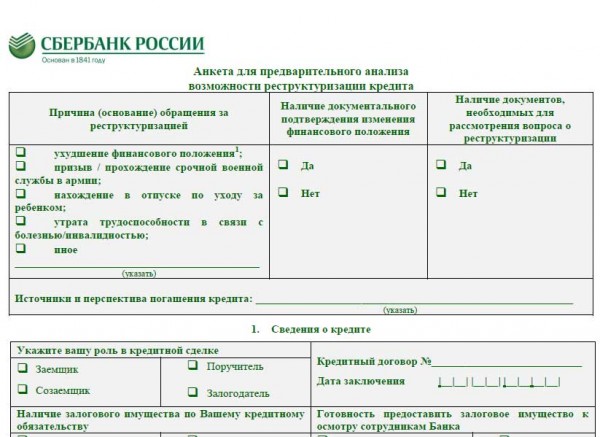

На фотоснимке — анкета Сбербанка для изучения вашей ситуации

Проще говоря – банкам всегда выгоднее оказать помощь клиенту в виде временных уступок, чем допустить возникновение очередного проблемного долга по кредиту.

К тому же сотрудники банка понимают, что выгоды для заёмщика от реструктуризации кредита весьма спорны, поэтому клиенты банков прибегают к этому методу действительно только при самой острой необходимости.

Особенности реструктурирования займа следующие:

Именно по этим причинам следует прибегать к такому методу решения возникших трудностей только в случае возникновения действительно больших проблем, когда погашение кредита является абсолютно невозможным.

Как провести реструктуризацию кредита

Процедура реструктуризации кредитаИтак, допустим, что ситуация всё же сложилась не лучшим образом для заёмщика и перепробованы все способы решения проблемы. В итоге ничего не остаётся, кроме реструктуризации кредита.

Чтобы приступить к решению данного вопроса, первым делом позвоните в банк и объясните возникшую ситуацию. После необходимо явиться в отделение банка и написать заявку с просьбой рассмотреть необходимость реструктурирования кредита (форма заявления свободная, если иная не предоставляется сотрудниками банка).

В заявлении требуется подробное изложение обстоятельств, в связи с которыми образовались (или могут образоваться в ближайшем времени) задолженности по кредитным обязательствам.

Огромным плюсом будет, если вы сможете подтвердить своё затруднённое материальное положение документами. Например, справкой с работы о сокращении должности, предъявлением трудовой книжки, выпиской из истории болезни, справкой из страховой компании о причинённом ущербе вашему имуществу по вине пожара и прочие документы, подтверждающие возникновение форс-мажорных обстоятельств, в связи с которыми возникает необходимость реструктурирования ваших кредитных обязательств.

Как правило, сотрудниками Сбербанка выдвигается встречная просьба – указать суммы платёжных выплат, которые вы могли бы выплачивать в настоящий период.

В зависимости от имеющихся возможностей, вопрос будет решаться, каким способом будет проведена реструктуризация (банк отодвинет сроки выплат, или продлит сроки договора, предоставит кредитные каникулы или что-то другое, исходя из обстоятельств). Для выбора оптимального (идеального для обеих сторон) способа решения проблемы, заёмщику обязательно надо откровенно рассказывать всё, что касается текущего материального положения, не опасаясь негативных последствий для себя.

В случае, если прийти в банк затруднительно, имеется вариант заполнения специального заявления в электронном виде на официальном сайте Сбербанка, которое затем высылается по опубликованному на сайте адресу электронной почты.

Список необходимых документов для реструктуризации кредита

Что нужно знать о реструктуризации долгов

Если заёмщик взял большое количество кредитов, что вызывало увеличение кредитной нагрузки, необходимо предоставить копии всех имеющихся кредитных договоров (оригиналы предъявите лично, при рассмотрении дела).

Имейте в виду, подача заявки на реструктуризацию не является гарантией того, что она будет проведена. Поэтому во время рассмотрения заявления банком, необходимо погашать кредит в посильных размерах выплат.

После того, как все документы поданы и собраны, вам должны позвонить из банка и сообщить, какое решение принято по вашему вопросу.

Вздохнуть свободно вы сможете только тогда, когда состоится подписание нового договора, обязательно с прописанными условиями кредита в пользу заёмщика. Внимательно читайте, что подписываете. Не стесняйтесь задавать вопросы сотруднику банка, если вам что-то непонятно в договоре.

Нелишним будет знать, что не имеется стандартных инструкций по всем возможным обстоятельствам, поэтому решение всегда принимается по каждому конкретному случаю, с учётом всех особенностей, в индивидуальном порядке.

После того, как вы подали заявление, вас пригласят для беседы в отделение банка. Приходить необходимо со всеми оригиналами и копиями документов.

Ждать решения по вопросу придётся в течение полумесяца. За это время сотрудники банка рассмотрят вашу кредитную историю, изучат анкету и предоставленные документы.

После положительного принятия решения, сотрудники банка свяжутся с вами и разработают документы по новому кредитному договору, а затем пригласят вас ознакомиться с ним и подписать.

Иногда Сбербанком проводятся акции так называемых «кредитных амнистий», в период которых имеются возможности проведения реструктурирования на условиях, выгодных для клиентов банка. К примеру, во время таких акций имеется шанс положительного рассмотрения заявления даже в том случае, если отсутствуют документы, подтверждающие ухудшение материальных возможностей.

Также могут быть другие выгодные условия. Например, сделать разовую оплату от 10% до 30% размера кредита и обязаться выплатить всю сумму в течение года. В ответ на это действие банк отзывает исполнительные листы и предоставляет возможность в будущем брать кредиты.

При своевременном обращении кредитная история не будет подпорчена.

Отзывы об этой процедуре людей очень различны. Кто говорит, что ничего сложного нет, кто утверждает, что очень сложно получить реструктуризацию кредита. На самом деле, Сбербанк очень лоялен к своим клиентам и удовлетворяет более 90% заявок. Но все бюрократические требования должны быть соблюдены. И если у вас действительно есть уважительная причина, документально подтверждённая, скорее всего, результат будет положительным.

Главное – не прячьтесь от возникших проблем! Решайте их совместно с кредитором. И помните – банки не менее своих заёмщиков заинтересованы в благополучном исходе дела.