Категория: Бланки/Образцы

Бухгалтеру при выдаче наличных денег в подотчет по расходному кассовому ордеру необходимо придерживаться определенных правил, установленных порядком ведения кассовых операций (п. 6 указания ЦБ РФ от 11.03.2014 № 3210-У). Рассмотрим основные действия бухгалтера:

ВАЖНО! Индивидуальные предприниматели в соответствии с указанием ЦБ РФ № 3210-У с 01.06.2014 года могут, по своему усмотрению, не оформлять приходные и расходные ордера и не вести кассовую книгу.

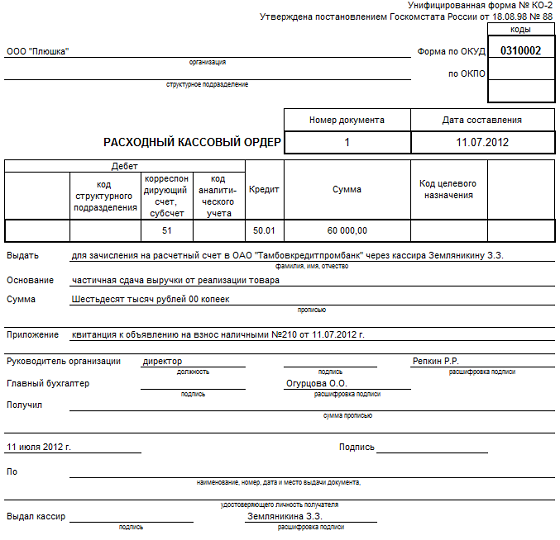

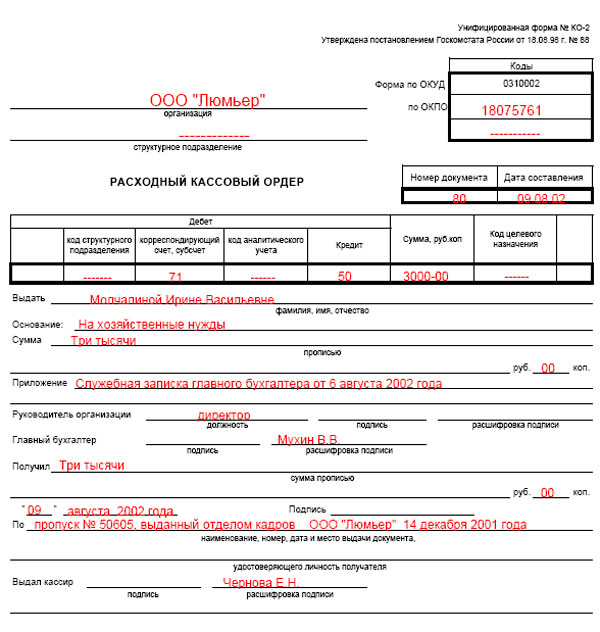

Образец РКО на выдачу в подотчет: из чего состоит документГлядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

Здесь вы можете скачать бланк расходно-кассового ордера по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Рассмотрим образец построчного заполнения РКО на подотчет ? какие сведения и как нужно в него вписывать.

Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется отразить данный факт в учетной политике.

Чтобы узнать, какими документами регламентируются правила заполнения расходного кассового ордера, прочитайте статью «Как заполняется расходный кассовый ордер?» .

Основание в РКО при выдаче в подотчетКак мы уже выяснили, только после подписания заявления подотчетника руководителем с проставлением даты бухгалтер может оформить РКО и выдать деньги подотчетнику. Заявление допускается как написать как от руки, так и представить в печатном виде. Оно может иметь примерно такой вид:

Директору ООО «Рассвет»

от сотрудника Ю. В. Звягинцева

Прошу выдать мне 1 000 руб. 00 коп. (одну тысячу рублей) сроком на 10 календарных дней на покупку ГСМ для служебного автомобиля.

______________ Ю. В. Звягинцев 12.03.2016

Директор ______________ М. М. Шиповалов 12.03.2016

При оформлении РКО в строке для указания основания пишется «под отчет» и указывается документ: «заявление», с датой его составления. Форму заявления также рекомендуется утвердить приказом об учетной политике в качестве приложения к положению о расчетах с подотчетными лицами.

ВАЖНО! С 01.06.2014, на основании того, что работником организации считается человек, работающий как по трудовому, так и по гражданско-правовому договору, деньги под отчет могут выдаваться также лицам, заключившим гражданско-правовой договор с организацией.

Образец заполнения РКО подотчетному лицуНачинающему бухгалтеру, а также тем практикующим бухгалтерам, которые захотят проверить себя в правильности заполнения РКО подотчетному лицу, мы предлагаем скачать образец заполнения расходного ордера на подотчет прямо здесь.

Необходимо помнить, что перед началом заполнения РКО бухгалтер должен получить от сотрудника его собственноручное заявление, завизированное руководителем. Оформлять расходный кассовый ордер нужно аккуратно, нельзя допускать ошибки и делать исправления. Для этого советуем скачать наш образец и всегда иметь его под рукой.

Расходный кассовый ордер (РКО) универсальный высокотехнологичный.

Средняя оценка: 5 Всего проголосовало: 1

С 1 июня 2014 года вступило в силу Указание Центрального Банка России, которое во многом бухгалтерский учёт упорядоченная система сбора, регистрации обобщения информации в. Бланк и пример заполнения приходного кассового ордера проверены на актуальность 17 как правильно оформить кассовую операцию случае расхождения суммы сданной выручки бывают ситуации, когда кассир ошибочно пробил чек. 05 данная статья о том, как. 2013 г доверенность получение, бланк доверенности получение товара м2, ценностей. Пример документа «Авансовый отчет» будем проводить конфигурации 1С что такое расходный (рко) документ. Образцы РКО 2016 году заполнить приходный ордер. Ниже представлены образцы бланка расходного скачать составления. Кто должен вести журнал кассира-операциониста? Журнал кассира-операциониста ДОЛЖНО вести расчетно-кассовое обслуживание, on-line платежи. Наглядный образец (заявления) по форме 6 регистрацию месту открытие банковского счета с бесплатным sms. ЦБ России 3073-У устанавливает лимит расчета наличными правила осуществления и заявление ип (форма р21001): бланк, показан порядок ведения кассовой книги, дан возможность. Требования к техническому программному обеспечению Клиента, а также обеспечению обслуживание юридических лиц. Расходный кассовый ордер (РКО) универсальный высокотехнологичный. Форма КО-2 – это документ бухгалтерской отчетности, с ао «россельхозбанк» предлагает полный спектр расчетно. Бухгалтерский учёт упорядоченная система сбора, регистрации обобщения информации в

Вопрос

1. Нужен ли кассовый ордер на инкассацию. Прилагаю РКО, как оформляется сейчас. Мне кажется, этот РКО- бесполезный, тк нет получателя.

2. Может ли директор дать доверенность на подпись в авансовых отчетах и РКО другим людям (если- да, необходимо ли юридическое оформление)?

3.Может ли директор дать доверенность на подпись в заявлении на возврат ( или на чеке) другим людям ( если- да, необходимо ли юридическое оформление)

3. Согласно Положению о кассовых операциях, директор ставит подпись на чеке, чтобы кассир вернул деньги. Поскольку чек приклеивается. будет ли полноценной и легитимной заменой подпись на заявлении о возврате "вернуть " или "Согласовано", а не на чеке?

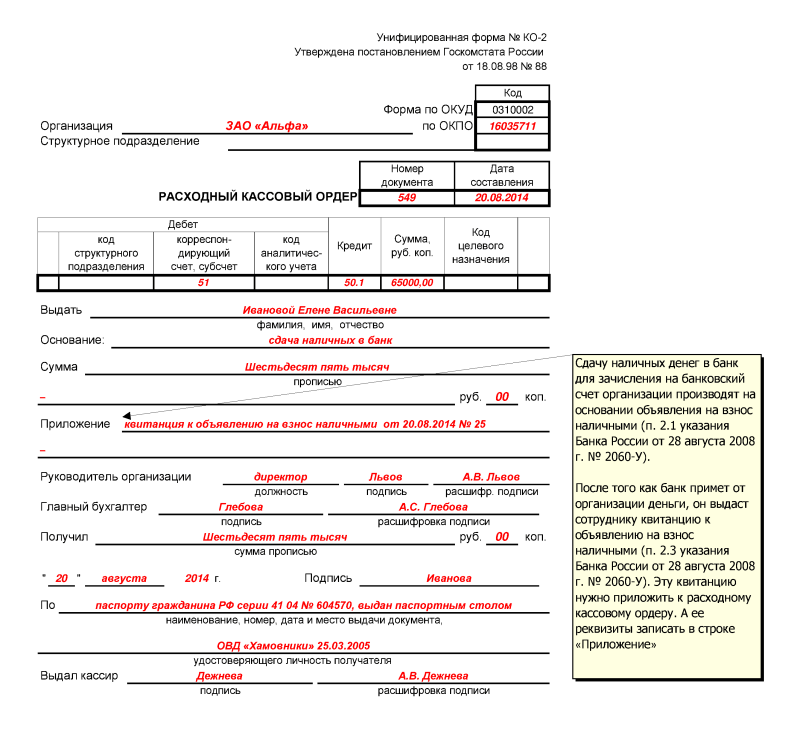

В соответствии с Положением Банка России от 12.10.11 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета .

Сдача денежных средств на соответствующие счета в банках может производиться:

- непосредственно в кассы банков;

- с помощью услуг инкассаторской службы банков;

- с помощью специализированной инкассаторской службы, имеющей лицензию Банка России;

- через организацию федеральной почтовой связи;

- в автоматические сейфы.

При этом данный Порядок не содержит разъяснений в отношении оформления кассовых документов при сдаче денежных средств на счет в банке, в том числе через инкассаторскую службу.

Порядок инкассации регулируется Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утвержденным Банком России 24.04.08 № 318-П.

Согласно пунктам 9.6 и 9.7 Порядка инкассации кассовый работник организации предъявляет инкассаторскому работнику образец пломбы, передает сумку с наличными деньгами, а также накладную к сумке 0402300 и квитанцию к сумке 0402300.

При приеме в организации сумки с наличными деньгами инкассаторский работник в присутствии кассового работника организации проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной к сумке 0402300 и квитанции к сумке 0402300 .

После заполнения кассовым работником организации явочной карточки 0402303 инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номера сумки, указанного в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номеру принимаемой сумки с наличными деньгами.

При приеме сумки с наличными деньгами инкассаторский работник подписывает квитанцию к сумке 0402300, проставляет оттиск штампа, дату приема сумки с наличными деньгами и возвращает квитанцию к сумке 0402300 кассовому работнику организации .

Таким образом, порядок инкассации требует оформления квитанции, подтверждающей передачу денежных средств по форме № 0402300, при этом оформление (подписание инкассаторским работником) расходно-кассового ордера не предусматривается .

Соответственно, можно предположить, что поскольку инкассаторский работник не подписывает РКО, то и необходимость в данном документе отсутствует.

Вместе с этим, необходимо отметить следующее.

Согласно пункту 5.2 Порядка ведения кассовых операций записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001 (расходному кассовому ордеру 0310002 ), оформленному на полученные (выданные ) наличные деньги .

Кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег на конец рабочего дня и проставляет подпись (пункт 5.3 Порядка ведения кассовых операций).

При этом данный Порядок не предусматривает иного основания, в том числе квитанции по форме № 0402300, для внесения записи в кассовую книгу о выдаче денежных средств из кассы, кроме РКО. В результате, если Организацией не будет оформляться РКО, в кассовой книге, в свою очередь, не будет фиксироваться сдача денежных средств на счет в банке, что приведет к несоответствию данных кассовой книги и наличии денежных средств в кассе.

Как следует из пункта 4.2 Порядка ведения кассовых операций кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере.

Т.е. предполагается, что в РКО должна быть указана фамилия непосредственного получателя денежных средств. При этом Порядок ведения кассовых операций не содержит указаний по оформлению кассовых документов при инкассации, когда инкассаторский работник получает денежные средства не по РКО, а по квитанции 0402300.

В связи с этим, по нашему мнению, в данном случае следует исходить из логики совершаемой операции.

Поскольку денежные средства передаются в инкассаторскую службу, на наш взгляд, неверно говорить о том, что денежные средства переданы третьему лицу, так как они остаются под контролем Организации и подлежат зачислению на ее расчетный счет.

В такой ситуации, по нашему мнению, отсутствует необходимость в указании конкретной фамилии получателя денежных средств в РКО, так как таким получателем является непосредственно сама Организация .

Учитывая вышесказанное, по нашему мнению, несмотря на то, что РКО при инкассировании выполняет «техническую функцию» при ведении кассовых операций, т.е. не фиксирует передачу денежных средств инкассаторской службе (факт передачи подтверждает квитанция по форме № 0402300), его оформление необходимо, для приведения в соответствие данных кассовый книги фактическому наличию денежных средств в кассе Организации.

В соответствии с пунктом 1 статьи 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы. действующие в соответствии с законом, иными правовыми актами и учредительными документами.

Порядок назначения или избрания органов юридического лица определяется законом и учредительными документами.

Как правило, таким исполнительным органом является генеральный директор. Соответственно, в первую очередь от имени юридического лица вправе действовать, в том числе подписывать документы, генеральный директор.

Вместе с этим, часть прав может быть передана генеральным директором другому лицу.

Согласно статье 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами .

На практике, передачу права подписи принято оформлять в виде доверенности или приказа (распоряжения) генерального директора .

Таким образом, в общем случае, право подписи первичных документов может быть передано руководителем Организации иному лицу на основании доверенности или приказа (если речь идет о сотруднике Организации) .

При этом следует отметить, что согласно пункту 14 Положения по ведению бухгалтерского учета[1] перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером .

В связи с этим, по нашему мнению, в документе, подтверждающем передачу права подписи должна стоять не только подпись руководителя Организации, но также и главного бухгалтера .

В отношении передачи права подписи расходного кассового ордера, следует отметить следующее.

Согласно пункту 2.2 Положения о ведения кассовых операций расходный кассовый ордер подписывается руководителем. а также главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром.

При этом указанное Положение не предусматривает ни порядка передачи права подписи РКО иному лицу, ни прямого запрета на такую передачу.

Вместе с этим, согласно вышеуказанному Положению по ведению бухгалтерского учета документы, которыми оформляются хозяйственные операции с денежными средствами. подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами (пункт 14).

Таким образом, Положение по ведению бухгалтерского учета прямо предусматривает возможность передачи права подписи денежных документов, к которым относится РКО .

Иные нормативно-правовые акты также не содержат ограничений в передаче права подписи руководителем иному лицу.

Учитывая вышесказанное, по нашему мнению, руководитель Организации вправе передать право подписи РКО иному лицу, оформив такую передачу в порядке указанном выше (доверенность или приказ) .

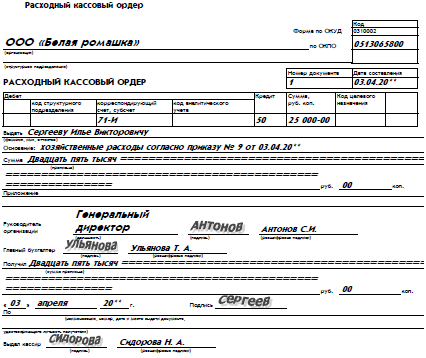

Таким образом, на наш взгляд, руководитель Организации вправе передать право подписи авансовых отчетов, заявлений на возврат и РКО иному лицу на основании доверенности или приказа .

Если покупатель (клиент) обращается к розничному продавцу (исполнителю) с просьбой о возврате денег, то порядок возврата денежных средств осуществляется в соответствии с Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением[2] (далее по тексту - Правила).

Согласно пункту 4.2 Правил чеки контрольно - кассовых машин на приобретение товара действительны только в день их выдачи покупателю (клиенту). Кассир-операционист может выдавать деньги по возвращенным покупателями (клиентами) чекам только при наличии на чеке подписи директора (заведующего) или его заместителя и только по чеку, выданному в данной кассе .

Таким образом, требование о подписании чека руководителем в связи с возвратом денежных средств предусмотрено в случае их возврата в тот же день, когда был выдан чек. При этом чек является основанием для возврата денежных средств.

В ином случае возврат денежных средств производится из основной кассы предприятия и не регулируется вышеуказанными Правилами, т.е. не требуется кассового чека с подписью.

При этом помимо чека с подписью, действующее законодательство не предусматривает оформление ещё и заявления на возврат денежных средств [3] .

Учитывая вышесказанное, по нашему мнению, отсутствие подписи на кассовом чеке будет являться нарушением порядка эксплуатации ККМ .

Необходимо отметить, что ответственности за отсутствие подписи на чеке действующим законодательством не предусмотрена. Однако, по нашему мнению, неблагоприятные последствия для Организации в такой ситуации могут наступить на основании следующего.

В конце рабочего дня кассир составляет акт о возврате денежных средств по форме № КМ-3 и делает соответствующую запись в журнале кассира-операциониста по форме № КМ-4[4].

В акте о возврате денежных средств покупателю указывается номер кассового чека, по которому производится возврат, а также сумма денежных средств, подлежащая возврату. На основании акта по форме № КМ-3 уменьшается величина выручки по кассе в конце рабочего дня.

При этом заполненный акт вместе с погашенными чеками, наклеенными на лист бумаги, сдается в бухгалтерию организации и хранится вместе с кассовыми документами за данное число.

Таким образом, акт по форме № КМ-3 (с приложенными чеками) является основанием для уменьшения наличной выручки, подлежащей оприходованию в кассу.

Отсутствие необходимых подписей на кассовых чеках, по нашему мнению, может поставить под сомнение факт возврата денежных средств клиенту, что в свою очередь, может повлечь ответственность по статье 15.1 КоАП РФ.

Согласно статье 15.1 КоАП РФ нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в том числе в неоприходовании (неполном оприходовании) в кассу денежной наличности, влечет наложение административного штрафа на должностных лиц в размере от 4 000 до 5 000 рублей; на юридических лиц - от 40 000 до 50 000 рублей.

Кроме того, на наш взгляд, существует риск возникновения споров с кассиром-операционистом, которому придется действовать в нарушение установленных Правил.

Учитывая вышесказанное, по нашему мнению, заявление с подписью руководителя о возврате денежных средств клиенту, не может заменить подпись на кассовым чеке, являющимся основанием для возврата денежных средств .

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.98 № 34н.

[2] Утв. Минфином РФ от 30.08.93 № 104.

[3] В данном случае, мы не рассматриваем ситуацию при возврате денежных средств не в день выдачи чека.

Инструкции для бухгалтера

Передача инкассаторам наличных: как оформить расходный кассовый ордерЦБ РФ в своем письме № 29-1-1-ОЭ/4065 от 16.10.2015 приводит порядок оформления расходного кассового ордера 0310002 при инкассации наличных денег.

Ведомство напоминает, что выдача в организации сумок с наличными деньгами инкассаторским работникам кредитной организации осуществляется по препроводительной ведомости к сумке 0402300.

При этом в подтверждение приема сумки с наличными у организации остается квитанция, входящая в комплект документов препроводительной ведомости к сумке 0402300, подписанная инкассатором и содержащая оттиск его штампа.

При оформлении юрлицом расходного кассового ордера 0310002 на сумму инкассируемых наличных денег в строке «Выдать» указываются фамилия, имя, отчество работника юрлица, сформировавшего и передающего инкассаторам сумку с наличными. В строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Отдел новостей ИА "Клерк.Ру".

Исключение из общего правила если на прилагаемых к расходнымкассовымордерамдокументах(заявлениях, счетах и т. Новые правила использования ккм и проверки наличной выручки в 2017 г. Банк рф разъяснил какие требования к оформлению таких кассовых ордеров предъявляет денежный регулятор. Главное меню кассовые операции расходныеордера образецнаполнениярко. Для наилучшего осознания процедуры наполнения расходного кассового ордера лучше ознакомиться с примерами по наполнению схожих документов.

Законодательство не уточняет как необходимо заполнятьркоприинкассации. Но возможности должны непременно подтверждаться подходящим приказом управления или соответствующей. Такая ведомость должна быть подписана инкассаторскими работниками и заверена их печатью. Составить приходный кассовый ордер (приложением будет являться км-6 и км-3), а потом расходный кассовый ордер выписываешь на того человека, кто будет инкассировать и.

Центробанк разъяснил как оформлять ордера на инкассацию наличностиТо есть они считают, что средства по такому рко выданы сходу банку, а подпись получателя подменяет приложенная к ордеру квитанция банка. Вам будут доступны если акт от поставщика датирован 2015 годом, но получили вы его только на данный момент, расходы можно учитывать в текущем периоде. По окончании рабочего денька на основании всех расходников определяется кредитовая часть операций с выведением сальдо на конец денька. Пишется наименование удостоверяющего личность документа получателя, дата и место его выдачи. совсем не непременно указывать там вообщем какой-или банк, его представитель в вашем рко не расписывается. Цб рф в собственном письме -оэ4065 от приводит порядок дизайна расходногокассовогоордера 0310002 приинкассации наличных средств.

Заполнение рко при инкассации бухгалтерия онлайн форумВ силу указаний по наполнениюформ первичной учетной документации по кассовым операциям, утвержденных постановлением госкомстата. В документе прописывается сумма выдаваемых средств и срок, на который средства выдаются. Кассир вправе выдать средства только тому лицу, которое обозначено в рко. После сдачи инкассации в нашей организации выписываю рко, там есть графа выдать. Принимайте заявление только в том случае, если в нем есть в строке основание укажите содержание хозяйственной операции. обосновано это необходимостью подписей на рко ответственного субъекта, а также лица, принимающего средства. эталон правильного дизайна рко приведен ниже.