Категория: Бланки/Образцы

Справка составляется на основании сведений бухучета и отчетности страхователя. В документе проставляется круглая, «мокрая» печать. В случае отсутствия у застрахованного лица на день обращения за пособиями по справки о сумме заработка для расчета больничного новая временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком справки (справок) о сумме заработка, необходимой для назначения указанных пособий в соответствии с частями 5 и 6 статьи 13 настоящего Федерального закона, соответствующее пособие назначается на основании представленных застрахованным лицом и имеющихся у страхователя (территориального органа страховщика) сведений и документов. После представления застрахованным лицом указанной справки (справок) о сумме заработка производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка. Kis_cherry (e23b4 вы уж.

Справка составляется на основании сведений бухучета и отчетности страхователя. В документе проставляется круглая, «мокрая» печать. В случае отсутствия у застрахованного лица на день обращения за пособиями по справки о сумме заработка для расчета больничного новая временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком справки (справок) о сумме заработка, необходимой для назначения указанных пособий в соответствии с частями 5 и 6 статьи 13 настоящего Федерального закона, соответствующее пособие назначается на основании представленных застрахованным лицом и имеющихся у страхователя (территориального органа страховщика) сведений и документов. После представления застрахованным лицом указанной справки (справок) о сумме заработка производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка. Kis_cherry (e23b4 вы уж.

Лист временной нетрудоспособной (или больничный лист) это документ, подтверждающий факт заболевания или травмы у человека.

Правомерно сотрудник просит справку 2-ндфл за 2 рабочих года? Для начисления больничного по разводе другому месту. Сохрани. - чтобы не потерять. Калькулятор зарплаты производит заявление расчет заработной платы, больничного, ндфл, пенсионных отчислений. Определение среднедневного заработка, средний справки о сумме заработка для расчета больничного новая дневной заработок определяется путем деления суммы общего заработка на число календарных. Во-первых.вы еще не отчитались за 2 кв. В ФСС. Во-вторых-ФСС прнимает к зачету суммы по б-л,когда вы им сдадите. Входят ли перерывы в работе в непрерывный стаж? И как правильно рассчитать стаж для начисления больничных? III. Порядок подсчета страхового стажа 21. Исчисление периодов работы (службы, деятельности) справки о сумме заработка для расчета больничного новая производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые заявления 30 дней указанных периодов. Отпускные и сессия входят в начисление больничного листаОтпускные-да, а что Вы подразумеваете под сессией? Учебный оплачиваемый отпуск? Если так, то тоже входит. Подскажите какие справки нужны для начисления больничного. Основные изменениасчете больничных.

Е. Л. Джабазян, главный редактор журнал «Оплата труда: бухгалтерский учет и налогообложение» 2/2011. Поправки, внесенные.

Если работник обратится за выплатой пособий на случай временной нетрудоспособности и в связи с материнством.

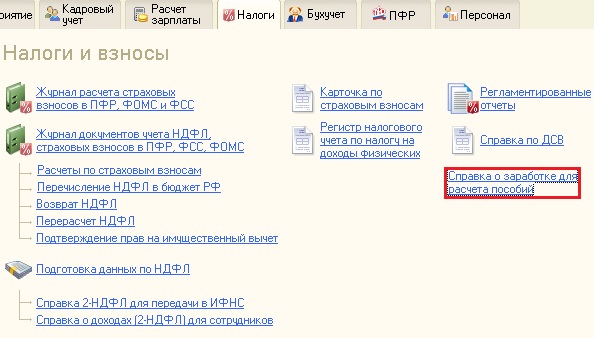

После того, как для расчета оплаты больничных листов стали использовать средний заработок за два года, предшествующих году наступления страхового случая, возникла необходимость выдавать сотрудникам справки о доходах для расчета пособий. В этой статье я расскажу о том, как сформировать и распечатать такую справку для сотрудника и о том, куда внести в программе 1С: ЗУП 8 данные из справок от предыдущих работодателей, которые вам принесли ваши работники.

Для создания справки необходимо перейти на вкладку "Налоги" и выбрать пункт "Справка о заработке для расчета пособий".

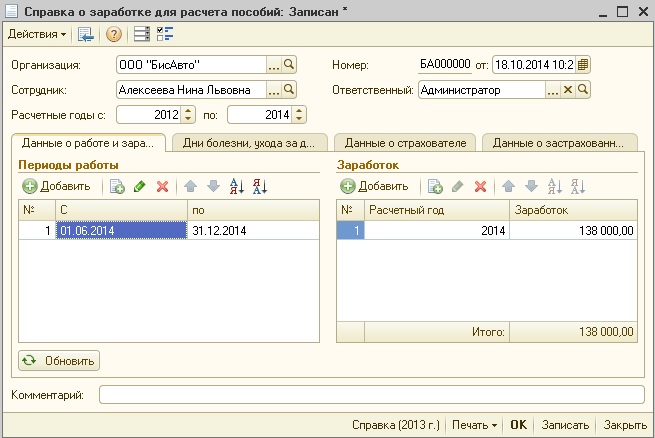

Добавляем новый документ, выбираем организацию и сотрудника, данные о заработке заполняются автоматически.

Вам необходимо только проверить суммы дохода. Хочу обратить ваше внимание на то, что суммы, указанные в данной справке, вовсе не обязательно должны совпадать с данными справки 2-НДФЛ. Например, пособия по временной нетрудоспособности облагаются НДФЛ, но не облагаются страховыми взносами, поэтому в одной справке они будут указаны, а в другой - нет. В данную справку попадает только тот заработок, на который начисляются страховые взносы.

Вкладка "Дни болезни, ухода за детьми" заполняется в том случае, если за период работы у сотрудника были больничные листы. Нужно также проверить вкладки "Данные о страхователе" и "Данные о застрахованном лице", все поля должны быть заполнены. Для печати справки предназначена соответствующая кнопка в нижней части формы.

Для того, чтобы внести в программу данные справок предыдущих страхователей, которые вам предоставляют сотрудники, необходимо перейти на вкладку "Расчет зарплаты" и выбрать пункт "Справки других страхователей".

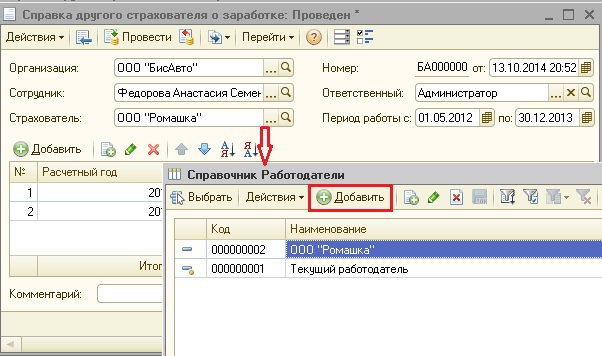

Создаем новый документ, выбираем организацию и сотрудника. Затем нужно добавить в справочник "Работодатели" информацию об организации, выдавшей справку.

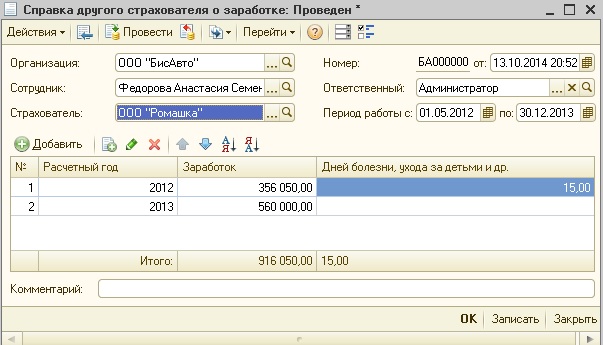

Указываем период работы и заполняем табличную часть данными о заработке, обязательно нужно внести количество дней болезни, если они присутствуют в справке.

После того, как справка проведена, данные будут учтены при расчете оплаты больничных листов. Для этого нужно в документе "Начисление по больничным листам" устанавливать галочку "Учитывать заработок предыдущих страхователей".

Понравилась статья? Подпишитесь на рассылку новых материалов

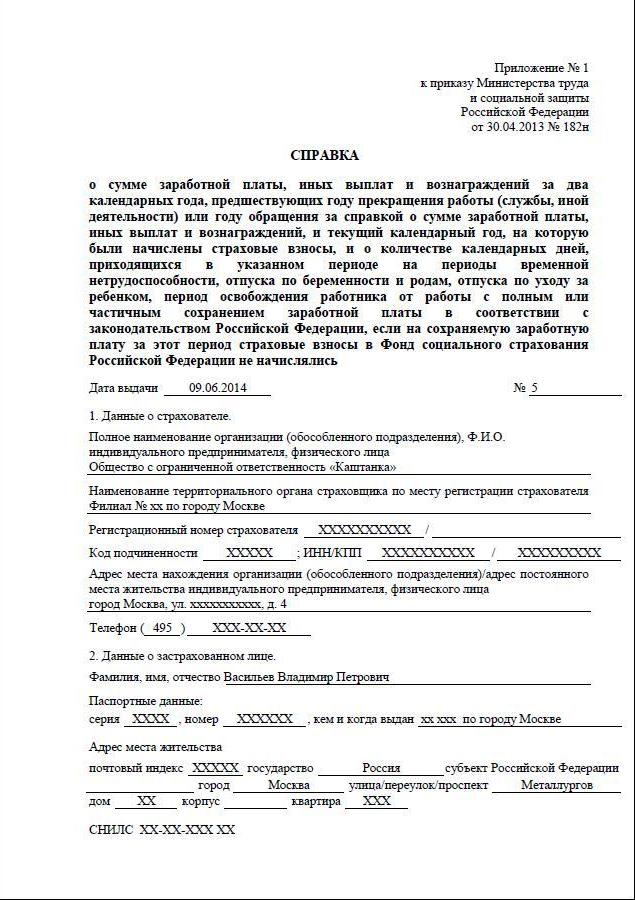

Бывшим сотрудникам при увольнении вместе с трудовой выдается и справка 182н, что подразумевает расчет пособий за время работы. Это необходимый документ для расчета социальных выплат. То есть когда уволенный сотрудник оформляет на новом месте занятости декретный отпуск, больничный лист или отпуск по уходу за ребенком расчет этих пособий будет вестись на основании справки 182н.

Справка 182н образец заполнения скачатьЕще несколько лет назад использовалась форма сравки 4н. Но специалисты Минтруда указывали на недочеты. Как пример, тот бланк заполнения справки не содержал графы, чтобы указать период временной нетрудоспособности на работе – информация была неполной.

Но в апреле 2013 года Приказом Минфина и Минтруда была утверждена новая справка 182н – бесплатно скачать образец этого документа для расчета пособий можно здесь. Данный приказ устранил недостатки, поэтому сотрудник с бывшего места занятости может взять полную информацию о том, какая у него была заработная плата.

Что это такое: определение?Для начала нужно разобраться, что это такое, что собой представляет и где нужна справка 182н расчет пособий за время работы. Такой документ необходим, если происходит оформление больничного листа, пособия по уходу за маленькими детьми до 1,5-годовалого возраста или же выплат по беременности и родам. Любой такой социальный вид компенсаций от Фонда социального страхования ФСС рассчитывается, учитывая средний заработный доход сотрудника за день.

Пример: как заполнить онлайн?Существует четкая форма заполнения бланка (посмотреть, как выглядит можно здесь):

Эти данные можно вносить в программе Эксель, которая выдает готовый документ.

Справка 182 н за какой период выдается?Разберемся, за какой период можно взять документ 182н. Этот документ выдается за два предыдущих календарных года, а также за все месяцы в текущем году. Например, человек решил найти новое место работы и увольняется 1 ноября 2016 года. Это значит, что в бланке должен быть отражен период с января 2014 года по конец декабря 2015 года, а также плата за все отработанные в 2016 году десять месяцев.

Если сотрудник числился на предприятии менее двух лет, тогда рассчитываются данные, исходя из реального стажа. Человек может сменить и несколько рабочих мест за два календарных года. Тогда на очередном месте работы новый бухгалтер может попросить предоставить справки со всех организаций о получаемых ранее пособиях. Это необходимо, чтобы правильно начислялась плата при расчете больничного или отпуска для молодых мам.

Где может ее получить сотрудник после увольнения и зачем?Справка 182н составляется бухгалтером. Сотрудник может ее получить в последний рабочий день перед увольнением вместе с трудовой книгой и компенсацией за неиспользованный отпуск. Если же такой документ не был выдан, то работник может подать письменное заявление с требованием предоставить справку для расчета пособий за время работы. Причем не нужно указывать, для чего она нужна. Организацией выдается такой документ в трехдневный срок после регистрации письменного уведомления на бывшем месте трудоустройства.

Справка о заработной плате с предыдущего места работыЕсли вместе с трудовой книжкой сотруднику при увольнении не выдали бланк 182н о получаемых пособиях, то он должен обратиться в организацию своего бывшего места работы. Желательно подать такое обращение на имя директора письменно. После этого в течение трех рабочих дней нужный бланк должны подготовить и выдать лично или, с согласия человека, отправить документ по почте заказным письмом.

Бывает также ситуация, когда организация закрылась. В таком случае нужно обратиться в Пенсионный Фонд России с письменным заявлением. В ПФР на основании отчислений (учитывается только официальная заработная плата на бывшем месте работы) произведут расчет и выдадут справку по форме 182н.

Задать вопрос юристуЧтобы рассчитать декретные пособия нужно знать время исключаемого из расчета периода. Такие сведения надо указать в новой форме справки о среднем заработке.

Опубликованный приказ Минтруда России от 30.04.2013 № 182н вводит в действие новую форму справки, которая необходима для расчета пособия по «больничному».

Сразу отметим, что предыдущая форма справки уже некоторое время не предусматривала отражения полной информации, необходимой в достаточной форме.

Изменения законодательства Скорректирован порядок начисления пособий по временной нетрудоспособности В частности, изменения коснулись пособий по беременности и родам. Поправки внесены в Федеральный закон от 29.12.2012 № 276-ФЗ и постановление Правительства РФ от 20.02.2013 № 145.

Скорректирован порядок начисления пособий по временной нетрудоспособности В частности, изменения коснулись пособий по беременности и родам. Поправки внесены в Федеральный закон от 29.12.2012 № 276-ФЗ и постановление Правительства РФ от 20.02.2013 № 145.

Законодатели разделили единый порядок исчисления среднего дневного заработка для определения суммы «больничных» на два отдельных правила. По одному правилу начисляются обычные «больничные», по второму – пособия по беременности и родам и ежемесячные пособия по уходу за ребенком.

И если ранее любой больничный лист оплачивался, исходя из среднего дневного заработка, который расчитывался путем деления заработка за два предшествующих года на коэффициент 730, то теперь расчет пособия по беременности и родам должен предусматривать исключение некоторых периодов.

Расчет пособия по беременности и родам должен предусматривать исключение некоторых периодов.По новым правилам больничный по беременности и родам должен учитывать периоды времени, в течение которых не начисляются страховые взносы в фонд ФСС России.

Исключению из расчетного периода подлежат:Таким образом, чтобы рассчитать размер пособия по беременности и родам, необходимо точно знать время исключаемого из расчета периода. Именно из-за этих данных изменили форму справки. До утверждения справки нового образца специалисты ФСС разъясняли, что справку можно составлять в произвольной форме. Главное, чтобы она включала все необходимые сведения (письмо ФСС России от 11.01.2013 № 15-03-18/12-169).

Справка о среднем заработкеНапомним, что рассматриваемые справки стали выдаваться с 2011 года, когда Федеральный закон от 08.12.2010 № 343-ФЗ круто изменил порядок расчета пособий по временной нетрудоспособности.

«Больничный» с тех пор определяется на основе заработка за два предыдущих года. В случае если сотрудник увольняется и заболевает уже на новом месте работы, для расчета «больничного» ему необходимо представить в бухгалтерию сведения о заработках на прежней работе. Поэтому законодатели закрепили следующее правило: увольняющемуся работнику обязательно выдают специальные справки (п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ).

Действующая до сих пор форма справки (утвержденная приказом Минздравсоцразвития России от 17.01.2011 № 4н) не содержала граф (строк), в которых можно было бы заполнить информацию об исключаемых из расчетного периода днях. В новой форме справки место под такие сведения предусмотрено.

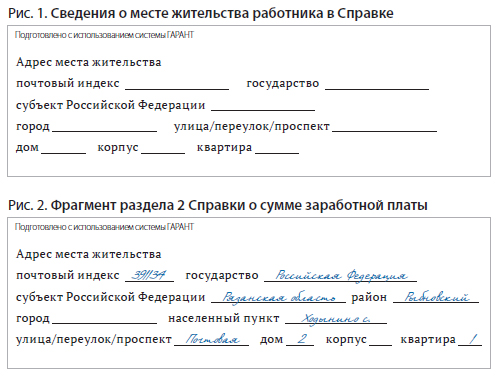

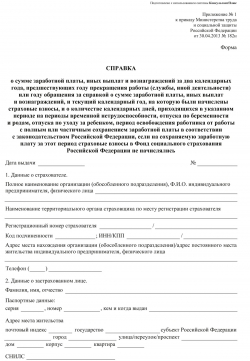

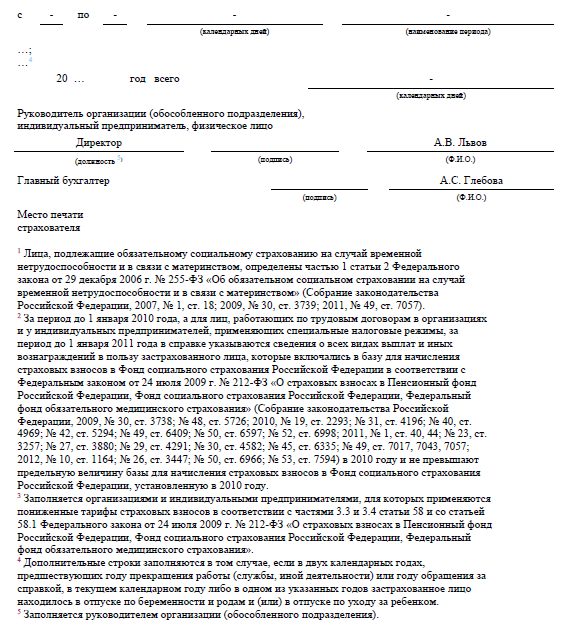

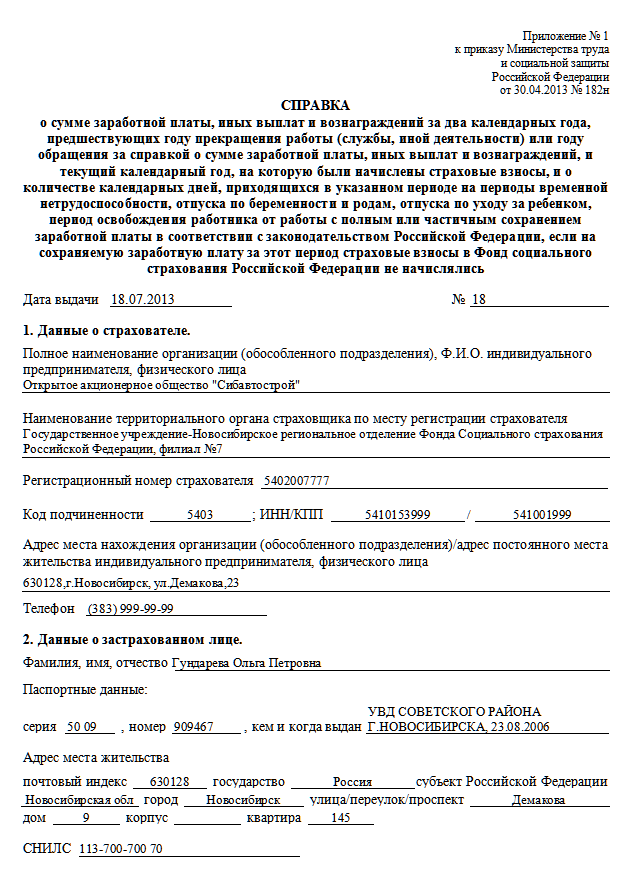

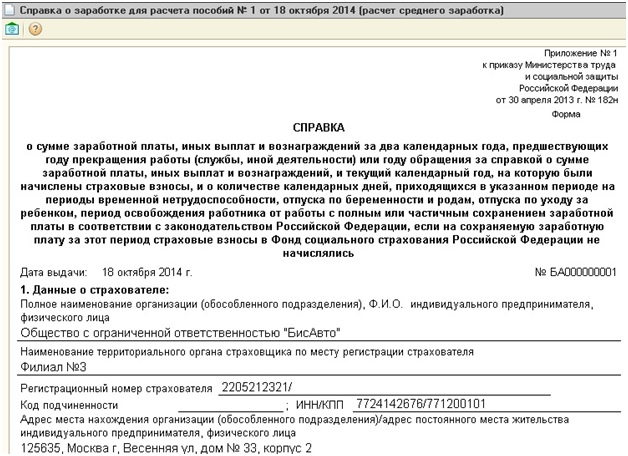

Что изменилось в справкеФорма справки утверждена в Приложении 1 к опубликованному документу. В Приложении 2 приводится порядок выдачи справок.

Отметим, что порядок выдачи справки абсолютно не отличается от прежнего. Как и раньше, справка выдается в день увольнения или в иное время в случае письменного обращения бывшего работника за справкой.

Изменилась сама форма справки.

В пункте 2, как и раньше, указываются периоды работы у страхователя, в течение которых лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

В пункте 3 отражаются суммы заработка, на которые были начислены страховые взносы в ФСС России, включая заработки для лиц, работавших по трудовым договорам у работодателя, применяющего специальные налоговые режимы, которые были только включены в базу обложения, но не более предельной базы для начисления взносов. В новой справке уточнено, что здесь же должны показываться заработки, на которые страховые взносы начисляются по пониженным тарифам

В новом пункте 4 должны отражаться те самые периоды календарного года, которые будут исключаться из расчетного времени.

Обратите внимание, что в новой справке предусмотрены дополнительные строки для заполнения сведений. Такая множественность предполагает, что у лица за один год может быть два и более исключаемых периода. Например, отпуск по беременности и родам и отпуск по уходу за ребенком.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Любой бухгалтер знает, что вопросов, возникающих на практике в связи с начислением больничных и отпускных, превеликое множество. Давайте разберемся, как поступить, если сотрудник, устраиваясь на работу, не принес справку с прошлого места работы; каков порядок расчета больничного совместителю; можно ли оплатить листок нетрудоспособности, если он выдан в Белоруссии; что делать, если работница просит перенести начало отпуска по беременности и родам; как правильно выбрать годы для расчета пособия, а также каков порядок учета премий при расчете отпускных.

Ч то делать, если работник не принес справку о зарплате с предыдущего места работы? Нужно ли оплачивать больничный совместителю? Как быть, если работник во время отпуска заболел? Каков порядок учета премий при расчете отпускных? Давайте разберемся в этих и сопутствующих им вопросах.

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо представляет листок нетрудоспособности, выданный медицинской организацией, справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей). Об этом говорит ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ).

Обратимся к сложным вопросам, возникающим на практике.

Отсутствие справки с предыдущего места работыПособия исчисляются исходя из среднего заработка, который рассчитывается за два календарных года, предшествующих году наступления страхового случая, в том числе и за время работы у других страхователей (ч. 1 ст. 14 Закона № 255-ФЗ). Но как произвести расчет пособия, если работник не представил справку о сумме заработка с предыдущего места работы?

Сотрудник находился на больничном с 14.09.2016 по 22.09.2016. В 2014–2015 годах он работал в другой организации, которая прекратила свою деятельность. Справка о сумме заработной платы с данного места работы утеряна, но имеется справка 2-НДФЛ за 2014 и 2015 гг. Как правильно рассчитать пособие? Можно ли сделать расчет на основании справки 2-НДФЛ?

Как установлено ч. 2 ст. 14 Закона № 255-ФЗ, в средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС РФ в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ).

Если бывший работодатель прекратил свою деятельность, а также если по иным причинам работник не может представить справку о суммах заработка, работодатель на основании его письменного заявления обязан направить запрос в территориальный орган ПФР о предоставлении данных о суммах заработка на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Сделать это нужно не позднее двух рабочих дней со дня получения такого заявления (ч. 7.2 ст. 13 Закона № 255-ФЗ, п. 5 Порядка направления запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица, утвержденного приказом Минздравсоцразвития России от 24.01.2011 № 21н).

Таким образом, доходы, полученные работником у другого работодателя, подтверждаются:

Закон № 255-ФЗ не предусматривает иных способов подтверждения заработка, полученного у предыдущего работодателя, в том числе сведениями справки по форме 2-НДФЛ.

Суды также указывают, что справка о заработной плате по форме 2-НДФЛ не подтверждает размер заработка по прежнему месту работы для целей расчета пособия по временной нетрудоспособности (определение Санкт-Петербургского городского суда от 18.09.2013 № 33-12662/2013, апелляционное определение Костромского областного суда от 26.03.2012 № 33-384).

Если справка о сумме заработной платы отсутствует, пособие необходимо исчислить на основании сведений, имеющихся у работодателя, назначающего и выплачивающего пособие (в данном случае это будет минимальная зарплата, ч. 1.1 ст. 14 Закона № 255-ФЗ). После получения от территориального органа ПФР необходимого документа о сумме заработка следует произвести перерасчет назначенного пособия, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка (ч. 2.1 ст. 15 Закона № 255-ФЗ).

Больничный совместителюВсе гарантии и компенсации, предусмотренные ТК РФ и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме (ст. 287 ТК РФ).

Рассмотрим ситуацию с совместительством работницы, ушедшей в отпуск по беременности и родам (ст. 255 ТК РФ).

Согласно ч. 2 ст. 13 Закона № 255-ФЗ женщина, работающая на момент наступления страхового случая и в двух предшествующих календарных годах у нескольких страхователей, получает пособие по беременности и родам у страхователей по всем местам работы (службы, иной деятельности), которое исчисляется из среднего заработка, определяемого в соответствии со ст. 14 Закона № 255-ФЗ.

При этом согласно п. 4 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29.06.2011 № 624н, ей выдается несколько больничных по каждому месту работы (письмо ФСС РФ от 14.11.2013 № 15-03-14/12-13959).

Женщина, работающая в организации по внешнему совместительству с 2011 года, ушла с 21.09.2016 в отпуск по беременности и родам. В предыдущие два года (2014–2015) по основному месту она работала только у одного страхователя. Сотрудница хочет получить пособие по беременности и родам как по основному месту работы, так и по совместительству.

Максимальная величина среднего дневного заработка для расчета пособия по беременности и родам в 2016 г. составляет 1772,60 руб. ((624 000 руб. + 670 000 руб.) / / 730 дней).

При расчете среднего дневного заработка по совместительству он составил 1539,63 руб. В каком размере организация может выплатить пособие внешнему совместителю, если предполагается, что общий размер среднего дневного заработка по основному месту работы и по совместительству составит более 1772,60 руб.?

Средний заработок, исходя из которого исчисляется пособие по беременности и родам, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Законом № 212-ФЗ на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС РФ. Если назначение и выплату пособия по беременности и родам осуществляют несколько работодателей, средний заработок, исходя из которого исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий каждым из работодателей (ч. 3.2 ст. 14 Закона № 255-ФЗ).

Таким образом, максимальная величина среднего дневного заработка работодателем-совместителем рассчитывается без учета заработка по основному месту работы. То есть в рассматриваемой ситуации организация должна выплатить женщине, работающей по совместительству, пособие по беременности и родам исходя из среднего дневного заработка.

Оплата больничного, выданного в иностранном государствеКак указано в ч. 5 ст. 13 Закона № 255-ФЗ, для назначения и выплаты пособия работнику следует представить листок нетрудоспособности, выданный медицинской организацией по форме и в порядке, которые установлены федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере здравоохранения, по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда и социальной защиты населения, Фондом социального страхования Российской Федерации.

Форма бланка листка нетрудоспособности утверждена приказом Минздравсоцразвития России от 26.04.2011 № 347н.

Но как быть, если больничный выдан в другой стране?

Работник российской организации – белорус, временно проживающий на территории РФ, находясь в отпуске на родине, заболел. При возвращении из отпуска он принес больничный лист белорусского образца. Может ли российская организация оплатить ему пособие по временной нетрудоспособности по такому больничному листу за счет ФСС России?

Как указано выше, для назначения и выплаты пособия по временной нетрудоспособности работник должен представить работодателю больничный, выданный медицинской организацией по указанной форме. Следовательно, лист нетрудоспособности, выданный иностранной медицинской организацией, не соответствует данной форме и не может служить основанием для оплаты листа за счет ФСС России.

Однако ФСС РФ в письме от 02.04.2010 № 02-03-16/08-526П отметил, что законодательство РФ не ограничивает права работодателей по выплате пособий таким работникам за счет собственных средств.

Перенос даты начала отпуска по беременности и родамЖенщинам по их заявлению и на основании выданного в установленном порядке листка нетрудоспособности предоставляются отпуска по беременности и родам продолжительностью 70 1 календарных дней до родов и 70 2 календарных дней после родов с выплатой пособия по государственному социальному страхованию в установленном федеральными законами размере (ст. 255 ТК РФ).

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам (ч. 1 ст. 14 Закона № 255-ФЗ и п. 6 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденного постановлением Правительства РФ от 15.06.2007 № 375).

Чтобы уйти в декретный отпуск, женщина должна его оформить, представив работодателю больничный по беременности и родам и написав заявление (см. информацию ФСС РФ «Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» 3 ).

Давайте разберемся, как быть в ситуации, когда в больничном указана одна дата, а в заявлении на отпуск – другая, более поздняя.

В организации сотрудница принесла листок нетрудоспособности с кодом «05» (отпуск по беременности и родам), который начинается 22.12.2016. Исходя из даты начала нетрудоспособности расчетными годами для данного листка должны быть 2015 и 2014 (согласно правилам расчета). Но сотрудница будет продолжать работать и в своем заявлении о предоставлении отпуска по беременности и родам указала дату начала – 09.01.2017 и попросила для расчета среднего заработка расчетный период принять 2016 и 2015 годы. Можно ли пойти навстречу работнице?

Право выбора сотрудницы оформить отпуск по беременности и родам и получить декретное пособие либо продолжать работать и получать зарплату подтверждено Верховным Судом РФ.

Верховный Суд РФ в решении от 14.11.2012 № АКПИ12-1204 указал, что листок нетрудоспособности подтверждает освобождение беременной сотрудницы от работы на период, установленный ст. 255 ТК РФ, и является основанием для предоставления отпуска. Сам же отпуск предоставляется исключительно по заявлению работницы, заставить ее написать заявление с той даты, которая указана в больничном, нельзя. Поэтому беременная женщина может либо оформить декретный отпуск с получением взамен заработка пособия по беременности и родам за счет средств обязательного социального страхования, либо продолжать работать и получать от работодателя оплату за труд в соответствии с трудовым договором. Кроме того, суд сделал вывод, что работница не может удлинить отпуск за счет того, что напишет заявление позже даты, указанной в больничном листе.

Поэтому, получив от сотрудницы заявление на предоставление отпуска по беременности и родам, дата начала которого не совпадает с датой открытия листка нетрудоспособности, работодатель должен оформить его числом, указанным в заявлении.

Напомним, в соответствии со ст. 3, 10 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» страховой случай – это событие, представляющее собой реализацию социального страхового риска, с наступлением которого возникает обязанность страховщика осуществлять обеспечение по социальному страхованию. При этом основанием для выплаты страхового обеспечения являются документы, подтверждающие достоверность страхового события.

Для выплаты пособия по временной нетрудоспособности страховым событием является заболевание, травма и другие виды временной нетрудоспособности. Документом, подтверждающим это событие, является больничный листок, в котором отмечается начало возникновения страхового случая (дата открытия листка), его завершение (дата его закрытия). На это указал ФСС РФ в письме от 18.08.2004 № 02-18/11-5676.

Для назначения и выплаты пособия по беременности и родам застрахованное лицо представляет листок нетрудоспособности, выданный медицинской организацией (ч. 5 ст. 13 Закона № 255-ФЗ, подп. «а» п. 16 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 № 1012н).

На основании изложенного ФСС России на практике настаивает, что пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, дата начала которого фиксируется в листе нетрудоспособности, а не в заявлении сотрудницы. Таким образом, указание в заявлении принять за расчетный период 2016 и 2015 годы в связи с тем, что сотрудница фактически уходит в отпуск по беременности и родам только в 2017 году, неправомерно, так как момент наступления страхового случая приходится на 2016 год. Соответственно, расчет среднего заработка, по мнению фонда, организация должна произвести исходя из среднего заработка за 2014–2015 годы.

Однако из буквального прочтения ч. 1 ст. 14 Закона № 255-ФЗ следует, что пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Если вернуться к нашему примеру, то при уходе в отпуск в 2017 году расчет среднего заработка организация может произвести исходя из среднего заработка за 2015–2016 годы.

Следовательно, свершившееся событие, с наступлением которого возникает обязанность страховщика осуществлять страховое обеспечение, – фактическое начало отпуска по беременности и родам согласно заявлению. Ведь именно в этот момент реализуется страховой риск – утрата застрахованным лицом заработка. Поэтому признание до начала отпуска по беременности и родам свершившегося страхового случая будет не совсем корректно.

Таким образом, указание в заявлении принять за расчетный период 2016 и 2015 годы в связи с тем, что сотрудница фактически уходит в отпуск по беременности и родам только в 2017 году, будет более правильным, но с этим может не согласиться ФСС РФ, так как максимальный размер среднего дневного заработка для расчета пособия при таком варианте может оказаться больше. Поэтому будьте готовы к тому, что вам придется отстаивать свою позицию в суде.

Два года для расчета пособияЕще один спорный момент касается ситуаций, когда пособие рассчитывается сотруднице, находящейся в декрете дольше двух лет. И в частности, какие годы при определении среднего заработка берутся для расчетного периода.

Напомним, что пособия исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующие году наступления страхового случая – болезни, отпуска по беременности или по уходу за ребенком, в том числе за время работы у другого страхователя. Если в этих двух календарных годах либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие годы по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами. Замена может осуществляться при условии, что это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ).

Причем, по мнению Минтруда России (письмо от 03.08.2015 № 17-1/ООГ-1105) и ФСС России (письма от 30.11.2015 № 02-09-11/15-23247 и от 11.11.2015 № 02-09-14/15-19989), замена календарных лет, которые используются для расчета среднего заработка, может осуществляться не на любые годы, а на годы, непосредственно предшествующие годам, в которых женщина находилась в декрете или отпуске по уходу за ребенком.

Ведомство приводит пример, когда отпуск по беременности и родам и отпуск по уходу за ребенком продолжались у работницы в период с 2011 по 2014 годы, поэтому в расчете среднего заработка для исчисления пособий по страховым случаям, наступившим в 2015 году, 2014 и 2013 календарные годы могут быть заменены на 2010 и 2009 календарные годы при условии, что это приведет к увеличению размера пособия.

Работник заболел во время отпускаСогласно ст. 114 ТК РФ работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. В ст. 139 ТК РФ сказано, что для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок его исчисления.

Итак, при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Если работник заболел во время ежегодного отпуска (основного или дополнительного), он должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ч. 1 ст. 124 ТК РФ).

Период отпуска не продлевается на дни болезни, которые приходятся на нерабочие праздничные дни, так как отпуском они не являются на основании ч. 1 ст. 120 ТК РФ.

На случае заболевания (травмы) работника в период нахождения в отпуске выданный ему на этот период листок нетрудоспособности подлежит оплате в общеустановленном порядке (письмо ФСС РФ от 05.06.2007 № 02-13/07-4830). При этом при продлении отпуска у организации отсутствует обязанность по пересчету отпускных, так как число его дней не меняется.

Если же отпуск по заявлению работника будет перенесен на иной срок, то организации необходимо повторно рассчитать отпускные за перенесенные дни на основании ст. 114, 139 ТК РФ. Выплаченные ранее отпускные могут быть зачтены в счет будущих отпускных выплат. При этом нормами ТК РФ не предусмотрена возможность работодателя удерживать ранее начисленные отпускные из заработной платы работника за неиспользованные дни отпуска по причине его болезни (ст. 137 ТК РФ).

Учет премий при расчете отпускныхОсобенности порядка исчисления средней заработной платы установлены Положением, утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение). Согласно п. 2 Положения при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Пункт 15 Положения регулирует учет премии и вознаграждения при определении среднего заработка. Так, при определении среднего заработка ежемесячные премии и вознаграждения учитываются полностью начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода. То есть если за последние 12 месяцев было начислено 13 ежемесячных премий за один показатель, то одна из них не учитывается. Порядок учета премий должен быть предусмотрен в локальном нормативном акте. Если этого нет, как правило, берутся наиболее выгодные для работника премии при расчете среднего заработка.

Ежеквартальные премии – фактически начисленные в расчетном периоде за каждый показатель. Если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, то их учитывают в размере месячной части за каждый месяц расчетного периода.

Вознаграждение по итогам работы за год . начисленное за предшествующий календарный год, единовременное вознаграждение за выслугу лет (стаж работы) учитываются независимо от времени начисления вознаграждения.

На практике может возникнуть ситуация, когда женщине, находящейся в отпуске по беременности и родам, выплачена годовая премия, а после указанного отпуска она сразу берет ежегодный отпуск.

Сотрудница ушла в отпуск по беременности и родам в 2016 году, в период нахождения в отпуске ей была выплачена премия по итогам работы за 2015 год. Ежегодный отпуск предоставляется в 2016 году сразу после окончания отпуска по беременности и родам. Как посчитать ей средний заработок? Учитывать ли годовую премию?

Порядок исчисления среднего заработка в рассматриваемой ситуации установлен ст. 139 ТК РФ и п. 4 Положения. В частности, средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев. При этом вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается для определения размера среднего заработка независимо от времени начисления вознаграждения (абз. 4 п. 15 Положения).

Начисленное вознаграждение по итогам работы за 2015 г. предшествует началу ежегодного отпуска в 2016 г. несмотря на то что сам момент начисления вознаграждения приходится на период, исключаемый из расчетного.

Так как расчетный период у сотрудницы отработан не полностью, в нем был отпуск по беременности и родам, который подлежит исключению из расчетного периода на основании подп. «б» п. 5 Положения, при расчете среднего заработка вознаграждение по итогам работы за год учитывается:

В случае многоплодной беременности – 84. Вернуться назад

В случае осложненных родов – 86, при рождении двух или более детей – 110. Вернуться назад