Категория: Бланки/Образцы

Приказ о поощрении работника - это документ который создается лично руководителем организации, а распоряжение - другими уполномоченными на это лицами.

Стоит отметить, что право на предоставление в поощрении работника за добросовестный труд представлено в соответствии со ст. 191 ТК РФ. Каждый работодатель вправе самостоятельно выбрать меру поощрения работника, но отметим что основными из мер выражения благодарностей являются:

В письменной благодарности обычно указываются личные данные сотрудника - его Имя, Фамилия, Отчество должность которую он занимает, кроме этого дается краткая характеристика личности и указываются заслуги, за которые он заслуживает поощрения.

В заключении обратим внимание, что записи о премировании и поощрениях обязательно вносятся в трудовую книжку кроме этого эти данные вносятся в личную карточку сотрудника.

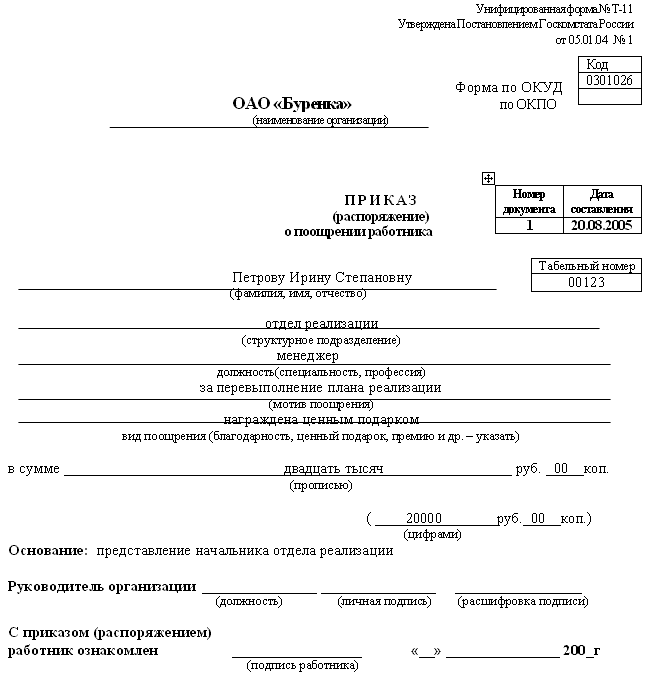

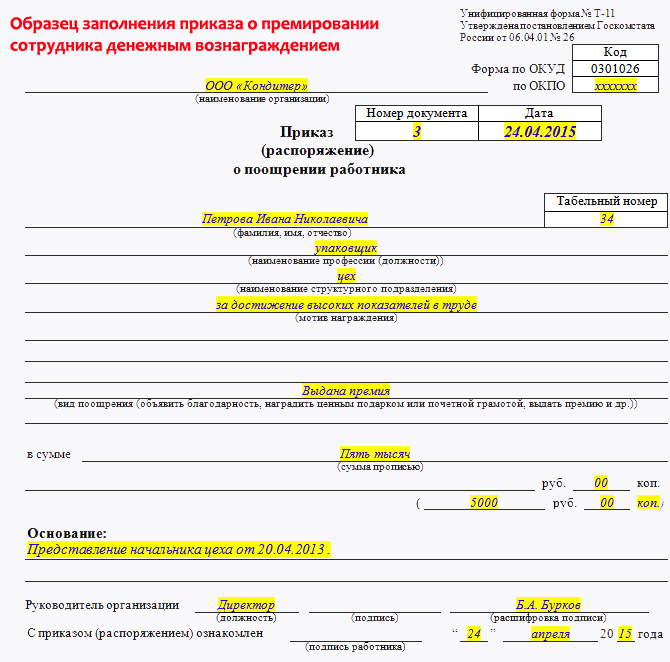

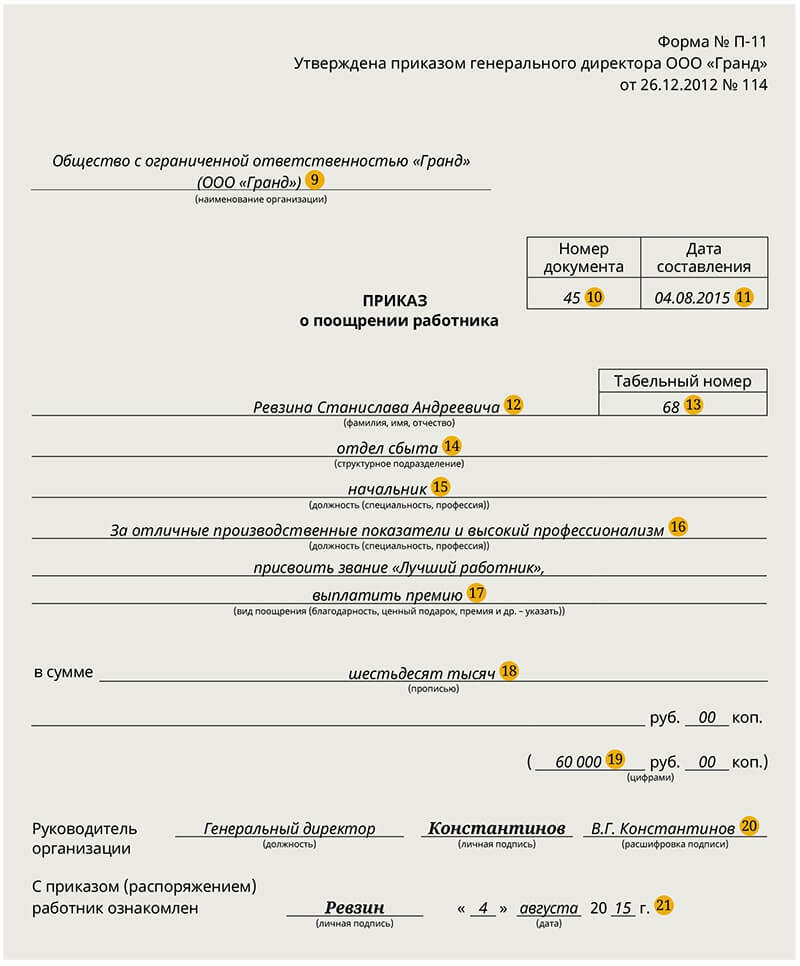

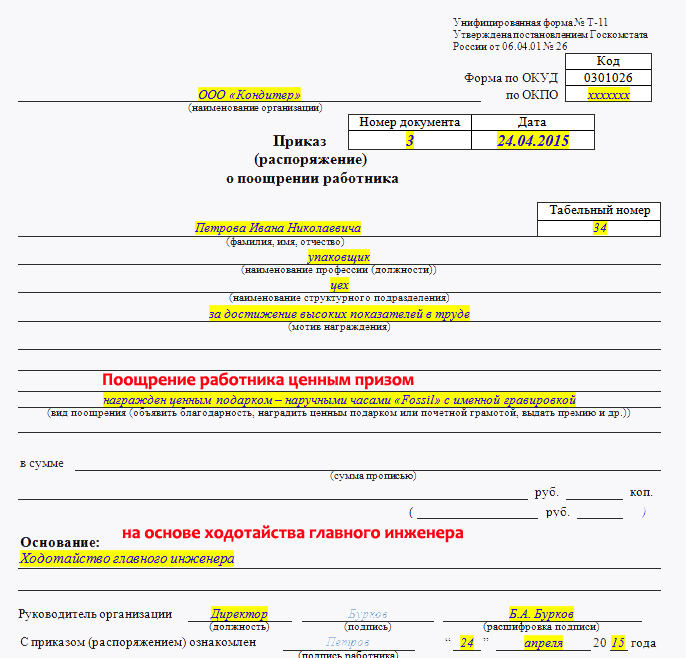

Итак для этого вам потребуется стандартный бланк по форме Т-11. В него вписываем наименование вашего предприятия, точно также как написано в ваших учредительных документах. Обратите внимание если вы индивидуальный предприниматель тогда следует вписать приказ о поощрении работника в код ОКПО. Номер документа и дата приказа проставляется в соответствии с текущими данными.В приказ о поощрении работника необходимо также вписать табельный номер сотрудника, которого вы хотите премировать, его полные фамилию, имя и отчество, название отдела (структурного подразделения), где он работает, и название должности (по штатному расписанию).

Информацию за которую вы поощряете работника должно быть написано с маленькой буквы его полные фамилию, имя и отчество, название отдела (структурного подразделения), где он работает, и название должности (по штатному расписанию)

Файлы для скачивания

27 декабря 2015, просмотров: 2415, Раздел: Документы

В данной статье мы предлагаем вам ознакомиться с тем, как организовывается выплата премий работникам: порядок, расчет, приказ (скачать ). В большинстве компаний, начисления оплаты труда сотрудников подразделяются на несколько категорий. Определенная сумма выплачивается человеку за непосредственно работу: это может быть либо выплата за количество выполненных заказов, либо оплата работы, согласно отработанным трудовым часам. В некоторых организациях выработка считается по другим принципам, все зависит от специфики работы. Помимо основной оплаты за труд, есть еще категория, которая начисляется, как компенсация, а также мотивационные выплаты. Последние из них направлены на то, чтобы стимулировать желание работника совершенствовать свою деятельность и достигать больших результатов. Именно компенсацию и мотивационные выплаты принято относить к премиальной зарплатной части. Система использования фактического платежа и премии при оплате труда подчиненных признана самой удобной и эффективной, как для самих руководителей, так и для работников.

В данной статье мы предлагаем вам ознакомиться с тем, как организовывается выплата премий работникам: порядок, расчет, приказ (скачать ). В большинстве компаний, начисления оплаты труда сотрудников подразделяются на несколько категорий. Определенная сумма выплачивается человеку за непосредственно работу: это может быть либо выплата за количество выполненных заказов, либо оплата работы, согласно отработанным трудовым часам. В некоторых организациях выработка считается по другим принципам, все зависит от специфики работы. Помимо основной оплаты за труд, есть еще категория, которая начисляется, как компенсация, а также мотивационные выплаты. Последние из них направлены на то, чтобы стимулировать желание работника совершенствовать свою деятельность и достигать больших результатов. Именно компенсацию и мотивационные выплаты принято относить к премиальной зарплатной части. Система использования фактического платежа и премии при оплате труда подчиненных признана самой удобной и эффективной, как для самих руководителей, так и для работников.

Начальник, используя премиальные выплаты, может повышать эффективность их работы, объем выполнения задач и качество труда при помощи стимулирования дополнительными денежными премиями. Но с другой стороны, если сотрудник достигнет высших результатов, чем обычно, руководителю не надо будет выплачивать непредвиденные надбавки, так это уже заложено в премиальной части оплаты труда.

Подчиненный со своей стороны, получает поощрение за качественную работу в виду премий, что дает ему возможность ощущать прямую связь между тем, как и сколько он работает и материальным вознаграждением. Так человек старается работать максимально хорошо и качественно, для того, чтобы получить большее количество денежных средств. Сейчас практически все работодатели предпочитают устанавливать премиальную систему оплаты труда, как в государственных организациях, так и в предпринимательских конторах. Многие из них именно премиальной части оплата труда оставляют большую часть, чем фактической. По этой причине необходимо четко знать правила выплаты премий подчиненным. так как их масштабность и распространенность привлекла значительное внимание таких государственных служб, как налоговая и трудовая инспекция. При поверке соответствия документации и выплаченных налогов требованиям, тщательно проверяют именно данные, которые касаются информации о премиях и компенсациях. Далее в материале мы постараемся четко оговорить все нюансы, которые необходимо учитывать при оформлении и начислении премиальной категории выплат, согласно законам трудового и налогового законодательства.

То, насколько соответствует требованиям ведение базы расходов предприятия и все ли затраты на оплату труда сотрудников, в том числе и премиальную, указаны влияет на сумму выплачиваемых налоговых платежей. Ведь если данные о зарплате в ведомостях будут приуменьшены, то и налоговые обложения на прибыль получаться меньше, чем должны быть по факту. Для организаций, которые использует УСН. также могут возникнуть искажения в реальной сумме единого налога, если премиальные или другие зарплатные части будут указаны в меньшем размере.

Эта инстанция в первую очередь проверяет, соблюдаются ли права сотрудников, которые работают на предприятии. Правильно ли происходит начисление премий и поощрений, а также соответствует ли требованиям законодательства фактическая оплата труда штата организации.

В седьмой статье федерального закона, который был издан в 2009 году и носит номер 212 указано, что все материальные поощрения, которые руководитель начисляет своим подчиненным, облагаются такими страховыми взносами, как ФСС, ПФР, а также ФОМС. Для того, чтобы сверить соответствие требуемой суммы отчислений и фактически указанных в документации для выплаты взносов, используется данные касательно всей суммы, которая была затрачена на поощрительные выплаты за определенный период. Нет необходимости предъявлять данные о том, сколько и какой сотрудник получил компенсации или премии – на общий налог то не влияет.

Работодатель не обязан устанавливать премиальную систему вознаграждений за проделанную сотрудниками работу согласно ТК, это делается на его основе его самостоятельного решения. При организации рабочего процесса, предприниматель изначально выбирает, как будет оплачивать труд подчиненных. Это может быть сдельно-премиальная форма оплаты, окладно-премиальная или любая другая система – зависит от того, какую из них руководитель посчитает максимально действенной для конкретно своего производства. В документации компании непременно должна быть указана выбранный способ оплаты работ подчиненных.

Если в уставных бумагах или в другой официальной документации фирмы указано, что используется система оплаты труда, которая включает премиальные начисления, то они являются обязательными для руководителя. Если же поощрительные выплаты в таком случае не выплачиваются подчиненным, то они имеют право на жалобы и претензии к руководящему лицу, а также могут возникнуть проблемы с трудовыми инспекторами и проверками. Порядок выплаты премий работникам, а также условия и обстоятельства таких начислений, должны быть оговорены в следующих документах:

• Трудовое соглашение, которое работодатель заключает с подчиненным. Когда руководитель принимает на работу сотрудника, в трудовом соглашении, которое они заключают между собой, непременно должны быть представлены все условия, на основании которых будет выплачиваться заработная плата. В эти условия входит и премиальные начисления, а также требования, которые необходимо выполнить сотруднику, для их получения. Подробнее с данной информацией можно ознакомиться в статье пятьдесят семь ТК. Трудовой договор должен содержать полную информацию о том, в каком случае сотрудник получает поощрительные выплаты, а когда лишается их. Также указывается размер таких поощрений и их градация.

Работодатель может воспользоваться одним из двух способов указания правил премирования в трудовом соглашении. Можно полностью внести все требования, условия и особенности начисления поощрительных средств или же в документации сослаться на принятые локально, акты, которые содержат необходимые данные, касательно выплаты премий сотруднику. Удобнее воспользоваться вторым вариантом, то есть использовать упоминание о том или ином нормативном акте. В таком случае, если в процессе организации работы будут происходить какие-либо изменения, коррективы достаточно будет ввести в сам нормативный акт. При использовании первого способа, необходимо будет изменять информацию в договорах, заключенных с каждым из сотрудников.

• Документы, содержащие основные положения о премировании сотрудников и об оплате работ. Эти бумаги характеризуются так же, как локальные нормативные акты. Именно в них руководящие органы предприятия указывают основные условия, которые регулируют премиальные начисления сотрудников. К ним относятся:

1. Информация о выбранной форме оплаты труда сотрудников и наличие или отсутствие премиальной части зарплаты;

2. Виды премий, а также временные характеристики их начислений. Имеется в виду, какие премии будут иметь место: разовые, предпраздничные, поощрения за один квартал, месяц, год и так далее;

3. Список тех подчиненных, кому будут начисляться премиальные средства. Здесь необходимо указать всех работников компании, отделы, подразделения и должностные характеристики;

4. Методология, которая будет использована для расчета поощрений сотрудников и показатели, которые будут учитываться. Допустим, премия – установленный процент от месячной продажи менеджера, или оплата за единицы продукта, произведенные штамповщиком сверх нормы;

5. Необходимо указать в актах не только ситуации, когда премиальные накопления начисляются сотруднику, но и обратные случаи. Зачастую, поощрительные выплаты начисляются рабочим за качественное и ответственное выполнение определенного объема работы, который устанавливается руководителем. Для того, чтобы не выплатить это поощрения, работодатель должен иметь весомые основания. Например, это может быть нарушения технической безопасности, дисциплинарных и временных рамок рабочего процесса, а также некачественное выполнение своего трудового долга или невыполнение его в целом;

6. Должны быть указаны и другие нюансы, которые работодатель считает важными и весомыми для ведения рабочего процесса. Необходимо внимательно изучить составленные акты и проверить, чтобы условия и требования, которые установил начальник, не исключали друг друга. Также важна четкость и лаконичность изъяснения: чтобы открыв документы сразу можно было сделать вывод о том, какой сотрудник получит премиальные в установленный временной период и в каком размере.

• Коллективное соглашение. Такой договор заключается по желанию одной из сторон: это может быть, как начальник, так и подчиненный. Если коллективное соглашение имеет место, то в нем должны быть приведены все условия и требования, которые необходимо выполнять сотруднику для того, чтобы получить свои премиальные. Также указывается информация о том, в какой последовательности и когда будут начисляться премии.

Всегда, при принятии сотрудника на работу, начальник предоставляет ему на подпись трудовой договор. Но не стоит забывать, что работник должен расписаться и в других документах, например, на положениях, касательно оплаты работ, премирование и на коллективном договоре, если такой имеет место.

В налоговом законодательстве четко указан порядок принятия расходов, которые идут на оплату работы подчиненных, в предприятиях, работающих на упрощенке. Также таким предприятиям необходимо использовать двести пятьдесят пятую статью НК для того, чтобы включать данные о расходах, которые были направлены на выплату зарплат и премий в те, что направлены на сокращение базы налога на прибыль.

В законодательстве указано, что к статье расходов, направленных на оплату трудовой деятельности подчиненных, принято относить:

• Все материальные и натуральные начисления, которые поступают к сотрудникам от работодателя;

• Мотивационные выплаты, прибавки к основной зарплате;

• Компенсации, которые начисляются работникам при учете сверхурочного труда или определенных рабочих условий;

• Регулярные или разовые выплаты поощрений;

• Затраты на содержание рабочего коллектива, которые представлены в специальных нормах законодательства, а также прописываются в трудовом соглашении, коллективном договоре.

В налоговом кодексе к расходам на оплату труда, которые оказывают влияние на налоговые выплаты и должны быть учтены, относят все мотивационные надбавки. Такими надбавками считаются премиальные, которые начисляются сотрудникам при достижении определенных результатов в производстве, прибавки к установленным тарифным нормам и окладам за профессиональный уровень подчиненных, а также дополнительные начисления за перевыполнение плана, служебные достижения и высокие показатели в работе.

Также существует правило, согласно которому для ведения налогового учета используются только те затраты налогоплательщиков, которые являются обоснованными и имеют документальное подтверждение.

Если проанализировать все пункты налогового законодательства, которые касаются премиальных, компенсационных и поощрительных начислений, можно сделать ряд выводов. Когда налогоплательщик выплачивает премиальную часть зарплаты сотрудникам, он в то же время сокращает базу для начисления налога на прибыль и единого налога, который необходимо уплатить при использовании упрощенной системы налогообложения. Однако существуют определенные правила выплаты премий, которые должны быть при этом учтены. К ним относятся:

1. В трудовом соглашении, а также и в коллективном договоре, если такой был составлен, непременно необходимо указать, имеет ли работник право претендовать на премиальные начисления, или работает только на фиксированный оклад. Как уже было указано выше, существует два варианта отражения премиальных обязательств руководителя в договорах: это можно сделать при помощи упоминания нормативных актов или же внести всю информацию в сам договор. Коллективные договора не являются обязательным документом при оформлении трудовых отношений, но если все же он присутствует, то должен содержать всю информацию касательно порядка начисления премиальных, условий и дат этих выплат.

Также руководитель должен знать, что для официального оформления премиальных выплат, как расходов мало одного только его распоряжения. Все данные о начислении премий должны быть указаны в трудовом и коллективном соглашении между работником и начальством. Если этого сделано не будет, налоговая инспекция может не принять расходы на премии, как основание для уменьшения базы налога на прибыль или сокращении налоговых выплат при упрощенке. Оспорить такое решение налоговиков будет практически невозможно, так как оно подтверждается рядом судебных решений в поддержку их правоты.

2. Расчет премии работника должен быть экономически обоснованным и базироваться на фактах получения определенного дохода компанией или индивидуальным предприятием. Таким образом, должно быть четко видно причину, то которой сотрудник получил ту или иную премию, например, расширение его клиентской базы, увеличение оборот работ и так далее.

Существует четко установленная формулировка, по которой происходит начисление премий и надбавок. Она должна четко соблюдаться для того, чтобы избежать недочетов и проблем. Например, есть такие премиальные прибавки, которые не имеют отношения непосредственно к рабочей деятельности подчиненных. К ним можно отнести предпраздничные поощрения, материальное награждение за активное участие в жизни организации, спортивных соревнованиях или корпоративных мероприятиях. Все эти премиальные начисления никакого влияния на налоговые обязательства работодателя не имеют.

Если основание для выплаты премии - это определенные трудовые достижения сотрудника, например, он поднял уровень продаж отдела, перевыполнил план по производству материала или выполнил дополнительную работы, приведшую к успешному заключению сделки, то такие поощрения без сомнения учитываются при формировании конечной суммы налогов.

Для того, чтобы окончательно обезопасить себя, работодатель должен четко рассчитать сумму премиальной выплаты. основываясь на прибыли, которая была получена вследствие действий сотрудника. Например, данные о материальном приросте средств в компании после подписания важного договора. Или прибыль от продажи большого количества товаров менеджером. Таким образом, будет ясно, откуда появилась та или иная сумма премиальных затрат, что позволит избежать лишних вопросов.

Очень распространенной формулировкой, которая используется начальством во время выдачи премий, является поощрение за добросовестное выполнение поставленных задач и их своевременное решение, и прочие в таком формате. Налоговые инспекторы могут выразить недовольство такой формулировкой, поэтому если вы планируете включение премиальных в расходную статью, лучше её заменить. Ведь каждый сотрудник должен своевременно выполнять поставленные задачи, и чего следует что это не поощрение, а выплата, направленная на стимуляцию работы сотрудника. Поэтому часто возникаю случаи, что расходы на премии с такой формулировкой налоговой не принимаются. Если ваша деятельность находится в такой области, где результативность работы нельзя измерять в конкретных показателях – штуках, килограммах и так далее, то лучше применить оборот «За достигнутые результаты по результатам года/месяца». Так у руководителя все же больше шансов доказать необходимость включения этих премиальных выплат в расходы.

Обратите внимание и на то, что является источником выдачи премиальных начислений. Если ваша организация выделяет эти деньги из прибыли, а имел место убыток, тогда налогообложение не учитывает такие премии, как расходы.

3. Поощрения должны быть правильно оформлены, согласно установленным требованиям и положениям. Для того, чтобы официально назначить премиальные начисления сотруднику, руководитель должен составить приказ о премировании работника. Для того, чтобы составить этот документ, существует ряд уже разработанных и утвержденных форм. К ним можно отнести:

• Форма под номером Т-11. которая называется приказом или распоряжением о поощрении работника;

• Распоряжение о поощрении подчиненного, составленное по форме Т-11а .

Оба этих документа утверждены государственными комитетами еще с 2004 года и до 2013 года их применение было необходимым. Однако с начало 2013 использование стандартных, установленных госорганами норм перестало быть обязательным. Организация может разработать свой формат документа о премировании и использовать его. При формировании такого распоряжения, требуется выделить ряд особенностей, на которые стоит обратить внимание:

• Причина, по которой сотруднику оформляется премирование, должна быть идентична и в трудовом договоре, и в коллективном соглашении и в приказе о премировании. Он должен содержать ссылки на все договора и акты;

• В приказе необходимо полностью указать данные сотрудников, которые будут премированы, причем сделать это нужно так, чтобы при изучении распоряжения сразу можно было понять, на какой должности, из какого отдела и с какими данными сотрудник номинируется на премию;

• В тексте распоряжение должна быть указана точная сумма поощрения подчиненного. Рассчитана эта сумма должна быть с учетом соответствующих данных;

• Должен быть указан временной период для начисления поощрительных выплат: ежемесячно, ежегодно или разово.

4. Бывают ситуации, когда премия предназначается самому руководителю предприятия, в том случае если он не является его владельцем. Для оформления таких начислений, лучше обратиться за помощью в оформлении приказа к учредителю или совету директоров, а не самостоятельно оформить приказ на себя. Даже если человек является начальником, директором или руководителем, но не владельцем организации, то его работодателями принято считать учредителей. А отсюда следует, что только они могут начислять ему премиальные выплаты и оформлять приказ.

В документации бухгалтерского учета есть строка номер семьдесят, которая предназначена для отражения всех расчетных операций, которые касаются оплаты труда сотрудников. Именно здесь отображаются значения как основной заработной платы, которую получили сотрудники, так и премии и компенсации. Стоит также помнить о том, что все премии подлежат налоговом обложению НДФЛ, поэтому они выплачиваются уже с учетом этой издержки. Также представлены ссылки, перейдя по которым можно подробнее ознакомиться с документами, которых требует выплата премий работникам: порядок, расчет, приказ.

Т-11 «Приказ (распоряжение) о поощрении работника» Постановление Госкомстата России от 05.01.2004 N 1

Т-11a «Приказ (распоряжение) о поощрении работников» Постановление Госкомстата России от 05.01.2004 N 1

Формат: MS-Word. Размер: 4 КБ

Применяются для оформления и учета поощрений за успехи в работе.

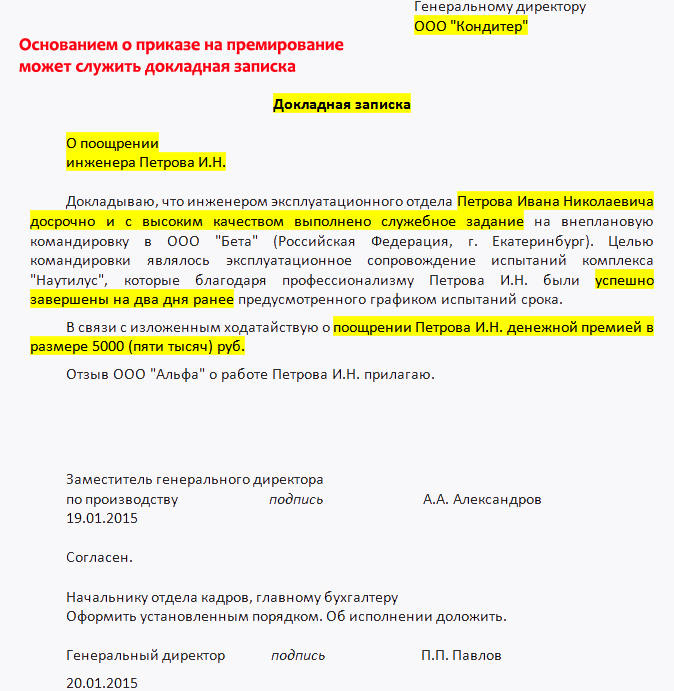

Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник.

Подписываются руководителем организации или уполномоченным им на это лицом, объявляются работнику(ам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в личную карточку работника (форма N Т-2 или N Т-2ГС(МС)) и трудовую книжку работника.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из формы N Т-11 "Приказ (распоряжение) о поощрении работника" реквизита "в сумме ____ руб. ____ коп.".

Приказ на премию - зарплатаКакие документы необходимо оформить, чтоб тринадцатую заработную плату можно было отнести к расходам при расчете налога на прибыль. ![]() Приказ о выплате единовременной премии. Благодарю весь коллектив кадровика-практика за хорошую работу и внимательное отношение к юзерам портала и клиентам. В схожих ситуациях велик риск появления конфликтов с налоговыми органами.

Приказ о выплате единовременной премии. Благодарю весь коллектив кадровика-практика за хорошую работу и внимательное отношение к юзерам портала и клиентам. В схожих ситуациях велик риск появления конфликтов с налоговыми органами.

Допустим, что число календарных дней, учитываемых при расчете пособия, равно 341. Мне очень понравилось комфортное содержание ваших журналов, которое не только лишь даёт определенную информацию, да и составлено в виде объяснения по проблемным вопросам и обзора обычных ошибок. Вы также сможете подписаться нанаши еженедельные рассылки, чтоб всегда быть вкурсе проф новостей ииметь возможность безвозмездно знакомиться снекоторыми материалами системы. В особенности полезны консультации и практические советы юристов, обмен информацией на форуме кадровиков. Определяя характеристики для премирования, исходите из того, что они должны просто поддаваться учету и их не должно быть очень много (по другому возникнет неурядица).

Приказ о лишении премииОбразцыприказов, положение о премировании. Эталоны приказов, положение о премировании. оно является основанием для выплаты премий работодателем, а для работников - правом на ее получение. О единовременной выплате за ранешние сроки эталон приказа по выплате пособия,как вставшей на ранешних сроках беременнос. ![]() Его оформляют по форме т-11 либо т-11а (унифицированные формы утверждены постановлением госкомстата рф от 05.

Его оформляют по форме т-11 либо т-11а (унифицированные формы утверждены постановлением госкомстата рф от 05.

Порядок установления систем оплаты труда (в том числе тарифных) для работников муниципальных (городских) учреждений раскрыт в ст. Как оформить приказ на премию пл случаю празднования 80-летнего юбилея? Я не так издавна приступила к работе в должности менеджера по персоналу и взялась за кадровое делопроизводство. В согласовании с списком видов выплат стимулирующего нрава в федеральных экономных, автономных и казенных учреждениях, утвержденным приказом минздравсоцразвития рф от 29. А если у работника уже есть не так давно выговор, то сможете расслабленно лишать премии сейчас. Оценивая программку беспристрастно, можно с уверенность поставить ей 5 баллов. Нравится, что в печатном варианте публикуется обзор конфигураций в трудовом законодательстве, даются официальные объяснения роструда и комменты профессионалов, комфортен брошюрный вариант журнальчика. ![]()

![]()

Главная Образцы документов Как правильно оформить приказ о премировании работников

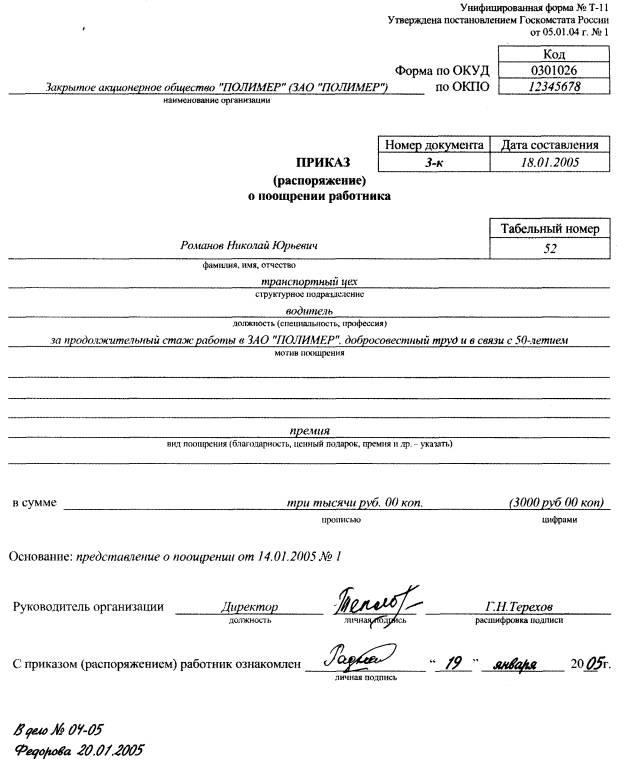

В процессе рабочей деятельности работника он может быть премирован руководством за какие-либо особые заслуги, в качестве премии ему может быть выдана грамота, благодарность, денежное или материальное вознаграждение. Оформляется вознаграждение сотрудника путем составления приказа о премировании работников. Приказ может быть составлен в свободной форме на фирменном бланке предприятия, а можно воспользоваться удобной унифицированной формой Т-11 и Т-11а. Первая форма предназначена для поощрения одного работника, вторая - для группы работников. Как правильно составить приказ на премирование разберем на примере формы Т-11.

Приказ о премировании работника форма Т-11 образец заполнения:Прежде чем кадровая служба составит приказ, начальник подразделения, в котором трудится работник, должен оформить представление к поощрению, на основе которого уже и будет оформлен приказ. Это представление указывается в тексте приказа в качестве основания для составления.

Приказ – это распорядительный документ, составляется он от имени руководства предприятия.

В тексте приказа нужно указать основные данные работника: должность, подразделение, ФИО.

После этого отражаются достижения и заслуги работника, за которые он представлен к поощрению.

Последним пунктом нужно указать вид премирования (поощрения). Это может быть денежная премия, тогда она указывается прописью в приказе. Если это какая-то материальная вещь, подарок, то его наименование также указывается в приказе. Кроме того, работнику может быть вручена грамота и объявлена благодарность.

Образец приказа о премировании работников Т11 - скачать.

Скачать бланк форма Т-11 - ссылка.

Скачать приказ о поощрении группы работников форма Т-11а - ссылка.

Выплачиваем премию по итогам годаЗакончились новогодние праздники, а значит, пришло время подводить итоги работы за прошедший год. В этот период многие работодатели выплачивают работникам так называемую тринадцатую зарплату. Важно правильно оформить и учесть данную выплату.

Популярное по темеТрудовое законодательство разрешает работодателю вознаграждать работников за добросовестное выполнение трудовых обязанностей. Об этом говорится в части 1 статьи 191 Трудового кодекса. Одно из самых популярных средств поощрения сотрудников - премирование по итогам года, иными словами, выплата тринадцатой зарплаты.

Заметим, что ни в одном нормативном акте не устанавливаются условия премирования, порядок назначения выплаты, а также ее размер. Работодатель или стороны коллективного договора вправе определить это самостоятельно.

Налогообложение тринадцатой зарплаты зависит от ее оформления. Рассмотрим два варианта:

Какие документы нужно оформить, чтобы тринадцатую зарплату можно было отнести к расходам при расчете налога на прибыль?

Записи в трудовом (коллективном) договоре. Из смысла пункта 21 статьи 270 Налогового кодекса следует, что суммы вознаграждения работникам не уменьшают облагаемую базу по налогу на прибыль, если возможность его выплаты не зафиксирована в трудовых договорах. В совокупности с нормами пункта 1 статьи 252 и статьи 255 НК РФ это означает, что в составе расходов на оплату труда можно признать затраты на выплату премий, которые стимулируют труд работников, занятых в деятельности, направленной на получение дохода.

Таким образом, для того чтобы премию можно было включить в состав расходов при расчете налога на прибыль, возможность премирования должна быть установлена в трудовых (коллективных) договорах, а сама премия назначена за производственные достижения сотрудников при исполнении трудовых обязанностей.

Это подтверждает и арбитражная практика. Например, судьи ФАС Московского округа (постановление от 14.11.2007 № КА-А40/ 10223-07) рассмотрели спор между организацией и налоговой инспекцией по вопросу отнесения на расходы премий работникам. В ходе разбирательства было установлено, что в трудовых договорах (контрактах) предусмотрено право работодателя поощрять сотрудников за производственные достижения. В результате судьи признали правомерным уменьшение облагаемой базы по налогу на прибыль на суммы этих премий.

Положение о премировании. Как правило, описание порядка назначения тринадцатой зарплаты слишком объемно, поэтому целесообразнее включить его в отдельное положение о премировании. В трудовом договоре нужно дать на него ссылку. Такие рекомендации содержатся, в частности, в письмах Минфина России от 19.10.2007 № 03-03-06/1/726 и от 27.11.2007 № 03-03-06/1/827.

Отметим, что положение о премировании может быть не только отдельным документом. Порядок назначения премии допустимо описать в коллективном договоре или в положении об оплате труда. Кроме того, работодатель может составить отдельный документ - положение о премировании по итогам года (образец см. ниже). Но в любом случае в трудовом договоре с работником нужно сделать ссылку на документ, в котором описывается порядок назначения данной выплаты. Это необходимое условие для отнесения премии на расходы при определении налога на прибыль.

Образец положения о премировании по итогам работы за год Приказ на премиюДля бухгалтера основанием для начисления и выплаты премии является приказ руководителя организации (образец см. на с. 104). Его оформляют по форме № Т-11 или Т-11а (унифицированные формы утверждены постановлением Госкомстата России от 05.01.2004 № 1). В соответствии с положениями раздела 1 Указаний, утвержденных этим постановлением, премируемых сотрудников нужно ознакомить с приказом под роспись.

В приказе указывают мотив поощрения. Например, производственную премию могут назначить за перевыполнение плана, опережение сроков выполнения задания руководителя и т. п. Обоснование выплаты премии должно соответствовать условиям премирования, которые, как мы уже говорили, могут быть записаны в отдельном положении, в трудовом или коллективном договоре.

Для того чтобы учесть тринадцатую зарплату при расчете налога на прибыль, работодателю нужно установить критерии ее получения работниками в соответствующих документах. Напомним, что обязательным условием является производственный характер премии. В противном случае выплата не будет соответствовать требованиям пункта 1 статьи 252 НК РФ и не попадет в состав расходов на оплату труда несмотря на то, что возможность ее назначения отражена в локальных нормативных актах.

Каждый работодатель определяет показатели премирования самостоятельно, поскольку они напрямую зависят от вида деятельности организации и трудовой функции премируемых сотрудников. Наиболее распространены следующие показатели:

Расскажем о некоторых способах начисления премии.

База для начисления премии. Премия может устанавливаться в зависимости от оклада работника или другой базы, например от суммы оклада и надбавок за особые условия работы. В любом случае в положении о премировании должно быть указано, на какие выплаты премия начисляется, а на какие - нет.

Размер премии. Премия по итогам года может быть установлена:

Часто при расчете годовой премии учитывают количество отработанных дней, то есть определяют тринадцатую зарплату пропорционально отработанному в течение года времени. Для этого сумму премии делят на количество рабочих дней за год по производственному календарю и умножают на количество отработанных рабочих дней.

Алгоритм расчета премии должен быть указан в положении о премировании или другом документе, в котором установлен порядок назначения премии.

В список премируемых сотрудников обычно включают всех штатных работников, а иногда и внешних совместителей. Физические лица, выполнявшие работы по договорам гражданско-правового характера, не имеют трудовых отношений с работодателем, поэтому не входят в число премируемых.

Формируя список премируемых работников, следует решить, положена ли тринадцатая зарплата сотрудникам, уволившимся до 31 декабря или устроившимся на работу в течение года. Ответ на этот вопрос должен быть отражен в положении о премировании. В нем необходимо предусмотреть и случаи, при которых работникам не назначается премия, например производственные упущения или нарушения трудового распорядка.

В ООО «Мирный атом» сотрудникам выплачивают тринадцатую зарплату в порядке, установленном в положении о премировании по итогам года. Инженер-проектировщик Л.Д. Энергин включен в списки премируемых. Его оклад составляет 35 000 руб. премия установлена в размере 70% от оклада.

Л.Д. Энергин в 2008 году вышел на пенсию, поэтому он не доработал 48 рабочих дней до окончания года. Тем не менее на основании положения о премировании он может получить тринадцатую зарплату. Согласно этому документу премия всем работникам рассчитывается пропорционально отработанному времени в течение 2008 года. Как рассчитать сумму тринадцатой зарплаты, положенную Л.Д. Энергину?

Решение. Согласно производственному календарю в 2008 году 250 рабочих дней. Л.Д. Энергин отработал из них 202 дня (250 дн. - 48 дн.). Сумма премии без учета отработанного времени - 24 500 руб. (35 000 руб. x 70%). Теперь скорректируем ее с учетом отработанных дней. Сумма тринадцатой зарплаты Л.Д. Энергина составит 19 796 руб. (24 500 руб. 250 раб. дн. x 202 раб. дн.).

Рассмотрим налогообложение производственной премии, начисленной по результатам работы за год.

Налог на прибыль

Если тринадцатая зарплата назначается на основании трудового или коллективного договора и отвечает условиям пункта 1 статьи 252

Налогового кодекса, при расчете налога на прибыль она учитывается в расходах на оплату труда как начисления стимулирующего характера. Об этом говорится в пункте 2 статьи 255 НК РФ.

При методе начисления момент признания расходов зависит от их вида. Прямые расходы учитываются по мере реализации продукции, работ или услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Фирмы, оказывающие услуги, вправе учитывать прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ). Косвенные расходы на производство и реализацию в полном объеме относятся к расходам текущего отчетного (налогового) периода (абз. 1 п. 2 ст. 318 НК РФ).

В статье 318 НК РФ перечислены расходы, которые могут быть отнесены к прямым. Среди них поименованы затраты на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и взносы на ОПС.

Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Об этом говорится в пункте 1 статьи 318 Налогового кодекса.

При кассовом методе годовые премии учитываются в составе расходов в момент их выплаты работникам (подп. 1 п. 3 ст. 273 НК РФ), а налоги - в момент их уплаты (подп. 3 п. 3 ст. 273 НК РФ).

Обратите внимание: в случае, когда годовую премию, входящую в систему оплаты труда, начисляют сотруднику после увольнения, но за период его работы в организации, расходы по ее выплате могут уменьшать налоговую базу по налогу на прибыль в составе расходов на оплату труда. Такие разъяснения даны в письме Минфина России от 25.10.2005 № 03-03-04/1/294.

ЕСН, ОПС и взносы на травматизм

Согласно пункту 1 статьи 236 Налогового кодекса на сумму тринадцатой зарплаты, которая учитывается при исчислении налога на прибыль, необходимо начислить ЕСН.

В соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании

в Российской Федерации» на сумму годовой премии начисляют пенсионные взносы.

На сумму тринадцатой зарплаты нужно начислить и взносы на травматизм (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184).

Налог на доходы физических лиц

Согласно пункту 1 статьи 210 Налогового кодекса годовая премия является доходом работника и включается в налоговую базу по НДФЛ. День фактического получения сотрудниками премии является днем получения дохода в соответствии с подпунктом 1 пункта 1 статьи 223 НК РФ (письмо Минфина России от 12.11.2007 № 03-04-06-01/383). Удержание НДФЛ производится в момент выплаты премии (п. 4 ст. 226 НК РФ).

Перечислить сумму налога следует не позднее дня фактического получения в банке денежных средств на ее выплату или дня перечисления премии на пластиковые карточки работников (п. 6 ст. 226 НК РФ).

В учетной политике организации не нужно отражать факт выплаты премии по итогам года (п. 5 ПБУ 1/98).

В бухгалтерском учете начисление премий производственного характера относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Начисление суммы премии отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с дебетом счетов учета затрат (20, 23, 25, 26, 28, 29 и 44). Если премию начисляют уволившимся работникам, вместо счета 70 используют счет 76 «Расчеты с разными дебиторами и кредиторами».

Как правило, премию, начисленную по итогам года, и зарплатные налоги организация платит в месяце, следующем за месяцем их начисления. Если компания определяет облагаемую базу по налогу на прибыль кассовым методом, а бухгалтерский учет ведет по методу

начисления, может возникнуть разница между налоговой базой (исходя из которой рассчитывают налог на прибыль) и финансовым результатом по данным бухгалтерского учета. То есть в месяце начисления тринадцатой зарплаты налоговая база окажется больше, чем бухгалтерская прибыль. Следовательно, образуется вычитаемая временная разница (п. 11 ПБУ 18/02). Она приведет к образованию отложенного налогового актива, то есть части отложенного налога на прибыль, которая уменьшает налог на прибыль, подлежащий уплате в бюджет в последующих отчетных периодах (п. 14 ПБУ 18/02).

Подобная ситуация возможна и при расчете налога на прибыль по методу начисления, если учетной политикой для целей налогообложения установлено, что годовая премия производственных рабочих относится к прямым расходам. Поскольку такие расходы уменьшают облагаемую базу по мере реализации продукции, работ и услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ), моменты признания премии в налоговом и бухгалтерском учете могут не совпадать. То есть в бухгалтерском учете она, возможно, будет включена в расходы раньше, чем в налоговом учете. Следовательно, в месяце начисления премии налоговая база окажется больше, чем бухгалтерская прибыль.

В данном случае также образуется вычитаемая временная разница. Умножив ее сумму на ставку налога на прибыль, бухгалтер вычислит величину отложенного налогового актива.

Начисление отложенного налогового актива отражается по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты с бюджетом» субсчета «Расчеты по налогу на прибыль». По мере уменьшения или полного погашения вычитаемых временных разниц уменьшается или полностью погашается отложенный налоговый актив. Составляется проводка:

ДЕБЕТ 68 «Расчеты с бюджетом» субсчет «Расчеты по налогу на прибыль»

КРЕДИТ 09 «Отложенные налоговые активы» (п. 17 ПБУ 18/02).

Тринадцатая зарплата носит непроизводственный характерТеперь рассмотрим документальное оформление и налогообложение при выдаче годовой премии непроизводственного характера.

Источники выплаты и ее документальное оформление

Премию выплачивают за счет нераспределенной прибыли прошлых лет или текущего года. Распоряжаться первой вправе собственники организации. Решение о ее направлении на выплату премии отражается в протоколе собрания учредителей (участников) [ссылка:1]1[/ссылка] .

Прибыль текущего года может направить на выплату тринадцатой зарплаты руководитель, если у него есть полномочия.

Возможность выплаты премии непроизводственного характера не обязательно отражать в положении о премировании. Также не требуются дополнительные записи в коллективном или трудовом договоре, достаточно приказа руководителя. Основание выплаты может быть любым. Приказ допустимо составить как по форме № Т-11 или Т-11а, так и произвольно, например, как показано ниже.

Образец приказа на премиюЧтобы выплатить премию непроизводственного характера, не требуется прописывать в каких-либо документах ни алгоритм ее расчета (скорее всего размер выплаты будет фиксированным), ни показатели премирования.

Налог на прибыль

Премия, не предусмотренная локальным нормативным актом предприятия, коллективным (или трудовым) договором, начисленная только по приказу руководителя, не будет учтена при расчете налога на прибыль (п. 21 ст. 270 НК РФ). Такого мнения придерживаются и судьи в постановлении ФАС Западно-Сибирского округа от 12.03.2008 № Ф04-1042/2008 (739-А27-25) и постановлении ФАС Уральского округа от 19.06.2008 № Ф09-4298/08-С2.

ЕСН, ОПС, НДФЛ и взносы на травматизм

Если премия не уменьшает облагаемую базу по налогу на прибыль, на ее сумму не нужно начислять ЕСН и пенсионные взносы (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Закона № 167-ФЗ).

При этом она облагается взносами на травматизм, так как премии непроизводственного значения не поименованы в Перечне выплат, на которые не начисляются страховые взносы в ФСС России, утвержденном постановлением Правительства РФ от 07.07.99 № 765.

Тринадцатая зарплата независимо от источника выплаты является доходом работника, с которого нужно удержать НДФЛ (п. 1 ст. 210 НК РФ).

Бухгалтерский учет непроизводственной премии

В зависимости от источника выплаты тринадцатую зарплату отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» или 91-2 «Прочие расходы».

Если в бухгалтерском учете тринадцатая зарплата признается в составе прочих расходов, а в налоговом не уменьшает облагаемую базу по налогу на прибыль, возникает постоянная положительная разница (п. 4 ПБУ 18/02) и постоянное налоговое обязательство (п. 7 ПБУ 18/02).

В бухгалтерском учете постоянное налоговое обязательство отражают следующей проводкой:

ДЕБЕТ 99 субсчет «Постоянное налоговое обязательство» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль».

Сравниваем суммы налоговКак мы видим, при выдаче премии непроизводственного характера значительно упрощается документооборот. Теперь на примере сравним суммы налогов, которые нужно заплатить при выдаче обоих видов премии.

Предположим, общая сумма премии составляет 100 000 руб. налогооблагаемая база по налогу на прибыль без учета премии - 1 000 000 руб. Необходимо сравнить сумму налогов, которую нужно перечислить в бюджет, если:

Решение. Для удобства составим таблицу (см. на с. 113). В ней отражены суммы налогов, которые нужно заплатить при различных способах оформления тринадцатой зарплаты. Если премия будет выдана за производственные достижения и войдет в систему оплаты труда, с нее придется уплатить единый социальный налог, взносы на обязательное пенсионное страхование, взносы на травматизм, которые для данной компании составляют 0,2%, и налог на доходы физических лиц (предположим, что вычеты сотрудникам не положены), но при этом сумма выплаты уменьшит налогооблагаемую базу по налогу на прибыль.

Если тринадцатую зарплату оформить как единовременную выплату согласно приказу руководителя, ее нельзя будет включить в расходы на оплату труда. Соответственно база по налогу на прибыль уменьшена на данную сумму не будет. В бюджет придется уплатить налог на прибыль с налогооблагаемой базы 1 000 000 руб. а также НДФЛ и взносы на травматизм с суммы премии.

Как видно из таблицы, выплата тринадцатой зарплаты, которая не предусмотрена системой оплаты труда и не уменьшает облагаемую базу по налогу на прибыль, дает возможность сэкономить на налоговых платежах 760 руб. (213 960 руб. - 213 200 руб.).

Следующие бланки:24 декабря 2016 года

Комментариев пока нет!