Категория: Бланки/Образцы

Уточненная декларация по НДС в обязательном порядке подается в случае ошибок, которые привели к занижению размера налога (п. 1 ст. 81 НК РФ). Также только путем подачиуточненной декларации по НДСможно внести изменения в случае обнаружения завышения значений налоговых вычетов. В остальных случаях, если в результате ошибки налог был переплачен, подача такой декларации является правом налогоплательщика, а не обязательством.

Уточненка по НДСНачиная с 2014 года, налоговая при проведении камеральной проверки, инициированной по причине подачи уточненки, уменьшающей сумму НДС к уплате, получила право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в декларацию, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

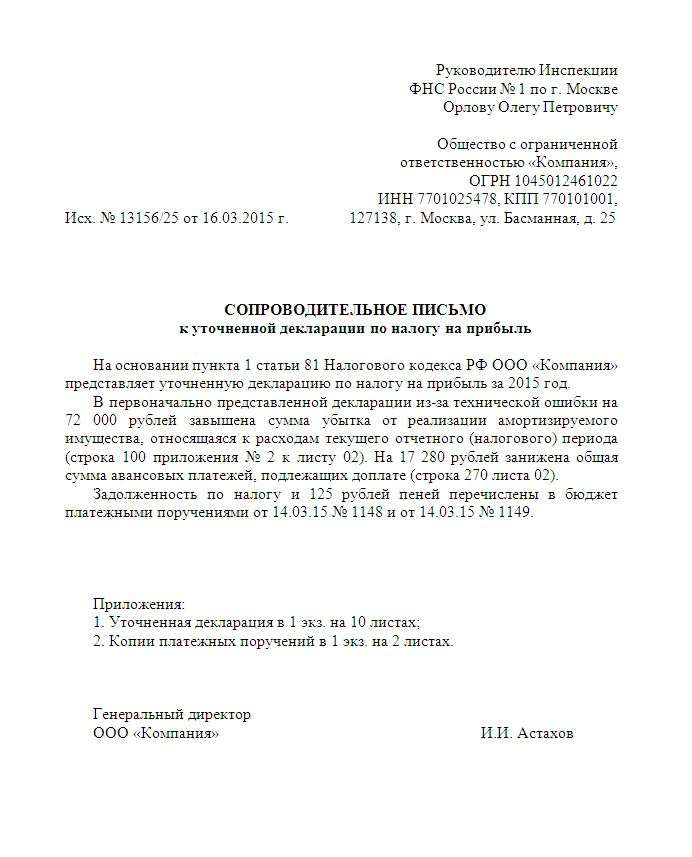

Кроме того, если уточненка по НДС (с 2014 г. новый порядок) подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с пунктом 8.3 статьи 88 НК РФ налоговая может затребовать у налогоплательщика первичные документы и аналитические регистры. Поэтому сегодня при сдаче уточненной налоговой декларации желательно сразу прикладывать сопроводительное письмо.

Подробнее о регистрах читайте в статье«Регистры налогового учета по НДС: закрепляем в учетной политике» .

В сопроводительном письме следует указать:

Если возникнет вопрос, как сделать декларацию по НДС. уточняющую значения уже ранее поданной, то ответ прост: надо подать уточненку. В уточненной декларации по НДС указываются правильные суммы. Это значит, что надо заполнить все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. А что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненной декларации является специальный код, который необходимо указать на титульном листе. В новой форме, действующей с 2015 года, потребуется в поле «Номер корректировки» указать порядковый номер подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Важно! Уточненная декларация заполняется на той форме бланка, которая действовала в тот период, за который вносятся изменения (п. 5 ст. 81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

С 2015 года подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы.

Порядок подачи уточненки с 2015 годаНа основании изменений в налоговом законодательстве, внесенных законом от 04.11.2014 № 347-ФЗ, у налогоплательщиков появилась обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

По уточнению ФНС России, которое содержится в письме от 20.03.2015 № ГД-4-3/4440@, эти нормы касаются и уточненных деклараций. Поэтому с 2015 года у налогоплательщиков появилась обязанность сдавать уточненки в электронном формате.

Последствия подачи уточненкиЕсли уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

В случае подачи уточненки и уплате недоимки, но неоплате пени, на налогоплательщика накладывается штраф (постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется по той форме бланке, которая действовала в корректируемом периоде.

С 2014 года налогоплательщику рекомендуется подавать вместе с уточненкой объяснение, в котором описан характер ошибки и причина ее появления со ссылкой на первичные документы. Если в результате исправления ошибки выходит недоимка по налогу, то следует ее погасить вместе с уплатой пени до момента подачи уточненной декларации.

С 2015 года уточненка подается в электронном формате, при этом требование о соблюдении формы бланка, действующей в уточняемом периоде, сохраняется. Если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему.

Когда надо сдать уточненную декларацию

Вы должны подать уточненную декларацию по НДС в следующих случаях:

1) если вы обнаружили в декларации ошибки, которые привели к занижению суммы налога к уплате (п. 1 ст. 81 НК РФ, п. 3 Письма ФНС от 06.11.2015 N ЕД-4-15/19395). Например, вы приняли к вычету НДС по счету-фактуре с ошибками, препятствующими вычету;

2) если ИФНС в ходе камеральной проверки обнаружила ошибки в декларации и потребовала представить пояснения или уточненную декларацию. При вашем согласии с выявленными ИФНС ошибками сдать уточненку нужно в течение пяти рабочих дней со дня получения требования (п. 5 Письма ФНС от 06.11.2015 N ЕД-4-15/19395);

3) если вы отгрузили товары на экспорт, но не собрали пакет документов, подтверждающих ставку 0%, в установленный НК РФ срок. Тогда подается уточненная декларация за квартал, в котором отгружены экспортные товары (оказаны услуги, выполнены работы, облагаемые по ставке 0%) (п. 3 Порядка заполнения декларации). О том, как заполнить декларацию в этом случае, читайте здесь.

Когда не надо сдавать уточненную декларацию

Не нужно представлять уточненную декларацию:

- если вы выставили или получили корректировочный счет-фактуру;

- если ИФНС доначислила вам НДС по итогам камеральной или выездной проверки. В этом случае налог будет доначислен по решению ИФНС (п. 2 Порядка заполнения декларации, Письмо ФНС от 21.11.2012 N АС-4-2/19576);

- если вы обнаружили в декларации ошибки (неточности), не влияющие на сумму НДС к уплате или повлекшие за собой переплату налога. В этом случае вы можете (но не обязаны) подать уточненную декларацию (п. 1 ст. 81 НК РФ).

Куда и по какой форме подать уточненную декларацию

Уточненную декларацию по НДС следует подавать в ту ИФНС, в которой ваша организация состоит на учете на день подачи уточненки, даже если первичная декларация была сдана в другую инспекцию (п. 5 ст. 81 НК РФ). Например, организация подала первичную декларацию по НДС за IV квартал 2015 г. в ИФНС N 29 по г. Москве, в которой состояла на учете по месту нахождения. Но на дату подачи уточненки организация изменила место нахождения и была поставлена на учет в ИФНС N 28 по г. Москве. В этом случае уточненку надо представить в ИФНС N 28.

Уточненная декларация по НДС представляется по той же форме, что и первоначальная декларация (п. 5 ст. 81 НК РФ, п. 2 Порядка заполнения декларации).

Формы деклараций по НДС, применявшиеся до 2015 г. можно найти здесь.

Когда при представлении уточненной декларации надо заплатить налог и пени

До подачи любой уточненки, в которой увеличена сумма НДС к уплате, доплатите налог и пени. В таком случае ИФНС не сможет оштрафовать организацию за неуплату налога по ст. 122 НК РФ (п. 4 ст. 81 НК РФ). Рассчитать сумму пени вам поможет калькулятор (http://www.glavkniga.ru/calculators).

ИФНС не может оштрафовать организацию по ст. 119 НК РФ за непредставление уточненной декларации.

Надо ли представлять пояснения к уточненной декларации

Одновременно с уточненной декларацией вы можете, но не обязаны представить пояснения (сопроводительное письмо) по поводу допущенных ошибок и их исправления.

При камеральной проверке уточненной декларации, в которой по сравнению с первоначальной (предыдущей) декларацией уменьшен налог к уплате, ИФНС сможет потребовать у вас пояснений касательно причин снижения суммы налога (п. 3 ст. 88 НК РФ). В таком случае вы должны представить пояснения в течение пяти рабочих дней со дня получения требования. Подробнее о том, как подготовить и представить в ИФНС пояснения, читайте здесь.

Как заполнить уточненную декларацию

В уточненную декларацию нужно включить (п. 2 Порядка заполнения декларации):

- все разделы, заполненные в первоначальной декларации (даже если в них не было ошибок);

- разделы, которые вы должны были заполнить в первоначальной декларации, но не сделали этого. Например, если вы являлись налоговым агентом, но не исчислили "агентский" НДС в первоначальной декларации, то при исправлении этой ошибки в уточненную декларацию надо включить разд. 2;

- Приложение 1 к разд. 8, если вы заполнили дополнительный лист книги покупок за квартал, за который сдаете уточненку;

- Приложение 1 к разд. 9, если вы заполнили дополнительный лист книги продаж за квартал, за который сдаете уточненку.

Составляя уточненную декларацию, внесите исправления в ранее заполненные разделы и (или) заполните новые. Разделы, не требующие исправлений, оставьте без изменений (п. 2 Порядка заполнения декларации).

В титульном листе уточненной декларации укажите значение показателя "Номер корректировки". Если вы впервые составляете уточненную декларацию за соответствующий квартал, то в поле "номер корректировки" проставьте значение "1--"; если во второй раз - то "2--". И так далее (п. 19 Порядка заполнения декларации).

В строке 001 первой страницы разд. 8 укажите признак актуальности ранее представленных сведений:

- цифру "1" - если сведения этого раздела в первоначальной декларации актуальны и в уточненной декларации не исправляются (п. 45.2 Порядка заполнения декларации). Признак актуальности "1" ставится в т.ч. и тогда, когда уточненная декларация подается только по причине составления дополнительного листа книги покупок;

- цифру "0" - если вы исправляете сведения в разделе 8.

В строке 001 первой страницы разд. 9 укажите признак актуальности ранее представленных сведений:

- цифру "1" - если сведения этого раздела в первоначальной декларации актуальны и в уточненной декларации не исправляются (п. 47.2 Порядка заполнения декларации). Признак актуальности "1" ставится в т.ч. и тогда, когда уточненная декларация подается только по причине составления дополнительного листа книги продаж;

- цифру "0" - если вы исправляете сведения в разд. 9.

Если вы первый раз подаете уточненку за конкретный квартал по причине составления дополнительного листа книги покупок, то в строке 001 Приложения 1 к разд. 8 уточненки укажите цифру "0" и перенесите в это Приложение сведения из дополнительного листа книги покупок (Письмо ФНС от 21.03.2016 N СД-4-3/4581@). При подаче второй и последующих уточненных деклараций в строке 001 Приложения 1 к разд. 8 ставьте:

- цифру "1" - если в этой уточненке вы не изменяете Приложение 1 к разд. 8 по сравнению с предыдущей уточненной декларацией;

- цифру "0" - если вы вносите такие изменения в Приложение 1 к разд. 8.

Аналогичным образом заполняйте строку 001 Приложения 1 к разд. 9 (Письмо ФНС от 21.03.2016 N СД-4-3/4581@).

я мог бы заняться бизнесом интеллектуальная собственность. но не знаю.кто и зачем будет смотреть мой фильм с комментариями да еще.каким-то образом платить мне деньги? кто знает эту сферу подскажите.

Спасибо за содержательную статью. Удачи!

Я Melisa Джонсон по имени. Я живу в США, я хочу использовать эту среду, чтобы предупредить всех искателей кредита быть очень осторожным, потому что есть мошенники everywhere.Few месяцев назад я был в финансовом отношении напряженными, и из-за моего отчаяния я SCAMMED несколькими онлайн кредиторов. Я почти потерял надежду, пока мой друг не называют меня очень надежного кредитора называется Mrs.Mary Смарт, который одолжит мне необеспеченный кредит в размере $75 000 под 2 часов без какого-либо стресса. Если вы нуждаетесь в какой-либо вид кредита просто связаться с ней в настоящее время с помощью: marysmartservice@yahoo.com

pobj Я использую эту среду, чтобы предупредить всех искателей кредита из-за ада я прошел через в руках этих нечестных кредиторов. И я не хочу даже моего врага, чтобы пройти через такой ад, что я прошел через в руках этих мошеннических онлайн кредиторов, я также хочу, чтобы ты помог мне передать эту информацию другим лицам, которые также нуждаются в кредит, как только вы также получить кредит от Mrs.Mary Smart, я молюсь, чтобы Бог должен дать ей долгую жизнь. Бог с ней навсегда. Мелиса Джонсон Свидетельство о том, как я получил свой кредит

Уточненная декларация по НДСкорректирует ранее поданный отчет в части начисленного в меньшем размере налога или льготы, примененной в большем, чем полагается, размере. Уточненная декларация по НДС не является обязательной и сдается на усмотрение налогоплательщика в случае излишне начисленной суммы налога.

Уточненка по НДС — даем пояснения налоговой

Как сделать декларацию по НДС с корректировками

Правила сдачи уточненки по НДС в 2016 году

Какие санкции могут последовать после сдачи утоненной декларации?

Уточненка по НДС — даем пояснения налоговойВ тех случаях, когда в результате некорректно произведенных расчетов НДС к уплате был завышен, компания может подать корректирующую декларацию. А вот если сумма налога оказалась заниженной, то подача уточненки становится обязанностью налогоплательщика.

Вместе с тем нужно помнить, что инспекция с 2014 года наделена правом на основании п. 3 ст. 88 затребовать у подающего уточняющую отчетность по НДС письменное пояснение с четкой мотивировкой. Оно должно быть предоставлено в течение 5 суток.

Если со дня завершения налогового периода для первичной сдачи отчетности до даты представления уточненного варианта прошло более 2 лет, инспекторы запросят у компании весь пакет первичных документов и все необходимые для проверки учетные регистры. Налогоплательщику рекомендуется сразу при предоставлении корректирующей налоговой декларации дополнять ее соответствующими письменными объяснениями.

Они в обязательном порядке должны включать следующие пункты:

Чтобы довести до ФНС правильные суммы налога, причитающиеся к оплате уже после сдачи отчетности, необходимо оформить уточненную декларацию по НДС. В ней следует проставить новые значения начислений полностью, а не ограничиться указанием отклонений между старой и правильной суммой. Для налоговых агентов обязанность сдавать уточненку возникает, только если были обнаружены неверно рассчитанные показатели.

Для указания того, что декларация является корректирующей, необходимо верно заполнить соответствующий код в ней. Для этого в бланке предусмотрено специальное поле для указания порядкового номера корректировки за соответствующий налоговый период.

Если на момент, когда сдавался первый вариант декларации, действовала другая форма бланка, чем в момент подачи уточненного варианта, придется применять ее. Кроме того, на возврат излишне перечисленных в бюджет сумм можно претендовать только в течение трех лет с момента окончания соответствующего отчетного периода.

С 2015 года возмещение НДС на основании уточненного варианта декларации можно оформить в пределах трех лет с момента принятия соответствующих активов на учет или пересечения границы России.

На еще один сложный момент в порядке составления корректирующей формы обратил внимание Минфин РФ в своем письме от 08.10.2012 № 03-02-07-1-243. Так, если налогоплательщиком была подана единая упрощенная отчетность (ввиду отсутствия начисления налогов и операций по расчетному счету), то в случае подачи корректирующей (полной) декларации по НДС, а при необходимости и по остальным налогам, на титульном листе корректировки должен быть проставлен код, что эта декларация является уточненной. Подобная ситуация может возникнуть, если вдруг обнаруживаются налогооблагаемые операции, хотя ранее представлялись сведения об отсутствии таких операций.

При смене отделения ФНС уточненная декларация подается по новому месту постановки на учет. В то же время в ней указывается код ОКАТО, действовавший для компании в момент, когда фирма допустила ошибку.

Правила сдачи уточненки по НДС в 2016 годуПосле вступления в силу новых положений, введенных законом от 04.11.2014 № 347-ФЗ, фирмы обязаны отправлять в ФНС декларацию в электронном виде. Если это требование не будет выполнено, документ на бумаге будет признан не представленным.

Позднее в своем письме от 20.03.2015 № ГД-4-3/4440@ налоговое ведомство уточнило, что аналогичные правила действуют и в отношении корректирующих деклараций, так что с 2015 года уточненные декларации также отправляются в ФНС по телекоммуникационным каналам.

Какие санкции могут последовать после сдачи утоненной декларации?При передаче уточненной декларации в течение временного промежутка, отведенного для сдачи налоговой отчетности за период, она приравнивается к обычной, сданной в срок. При поступлении уточненки к налоговикам по окончании срока сдачи отчетности, но до завершения периода, отведенного на уплату налога, если инспекция ранее не обнаружила указанную в ней ошибку, никаких санкций к плательщику применено не будет.

Если оба срока пропущены, налоговая ответственность не появится только при двух условиях:

Если корректирующая декларация была предоставлена в момент проведения камеральной проверки, то такая проверка прерывается и начинается новая — по факту поступления уточненного варианта. Если погашена задолженность по налогу, но не учтены причитающиеся к оплате пени, налогоплательщик также будет нести ответственность в виде штрафа. Такую позицию высказали судьи в постановлении Президиума ВАС РФ от 26.04.2011 № 11185/10.

Если корректирующая декларация поступила в инспекцию по завершении выездной проверки и после составления акта по ней, то ФНС дано право назначить новую проверку по факту поступления уточненки. Такое мнение высказано в письме Минфина РФ от 21.12.2009 № 03-02-07/2-209 и постановлении Президиума ВАС от 16.03.2010 № 8163/09.

Отправка в инспекцию уточненной декларации налогоплательщиком предусмотрена в ситуации, когда была обнаружена излишне начисленная либо, наоборот, недоплаченная сумма НДС. При этом уточненная декларация должна быть составлена в той форме, которая действовала в период, когда была допущена ошибка.

Вместе с уточненной отчетной формой компаниям рекомендуется подавать соответствующую пояснительную записку с описанием причин изменений и реестром первичных документов в качестве доказательства. При обнаружении недоимки ее следует перечислить в бюджет вместе с пенями до того, как будет отправлена в налоговую корректирующая отчетность.

С 2015 года уточняющая отчетность в обязательном порядке должна быть отправлена в ФНС в электронном виде. Требование об использовании бланка, применяемого в период подачи первоначальной декларации, при этом сохраняется. Если причиной подачи уточненной декларации стала излишне уплаченная в бюджет сумма — вероятнее всего, в ближайшее время будет проведена камеральная проверка.

В случае соблюдения всех требований законодательства и обнаружения ошибки ранее, чем это сделают налоговики, никакими негативными последствиями для компании подача уточненной налоговой отчетности не грозит. В то же время лучше делать все сразу правильно и не давать ФНС повода лишний раз изучать документацию компании.

Подача налоговой отчетности – это непростая и ответственная задача. Особое место среди отчетов по налогам занимает декларация по НДС. Этот налог учитывается при каждой операции субъекта предпринимательства по покупке и продаже ТМЦ. Компании с большим торговым оборотом ежемесячно оформляют тысячи накладных, в которых помимо прочего приведен расчет НДС по операциям. Допустить ошибку в таком количестве расчетов несложно, потому важно знать методику и порядок исправления таких ошибок. Если вы уже подали декларацию по указанному налогу, а затем выявили ошибку в расчетах, исправить ее в самой декларации уже не получится. Необходимо будет дополнительно подать такой документ как уточненная декларация по НДС (УД).

Когда подается уточненная декларация по НДССтоит отметить, что подача уточненных деклараций предусмотрена Налоговым Кодексом не только для налога на добавленную стоимость, но и для других налогов, по которым сдаются отчеты в органы ФНС. Вам следует подготовить и подать данный документ в таких случаях:

При этом не имеет значения тот факт, кто обнаружил ошибку, вы сами или же вам на нее указал налоговый инспектор по результатам, к примеру, камеральной проверки. Механизм исправления бухгалтерских ошибок изложен в ПБУ 22/2010. В налоговом же учете, согласно ст. 81 НК РФ, предусмотрена подача уточняющих деклараций за тот отчетный квартал, к которому относится допущенная неточность.

Как исправлять ошибки в расчетах по НДСМетодика исправления ошибок в расчете НДС прописана в первом пункте ст. 54 НК РФ. Согласно этому пункту, если вы в текущем отчетном квартале нашли ошибку за минувший отчетный период, то необходимо пересчитать результаты именно того периода, в котором была сделана неточность. Если же определить период ее возникновения невозможно, то привести данные в соответствие можно в текущем периоде. Стоит учитывать, что ошибки в расчете НДС могут быть допущены:

Проще всего исправлять неточности, допущенные при заполнении декларации. Сложнее же исправить ошибки, которые закрались в непосредственный расчет налога в счете-фактуре. На первом этапе исправления вносятся непосредственно в сам документ, а затем исправляются данные учета и декларация. Если расчет налога осуществляется нарастающим итогом, то вам придется сдавать УД за все отчетные периоды с того момента, в котором была допущена неточность.

Подача уточненной декларации по НДСЕсли вы выявили ошибку за текущий отчетный квартал после того, как сдали декларацию, но до наступления сроков сдачи самой отчетности и/или срока уплаты налога, то никакие штрафные санкции вам не грозят. Если же подается уточненная декларация по НДС за прошедшие периоды, причем ошибка связана с недоплатой налога, то уплата штрафа и пени неизбежна. Согласно НК РФ, сдача отчетов по НДС должна осуществляться до 25-го числа месяца, который следует за завершившимся отчетным периодом. Платится НДС ежемесячно равными платежами до 25-го числа каждого из месяцев, следующих за отчетным кварталом.

УД должна подаваться в той форме, которая была действительна на тот период, который уточняется. Следовательно, если вы подаете "уточненку" за период, предшествующий 1 января 2014 года, то она может быть подана на бумаге. Если вы исправляете данные, которые не увеличивают сумму НДС к оплате, то никаких штрафных санкций не последует. Однако для тех, кто пересчитывает налог в сторону увеличения за прошедшие отчетные периоды, статьей 122 НК РФ предусмотрена ответственность в форме штрафа, который составит 20 процентов от неуплаченного вовремя налога. При этом сотрудники ФНС могут не привлечь плательщика налогов к ответственности в таких случаях:

Уточненная декларация по НДС подается на том же бланке, что и отчетная декларация. Для того чтобы обозначить исправление ошибки вам следует на титульной странице в строке «номер корректировки» поставить цифру 1. К УД прилагают сопроводительное письмо, в котором плательщик налогов просит территориальный орган ФНС принять "уточненку" и указывает суть исправляемой ошибки, а также перечень приложенных к УД документов. Подача такого письма не является обязательной согласно налоговому законодательству, однако многие налоговые органы требуют его предоставить.

Нюансы сдачи уточненной декларации по НДС и последствияНередки случаи, когда плательщик налогов меняет юрадрес, что влечет за собой смену налогового органа. Если такой субъект предпринимательства выявил ошибку в отчетности, которая была подана до смены юрадреса, то уточненная декларация, тем не менее, подается в новый территориальный орган ФНС.

Если компания была реорганизована, а позже были выявлены ошибки в начислении НДС, допущенные до этого момента, то "уточненка" опять же подается в территориальный орган ФНС по месту регистрации компании, образовавшейся после реорганизации.

Стоит учитывать такой момент, что подача плательщиком налогов уточненной декларации всегда вызывает к нему интерес со стороны сотрудников налоговой. Если "уточненка" была подана за "закрытый" налоговый период, то вы вправе ожидать камеральную или выездную проверку начисления налогов в этом периоде. Потому многие бухгалтеры избегают подачи УД, рассчитывая на то, что налоговики не найдут ошибку до истечения срока давности.

Подавать или не подавать УД каждый для себя решает сам, однако оптимальный подход – тщательно проверять расчеты и декларацию перед ее подачей, чтобы избежать появления ошибок как таковых.

Видео: как исправить декларацию НДС и нужно ли это делать?