Категория: Бланки/Образцы

* В этой и последующих таблицах этого раздела ячейки со знаком * оставить пустыми.

2. Оформить шапку таблицы. Осуществить расчеты. Предусмотреть точность расчетов до 0,01.

3. На Листе 2 создать таблицу «Заработная плата за февраль 2012 г.» Предусмотреть увеличение премии в феврале каждому работнику на 5 %. Использовать ссылки на данные исходной таблицы.

4. На Листе 3 создать таблицу «Сумма заработной платы в среднем за январь и февраль 2012 г.». Использовать ссылки на данные предыдущих таблиц.

Сумма заработной платы в среднем за январь и февраль 2012 г.

Сумма начисленной заработной платы, д.е.

в среднем за январь и февраль

5. Построить с помощью Мастера диаграмм диаграмму (гистограмму) «Сумма начисленной заработной платы за январь и февраль» по каждому работнику.

1. Создать таблицу «Производство овощей» на Листе 1.

2. Оформить шапку таблицы. Выполнить расчеты. Процент выполнения плана рассчитать с точностью до 0,1.

3. Построить с помощью Мастера диаграмм диаграмму (гистограмму) «Урожайность плановая и фактическая» по всем культурам.

4. На Листе 2 создать таблицу «Размер и структура посевов овощных культур». Использовать ссылки на данные предыдущей таблицы. Структуру посевов рассчитать с точностью до 0,01.

5. Построить круговую диаграмму «Структура посевных площадей, %»

mydocx.ru - 2015-2016 year. (0.006 sec.)

Эксперт Международного центра финансово-экономического развития

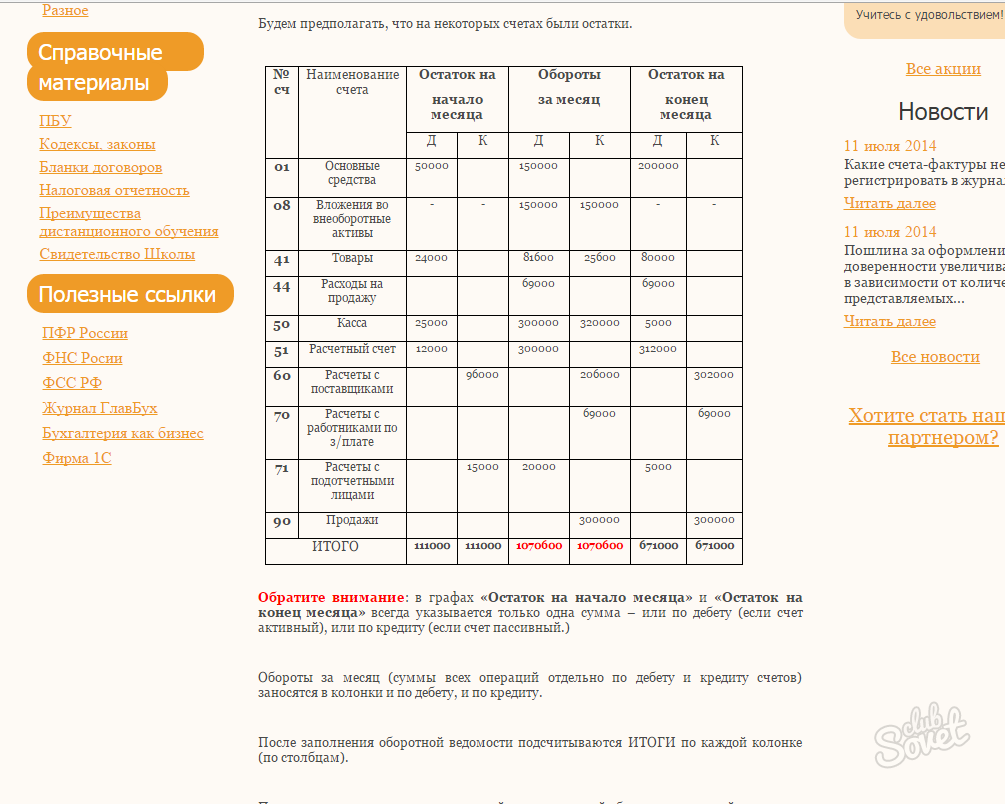

Оборотная ведомость – это учетный регистр, который может стать для бухгалтера одним из самых полезных инструментов контроля за правильностью отражения хозяйственных операций, если уметь им правильно пользоваться. Что собой представляет этот документ, как его применить и какие ошибки можно обнаружить в учете, разберем на примере оборотной ведомости по нефинансовым активам.

Оборотная ведомость по нефинансовым активам (ф. 0504035) предназначена для обобщения данных о наличии и стоимости основных средств, нематериальных, непроизведенных активов, продуктов питания и проверки правильности записей, произведенных по счетам аналитического учета указанных активов, с показателями Главной книги (ф. 0504072).

Суть документа отражена в его названии: в нем показываются остатки активов на начало и конец отчетного периода, а также обороты (приход и расход) в течение этого периода. Оборотная ведомость (ф. 0504035) составляется по всем объектам учета в количественном и стоимостном выражении ежемесячно или ежеквартально. В целях проведения анализа данных о нефинансовых активах она может формироваться за любой другой период. На основании показателей ведомости осуществляются планирование и контроль имущества в разрезе материально ответственных лиц.

Оборотная ведомость для экономистаДля любого экономиста оборотная ведомость – один из основных источников информации для планирования закупок материальных ценностей и определения эффективности расходования средств учреждения. На ее основании может осуществляться предварительный контроль в процессе согласования договоров на приобретение активов.

Так, исходя из нормативных затрат на оказание государственных (муниципальных) услуг, специалистом может быть определена потребность в тех или иных товарно-материальных ценностях, необходимых для выполнения задания и, соответственно, потребность в финансовом обеспечении (в т. ч. дополнительном).

По состоянию на 01.01.2013 по данным Оборотной ведомости (ф. 0504035) на складе у материально ответственного лица Сидоровой С.Н. числятся в составе материальных запасов следующие предметы мягкого инвентаря: пододеяльники – 50 шт. наволочки – 20 шт. простыни – 15 шт. В обменном фонде (в эксплуатации) на материально ответственном лице Николаевой М.В. числятся: пододеяльники – 200 шт. наволочки – 60 шт. простыни – 110 шт.

Максимальная наполняемость учреждения составляет 32 койко-места, т. е. единовременно могут обслуживаться 32 чел. Согласно нормам обеспечения мягким инвентарем на одного человека должны приходиться два комплекта постельного белья (по два пододеяльника, наволочки и простыни), т. е. в наличии должны быть 64 пододеяльника, наволочки и простыни.

В протоколе о результатах годовой инвентаризации комиссией было отмечено, что в I квартале 2013 г. необходимо списать непригодное для дальнейшей эксплуатации постельное белье: 10 пододеяльников, 20 наволочек и 40 простыней.

Из данных Оборотной ведомости (ф. 0504035) на начало 2013 г. видно, что запасов на складе недостаточно для обеспечения потребности в мягком инвентаре всех койко-мест, следовательно, необходимо осуществить его закупку. Таким образом, экономистом учреждения, исходя из полученной информации об остатках материальных запасов, могут быть выявлены резервы и намечены меры по обеспечению экономии средств.

Оборотная ведомость для бухгалтераНа основании данных Оборотной ведомости (ф. 0504035) бухгалтером учреждения производится анализ операций с нефинансовыми активами, прежде всего, на предмет своевременности и правильности отражения записей в учете.

При постановке на учет материальных ценностей имеет смысл предварительно формировать Оборотную ведомость (ф. 0504035) с целью анализа номенклатурных позиций. Тем самым можно исключить создание новых позиций в уже существующей номенклатуре.

Остатки на начало текущего периода в ведомости должны соответствовать остаткам на конец предыдущего периода. На практике в ходе проверки организации учета, проводимой как силами учреждения, так и внешними контролирующими органами, нередко выявляются расхождения.

Следует учесть!Приобретение материальных запасов впрок может быть расценено как неоптимальное планирование и неэффективное расходование средств учреждения. В особую группу риска входят материальные запасы с ограниченным сроком годности (продукты питания, медикаменты, средства личной гигиены и бытовая химия), которые следует закупать по мере их расходования.

При анализе данных ведомости необходимо обратить внимание на движение запасных частей. Как правило, они закупаются для конкретного объекта с целью осуществления его текущего обслуживания или ремонта. Отсутствие операций по таким позициям может свидетельствовать о том, что:

Достаточно часто выявляются факты неправильной классификации материальных запасов и основных средств. Например, это может быть отнесение к ГСМ некоторых жидкостей, таких как жидкость для стеклоомывателя, тормозная жидкость, дистиллированная вода, охлаждающая жидкость и др. которые следует учитывать на счете 105 36 «Прочие материальные запасы» (п. 118 Инструкции № 157н).

Если учетной политикой учреждения установлены специальные режимы учета для каких-либо видов материальных запасов, то их неправильная классификация (которая легко обнаруживается при анализе Оборотной ведомости (ф. 0504035)) может привести к нарушению этих требований.

Например, в отношении строительных материалов учетной политикой может быть установлено требование о составлении внутренних актов выполненных работ при осуществлении ремонта своими силами. Если же строительные материалы будут ошибочно отнесены на счет прочих материальных запасов, оно окажется неисполненным.

При постановке на учет объекта основных средств специалистом может быть неправильно определен код по ОКОФ, что неизбежно ведет к ошибке в выборе номера счета. Ведь учет основных средств осуществляется по группам имущества, предусмотренным п. 37 Инструкции № 157н (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, имущество - предметы лизинга), и видам, соответствующим подразделам классификации, установленным ОКОФ (п. 53 Инструкции № 157н).

По состоянию на 01.10.2013 у муниципального бюджетного учреждения «Средняя общеобразовательная школа № 55» на счете 101 11 «Жилые помещения» числится нежилое помещение со следующими характеристиками:

Более того, согласно техническому паспорту по состоянию на 11.02.2013 в экспликации к поэтажному плану здания отсутствует информация о площадях помещений, предназначенных для эксплуатации в качестве жилых. В связи с этим возникает необходимость перевода объекта основных средств со счета 101 11 «Жилые помещения – недвижимое имущество учреждения» на счет 101 12 «Нежилые помещения – недвижимое имущество учреждения». Для этого можно сделать следующие корректирующие записи, оформив их Справкой (ф. 0504833):

Инвентарный номер при переводе основного средства с одного счета учета на другой не меняется. В соответствии с п. 46 Инструкции № 157н он является уникальным и сохраняется за объектом основных средств на весь период его нахождения в учреждении.

При анализе данных Оборотной ведомости (ф. 0504035) следует обратить внимание на натуральные и количественные показатели. Недопустимо, чтобы по одному из них отсутствовало значение.

Согласно учетной политике учреждения выбытие материальных запасов производится по средней фактической стоимости. По данным Оборотной ведомости (ф. 0504035) на 15.10.2013 в остатке числится 1 кг творога на общую сумму 55 руб. По товарной накладной от 15.10.2013 учреждением были получены и оприходованы 3 кг творога на сумму 170 руб.

На основании меню-требования от 16.10.2013 бухгалтер произвел списание творога в количестве 4 кг по цене 56,25 руб. за 1 кг. Однако в связи с обнаруженной ошибкой в товарной накладной (должна быть указана цена 55 руб. за 1 кг) необходимо внести исправление в бухгалтерскую запись по оприходованию продукта.

Бухгалтер исправил стоимостный показатель, но не сделал перерасчет расхода творога по новой усредненной цене. В связи с этим при формировании ведомости можно увидеть, что на балансе учреждения числится творог без количественного показателя на сумму -5 руб.

Оборотная ведомость (ф. 0504035) является рабочим документом не только для бухгалтера, но и для материально ответственных лиц, за которыми закреплены материальные ценности.

С целью недопущения расхождения данных бухгалтерского и складского учета целесообразно по окончании каждого месяца формировать ведомость в двух экземплярах и передавать для ознакомления материально ответственным лицам. Экземпляр с подписью материально ответственного лица передается в бухгалтерию и подшивается.

Итак, Оборотная ведомость (ф. 0504035) – это универсальный документ, умея работать с которым, можно осуществлять оперативный контроль за правильностью отражения фактов хозяйственной жизни учреждения в учете и отчетности, обеспечивать сохранность материальных ценностей, выявлять резервы и намечать эффективное использование ресурсов.

Находясь в разделе «Картотека МНА» выберите в контекстном меню «Печать отчета» / Инвентарный список или Опись инвентарных карточек.

В открывшейся форме выберите шаблон отчета. Затем нажмите кнопку «Начать».

После чего Система формирует этот отчет и выводит его в MicrosoftExcel.

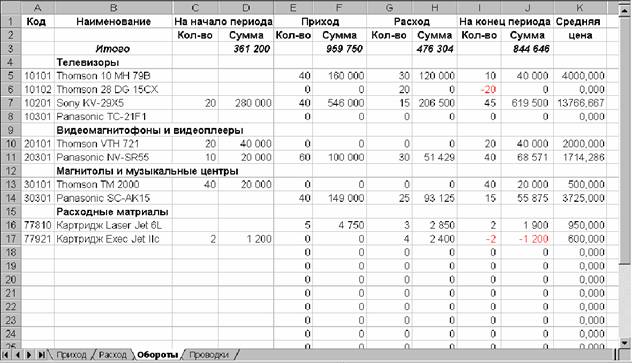

ЗАДАНИЕ 9. ОБОРОТНАЯ ВЕДОМОСТЬ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ.

Оборотная ведомость движения материальных ценностей предназначена для контроля наличия и движения товарно-материальных ценностей (ТМЦ). В ведомости представлены объекты учета, по которым зарегистрированы остатки или обороты.

Каждая строка соответствует уникальной комбинации синтетического счета, по которому учитываются ценности, материально-ответственного лица, за которым числятся эти ценности, валюты и наименования материальной ценности.

В каждой строке этой ведомости содержатся остатки товарно-материальных ценностей на начало и конец периода формирования, количество и сумма прихода и расхода данной материальной ценности, дата приобретения и цена. Остатки и обороты представлены в натуральном (штуки, килограммы и т.п.) и в стоимостном выражении.

Работая с оборотной ведомостью движения товарно-материальных ценностей, Вы можете:

Зарегистрировать хозяйственную операцию по данным строки ведомости;

Просмотреть и откорректировать список хозяйственных операций по каждой строке оборотной ведомости;

Задать количество ТМЦ для переноса в хозяйственную операцию;

Пересчитать цены товарно-материальных ценностей до указанных сумм;

Подготовить внутренний документ;

Перейти в инвентарную картотеку;

Перейти в картотеку МНА;

Внести корректировочную запись для инвентаризационной ведомости.

Из оборотной ведомости движения по материальным ценностям можно распечатать следующие отчеты:

Оборотную ведомость по движению товарно-материальных ценностей;

Отчет по приходу ТМЦ;

Отчет по расходу ТМЦ;

Сводную оборотную ведомость.

ЗАРЕГИСТРИРУЙТЕ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ (Дб. № 23.1.1 – Кр. № 201) ОТ 16.03.04 ПО СПИСАНИЮ ИЗ ОБОРОТНОЙ ВЕДОМОСТИ ПО МАТЕРИАЛЬНЫМ ЦЕННОСТЯМ:

ЗАРЕГИСТРИРУЙТЕ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ (Дб. № 949 – Кр. № 22) ОТ 17.03.04 ПО СПИСАНИЮ ИЗ ОБОРОТНОЙ ВЕДОМОСТИ ПО МАТЕРИАЛЬНЫМ ЦЕННОСТЯМ :

БЛОКНОТОВ – 20 ШТ.

КАРАНДАШЕЙ – 15 ШТ.

Выполните инструкцию РЕГИСТРАЦИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ ИЗ ОБОРОТНОЙ ВЕДОМОСТИ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ЗАРЕГИСТРИРУЙТЕ ИЗ ОБОРОТНОЙ ВЕДОМОСТИ ПО МАТЕРИАЛЬНЫМ ЦЕННОСТЯМ ВНУТРЕННЮЮ НАКЛАДНУЮ № 103 ОТ 20.03.04. ПО ПЕРЕДАЧЕ ГЕРАСИМОВУ Ю.М.:

НАПИЛЬНИКИ – 8 ШТ.

ОТРАБОТАЙТЕ В УЧЕТЕ ВНУТРЕННЮЮ НАКЛАДНУЮ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИЕЙ (Дб. № 23.1.1 – Кр. № 22).

Выполните инструкцию ПОДГОТОВКА ВНУТРЕННЕГО ДОКУМЕНТА ПО ДАННЫМ ОБОРОТНОЙ ВЕДОМОСТИ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ЕГО ОТРАБОТКА

Выполните инструкцию ОТЧЕТ ПО РАСХОДУ И ПРИХОДУ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ИНСТРУКЦИЯ К ЗАДАНИЮ

РЕГИСТРАЦИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ ИЗ ОБОРОТНОЙ ВЕДОМОСТИ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Выберите в главном меню раздел ОБОРОТНЫЕ ВЕДОМОСТИ / ДВИЖЕНИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ и сформируйте оборотную ведомость (в нашем примере, с 01.03.04 по 31.03.04).

На экране откроется окно оборотной ведомости движения материальных ценностей за период … Отметьте клавишей «Spece » запись, по которой необходимо зарегистрировать хозяйственную операцию.

В контекстном меню выберите функцию «Добавление ХО».

В результате предыдущих действий, на экране будет выведено окно «Образцы хозяйственных операций», в котором Вы сможете подобрать нужный Вам образец или добавить необходимый образец, если он отсутствует. После выбора образца, нажмите кнопку «Выбрать» окна.

В ходе процесса отработки, Система предложит Вам выбрать раздел, в который будет помещена созданная хозяйственная операция..

Через некоторое время, которое Система затратит на процесс обработки, на экран будет выведено окно журнала подготовки хозяйственных операций. Здесь Вы можете проверить и откорректировать вновь зарегистрированные хозяйственные операции.

Нажмите кнопку «Записать» окна.

Существует возможность произвести из оборотной ведомости по материальным ценностям массовое оприходование или списание. Для этого выберите функцию контекстного меню «Массовое оприходование/списание».

ПОДГОТОВКА ВНУТРЕННЕГО ДОКУМЕНТА ПО ДАННЫМ ОБОРОТНОЙ ВЕДОМОСТИ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ОТРАБОТКА ЕГО В УЧЕТЕ

Выберите в главном меню раздел ОБОРОТНЫЕ ВЕДОМОСТИ / ДВИЖЕНИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ и сформируйте оборотную ведомость (в нашем примере, с 01.03.04 по 31.03.04).

На экране откроется окно оборотной ведомости движения материальных ценностей за период … Отметьте клавишей «Spece » запись, по которой необходимо зарегистрировать внутренний документ.

В контекстном меню выберите функцию «Указать количество » или нажмите клавишу «F3 ». На экране откроется форма «Задание количества ТМЦ для переноса в хозяйственную операцию»:

Вы можете указать количество ТМЦ для автоматического переноса его в проводку и нажать клавишу «Записать» формы.

Затем выберите функцию контекстного меню «Подготовка внутреннего документа » или нажмите клавишу «F7 ».

В результате предыдущих действий, на экране будет выведено окно «Внутренние документы», в котором Система предложит Вам выбрать раздел, в который будет помещен создаваемый внутренний документ.

После выбора раздела на экране откроется форма «Внутренние документы: Добавление». В нее автоматически перенесутся данные из строки оборотной ведомости движения материальных ценностей. Откорректируйте, если необходимо, внесенные значения и запишите.

Зайдите раздел ВНУТРЕННИЕ ДОКУМЕНТЫ и выделите внутренний документ, который хотите отработать в учете. Выберите в контекстном меню пункт «Отработка в учете » или воспользуйтесь клавишей «F3 ».

В результате предыдущих действий, на экране будет выведено окно «Образцы хозяйственных операций», в котором Вы сможете подобрать нужный Вам образец или добавить необходимый образец, если он отсутствует. После выбора образца, нажмите кнопку «Выбрать» окна.

В ходе процесса отработки, Система предложит Вам выбрать раздел, в который будет помещена созданная хозяйственная операция. Если Вы отрабатываете в учете несколько документов, которые должны быть помещены в один раздел, установите флажок «Исп. по умолчанию». Если флажок не установлен, Система будет выдавать запросы о том, в какой раздел поместить хозяйственную операцию для каждого отрабатываемого документа.

Через некоторое время, которое Система затратит на процесс обработки, на экран будет выведено окно журнала подготовки хозяйственных операций. Здесь Вы можете проверить и откорректировать вновь зарегистрированные хозяйственные операции.

Нажмите кнопку «Записать» окна. Данное окно будет закрыто на процесс отработки и активным вновь станет окно платежных документов.

ОТЧЕТ ПО ПРИХОДУ И РАСХОДУ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Сформируйте оборотную ведомость движения материальных ценностей на требуемый период.

В контекстном меню воспользуйтесь функцией «Печать отчета» или нажмите комбинацию клавиш «Shift+F4 ». Затем выберите необходимый отчет (в нашем примере – это отчет по приходу или расходу ТМЦ).

На экране появится форма: «Отчет по приходу ТМЦ». В поле ТИП ОТЧЕТА выберите полный или итоговый отчет.

Затем заполните поле ШАБЛОН ОТЧЕТА, выбрав необходимый шаблон из списка шаблонов с помощью функции контекстного меню «Автопоиск шаблонов».

Нажмите кнопку «Начать» формы.

Пересчет цены ТМЦ до указанной суммы используется для переоценки текущей позиции материальной ценности (одного наименования, закрепленной за одним и тем же материально-ответственным лицом и числящейся на одном и том же балансовом счете). Если в окне просмотра будут выведены позиции ТМЦ только для одного материально-ответственного лица или по одному наименованию материальных ценностей, то пересчет цены осуществляется последовательно для всех отмеченных позиций. Пересчет осуществляется на дату, на которую будет сформирована оборотная ведомость по движению материальных ценностей. Результаты пересчета оформляются в виде соответствующей операции.

Для пересчета цены ТМЦ:

В окне просмотра оборотной ведомости, нажимая клавишу «Space », отметьте одну или несколько записей.

Затем выберите функцию контекстного меню «Пересчет цены» или нажмите клавишу «F5 ». На экран будет выведена форма «Пересчет цены позиции до указанной суммы» для задания параметров переоценки.

Заполните поля формы и подтвердите свои действия, нажав кнопку ПЕРЕСЧИТАТЬ. В результате в учете появится новая хозяйственная операция, обороты по выбранной строке (или отмеченным строкам) ведомости будут переформированы.

Регистрация корректировочной операции для инвентаризационной ведомости используется для отражения в учете фактического количества ТМЦ при обнаружении расхождения количества материальных ценностей, числящихся на балансе предприятия, и имеющихся фактически после проведения инвентаризации.

Для регистрации корректировочной операции:

В окне просмотра оборотной ведомости выберите строку, для которой было обнаружено расхождение количества ТМЦ, и воспользуйтесь функцией контекстного меню «Корректировочная операция » или нажмите комбинацию клавиш «Shift+F5 »..

На экране отобразится форма «Корректировочная операция для инвентаризационной ведомости» для ввода данных.

Заполните поля данной формы и подтвердите свои действия нажатием кнопки ПЕРЕСЧИТАТЬ.

Результаты переучета ТМЦ отражаются в учете в виде соответствующей хозяйственной операции, обороты по выбранной строке ведомости будут переформированы. Просмотреть и вывести на печать результаты переучета можно в подразделе «Инвентаризационные ведомости» раздела Системы ОТЧЕТЫ, сформировав инвентаризационную опись.

ЗАДАНИЕ 10. ВЕДОМОСТЬ РАСЧЕТОВ С ДЕБИТОРАМИ-КРЕДИТОРАМИ

Расчеты с дебиторами-кредиторами могут учитываться в Системе на многих счетах (субсчетах). Но для каждого такого счета в словаре «План счетов» должна быть задана типовая форма аналитического учета 5, 6, 7 или 8. В зависимости от типовой формы, правила обработки данных дебиторско-кредиторской задолженности варьируются.

Учет взаимных расчетов с дебиторами и кредиторами производится в ведомостях взаимных расчетов. Ведомость открывается для каждого балансового счета дебиторов-кредиторов на один месяц. Ведомость состоит из строк. Строки создаются Системой автоматически.

Каждая строка ведомости характеризует задолженность по отношению к одному основанию для взаиморасчетов. Под основанием надо понимать совокупность наименования организации или физического лица и регистрационных данных, которые определены в настройке для каждого счета в отдельности.

Каждая строка ведомости содержит сальдо на начало учетного периода, итог оборотов по дебету, итог оборотов по кредиту, итоговое сальдо по строке. Итоговые обороты по строке ведомости формируются на основании сумм хозяйственных операций, относящихся к данной строке.

По мере регистрации и исправления хозяйственных операций Система формирует новые строки ведомости, а также вносит исправления в уже существующие строки. После того как зарегистрирована хозяйственная операция, Система просматривает ее проводки. Если один из счетов проводки имеет нужную типовую форму аналитического учета, Система пытается найти в регистре взаиморасчетов подходящую строку. Причем вначале Система ищет строку, все параметры которой в точности соответствуют характеристикам данной хозяйственной операции и данной проводки. Если такая строка не найдена, Система будет искать строку, в которой с параметрами проводки совпадают контрагент, счет и параметры, помеченные для данного счета в словаре «План счетов». Если и в соответствии с новыми условиями Системе не удается найти в регистре взаиморасчетов подходящей строки, такая строка создается. Причем в нее переносятся значения только тех параметров хозяйственной операции и проводки, которые помечены в плане счетов для данного счета (за исключением счета и мнемокода контрагента, которые заносятся в строку обязательно). Затем Система переносит сумму проводки соответственно в дебетовый или кредитовый оборот найденной или вновь созданной строки и переходит к рассмотрению следующей проводки хозяйственной операции.

При работе с ведомостью расчетов с дебиторами и кредиторами, после ее формирования, в Системе предусмотрены гибкие средства работы с каждой строкой ведомости. Эти средства могут быть использованы для нахождения и исправления ошибок, допущенных при регистрации хозяйственных операций (например, в наименованиях организаций и подотчетных лиц, основаниях взаимных расчетов), либо для выполнения сложных взаиморасчетов дебиторской и кредиторской задолженности. Находясь в окне просмотра ведомости, Вы можете:

сформировать и расформировать как всю ведомость целиком, так и отдельные ее строки;

найти и исправить данные одной из хозяйственных операций, отраженных в строке ведомости;

исключить из оборотов строки ведомости обороты отдельных хозяйственных операций;

присоединить проводки отдельных хозяйственных операций (из числа еще не отраженных в ведомости) к оборотам выбранной строки ведомости;

менять указанные в ведомости наименования дебиторов и кредиторов, основания расчетов, сальдо на начало учетного месяца;

свести несколько строк ведомости расчетов с дебиторами / кредиторами в одну строку;

выполнить переоценку дебиторской и кредиторской задолженности по отдельной строке ведомости, сформированной для счета по которому учет ведется в валюте.

Погашение задолженности (полное или частичное) означает, что Вы можете зарегистрировать в учете хозяйственные операции с использованием данных дебиторской и кредиторской задолженности, отраженных в ведомости. Зарегистрировав хозяйственную операцию, Система исправит и запись ведомости – задолженность исчезнет или уменьшится.

Если погашение задолженности должно сопровождаться подготовкой платежного документа, то Вы можете зарегистрировать нужный платежный документ с использованием данных дебиторской и кредиторской задолженности. На основании подготовленного платежного документа Вы можете зарегистрировать хозяйственную операцию по погашению задолженности.

Оборотные ведомости расчетов с дебиторами и кредиторами непосредственно связаны с формированием итоговых отчетных документов. Если ведомости не сформированы, то невозможно получить развернутые остатки по счетам расчетов и, соответственно, оборотный баланс, Главную книгу, баланс предприятия. Поэтому, независимо от формирования ведомости в течение учетного месяца, при его закрытии необходимо полностью сформировать ведомость и проверить ее. В ведомости должны быть отражены обороты всех хозяйственных операций по счету ведомости.

СФОРМИРУЙТЕ ВЕДОМОСТЬ РАСЧЕТОВ С ДЕБИТОРАМИ-КРЕДИТОРАМИ ПО СЧЕТУ № 631 И ПО СЧЕТУ № 371.

Выполните инструкцию ФОРМИРОВАНИЕ ВЕДОМОСТИ РАСЧЕТОВ С ДЕБИТОРАМИ-КРЕДИТОРАМИ

ЗАРЕГИСТРИРУЙТЕ ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ (НА ДАТУ СОСТАВЛЕНИЯ АКТА) ПО ПРЕДОСТАВЛЕННЫМ ТРАНСПОРТНЫМ УСЛУГАМ (Дб.№91 –Кр.№631) НА ОСНОВАНИИ:

ДОГОВОРА № 28 ОТ 02.03.04 ОТ ФИРМЫ «ВОЯЖ» НА СУММУ 400 ГРН. ПО АКТУ № 96 ОТ 08.03.04;

ДОГОВОРА № 28 ОТ 02.03.04 ОТ ФИРМЫ «ВОЯЖ» НА СУММУ 800 ГРН. ПО АКТУ № 97 ОТ 10.03.04.

Выполните инструкцию ВКЛЮЧЕНИЕ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ В ВЕДОМОСТЬ ВРУЧНУЮ

ЗАРЕГИСТРИРУЙТЕ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ 15.03.04 ПО ОПЛАТЕ ТРАНСПОРТНЫХ УСЛУГ ФИРМЕ «ВОЯЖ» (Дб.№631 – Кр.№311) НА СУММУ 400 ГРН. НА ОСНОВАНИИ ДОГОВОРА № 28 ОТ 02.03.04 ПО ПП № 98 ОТ 15.03.04.

ЗАРЕГИСТРИРУЙТЕ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ 10.03.04. ПО ЗАКРЫТИЮ ЗАДОЛЖЕННОСТИ КАДРОВОМУ АГЕНСТВУ «ПЕРСОНАЛ» ЗА ПРЕДОСТАВЛЕННЫЕ УСЛУГИ (Дб.№631-Кр.№311) НА СУММУ 1200 ГРН.(ПП № 99 ОТ 10.03.04).

ЗАРЕГИСТРИРУЙТЕ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ 20.03.04 ПО ЗАКРЫТИЮ ЗАДОЛЖЕННОСТИ ФИРМЕ «ВОЯЖ» ЗА ПРЕДОСТАВЛЕННЫЕ ТРАНСПОРТНЫЕ УСЛУГИ (Дб.№631 – Кр.№311) НА СУММУ 800 ГРН. ПО ПП № 100 ОТ 20.03.04. НА ОСНОВАНИИ ДОГОВОРА № 28 ОТ 02.03.04.

Выполните инструкцию ПОГАШЕНИЕ ДЕБИТОРСКОЙ/КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПУТЕМ СОЗДАНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА

РАСПЕЧАТАЙТЕ НАКОПИТЕЛЬНУЮ ВЕДОМОСТЬ ПО СЧЕТУ № 631.

Выполните инструкцию ПЕЧАТЬ НАКОПИТЕЛЬНОЙ ВЕДОМОСТИ ПО СЧЕТУ

ИНСТРУКЦИЯ К ЗАДАНИЮ

ФОРМИРОВАНИЕ ВЕДОМОСТИ РАСЧЕТОВ С ДЕБИТОРАМИ-КРЕДИТОРАМИ

Находясь в ГЛАВНОМ МЕНЮ программы, выберите раздел ОБОРОТКИ / РАСЧЕТЫ С ДЕБИТОРАМИ-КРЕДИТОРАМИ. На экране откроется окно «Расчеты с дебиторами-кредиторами: Условия отбора».

В поле СЧЕТ выберите из словаря «План счетов» номер счета, для которого формируется эта ведомость (в нашем примере, счет № 631).

Установите период формирования ведомости. Периодом будет определенный месяц и год (в нашем примере – март 2004 года). Нажмите кнопку «Установить» формы.

ВКЛЮЧЕНИЕ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ В ВЕДОМОСТЬ ВРУЧНУЮ

Выберите из главного меню программы УЧЕТ / ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ. В окне хозяйственных операций зарегистрируйте хозяйственную операцию с помощью словаря «Образцы хозяйственных операций».

Затем установите курсор на строку созданной хозяйственной операции. Выберите из контекстного меню «Переход в …» / «Ведомость взаиморасчетов» или нажмите клавишу «F3 ». На экране откроется окно «Расчеты с дебиторами-кредиторами: Условия отбора».

В поле СЧЕТ выберите из словаря «План счетов» номер счета, для которого формируется эта ведомость (в нашем примере, счет № 631).

Установите период формирования ведомости. Периодом будет определенный месяц и год (в нашем примере – март 2004 года). Нажмите кнопку «Установить» формы.

На экране появится сообщение (это сообщение появляется, если у счета № 631 в словаре «План счетов» установлен чеккер «Только ручное формирование ведомости»):

Выберите значение «Да». Система предложит сформировать ведомость дебиторов-кредиторов по определенному Вами счету на определенный месяц и год. Выберите значение формы «Сформировать».

Вы увидите зарегистрированную Вами операцию в этой ведомости.

ПОГАШЕНИЕ ДЕБИТОРСКО-КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Выберите из главного меню программы УЧЕТ / ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ. Находясь в окне просмотра хозяйственных операций, установите период отбора хоз. операций равный необходимому Вам месяцу.

Выберите из контекстного меню «Переход в …» / «Ведомость взаиморасчетов» или нажмите клавишу «F3 ». На экране откроется окно «Расчеты с дебиторами-кредиторами: Условия отбора».

В поле СЧЕТ выберите из словаря «План счетов» номер счета, для которого формируется эта ведомость (в нашем примере, счет № 631). Установите период формирования ведомости. Периодом будет определенный месяц и год (в нашем примере – март 2004 года). Нажмите кнопку «Установить» формы.

На экране будет показана ведомость по выбранному счету.

Переведите курсор на строку задолженности, подлежащую закрытию и выберите функцию «Погашение задолженности» или нажмите комбинацию клавиш «Ctrl+Enter ». На экране появится окно спецификации к хоз. операции, в котором указана полная сумма задолженности и в зависимости от знака итогового сальдо дебет или кредит счета ведомости. Задайте номер корреспондирующего счета и, если необходимо, измените сумму.

Перейдите в форму ДОБАВЛЕНИЕ ОПЕРАЦИИ. Заполните поля формы и запишите внесенные значения.

В результате в окне просмотра ведомости, отображенном на экране, обороты по дебету или кредиту выбранной строки будут изменены. Теперь обороты данной строки ведомости включают еще одну проводку.

ПОГАШЕНИЕ ДЕБИТОРСКО-КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПУТЕМ СОЗДАНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА

Находясь в окне просмотра списка платежных документов, выполните переход к ведомостям учета расчетов с дебиторами и кредиторами выбрав функцию «Платежный документ на закрытие задолженности» или нажав комбинацию клавиш «Shift+F7 ».

На экране откроется окно «Расчеты с дебиторами-кредиторами: Условия отбора».

В поле СЧЕТ выберите из словаря «План счетов» номер счета, для которого формируется эта ведомость (в нашем примере, счет № 631). Установите период формирования ведомости. Периодом будет определенный месяц и год (в нашем примере – март 2004 года). Нажмите кнопку «Установить» формы.

На экране будет показана ведомость по выбранному счету.

Выберите курсором нужную строку отобранной ведомости и нажмите клавишу «Выбрать». На экране будет отображено окно просмотра списка образцов словаря «Образцы платежных документов».

Выберите необходимый образец. На экране появится форма ДОБАВЛЕНИЕ ДОКУМЕНТА, в которой будут объединены данные из строки ведомости и образца.

Задайте необходимые значения в полях формы ДОБАВЛЕНИЕ ДОКУМЕНТА. Сохраните заданные значения кнопкой ЗАПИСАТЬ.

Для завершения работы отработайте платежный документ в учете. Задолженность будет погашена.

ПЕЧАТЬ НАКОПИТЕЛЬНОЙ ВЕДОМОСТИ К СЧЕТУ

Находясь в окне просмотра ведомости РАСЧЕТОВ С ДЕБИТОРАМИ / КРЕДИТОРАМИ, выберите функцию «Печать отчета» или нажмите клавишу «Shift+F4 ». Затем выберите отчет (в нашем примере, ведомости аналитического учета).

На экране появится форма. Заполните поля формы, выберите тип отчета (в нашем примере - ПОЛНЫЙ).

ПОЛНЫЙ – отчет содержит мнемокод дебитора-кредитора, реквизиты документа (основания взаимных расчетов), остаток на начало месяца (с пометкой «дебет» или «кредит»), остаток задолженности на момент формирования ведомости (с пометкой «дебет» или «кредит»), данные об оборотах по дебету и кредиту всех хозяйственных операций, образовавших строку ведомости. Для проводок с одинаковой корреспонденцией счетов отражается общая сумма проводок.

КРАТКИЙ – отличается от полного отчета тем, что данные оборотов по дебету (кредиту) приводится без указания корреспондирующего счета проводки.

ИТОГОВЫЙ отчет содержит только итоговую информацию.

Выберите шаблон отчета (в нашем примере – Накопительная ведомость по счету) и нажмите кнопку формы «Начать».

ЗАДАНИЕ 11. РЕГИСТРАЦИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В ВАЛЮТЕ.

В соответствии с законом, бухгалтерский учет ведется в национальной валюте. В то же время суммы многих хозяйственных операций проставляются в иностранной валюте. Система позволяет записать сумму каждой проводки по валютному счету (а также остатков и оборотов) в виде двух сумм – суммы в иностранной валюте и эквивалентной суммы в национальной (базовой) валюте. Пересчет производится Системой автоматически по данным словаря «Наименования и курсы валют». При регистрации подобных хозяйственных операций суммы в иностранной валюте пересчитываются в эквивалент в национальной валюте по курсу на день регистрации. При изменении курса иностранной валюты возникает необходимость в переоценке валютных активов и пассивов. Для этого служит раздел Системы «Переоценка валютных активов и пассивов».

Учет операций в иностранной валюте возможен только по счетам, для которых в словаре в «План счетов» установлен признак «мультивалютный» и только с применением валют, предварительно зарегистрированных в словаре «Наименование и курсы валют». В этом словаре необходимо систематически фиксировать текущие курсы всех использующихся в учете валют.

ЗАРЕГИСТРИРУЙТЕ ВАЛЮТУ – ДОЛЛАР США.

Выполните инструкцию РЕГИСТРАЦИЯ ВАЛЮТЫ

ВВЕДИТЕ КУРС ДОЛЛАРА США:

01.03.04 – 5.5 ГРН. ЗА ДОЛЛАР США;

10.03.04 – 5.53 ГРН. ЗА ДОЛЛАР США;

15.03.04 – 5.55 ГРН. ЗА ДОЛЛАР США;

20.03.04 – 5.6 ГРН. ЗА ДОЛЛАР США.

Выполните инструкцию ВВОД КУРСА ВАЛЮТЫ

ЗАРЕГИСТРИРУЙТЕ 01.03.04 ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ ПО ПЕРЕВОДУ 2200 ГРН. С РАСЧЁТНОГО СЧЁТА И ПОСТУПЛЕНИЕ 400 ДОЛЛАРОВ НА ВАЛЮТНЫЙ СЧЁТ (ПО КУРСУ НА 01.03.04).

Дб.№312 - Кр.№311 НА СУММУ 400$ (2200 ГРН.)

ЗАРЕГИСТРИРУЙТЕ 06.03.04 ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ (Дб.№201/1 - Кр.№632) ПО ПОЛУЧЕНИЮ ОТ ФИРМЫ «INGRID» ФИНИКОВ - 40 КГ ПО ЦЕНЕ 1$ ЗА КИЛОГРАММ.

(СЧЕТА № 201/1, 632 - ВАЛЮТНЫЕ).

ЗАРЕГИСТРИРУЙТЕ 15.03.04 ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ (Дб.№201/1 - Кр.№632) ПО ПОЛУЧЕНИЮ ОТ ФИРМЫ «SKALA» АПЕЛЬСИН - 13 КГ ПО ЦЕНЕ 2$ ЗА КИЛОГРАММ.

ЗАРЕГИСТРИРУЙТЕ 20.03.04 ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ (Дб.№ 632 - Кр.№312) ПО ОПЛАТЕ ФИРМАМ «INGRID» И «SKALA» 40$ И 26$ СООТВЕТСТВЕННО.

Выполните инструкцию РЕГИСТРАЦИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ В ВАЛЮТЕ

ВЫПОЛНИТЕ ПЕРЕОЦЕНКУ ВАЛЮТНЫХ СЧЕТОВ ДЛЯ СЧЁТА №312 ИЗ РАЗДЕЛА ОСТАТКИ / ПЕРЕОЦЕНКА ВАЛЮТНЫХ АКТИВОВ И ПАССИВОВ, А ДЛЯ СЧЁТА №632 - ИЗ ОКНА ВЕДОМОСТИ РАСЧЁТОВ С ДЕБИТОРАМИ - КРЕДИТОРАМИ ПО СОСТОЯНИЮ НА 31.03.04.

Выполните инструкцию ПЕРЕОЦЕНКА ВАЛЮТНЫХ СЧЕТОВ.

РАСПЕЧАТАЙТЕ НАКОПИТЕЛЬНУЮ ВЕДОМОСТЬ ПО СЧЁТУ №632 .

ИНСТРУКЦИЯ К ЗАДАНИЮ

Находясь в ГЛАВНОМ МЕНЮ программы, выберите СЛОВАРИ / НАИМЕН. И КУРСЫ ВАЛЮТ. На экране появится окно НАИМЕНОВАНИЯ И ТЕКУЩИЕ КУРСЫ ВАЛЮТ.

Для добавления нового типа валюты выберите функцию «Добавить » или нажмите клавишу «Insert». На экране появится форма для задания характеристик валюты.

В поле КОД ВАЛЮТЫ задаётся числовой код валюты по классификации ВЭБ.

В поле НАИМЕНОВАНИЕ ВАЛЮТЫ в первой строке введите официальное наименование валюты. В последующих строках введите наименования этой валюты и наименование её разменной монеты в именительном падеже единственного числа, родительном падеже единственного и множественного числа соответственно (например, «рубль / копейка», «рубля / копейки», «рублей / копеек»). Эта настройка необходима для формирования в отчетных документах суммы прописью. Для завершения операции нажмите кнопку ЗАПИСАТЬ.

ВВОД КУРСА ВАЛЮТЫ

Находясь в окне НАИМЕНОВАНИЯ И ТЕКУЩИЕ КУРСЫ ВАЛЮТ выберите курсором нужную Вам валюту. В таблице «История изменения курса» для данной валюты выберите функцию контекстного меню «Добавить ». На экране появится окно для заведения курса на определенную дату.

Введите дату и курс на эту дату. Запишите внесенные значения.

РЕГИСТРАЦИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ С ИСПОЛЬЗОВАНИЕМ ОБРАЗЦА

Для регистрации хозяйственной операции перейдите в раздел УЧЕТ / ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ.

В таблице списков хозяйственных операций таблице выберите функцию контекстного меню «Добавление »/ «Добавить по образцу ». В результате предыдущих действий, на экране будет выведено окно «Образцы хозяйственных операций», в котором Вы сможете подобрать нужный Вам образец и выбрать его из списка, нажав кнопку «Выбрать» окна. Если необходимый образец отсутствует, выберите пункт «Добавить ».

На экране Вы увидите форму ДОБАВЛЕНИЕ ОБРАЗЦА ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ.

Во вкладке «Проводки» при выборе валютных счетов становится доступным поле «Код валюты». В это поле Вы из словаря «Наименования и курсы валют» выбираете код валюты. При выборе курса на определенную дату становится доступным поле «Сумма в валюте», в которое запишите сумму хозяйственной операции в валюте. Сумму в гривневом эквиваленте Система рассчитает автоматически по определенному курсу.

Запишите внесенные значения во все вкладки формы.

ПЕРЕОЦЕНКА ВАЛЮТНЫХ СЧЕТОВ

Переоценка валютных активов и пассивов по счёту в целом.

Для переоценки валютного счёта выберите в ГЛАВНОМ МЕНЮ программы раздел ОСТАТКИ / ПЕРЕОЦЕНКА ВАЛЮТНЫХ АКТИВОВ И ПАССИВОВ, на экране появится форма для переоценки.

В поле ПЕРЕОЦЕНИТЬ СЧЁТ укажите валютный счёт для переоценке.

В поле ПО СОСТОЯНИЮ НА введите дату на которую будет зарегистрирована операция переоценки.

В полях СЧЁТ Д/ПРИБЫЛИ и Д/ УБЫТКОВ указывается номер счета, на который по результатам переоценки будет отнесена курсовая разница.

Нажмите кнопку НАЧАТЬ. По результатам выполнения переоценки в учёте хозяйственных операций появится операция "начислена курсовая разница".

Переоценка валютных активов и пассивов по строке ведомости учета расчётов с дебиторами и кредиторами.

В разделе ОБОРОТНЫЕ ВЕДОМОСТИ / РАСЧЕТЫ С ДЕБИТОРАМИ - КРЕДИТОРАМИ сформируйте по валютному счету оборотную ведомость дебиторов-кредиторов.

Выберите с контрагентом по оборотам которого будет вычисляться курсовая разница и нажмите клавишу «Shift+F9» или выберите функцию контекстного меню «Переоценка валютных активов/пассивов», на экране появится форма ПЕРЕОЦЕНКА ВАЛЮТНЫХ АКТИВОВ / ПАССИВОВ.

Заполните поля формы по аналогии с предыдущим описанием и завершите операцию нажатием кнопки НАЧАТЬ. В результате в строке ведомости изменятся значения оборотов и итогового сальдо, если с момента последней переоценки курс валюты изменился.

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ ПО СЧЕТУ № 632 «РАСЧЕТЫ С ИНОСТРАННЫМИ ПОСТАВЩИКАМИ» ЗА МАРТ 2004 Г.