Категория: Бланки/Образцы

Существует схема, которая позволяет оптимизировать производственный процесс. Многие компании передают сторонним фирмам свое сырье на переработку по давальческой схеме. Такой принцип производства широко распространен во многих сферах, от нефтяной до пищевой промышленности.

Суть метода в том, что создание товара с использованием метода давальческого сырья дает возможность произвести продукт с заданными параметрами без производственных мощностей. Для таких операций предусмотрена своя специфика бухгалтерского и налогового учета как для собственника исходных материалов, так и для переработчика. Для такого производства в обязательном порядке требуется составить договор подряда, согласно которому определяются обязанности и права сторон.

В целом, такая схема производства достаточно проста. С точки зрения экономики, обработка давальческого сырья — это особый вид сделки, по условиям которой заказчик продукции (его называют давалец) передает сырье сторонней компании и получает товар с заданными характеристиками. При этом договор подряда составляется таким образом, что и сырье, и готовая продукция находятся в собственности заказчика, а подрядчик выполняет определенный объем работ за установленное вознаграждение.

Исходные материалы могут быть приобретены давальцем, изготовлены самостоятельно или получены по условиям иных сделок. Подрядчик предоставляет свои производственные мощности для переработки сырья заказчика и получает за это определенное вознаграждение. Важно, что и продукты переработки, то есть отходы остаются в собственности заказчика. Договор предусматривает возможность дополнительных требований со стороны заказчика.

Изготовление товара из давальческого сырья отличается от других способов изготовления готовой продукции по некоторым параметрам:

Этот процесс производства особым образом отражается в учете. Заказчик указывает списание сырья в производство, при этом отражать реализацию этого сырья не требуется. В учете затрат отражают оплату за договор подряда.

Право собственности и на материал и на отходы остается за заказчиком, кроме случаев, когда отходы идут в часть оплаты сделки. Подрядчик несет ответственность за их сохранность согласно условиям договора. Поэтом подрядчик отражает движение сырья на забалансовых счетах и учитывает выручку за договор.

Составление договораСхемы по переработке давальческого сырья регулируются гражданским законодательством. Согласно ст. 220 ГК РФ, это изготовление движимого имущества путем обработки материалов, не принадлежащих переработчику. Также подобная деятельность регулируется ст.227 ГК. Гражданский Кодекс устанавливает, что основной документ, в котором прописаны обязанности сторон — это договор подряда. По нему происходит обработка давальческого сырья и начисляется оплата. В договоре можно учесть множество нюансов.

Договор, согласно Гражданскому Кодексу, не определяет к каким услугам или товарам относится переработка. Не разработано специальной формы, поэтому используют стандартный договор подряда. Если не указано иное, то собственник отходов — давалец. Исходные материалы в любом случае остаются в собственности заказчика. Составление и соблюдение условий по стандартному договору подряда регулируется гл. 37 ГК РФ. Заказчик обязуется оплатить работу и принять результат при условии выполнения подрядчиком работы в установленные сроки, также строго оговариваются объемы работ. Такой договор позволяет учесть достаточно много нюансов и указать дополнительные требования к процессу обработки, оформлению или использованию каких — либо методов производства.

Самый простой способ расчета цены заключается в суммировании оплаты за работу и закупочной цены исходных материалов. Стоимость продукта может незначительно изменяться в зависимости от способа оплаты по договору (денежными средствами или ресурсами), колебаний рыночной цены на исходное сырье и других нюансов. Точной формулы для расчета себестоимости не предусмотрено.

Сделка подряда на создание продукта из давальческого сырья предусматривает определение точной оплаты за работы подрядчика. При этом, согласно Гражданскому Кодексу, подрядчик должен использовать предоставленные материалы максимально экономно и предоставить полный отчет. Чтобы сформировать полную стоимость продукции, стоит учитывать расходы на транспортировку и хранение, расходы на посреднические услуги, командировочные выплаты, общепроизводственные и хозяйственные расходы.

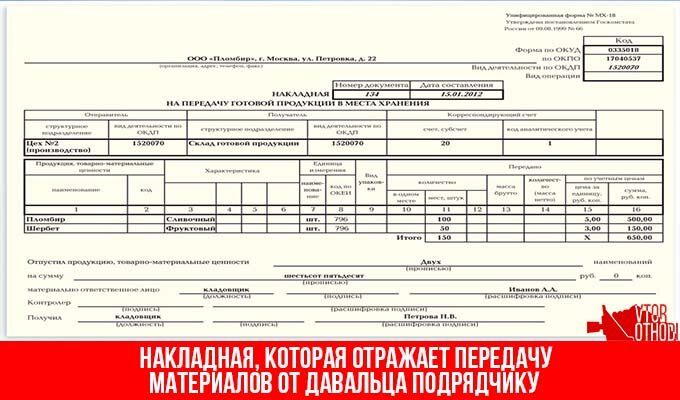

Заказчик обязан составить накладную по установленному образцу, где будет отражена оплата и порядок передачи материалов.

Когда переработка завершена, подрядчик предоставляет отчет об истраченных материальных ресурсах, а также о количестве израсходованного исходного сырья. Подрядчик предоставляет сведения о размере готовой продукции и отходов. Обе стороны должны ознакомиться с актом выполненных работ, оплата происходит сразу после этого или в сроки, предусмотренные договором.

Материалы, отданные стороннему подрядчику, все равно необходимо отражать в балансе предприятия, ведь право собственности на них в любом случае остается за заказчиком. Принято использовать для этого специальный счет. Если его нет, то стоит завести, так как материалы, находящиеся на стороннем производстве, не принято отражать на других счетах.

По рекомендациям Минфина, давалец отражает все бухгалтерские операции с сырьем на синтетическом учете для материальных запасов. Также стоит открыть дополнительные субсчета. Когда происходит списание материалов на производство, они переводятся с одного субсчета на другой.

Полное списание материалов, переданных на сторону, невозможно. Их продолжают учитывать на специальных счетах и переводить на иные субсчета. Если происходит списание, то операция переходит из категории переработки давальческого сырья в категорию перепродажи. Таким образом организация — заказчик может лишиться налоговых льгот.

Выбор кода ОКВЭДБухгалтерский учет ведется согласно рекомендациям Минфина России. В этом акте указаны основные правила для ведения давальческой деятельности. Минфин рекомендует также правильно выбирать коды ОКВЭД. Выбор кода зависит от того, работает ли организация только по давальческой схеме или имеет собственные мощности. При этом фирма, занимающаяся частично самостоятельным производством, частично — заказами переработки, может не менять основной код ОКВЭД. Если компания является исключительно заказчиком и не имеет своего производства, то нужно использовать коды ОКВЭД для торговли.

Важный момент — учет отходов. Это наиболее важно для промышленности, которая обрабатывает материалы с получением отходов повышенных классов опасности. Особенность переработки заключается в том, что по умолчанию собственником материалов и полученных из них отходов является заказчик. В случае, если отходы планируется оставить у подрядчика, то необходимо оформить безвозмездную передачу этих отходов в налоговом и бухгалтерском учете. Стоит знать, что согласно Налоговому Кодексу РФ, такая операция приравнивается к продаже, соответственно, на нее начисляется налог.

Если отходы относятся к категории возвратных, то порядок их учета предусмотрен в Методических указаниях Мифина. Возвратные отходы отражаются по стоимости их возможной реализации или использования. При этом стоимость отходов уменьшает стоимость сырья, поставленного на переработку.

Собственники отходовКак было указано ранее, отходы могут остаться у переработчика, либо могут быть переданы обратно заказчику. Этот процесс четко прописывается в договоре. Если отходы хранятся у переработчика, то их нужно отразить на соответствующем бухгалтерском счете.

Важно учесть, согласны ли стороны договора уменьшить стоимость работ на цену отходов. В случае, если заказчик и подрядчик согласны уменьшить стоимость работ в счет отходов, то отходы отражаются у подрядчика на счете для вспомогательных материалов. Если отходы не учитываются при определении стоимости сделки, то их передача от заказчика к переработчику квалифицируется как договор дарения. А переработчик может списывать стоимость отходов на счет 91 по мере их использования.

Получите бесплатно ответ Эксперта юриста за 5 минут

Рекомендуем к прочтению:

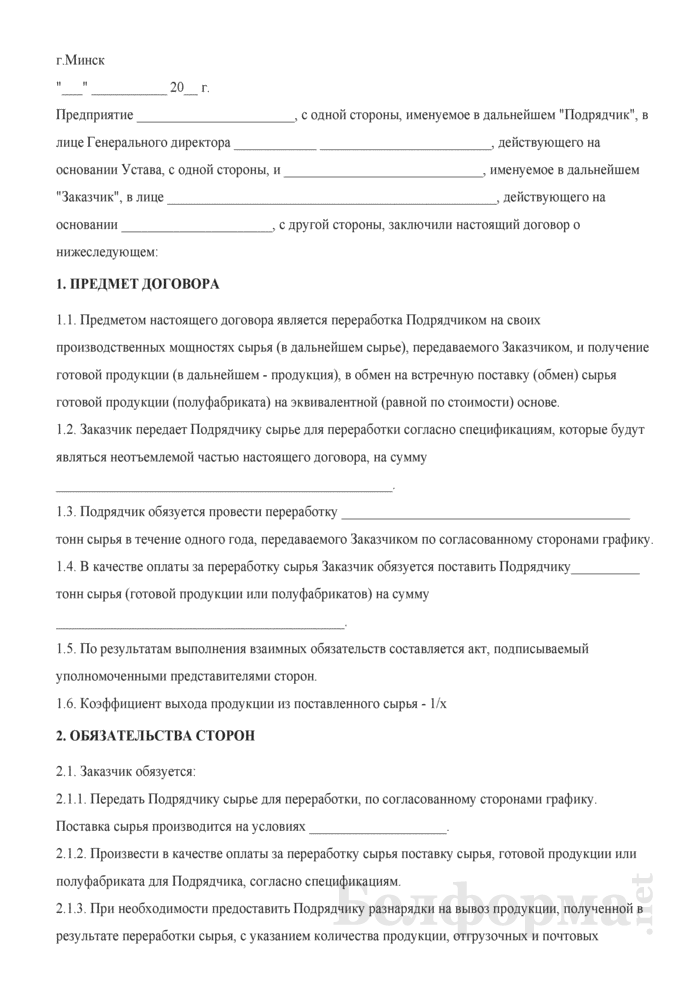

1.1. Подрядчик обязуется выполнить в соответствии с Заданием Заказчика работы по переработке сырья _____________ (указать наименование сырья), передать результат работ Заказчику в виде следующей готовой продукции: _______________, а Заказчик обязуется принять результат работ и оплатить выполненные работы в размере, указанном в настоящем договоре.

1.1.1. Форма Задания Заказчика приведена в Приложении N ___ к настоящему договору.

1.1.2. Задания от имени Заказчика могут подписывать следующие уполномоченные представители Заказчика: _______________ (указать должность и Ф.И.О.). Копии доверенностей указанных лиц приведены в Приложении N ___ к настоящему договору.

1.2. Подрядчик выполняет работы с использованием собственного оборудования, несет расходы на электроэнергию, приобретает за свой счет следующие расходные материалы: ________________________.

1.2.1. Подрядчик выполняет работы из сырья, переданного Заказчиком, в объемах и количестве, рассчитанных в Задании Заказчика.

Для упаковки готовой продукции Заказчик передает Подрядчику следующую тару/упаковку: ______________ в количестве: ___________.

Передача Заказчиком Подрядчику сырья и тары для упаковки результата работ осуществляется по акту приема-передачи сырья и тары для упаковки готовой продукции (Приложение N __).

Доставка сырья и тары/упаковки осуществляется силами и за счет Заказчика по адресу: ___________________.

1.3. Переработка сырья осуществляется по технологии: _______________ в соответствии с техническими условиями: ______________.

Нормы расходования сырья: _______________________.

1.3.1. Предоставляемое Заказчиком сырье должно отвечать следующим условиям: _______________________.

1.3.2. Предоставляемая Заказчиком тара/упаковка должна отвечать следующим условиям: _______________________.

1.3.3. Качество готовой продукции должно отвечать следующим требованиям: _______________________.

1.3.4. Сертификаты соответствия на сырье и тару/упаковку предоставляет Заказчик.

1.3.5. Сертификаты соответствия на готовую продукцию предоставляет Подрядчик.

1.4. Право собственности на сырье и результат работ (готовую продукцию) принадлежит Заказчику.

1.4.1. Отходы, образующиеся в процессе переработки, являются собственностью _______________.

Обязанность по утилизации отходов лежит на собственнике таких отходов.

1.5. Срок действия настоящего договора: с момента его подписания Сторонами по "___"_________ ___ г.

1.6. Цель использования готовой продукции: ____________________.

2. ЦЕНА РАБОТ. ПОРЯДОК РАСЧЕТОВ ПО ДОГОВОРУ2.1. Цена выполнения работ по настоящему договору составляет ________ руб. в том числе НДС - ___%, за ______ (указать единицу) готовой продукции.

2.2. Заказчик обязуется оплатить Подрядчику стоимость выполненных работ в течение ______ банковских дней после получения оригиналов следующих документов: акта выполненных работ, счета и счета-фактуры.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН3.1. Подрядчик обязан:

3.1.1. Не позднее _______ с момента получения от Заказчика сырья и тары по акту приема-передачи сырья и тары (Приложение N ___) оформить приходный ордер по форме N М-4 с указанием того, что сырье поступило на давальческих условиях, и приступить к переработке сырья, завершить переработку не позднее ________ с момента ее начала.

3.1.2. Произвести упаковку готовой продукции в тару не позднее ________ с момента завершения переработки сырья.

3.1.3. По окончании работ уведомить об этом Заказчика и согласовать с ним дату приема-передачи готовой продукции, подготовить к согласованной дате следующие документы: акт выполненных работ, счет, счет-фактуру, отчет о расходовании сырья, сертификат по качеству готовой продукции.

3.1.4. В день, согласованный Сторонами для приема-передачи, передать Заказчику готовую продукцию по форме N МХ-18, утвержденной Постановлением Росстата России от 09.08.1999 N 66, и документы, перечисленные в п. 3.1.3 настоящего договора.

3.1.5. Подрядчик обязан в срок ____________ предупредить Заказчика и до получения от него указаний приостановить работы при обнаружении:

а) непригодности или несоответствия предоставленного Заказчиком сырья и/или тары/упаковки условиям о качестве;

б) не зависящих от Подрядчика обстоятельств, которые угрожают качеству продукции либо создают невозможность завершения работ в срок.

3.1.6. В случае обнаружения Заказчиком недостатков готовой продукции и/или способа упаковки продукции, который исключает безопасную ее погрузку/транспортировку, согласовать с Заказчиком сроки и порядок исправления обнаруженных недостатков, исправить недостатки в соответствии с договоренностью.

3.2. Заказчик обязан:

3.2.1. Не позднее _______ с момента подписания Сторонами настоящего договора предоставить Подрядчику Задание Заказчика, сырье и тару/упаковку в следующем объеме: __________________.

3.2.2. Оплатить выполненные работы в порядке и на условиях, предусмотренных настоящим договором.

3.2.3. По получении уведомления Подрядчика о завершении работ согласовать с Подрядчиком дату приема-передачи готовой продукции.

3.2.4. Принять готовую продукцию не позднее даты, согласованной Сторонами.

3.2.5. В случае обнаружения недостатков готовой продукции и/или способа упаковки продукции, который исключает безопасную ее погрузку/транспортировку, сообщить об этом Подрядчику и согласовать с ним сроки и порядок исправления обнаруженных недостатков.

3.2.6. В случае получения уведомления Подрядчика, предусмотренного п. 3.1.5 настоящего договора, направить Подрядчику свои указания не позднее ________ с момента получения уведомления.

3.3. Подрядчик вправе:

3.3.1. Заключать по согласованию с Заказчиком договоры субподряда.

3.3.2. Не приступать к работам, приостановить начатые работы, а также отказаться от исполнения договора и потребовать возмещения понесенных документально подтвержденных убытков в случаях нарушения Заказчиком своих обязанностей, предусмотренных п. п. 3.2.1, 3.2.5, 3.2.6 настоящего договора.

3.4. Заказчик вправе:

3.4.1. Проверять ход и качество выполнения Подрядчиком Задания, давать Подрядчику указания по выполнению Задания и требовать отчетов о его выполнении.

3.4.2. Если Подрядчик не приступает своевременно к исполнению Задания или выполняет его настолько медленно, что завершение работ к согласованному сроку становится явно невозможным, отказаться от настоящего договора и потребовать возмещения понесенных документально подтвержденных убытков.

3.4.3. Если во время выполнения Задания станет очевидным, что результат работ не будет соответствовать условию о качестве, согласованному в настоящем договоре, по вине Подрядчика, установить Подрядчику срок для исправления недостатков работ, а в случае неисполнения Подрядчиком обязательства по исправлению недостатков в срок отказаться от настоящего договора и потребовать возмещения убытков либо поручить выполнение Задания третьему лицу за счет Подрядчика.

4. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ4.1. При возникновении между Сторонами спора по поводу любых недостатков готовой продукции по требованию любой из Сторон назначается экспертиза. Расходы на экспертизу несет Подрядчик (вариант: Стороны в равных долях). В случае если экспертизой установлено отсутствие вины Подрядчика, Подрядчик вправе потребовать от Заказчика возмещение своих расходов, понесенных на экспертизу.

5. ОТВЕТСТВЕННОСТЬ СТОРОН5.1. Подрядчик несет ответственность за гибель/повреждение предоставленного Заказчиком сырья с момента подписания акта приема-передачи сырья и тары для упаковки готовой продукции (Приложение N ___).

5.2. В случаях, если работа выполнена Подрядчиком с отступлениями от условий настоящего договора и Задания Заказчика, ухудшившими результат работ, или с иными недостатками, которые делают результат работ непригодным для использования в целях настоящего договора, Заказчик вправе по своему выбору потребовать от Подрядчика:

а) безвозмездного устранения недостатков в разумный срок;

б) соразмерного уменьшения установленной за работу цены;

в) возмещения своих расходов на устранение недостатков.

Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить Задание заново с возмещением Заказчику причиненных просрочкой исполнения убытков.

Если недостатки работ в установленный Заказчиком разумный срок не были устранены либо являются неустранимыми, Заказчик вправе отказаться от исполнения Задания или от исполнения договора и потребовать возмещения причиненных убытков.

5.3. В случае нарушения Подрядчиком срока выполнения работ Заказчик вправе потребовать от Подрядчика уплаты неустойки в размере ____ руб. за каждый день просрочки.

5.4. В случае нарушения Заказчиком срока оплаты выполненных работ Подрядчик вправе потребовать от Заказчика уплаты пени в размере, предусмотренном действующим законодательством Российской Федерации.

6. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА6.1. Настоящий договор может быть изменен или досрочно расторгнут по письменному соглашению Сторон.

6.1.1. Изменение условий договора оформляется Сторонами в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.

6.2. Настоящий договор может быть расторгнут в одностороннем порядке в случаях, предусмотренных п. 5 ст. 709, п. п. 2 - 3 ст. 715, п. 3 ст. 716, ст. 717, п. 2 ст. 719, п. 3 ст. 723 Гражданского кодекса Российской Федерации при условии письменного уведомления контрагента о расторжении не менее чем за _____ до даты предполагаемого расторжения.

7. КОНФИДЕНЦИАЛЬНОСТЬ7.1. К конфиденциальной информации в рамках настоящего договора относятся следующие сведения: _________________________.

7.2. Порядок и условия ограничения доступа к информации, составляющей коммерческую тайну: _________________________.

Порядок обращения с информацией, составляющей коммерческую тайну: _________________________.

Контроль за соблюдением порядка, установленного настоящим пунктом, возлагается на: _____________ (должность, Ф.И.О.) и состоит в осуществлении следующих действий: _________________________.

Перечень лиц, имеющих доступ к информации, составляющей коммерческую тайну: _________________________.

7.3. Стороны обязуются нанести на материальные носители, содержащие информацию, составляющую коммерческую тайну, или включить в состав реквизитов документов, содержащих такую информацию, гриф "Коммерческая тайна" с указанием обладателя такой информации (для юридических лиц - полное наименование и место нахождения, для индивидуальных предпринимателей - фамилия, имя, отчество гражданина, являющегося индивидуальным предпринимателем, и место жительства).

8. РАЗРЕШЕНИЕ СПОРОВ8.1. Споры, которые могут возникнуть при исполнении Сторонами настоящего договора, Стороны разрешают путем переговоров.

8.2. В случае если результат переговоров не будет достигнут, Стороны передают спор на рассмотрение суда по правилам подсудности, установленным действующим законодательством Российской Федерации.

9. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ9.1. Уведомления Сторон должны быть направлены одним из следующих способов: по факсу N ______, электронной почте _____________ или курьером по адресам, указанным в разделе 10 настоящего договора.

9.2. В остальном, что не предусмотрено настоящим договором, Стороны руководствуются действующим законодательством Российской Федерации.

9.3. Неотъемлемыми частями настоящего договора являются следующие Приложения:

9.3.1. Задание Заказчика (Приложение N ___).

9.3.2. Копии доверенностей уполномоченных представителей Заказчика (Приложение N ___).

9.3.3. Акт приема-передачи сырья и тары (Приложение N ___).

9.3.4. Копии сертификатов по качеству:

а) сырья, б) тары, в) готовой продукции (Приложение N ___).

9.3.5. Приходный ордер по форме N М-4 (Приложение N ___).

9.3.6. Накладная по форме N МХ-18 (Приложение N ___).

9.3.7. Акт выполненных работ (Приложение N ___).

9.3.8. Отчет о расходовании сырья (Приложение N ___).

10. АДРЕСА, БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНИнструкции для бухгалтера

Гражданско-правовое регулирование операций по переработке давальческого сырьяДавальческая переработка - это способ организации производства, при котором организация - заказчик (давалец) передает сырье организации - переработчику и получает от нее готовую продукцию.

Давальческие материалы - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (статья 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина Российской Федерации от 28 декабря 2001 года №119н "Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов").

С точки зрения гражданского законодательства договор на переработку давальческого сырья классифицируется как договор подряда. Следует особо отметить, что является ошибочным мнение, что данный договор можно рассматривать как договор мены (или бартерную операцию). С такой точкой зрения нельзя согласиться по следующим причинам.

Статьей 567 Гражданского кодекса Российской Федерации (далее ГК РФ) определено, что по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой, то есть признаками договора мены являются, во-первых, взаимная передача товара, а во-вторых, факт перехода права собственности на эти товары.

По давальческому контракту давалец передает переработчику сырье, однако, перехода права собственности при этом не происходит, давалец остается собственником переданного сырья и изготовленной продукции. Предметом договора является выполнение организацией работ по переработке сырья и изготовлению продукции, такие работы не могут называться товаром, и не приходится говорить о переходе права собственности на выполненные работы. Кроме того, оплата за выполненные работы может быть произведена денежными средствами, что также не соответствует условиям договора мены.

Некорректным является и определение давальческого договора как договора возмездного оказания услуг, так как изготовление продукции с использованием давальческого сырья считается не оказанием услуг, а выполнением работ, а статья 779 ГК РФ исключает из услуг отношения, возникшие по договору подряда.

Таким образом, давальческий контракт является разновидностью договора подряда и возникающие отношения должны регулироваться главой 37 "Подряд" ГК РФ.

Суть договора подряда заключается в том, что подрядчик обязуется выполнить по заданию заказчика определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Предметом договора подряда является изготовление или переработка вещи либо выполнение иных работ, результаты которых передаются заказчику. При передаче сырья давальцем переработчику обязательно должен быть составлен договор подряда в письменной форме.

Так, в Постановлении ФАС Западно-Сибирского округа от 13 сентября 2004 года №Ф04-6404/2004(А70-4502-20), суд постановил, что требования организации-переработчика о взыскании с давальца пеней по договорам поставки и на переработку давальческого сырья являются необоснованными, поскольку договоры являются незаключенными.

В соответствии с положениями главы 37 ГК РФ в договоре должны быть отражены следующие моменты:Промежуток времени между моментом передачи сырья переработчику и моментом передачи готовой продукции заказчику должен равняться времени, необходимому для осуществления технологического цикла по производству продукции. Передача аналогичной готовой продукции в момент получения сырья от заказчика не допускается, поскольку это приводит к возникновению договора мены.

При передаче готовой продукции заказчику составляется акт приемки. Заказчик имеет право ссылаться на обнаруженные недостатки только в том случае, если они отражены в акте.

В общем случае если заказчик принял готовую продукцию без проверки ее качества, в дальнейшем он лишается права ссылаться на недостатки, которые могли быть обнаружены при проведении приемки.

Данные требования могут быть предъявлены при условии, что недостатки обнаружены в пределах двух лет со дня передачи результатов работы либо в течение гарантийного срока. Если гарантийный срок составляет менее двух лет, а недостатки обнаружены в пределах двух лет со дня передачи готовой продукции, то при предъявлении претензий заказчик должен доказать, что недостатки возникли до передачи продукции заказчику.

Срок исковой давности для требований, предъявляемых в связи с ненадлежащим качеством выполненных работ, установлен в один год. Так, в Постановлении ФАС Центрального округа от 9 декабря 2004 года №А64-2249/04-6, Постановлении ФАС Западно-Сибирского округа от 13 сентября 2004 года №Ф04-6404/2004(А70-4502-20), Постановлении ФАС Центрального округа от 7 декабря 2004 года №А64-2194/04-5, суд правомерно принял решение о взыскании с ответчика стоимости переданного товара, поскольку ответчик не исполнил условия договора.

Материалы подготовлены группой консультантов-методологов «BKR-Интерком-Аудит»