Категория: Бланки/Образцы

дата и место подписания

_________________, именуем__ далее "Ссудополучатель", в лице _________________, действующ__ на основании _________________, с одной стороны, и гр. _________________, именуем__ в дальнейшем "Ссудодатель", с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Ссудодатель передает в безвозмездное временное пользование Ссудополучателю принадлежащий Ссудодателю на праве собственности автомобиль марки _________________, выпуска ______ года, двигатель N _________________, кузов N _________________, ___________ цвета, номерной знак _________________, Паспорт транспортного средства N _________________, выдан "___"________ ___ г. ______________ (далее - "Автомобиль").

1.2. Стоимость автомобиля устанавливается в размере ___________________ на основании акта оценки, являющегося Приложением к данному Договору.

1.3. Ссудодатель подтверждает, что указанный автомобиль никому не обещан, не продан, не является предметом залога, в споре и под арестом не состоит.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Ссудодатель обязуется:

2.1.1. Предоставить автомобиль в исправном состоянии по акту приема-передачи, являющемуся неотъемлемой частью настоящего Договора.

2.1.2. Передать Ссудополучателю вместе с Автомобилем его принадлежности, инструмент и относящиеся к нему документы (технический паспорт и т.п.).

2.2. Ссудополучатель обязуется:

2.2.1. По истечении срока действия Договора вернуть автомобиль в состоянии, соответствующем отраженному в акте приема-передачи, с учетом нормального износа.

2.2.2. Поддерживать автомобиль в исправном состоянии, производить его текущий ремонт за свой счет, а также нести иные эксплуатационные расходы. Горюче-смазочные материалы, необходимые для работы автомобиля, приобретаются Ссудополучателем за счет собственных средств.

3. СРОК ДЕЙСТВИЯ ДОГОВОРА3.1. Договор заключен на срок с "___"________ ___ г. по "___"________ ___ г.

По истечении этого срока Договор может быть продлен Сторонами по взаимному согласию на неопределенное время.

4.1. Ссудополучатель несет ответственность за сохранность автомобиля в рабочее время и в случае утраты или повреждения автомобиля в это время обязан возместить Ссудодателю причиненный ущерб либо предоставить равноценный автомобиль в течение _____ дней после его утраты или повреждения.

В случае задержки возмещения ущерба либо предоставления равноценного автомобиля в указанный срок Ссудодатель вправе потребовать от Ссудополучателя уплаты неустойки в размере ___% от стоимости ущерба либо оценочной стоимости автомобиля (п. 1.2 настоящего Договора) за каждый день просрочки.

4.2. Если Ссудодатель не передает автомобиль Ссудополучателю, последний вправе потребовать расторжения настоящего Договора и возмещения понесенного им реального ущерба.

4.3. Ссудодатель отвечает за недостатки автомобиля, которые он умышленно или по грубой неосторожности не оговорил при заключении настоящего Договора.

При обнаружении таких недостатков Ссудополучатель вправе по своему выбору потребовать от Ссудодателя безвозмездного устранения недостатков автомобиля или возмещения своих расходов на устранение недостатков либо досрочного расторжения Договора и возмещения понесенного им реального ущерба.

4.4. Ссудополучатель несет риск случайной гибели или случайного повреждения полученного в безвозмездное пользование автомобиля, если автомобиль был испорчен в связи с тем, что Ссудополучатель использовал его не в соответствии с настоящим Договором или назначением автомобиля либо передал его третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения автомобиля, если с учетом фактических обстоятельств мог предотвратить его гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь.

5. ДОСРОЧНОЕ РАСТОРЖЕНИЕ ДОГОВОРА5.1. Договор может быть расторгнут по соглашению Сторон.

5.2. Ссудодатель вправе потребовать досрочного расторжения настоящего Договора в случаях, когда Ссудополучатель:

- использует автомобиль не в соответствии с Договором или его назначением;

- не выполняет обязанностей по поддержанию автомобиля в исправном состоянии или его содержанию;

- существенно ухудшает состояние автомобиля;

- без согласия ссудодателя передал автомобиль третьему лицу.

5.3. Ссудополучатель вправе требовать досрочного расторжения Договора:

- при обнаружении недостатков, делающих нормальное использование автомобиля невозможным или обременительным, о наличии которых он не знал и не мог знать в момент заключения Договора;

- если в силу обстоятельств, за которые он не отвечает, автомобиль окажется в состоянии, непригодном для использования;

- если при заключении Договора ссудодатель не предупредил его о правах третьих лиц на автомобиль;

- при неисполнении Ссудодателем обязанности передать автомобиль либо его принадлежности и относящиеся к нему документы.

6.1. Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.2. Договор составлен в двух экземплярах, имеющих равную юридическую силу.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОНСм. Информационное письмо Президиума ВАС РФ от 22.12.2005 N 98 (п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации).

Договор безвозмездного пользования автомобилем

[указать место заключения договора] [число, месяц, год]

[Полное наименование юридического лица с указанием организационно-правовой формы], именуемое в дальнейшем "Ссудодатель", в лице [указать должность, Ф. И. О.], действующего на основании [документ, подтверждающий полномочия], с одной стороны и [наименование юридического лица с указанием организационно-правовой формы], именуемое в дальнейшем "Ссудополучатель", в лице [указать должность, Ф. И. О.], действующего на основании [документ, подтверждающий полномочия], с другой стороны заключили настоящий договор о нижеследующем:

1. Предмет договора

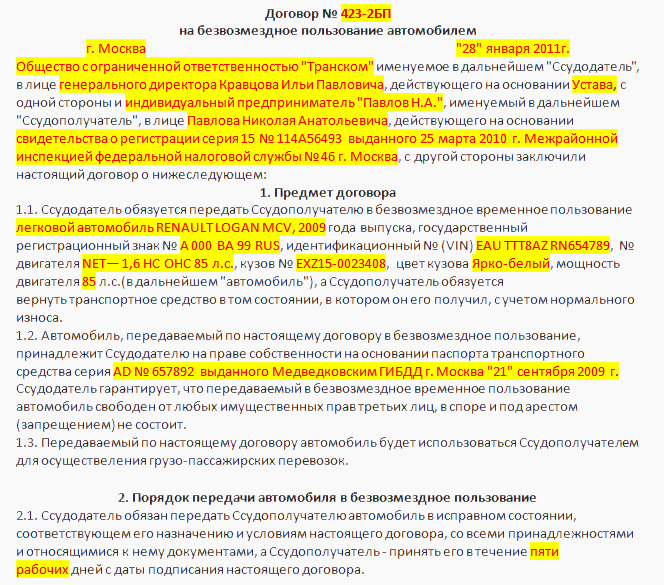

1.1. Ссудодатель обязуется передать Ссудополучателю в безвозмездное временное пользование транспортное средство марки [вписать нужное], [значение] года выпуска, государственный регистрационный знак [вписать нужное], идентификационный N [вписать нужное], модель N двигателя [вписать нужное], шасси (рама) N [вписать нужное], кузов (прицеп) N [вписать нужное], цвет кузова (кабины) [вписать нужное], мощность двигателя, л.с. (кВт) [вписать нужное] (в дальнейшем в тексте договора именуется "автомобиль"), а Ссудополучатель обязуется вернуть транспортное средство в том состоянии, в котором он его получил, с учетом нормального износа.

1.2. Автомобиль, передаваемый по настоящему договору в безвозмездное пользование, принадлежит Ссудодателю на праве собственности на основании паспорта транспортного средства серия [вписать нужное] N [вписать нужное], выданного [указать наименование органа, выдавшего ПТС] [число, месяц, год], свидетельства о регистрации транспортного средства серия [вписать нужное] N [вписать нужное], выданного [указать наименование органа, выдавшего документ] [число, месяц, год].

Ссудодатель гарантирует, что передаваемый в безвозмездное временное пользование автомобиль свободен от любых имущественных прав третьих лиц, в споре и под арестом (запрещением) не состоит.

1.3. Передаваемый по настоящему договору автомобиль будет использоваться Ссудополучателем для [указать целевое назначение автомобиля, например, для осуществления пассажирских перевозок].

2. Порядок передачи автомобиля в безвозмездное пользование

2.1. Ссудодатель обязан передать Ссудополучателю автомобиль в исправном состоянии, соответствующем его назначению и условиям настоящего договора, со всеми принадлежностями и относящимися к нему документами, а Ссудополучатель - принять его в течение [значение] дней с даты подписания настоящего договора.

2.2. Передача автомобиля осуществляется по передаточному акту, являющемуся Приложением N 1 к настоящему договору, который подписывается уполномоченными лицами Ссудодателя и Ссудополучателя и подписание которого свидетельствует о передаче автомобиля в безвозмездное пользование Ссудополучателю.

2.3. Передаваемый автомобиль находится в исправном состоянии.

3. Срок безвозмездного пользования

3.1. Срок безвозмездного пользования автомобилем составляет [значение] лет с момента принятия Ссудополучателем автомобиля в пользование на основании передаточного акта.

3.2. Срок безвозмездного пользования может быть сокращен только по соглашению сторон.

3.3. Согласно пункту 2 статьи 621 Гражданского кодекса Российской Федерации, если Ссудополучатель продолжает пользоваться автомобилем после истечения срока договора при отсутствии возражений со стороны Ссудодателя, договор считается возобновленным на тех же условиях на неопределенный срок.

4. Обязанности Ссудодателя

- передать автомобиль Ссудополучателю в безвозмездное пользование в сроки, указанные в пункте 2.1 настоящего договора, полностью укомплектованным и пригодным к эксплуатации по передаточному акту;

- сообщить Ссудополучателю о недостатках автомобиля, если таковые имеются;

- по требованию Ссудополучателя устранить за свой счет обнаруженные недостатки либо возместить Ссудополучателю понесенные им расходы по устранению обнаруженных недостатков.

5. Обязанности Ссудополучателя

- поддерживать автомобиль в исправном состоянии, нести все расходы по его содержанию, обеспечивать автомобиль запчастями, ГСМ, необходимыми для эксплуатации автомобиля;

- своими силами и за свой счет осуществлять эксплуатацию автомобиля в соответствии с его назначением;

- осуществлять все виды текущего ремонта, необходимого для нормальной эксплуатации автомобиля;

- своевременно производить технические осмотры автомобиля;

- производить за свой счет все виды ремонта, включая капитальный, обслуживание автомобиля в соответствии с техническими требованиями;

- обеспечить сохранность автомобиля;

- по окончании срока действия настоящего договора вернуть автомобиль в том состоянии, в котором он его получил, с учетом нормального износа и в технически исправном состоянии;

- Ссудополучатель не имеет права без предварительного письменного согласия Ссудодателя передавать автомобиль в пользование третьим лицам.

6. Ответственность сторон

6.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

6.2. Ссудодатель отвечает за недостатки автомобиля, которые он умышленно или по грубой неосторожности не оговорил при заключении договора безвозмездного пользования и не указал в передаточном акте. При обнаружении таких недостатков Ссудополучатель вправе по своему выбору потребовать от Ссудодателя безвозмездного устранения недостатков в автомобиле либо возмещения своих расходов на устранение недостатков, либо досрочного расторжения настоящего договора и возмещения понесенного им реального ущерба (пункт 1 статьи 693 Гражданского кодекса Российской Федерации).

6.3. Ссудодатель не отвечает за недостатки автомобиля, которые были оговорены при заключении настоящего договора, либо были заранее известны Ссудополучателю, либо должны были быть обнаружены Ссудополучателем во время осмотра автомобиля или проверки его исправности при заключении договора или при передаче автомобиля (пункт 3 статьи 693 Гражданского кодекса Российской Федерации).

6.4. На основании статьи 697 Гражданского кодекса Российской Федерации Ссудодатель отвечает за вред, причиненный третьему лицу в результате использования автомобиля, если не докажет, что вред причинен вследствие умысла или грубой неосторожности Ссудополучателя или лица, у которого этот автомобиль оказался с согласия Ссудодателя.

6.5. В соответствии со статьей 696 Гражданского кодекса Российской Федерации Ссудополучатель несет риск случайной гибели или случайного повреждения полученного в безвозмездное пользование автомобиля, если автомобиль был испорчен, поврежден или уничтожен в связи с тем, что он использовал его не в соответствии с договором безвозмездного пользования или назначением автомобиля либо передал его третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения автомобиля, если с учетом фактических обстоятельств мог предотвратить его гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь.

7. Порядок возврата автомобиля

7.1. По истечении срока безвозмездного пользования автомобилем Ссудополучатель обязан передать Ссудодателю автомобиль в день окончания срока по передаточному акту.

7.2. В момент подписания передаточного акта Ссудополучатель обязан также возвратить все ранее полученные от Ссудодателя документы.

7.3. С момента подписания передаточного акта автомобиль считается возвращенным Ссудодателю.

7.4. Автомобиль должен быть возвращен Ссудодателю в том состоянии, в котором Ссудополучатель его получил, с учетом нормального износа.

8. Условия и порядок досрочного расторжения договора

8.1. Настоящий договор может быть досрочно расторгнут:

по обоюдному согласию сторон с письменным уведомлением за [значение] месяца.

8.2. По требованию Ссудодателя настоящий договор может быть досрочно расторгнут в случаях, когда Ссудополучатель:

- использует автомобиль не в соответствии с условиями настоящего договора или целевым назначением автомобиля, указанным в п. 1.3. настоящего договора;

- не выполняет обязанностей по поддержанию автомобиля в надлежащем состоянии;

- существенно ухудшает состояние автомобиля;

- передал автомобиль в пользование третьему лицу без согласия Ссудодателя.

8.3. По требованию Ссудополучателя настоящий договор может быть расторгнут досрочно, если:

- обнаружены недостатки, о которых Ссудодатель умолчал и которые существенно затрудняют использование автомобиля по целевому назначению;

- Ссудодатель не предупредил его о правах третьих лиц на передаваемый в безвозмездное пользование автомобиль.

9. Прочие условия. Заключительные положения

9.1. Права Ссудополучателя по настоящему договору не могут быть предметом залога.

9.2. Претензии, возникающие по настоящему договору, должны быть предъявлены в течение [значение] календарных дней после возникновения основания для их предъявления.

9.3. Сторона, получившая претензию, обязана рассмотреть ее и ответить по существу претензии (подтвердить согласие на полное или частичное ее удовлетворение или сообщить о полном или частичном отказе в ее удовлетворении) в [значение]-дневный срок.

9.4. Все споры, возникающие в процессе исполнения настоящего договора, будут решаться путем переговоров.

9.5. В случае недостижения согласия спорные вопросы подлежат рассмотрению в порядке, установленном действующим законодательством РФ.

9.6. Во всем остальном, что не предусмотрено настоящим договором, подлежит применению законодательство Российской Федерации.

9.7. После подписания настоящего договора все предыдущие переговоры и переписка по нему теряют силу.

9.8. Все изменения и дополнения к настоящему договору будут считаться действительными, если они составлены в письменной форме и подписаны уполномоченными лицами обеих сторон.

9.9. Настоящий договор подписан в двух подлинных экземплярах, имеющих равную юридическую силу, и хранится по одному у каждой из сторон.

9.10. Приложение N 1 является неотъемлемой частью настоящего договора.

9.11. Вся переписка между Ссудодателем и Ссудополучателем осуществляется путем направления писем, телеграмм, телексов, а также по электронной почте по адресам, указанным в п. 10 настоящего договора.

1. Приложение N 1. Передаточный акт на [значение] л.

10. Подписи, адреса и реквизиты сторон

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

к договору безвозмездного пользования автомобилем

от [число, месяц, год] N [вписать нужное]

[указать место заключения договора] [число, месяц, год]

[Полное наименование юридического лица с указанием организационно-правовой формы], именуемое в дальнейшем "Ссудодатель", в лице [указать должность, Ф. И. О.], действующего на основании [документ, подтверждающий полномочия], с одной стороны и [наименование юридического лица с указанием организационно-правовой формы], именуемое в дальнейшем "Ссудополучатель", в лице [указать должность, Ф. И. О.], действующего на основании [документ, подтверждающий полномочия], с другой стороны составили настоящий акт о нижеследующем:

1. Ссудодатель передал, а Ссудополучатель принял транспортное средство марки [вписать нужное], [значение] года выпуска, государственный регистрационный знак [вписать нужное], идентификационный N [вписать нужное], модель N двигателя [вписать нужное], шасси (рама) N [вписать нужное], кузов (прицеп) N [вписать нужное], цвет кузова (кабины) [вписать нужное], мощность двигателя, л.с. (кВт) [вписать нужное], краткое описание технического состояния автомобиля: [указать необходимую информацию о техническом состоянии автомобиля, например, показания спидометра, наличие дополнительного оборудования и т. д.] (в дальнейшем в тексте договора именуется "автомобиль"), для [указать целевое назначение автомобиля, например, для осуществления пассажирских перевозок].

2. При приеме-передаче стороны установили, что автомобиль находится в исправном состоянии, отвечает требованиям, предъявляемым к автомобилям такой марки при их эксплуатации. Внешних повреждений и недостатков при осмотре не обнаружено. Ссудополучатель не имеет претензий к Ссудодателю по состоянию и внешнему виду передаваемого автомобиля.

2. При приеме-передаче стороны установили, что автомобиль находится в исправном состоянии. При осмотре обнаружены следующие внешние повреждения и недостатки:

[перечислить повреждения и недостатки, которые выявлены при приеме-передаче автомобиля].

Ссудополучатель не имеет претензий к Ссудодателю по состоянию и внешнему виду передаваемого автомобиля.

3. Одновременно с передачей Ссудодатель передает Ссудополучателю следующие документы:

[перечислить наименования и реквизиты передаваемых документов на автомобиль].

4. Настоящий акт составлен и подписан в двух экземплярах, имеющих равную юридическую силу, и хранится по одному у каждой из сторон.

5. Настоящий акт является неотъемлемой частью Договора безвозмездного пользования автомобилем от [число, месяц, год].

Подписи, адреса и реквизиты сторон

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

Советы офисному сотруднику:Нашей организации (УСНО) физическое лицо передает по договору безвозмездного пользования автомобиль (КАМАЗ).Вопрос: можем ли брать в затраты гсм и ремонт авто. и как отразить в налоговом учете принятый автомобиль?

Если организация платит единый налог с разницы между доходами и расходами, расходы на гсм и ремонт основных средств можно учесть в составе расходов при расчете единого налога.

Как учесть поступление основных средств и нематериальных активов при упрощенке

Организации на упрощенке могут учесть при расчете единого налога стоимость приобретенных основных средств (нематериальных активов) при условии их фактической оплаты. Такой порядок следует из подпунктов 1. 2 пункта 1 статьи 346.16, пункта 2 статьи 346.17 Налогового кодекса РФ и подтверждается письмами Минфина России от 8 февраля 2013 г. № 03-11-06/2/3022. от 3 февраля 2010 г. № 03-11-06/2/14. от 29 января 2010 г. № 03-11-06/2/09 .

Что касается сопутствующих расходов (расходы на доставку, монтаж и т. д.), то необходимо отметить следующее. При получении основных средств безвозмездно или в качестве вклада в уставный капитал (имущество) такие расходы формируют их первоначальную стоимость. Поэтому учитывайте их как расходы на приобретение основных средств (абз. 6 подп. 3 п. 3 ст. 346.16 НК РФ. п. 9. 10 и 12 ПБУ 6/01).

Пример признания расходов при безвозмездном поступлении основного средства. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ЗАО «Альфа» применяет упрощенку с 1 января текущего года.

13 апреля организация получила безвозмездно легковой автомобиль, ранее бывший в эксплуатации. Его рыночная стоимость – 90 000 руб. Стоимость услуг сторонней организации по доставке автомобиля составила 23 600 руб. (в т. ч. НДС – 3600 руб.). Эти расходы были оплачены 18 апреля. Автомобиль был введен в эксплуатацию 17 апреля.

Автомобиль признается амортизируемым имуществом (п. 1 ст. 256. п. 1 ст. 257 НК РФ).

Первоначальная стоимость безвозмездно полученного автомобиля формируется из его рыночной стоимости и затрат, связанных с доведением его до состояния, пригодного к использованию (п. 10. 12 ПБУ 6/01). Однако рыночную стоимость автомобиля организация не может учесть в составе расходов. Поэтому при расчете единого налога можно учесть только расходы по доставке автомобиля.

Поскольку НДС включается в первоначальную стоимость основного средства, отдельно его учитывать не нужно (п. 3 ст. 346.11. подп. 3 п. 2 ст. 170 НК РФ и п. 10 и 12 ПБУ 6/01).

При расчете единого налога бухгалтер учел расходы на доставку автомобиля в следующем порядке.

Отчетный (налоговый) период

Дата признания расхода

Сумма, которая будет уменьшать доходы при расчете единого налога при упрощенке (руб.)

Как оформить и отразить в бухучете и при налогообложении получение основных средств безвозмездно

Безвозмездно полученными признаются основные средства, при поступлении которых у организации не возникает обязанности оплатить их или вернуть обратно дарителю (п. 1 ст. 572 ГК РФ ).

Безвозмездно получать имущество стоимостью свыше 3000 руб. от коммерческих организаций (кроме коммерческих организаций-учредителей, если такая обязанность предусмотрена в их уставе ) запрещено (подп. 4 п. 1 ст. 575 ГК РФ ). При безвозмездном получении основных средств от некоммерческой организации или от гражданина нужно заключить договор дарения. Если сумма сделки между организациями превышает 3000 руб. оформите письменный договор. Если не превышает, договор может быть заключен устно. Договор между гражданином и организацией независимо от суммы сделки можно заключить как в устной, так и в письменной форме. Такой порядок следует из статей 574 и 575 Гражданского кодекса РФ.

Организации, применяющие упрощенку, обязаны вести бухучет в полном объеме (ст. 2. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при отражении в бухучете безвозмездно поступивших основных средств применяйте такие же правила. как и при общей системе налогообложения.

В момент получения основных средств их рыночную стоимость учтите в составе доходов для расчета единого налога (п. 1 ст. 346.15. п. 8 ст. 250. п. 1 ст. 346.17 НК РФ). Если основные средства получены от учредителя, доля которого в уставном капитале составляет более 50 процентов, стоимость таких объектов в налоговую базу не включайте (подп. 1 п. 1.1 ст. 346.15 и подп. 11 п. 1 ст. 251 НК РФ).

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении получение имущества в безвозмездное пользование

Договор безвозмездного пользования имеет сходство с договором аренды. В частности, к договору ссуды применяются некоторые положения главы 34 «Аренда» Гражданского кодекса РФ (п. 2 ст. 689 ГК РФ ). Подробнее об этом см. таблицу .

Факт получения (возврата) имущества оформите документом в произвольной форме, так как унифицированного бланка для этого не предусмотрено. Главное, чтобы он содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Например, при получении имущества составьте акт приема-передачи имущества в безвозмездное пользование. Такой порядок следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

На полученное основное средство можно открыть отдельную инвентарную карточку формы № ОС-6. утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7. При этом для учета полученного имущества можно использовать инвентарные номера, присвоенные ему самим ссудодателем. Об этом сказано в пункте 14 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. (Несмотря на то что данное правило применяется при получении имущества в аренду, его можно (но не обязательно) применять для организации учета и при получении имущества в ссуду, так как эти сделки во многом схожи.)

Имущество, полученное в безвозмездное пользование, отразите за балансом. Специального счета для отражения безвозмездно полученного имущества Планом счетов не предусмотрено. Поэтому организация вправе:

Бесплатное пользование чужим имуществом является безвозмездно полученным имущественным правом, которое в целях расчета единого налога при упрощенке признается доходом ссудополучателя.

В налоговую базу данный доход включите исходя из рыночных цен на аренду идентичного имущества. Такой порядок следует из пункта 1 статьи 346.15 и пункта 8 статьи 250 Налогового кодекса РФ и подтверждается письмами Минфина России от 25 августа 2014 г. № 03-11-11/42295. от 12 мая 2012 г. № 03-03-06/1/243 .

Расходы, связанные с получением, содержанием и использованием имущества, учтите при расчете единого налога, только если они предусмотрены в статье 346.16 Налогового кодекса РФ и обязанность нести их возложена на ссудополучателя договором или законом (п. 2 ст. 346.16. п. 1 ст. 252 НК РФ, письмо Минфина России от 30 ноября 2006 г. № 03-11-04/2/251 ). Это касается, например, расходов по поддержанию имущества в исправном состоянии (включая проведение текущего и капитального ремонта) (ст. 695 ГК РФ. подп. 3 п. 1 ст. 346.16 НК РФ ).

При этом обязательным условием для признания расходов является их оплата (п. 2 ст. 346.17 НК РФ ).

Затраты, связанные с содержанием и использованием имущества непроизводственного назначения. при расчете единого налога не учитывайте. Связано это с тем, что расходы, которые уменьшают налоговую базу, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Пример отражения в бухучете и при налогообложении имущества, полученного в безвозмездное пользование. Организация применяет упрощенку и ведет бухучет в полном объеме

ООО «Альфа», применяющее упрощенку, получило в безвозмездное пользование от своего учредителя грузовой автомобиль стоимостью 1 000 000 руб. По данным независимого оценщика, аренда аналогичного автомобиля стоит 40 000 руб. в месяц (без учета НДС).

Бухгалтер «Альфы» для учета безвозмездно полученного имущества использует счет 001 «Арендованные основные средства». Получение помещения в безвозмездное пользование бухгалтер отразил так:

Дебет 001

– 1 000 000 руб. – принят к учету автомобиль по договору безвозмездного пользования (на основании акта приема-передачи ).

В книге учета доходов и расходов «Альфа» ежемесячно отражает доход от безвозмездного пользования имуществом в размере 40 000 руб. который увеличивает налоговую базу по единому налогу.

Как отразить при налогообложении расходы на ремонт основных средств. Организация применяет специальный налоговый режим

Если организация платит единый налог с доходов, то расходы на ремонт основных средств налоговую базу не уменьшают. При данном объекте налогообложения расходы не учитываются (п. 1 ст. 346.18 НК РФ ).

Если организация платит единый налог с разницы между доходами и расходами, расходы на ремонт основных средств можно учесть в составе расходов при расчете единого налога (подп. 3 п. 1 ст. 346.16 НК РФ ). Суммы НДС, уплаченного поставщикам (подрядчикам), также уменьшают налоговую базу (подп. 8 п. 1 ст. 346.16 НК РФ ).

Расходы на ремонт арендованных основных средств учитывайте, если:

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на ремонт основных средств (п. 2 ст. 346.17 НК РФ ). Например, если организация ремонтирует основное средство собственными силами, то стоимость запчастей включите в налоговую базу по мере их замены (составления акта о замене запчасти ) и оплаты поставщику (п. 2 ст. 346.17. п. 2 ст. 346.16. п. 1 ст. 252 НК РФ), а зарплату сотрудников – по мере выплаты сотрудникам (п. 2 ст. 346.17 НК РФ ).