Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федерального архивного агентства от 19 января 2016 г. № 5 “Об утверждении порядка составления, утверждения и ведения бюджетных смет федеральных казенных учреждений, подведомственных Росархиву, на 2016 год”

Обзор документа

Обзор документа

24 февраля 2016

В соответствии с пунктом 1 статьи 217, пунктом 1 статьи 219.1 и пунктом 1 статьи 221 Бюджетного кодекса Российской Федерации, а также руководствуясь приказом Минфина России от 20 ноября 2007 г. № 112н (с изменениями от 23.09.2013 г.) «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» приказываю:

1. Утвердить прилагаемый Порядок составления, утверждения и ведения бюджетной росписи федерального бюджета и бюджетных смет федеральных казенных учреждений, подведомственных Росархиву, на 2016 год.

2. Руководителям подведомственных Росархиву федеральных казенных учреждений принять к руководству и исполнению настоящий Порядок составления, утверждения и ведения бюджетных смет федеральных казенных учреждений, подведомственных Росархиву, на 2016 год (далее - Порядок).

3. Контроль за исполнением настоящего приказа оставляю за собой.

Порядок1. Настоящий Порядок разработан в соответствии с пунктом 1 статьи 221, статьями 217 и 242 Бюджетного кодекса, приказами Минфина России от 01 июля 2013 г. № 65н (в ред. Приказа Минфина России от 01.12.2015 г. № 190н) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", 20 ноября 2007 г. № 112н (в ред. Приказа Минфина России от 23.09.2013 г. № 98н) «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» и 30 ноября 2015 г. № 187н «Об утверждении Порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета)» и устанавливает на 2016 год порядок составления, утверждения и ведения бюджетных смет (далее - сметы) федеральных казенных учреждений, подведомственных Росархиву.

2. Сметы федеральных казенных учреждений, подведомственных Росархиву (далее - учреждения), утверждаются Росархивом на период одного финансового года по форме согласно Приложению № 1.

3. Сметы составляются на основании доведенных до учреждений в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года.

4. Показатели сметы формируются в разрезе кодов вида расходов федерального бюджета бюджетной классификации Российской Федерации с обязательной аналитической расшифровкой направлений расходов.

5. Смета составляется в двух экземплярах, утверждается руководителем Росархива, (или заместителем руководителя, уполномоченным утверждать смету), и заверяется гербовой печатью Росархива.

6. Смета согласовывается с начальником отдела финансово-экономической работы и организации государственных закупок Росархива или его заместителем, и подписывается руководителем учреждения и начальником экономической службы (или главным бухгалтером) учреждения.

II. Общие положения ведения бюджетной сметы7. Ведением сметы является внесение изменений в смету в пределах доведенных учреждению в установленном порядке объемов соответствующих лимитов бюджетных обязательств.

Внесение изменений в смету осуществляется путем утверждения сумм увеличения и (или) уменьшения объемов сметных назначений в случае изменения:

доведенного учреждению в установленном порядке дополнительного объема лимитов бюджетных обязательств;

распределения сметных назначений по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации, требующих изменения показателей бюджетной росписи и лимитов бюджетных обязательств Росархива.

III. Процедура внесения изменений в смету8. В случае образования в ходе исполнения федерального бюджета на 2016 год экономии по отдельным видам расходов руководители учреждений представляют в Росархив предложения (заявку) на изменение бюджетных ассигнований по форме согласно Приложению № 2.

8.1. Сроки внесения изменений.

Предложения по внесению изменений в утвержденные сметы могут быть представлены учреждениями в Росархив в следующие сроки:

а) до 27 числа текущего месяца - для перераспределения утвержденных на 2016 год сметных назначений по видам расходов;

б) до 21 декабря 2016 г. - окончательный срок перераспределения расходов по видам расходов.

8.2. Порядок внесения изменений.

Предложения о внесении изменений в смету вносит руководитель учреждения или лицо, замещающее его, в установленном порядке.

Предложения о внесении изменений в смету направляются в письменном виде в Росархив с учетом их получения адресатом не позднее сроков, указанных в п. 8.1 настоящего Порядка.

Предложения, поступившие в Росархив после указанных сроков, рассмотрению не подлежат.

Письменное обращение с предложениями о внесении изменений в обязательном порядке должно содержать:

а) обоснование причин предполагаемой или образовавшейся экономии средств с приведением расчетов, подтверждающих объем остающихся неиспользованными средств, а также обоснование необходимости направления этих средств на другие статьи и подстатьи расходов с приведением необходимых расчетов;

б) подробное обоснование причин предлагаемых изменений с аналитической расшифровкой направлений расходов (например, расходы на приобретение оборудования, капитальный ремонт, услуги связи и т.п.);

в) заявку об изменении сметы установленного образца.

Изменения в заявке указываются в виде отклонений в абсолютных суммах от сметных назначений;

г) для перераспределения бюджетных средств, находящихся на лицевых счетах для учета операций, осуществляемых в процессе исполнения расходов федерального бюджета, представляется выписка из лицевого счета об остатке неиспользованных средств у учреждения на момент представления заявки об изменении сметы.

Если при операции отзыва бюджетных средств с лицевого счета учреждения наличие остатка средств Федеральным казначейством не подтверждается, Росархив оставляет за собой право на заявку учреждения оставить без исполнения.

При перераспределении расходов по видам расходов учреждениям следует руководствоваться приказом Минфина России от 01 июля 2013 г. № 65н (в ред. Приказа Минфина России от 01.12.2015 г. № 190н) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

8.3. Особые условия принятия предложений по внесению изменений.

8.3.1. Прием от учреждений заявок на внесение изменений в сметы на 2016 год прекращается 21 декабря 2016 года.

8.3.2. Не принимаются от учреждений предложения об увеличении фонда оплаты труда на основании статьи 7 Федерального закона от 14.12.2015 г. № 359-ФЗ "О федеральном бюджете на 2016 год», запрещающей принимать решения, приводящие к увеличению численности работников федеральных казенных учреждений.

8.3.3. Предложения по уменьшению расходов по видам расходов рассматриваются только при условии принятия учреждением письменного обязательства о недопущении образования кредиторской задолженности по уменьшаемым расходам.

8.4. Другие вопросы, относящиеся к внесению изменений.

8.4.1. Внесение изменений в смету, требующее изменения показателей бюджетной росписи и лимитов бюджетных обязательств Росархива, утверждается после внесения в установленном порядке изменений в бюджетную роспись и лимиты бюджетных обязательств Росархива.

8.4.2. После внесения изменений в смету, учреждения представляют в установленном порядке уточненную смету по форме, согласно Приложению № 1 с примечанием «(уточненная)» в двух экземплярах, которая утверждается руководителем Росархива, (или заместителем руководителя, уполномоченным утверждать смету), и заверяется гербовой печатью Росархива.

Уточненная смета согласовывается с начальником отдела финансово-экономической работы и организации государственных закупок Росархива или его заместителем, и подписывается руководителем учреждения и начальником экономической службы (или главным бухгалтером) учреждения.

8.4.3. В недельный срок после получения копии решения Министра финансов Российской Федерации об утверждении изменений бюджетной росписи и лимитов бюджетных обязательств Росархиву, утвержденные Росархивом изменения в смету в форме уведомлений доводятся до учреждений.

Приложение № 1

к Порядку составления, утверждения

и ведения бюджетных смет казенных

учреждений, утвержденным приказом

Федерального архивного агентства

от 19 января 2016 г. № 5

(уполномоченное лицо) ___________________ _____________ _______________________________

(должность) (подпись) (расшифровка подписи)

Руководитель планово- ___________________ _______________________________

финансовой службы (подпись) (расшифровка подписи)

Исполнитель ___________________ _____________ _________________________ _________

(должность) (подпись) (расшифровка подписи) (телефон)

"___" ___________ 20___ г.

Приложение № 2

к Порядку составления, утверждения

и ведения бюджетных смет казенных

учреждений, утвержденным приказом

Федерального архивного агентства

от 19 января 2016 г. № 5

(наименование должности лица, согласующего бюджетную

(наименование должности лица, утверждающего бюджетную

Руководитель Федерального архивного агентства

смету; наименование главного распорядителя (распорядителя) бюджетных средств; учреждения)

смету; наименование главного распорядителя (распорядителя) бюджетных средств; учреждения)

(уполномоченное лицо) ___________________ _____________ _______________________________

(должность) (подпись) (расшифровка подписи)

Руководитель планово- ___________________ _______________________________

финансовой службы (подпись) (расшифровка подписи)

Исполнитель ___________________ _____________ _________________________ _________

(должность) (подпись) (расшифровка подписи) (телефон)

"___" ___________ 20___ г.

Обзор документаУстановлен порядок составления, утверждения и ведения бюджетных смет федеральных казенных учреждений, подведомственных Росархиву, на 2016 г.

Сметы составляются на основании доведенных до учреждений лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года.

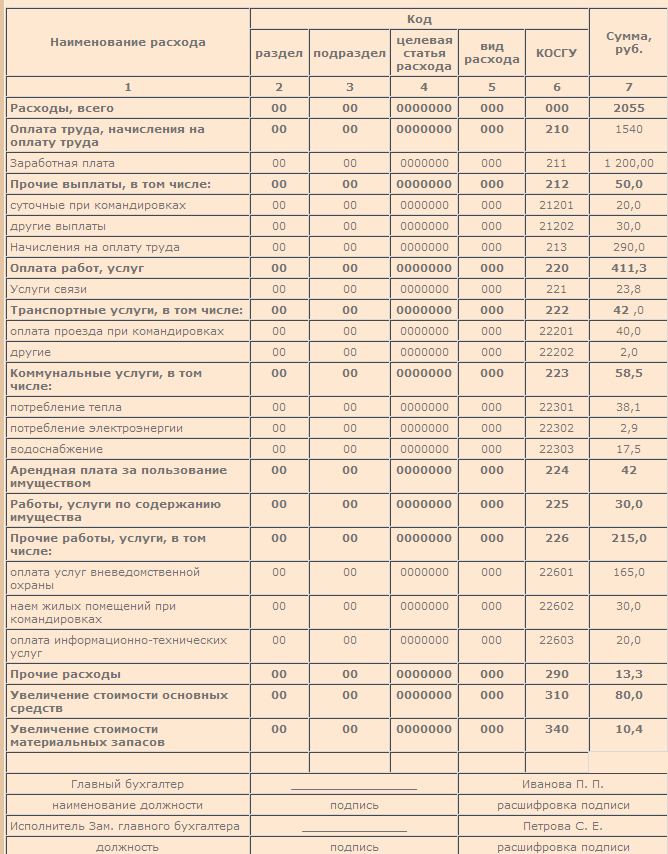

Приведена форма сметы.

Смета составляется в 2-х экземплярах. Она подписывается руководителем и начальником экономической службы (главным бухгалтером) учреждения, согласовывается с начальником отдела финансово-экономической работы и организации государственных закупок Росархива (его заместителем) и утверждается руководителем Росархива (или заместителем).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

от 18.05.2012 г. № 33

составления, утверждения и ведения бюджетных смет

казенных учреждений Басакинского сельского поселения

1. Общие положения

1. Настоящий Порядок составления, утверждения и ведения бюджетных смет казенных учреждений Басакинского сельского поселения (далее - Порядок) определяет правила составления, утверждения и ведения бюджетных смет казенных учреждений Басакинского сельского поселения (далее - учреждения).

2. Порядок разработан в соответствии с Бюджетным кодексом Российской Федерации и приказом Минфина России от 20 ноября 2007 г. № 112н "Об общих требованиях к Порядку составления, утверждения и ведения бюджетных смет казенных учреждений".

2. Порядок составления, утверждения и ведения

бюджетных смет казенных учреждений

2.1. В целях формирования бюджетной сметы учреждения на очередной финансовый год учреждение составляет проект бюджетной сметы на очередной финансовый год по форме согласно приложению № 3 к настоящему Порядку.

2.2. На этапе составления проекта определяются потребности в расходах на предстоящий период в разрезе действующих и принимаемых бюджетных обязательств с приложением расчетов, обоснований, пояснительной записки по форме согласно приложению № 4 к настоящему Порядку.

2.3. Сметы составляются учреждениями на основании разработанных и установленных (согласованных) расчетных показателей, характеризующих деятельность учреждений, и доведенных до учреждений в установленном порядке лимитов бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года.

2.4. После того как доведены бюджетные ассигнования и лимиты бюджетных обязательств до учреждений, составляется, утверждается бюджетная смета.

2.5. Бюджетные сметы учреждения составляются учреждением по форме согласно приложению № 1 к настоящему Порядку, утверждаются руководителем главного распорядителя бюджетных средств (далее – ГРБС) учреждения.

Один экземпляр утвержденной бюджетной сметы представляется в Отдел по управлению финансами налоговой политике и муниципальному заказу администрации Чернышковского муниципального района Волгоградской области (далее - ОУФНП и МЗ администрации Чернышковского муниципального района) в десятидневный срок с момента их утверждения.

2.6. Смета составляется на текущий финансовый год в рублях.

2.7. Показатели бюджетной сметы учреждения формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов статей (подстатей) классификации операций сектора государственного управления.

2.8. Бюджетная смета учреждения содержит следующие обязательные реквизиты:

- подпись (и ее расшифровку) руководителя учреждения, уполномоченного утверждать бюджетную смету учреждения;

- наименование формы документа;

- финансовый год, на который представлены содержащиеся в документе сведения;

- наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО), наименование ГБРС;

- код по Сводному реестру главных распорядителей, распорядителей и получателей средств бюджета (код по СРРПБС для казенных учреждений);

- содержательная и оформляющая части.

Содержательная часть формы сметы представляется в виде таблицы, содержащей коды строк, наименования направлений расходования средств бюджета и соответствующих по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации, а также суммы по каждому направлению.

Оформляющая часть формы сметы содержит подписи (с расшифровкой) должностных лиц, ответственных за содержащиеся в смете данные: руководителя учреждения, руководителя планово-финансовой службы учреждения или иного уполномоченного руководителем лица, исполнителя документа, а также дату подписания (подготовки) сметы.

2.9. Внесение изменений в бюджетную смету производится на основании внесенных главным распорядителем бюджетных средств изменений в сводную бюджетную роспись и лимиты бюджетных обязательств по обеспечению выполнения функций учреждения.

Изменения показателей бюджетной сметы составляются учреждением по форме согласно приложению № 2 к настоящему Порядку.

Данные изменения согласовываются с ОУФНП и МЗ администрации Чернышковского муниципального района и утверждаются руководителем ГРБС учреждения. Для согласования изменений учреждение представляет главному распорядителю бюджетных средств обоснование планируемых расходов и изменений к ним, причины отклонения расходов от ранее запланированных.

Внесение изменений в бюджетную смету учреждения допускается только при наличии финансово-экономического обоснования необходимости внесения изменений в смету. Представление уточненных смет допускается до 25 декабря текущего года.

Один экземпляр уточненной бюджетной сметы представляется в ОУФНП и МЗ администрации Чернышковского муниципального района.

2.10. Действие утвержденных бюджетных смет прекращается 31 декабря текущего финансового года.

Многие клиенты интересуются как правильно вести учет по счетам 5го раздела. Давайте рассмотрим в данной статье порядок учета по счетам санкционирования в 2016 году. Надеюсь информация будет Вам полезна. Итак, начнем.

Объем прав на принятие обязательствЛимиты бюджетных обязательств – объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и(или) их исполнение в текущем финансовом году(текущем финансовом году и плановом периоде)

Бюджетный кодексРФ. Глава 1. Статья 6.

Счет 0.501.00.000 «Лимиты бюджетных обязательств»

Запись о полученных (утвержденных) ЛБО – на основании Уведомления(ф. 0504822)

Дт 0.501.00.000 – Кт 0.502.00.000 (в разрезе КОСГУ)

Бюджетные (автономные) учреждения

Счет 0.506.00.000 «Право на принятие обязательств»

Запись о полученных правах на принятие обязательств – на основании Плана ФХД

Дт 0.506.00.000 – Кт 0.502.00.000 (в разрезе КОСГУ)

ОбязательстваРасходные обязательства – обусловленные законом, договором или соглашением обязанности казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета .

Бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Публичные обязательства – обусловленные законом, иным нормативным правовым актом расходные обязательства учреждения, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения(расчета, индексации).

Денежные обязательства – обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Принимаемые обязательства КонкурентныеПример 1. Учреждение планирует купить автомобиль путем проведения аукциона в электронной форме. По плану закупок НМКЦ составляет 500 000 рублей. Извещение о проведении аукциона было размещено на официальном сайте Единой информационной системы в сфере закупок 01 марта 2016 года

Хозяйственная операция в учете учреждения на основании опубликованного Извещения о закупке отражается на сумму НМЦК (500 000, 00 руб.):

Дт 1.501.13.310 – Кт 1.502.17.310 Сумма 500 000,00 рублей

Бюджетные (автономные) учреждения

Дт 1.506.10.310 – Кт 1.502.17.310 Сумма 500 000,00 рублей

Продолжение примера 1. По результатам проведенного аукциона контракт с победителем заключен на сумму 470 000,00 рублей. Сумма снижения в результате проведения аукциона составила 30 000 рублей.

Хозяйственная операция в учете учреждения на основании заключенного контракта и справки (ф.0504833):

Дт 1.502.17.310 – Кт 1.502.11.310 Сумма 470 000,00 рублей – Приняты обязательства

Дт 1.502.17.310 – Кт 1.501.13.310 Сумма 30 000,00 рублей – Уточнены принимаемые обязательства

Бюджетные (автономные) учреждения

Дт 0.502.17.310 – Кт 0.502.11.310 Сумма 470 000,00 рублей – Приняты обязательства

Дт 0.502.17.310 – Кт 0.506.10.310 Сумма 30 000,00 рублей – Уточнены принимаемые обязательства

Пример 2. Учреждением был объявлен запрос котировок на поставку строительных материалов на сумму 150 000,00 рублей. Заявок на участие в запросе котировок не поступило. Запрос котировок по решению комиссии признан несостоявшимся.

Хозяйственная операция в учете учреждения на основании Извещения о закупке и справки ф.0504833(1-я проводка) и Протокола конкурсной комиссии и справки ф.0504833(2-я проводка):

Дт 1.501.13.340 – Кт 1.502.17.340 Сумма 150 000,00 рублей – Размещено Извещение о закупке

Дт 1.501.13.340 – Кт 1.502.17.340 Сумма -150 000,00 рублей(Сторно) – Уменьшены обязательства

Бюджетные (автономные) учреждения

Дт 0.506.10.340 – Кт 0.502.17.340 Сумма 150 000,00 рублей – Размещено Извещение о закупке

Дт 0.506.10.340 – Кт 0.502.17.340 Сумма -150 000,00 рублей(Сторно) – Уменьшены обязательства

Пример 3. Учреждение в 2015 году заключило контракт на оказание услуг связи на сумму 180 000 рублей. Расчеты за декабрь в размере 15 000 рублей будут производиться в январе 2016 года

Хозяйственная операция в учете учреждения на основании заключенного контракта и справки (ф.0504833):

Дт 1.501.13.221 – Кт 1.502.11.221 Сумма 165 000,00 рублей – Приняты обязательства на 2015 год

Дт 1.501.23.221 – Кт 1.502.21.221 Сумма 15 000,00 рублей – Приняты обязательства на 2016 год

Бюджетные (автономные) учреждения

Дт 0.506.10.221 – Кт 0.502.11.221 Сумма 165 000,00 рублей – Приняты обязательства на 2015 год

Дт 0.506.20.221 – Кт 0.502.12.221 Сумма 15 000,00 рублей – Приняты обязательства на 2016 год

Продолжение примера 1. Сначала мы отразили в учете принимаемые обязательства. Заключив контракт приняли на себя обязательства. Предположим, по условиям контракта оплата производится после получения автомобиля. Денежное обязательство возникает при его получении.

Хозяйственная операция отражается в учете учреждения на основании документов поставщика и Приходного ордера на приемку материальных ценностей (ф. 0504207):

Дт 1.502.11.310 – Кт 1.502.12.310 Сумма 470 000,00 рублей – Приняты денежные обязательства

Бюджетные (автономные) учреждения

Дт 0.502.11.310 – Кт 0.502.12.310 Сумма 470 000,00 рублей – Приняты денежные обязательства

Пример 1(изменение цены контракта). Было подписано доп. Соглашение к контракту об изменении цены контракта(увеличение или уменьшение цены на 25 000 рублей). Рассмотрим корректировку обязательств на сумму изменения.

Хозяйственная операция отражается в учете учреждения на основании доп. Соглашения к контракту:

Увеличение цены контракта:

Дт 1.502.17.310 – Кт 1.502.11.310 Сумма 30 000,00 рублей – корректировка обязательств (увеличение) на сумму доп соглашения

Дт 1.502.17.310 – Кт 1.501.13.310 Сумма -30 000,00 рублей – уменьшение суммы экономии (СТОРНО)

Уменьшение цены контракта:

Дт 1.502.17.310 – Кт 1.502.11.310 Сумма -30 000,00 рублей – корректировка обязательств (уменьшение) на сумму доп соглашения (СТОРНО)

Дт 1.502.17.310 – Кт 1.501.13.310 Сумма 30 000,00 рублей – увеличение суммы экономии

Бюджетные (автономные) учреждения

Увеличение цены контракта:

Дт 0.502.17.310 – Кт 0.502.11.310 Сумма 30 000,00 рублей – корректировка обязательств (увеличение) на сумму доп соглашения

Дт 0.502.17.310 – Кт 0.506.10.310 Сумма -30 000,00 рублей – уменьшение суммы экономии (СТОРНО)

Уменьшение цены контракта:

Дт 0.502.17.310 – Кт 0.502.11.310 Сумма -30 000,00 рублей – корректировка обязательств (уменьшение) на сумму доп соглашения (СТОРНО)

Дт 0.502.17.310 – Кт 0.506.10.310 Сумма 30 000,00 рублей – увеличение суммы экономии

Сводная таблица операций