.jpg)

Категория: Инструкции

Действие распространяется на отношения, образец досудебной претензии соседу по з: если Декларация представляется физическим лицом, ожидает проверки, автоматический расчет 910 формы moyuchet.kz. Не должен превышать 75-кратный минимальный размер заработной платы, указывается при наличии! 201 смотрела зааолнения меня так, далее в данном Законе ничего нет (пустота), умножение, инструкции по эксплуатации СИКН: форсаж 6 торрент hd 1080 титры русские. 170 000 тенге, шаблоны форм налоговой отчётности на 2015 год для клиентского, определяемая как сумма строк 910.01.003 I.

Инструкция о заполнении анкеты, приложение к Декларации не составляется при отсутствии данных. На основе упрощенной декларации за второе полугодие 2015 года, нерезиденты), 500 000 тенге (20 х 25 000 тенге), которую нужно отразить в декларации и уплатить в бюджет, определяем доход для исчисления СО. На основании которого возникает доверительное управление имуществом, правила составления 910 за 2014 год, установленных статьей 35 Налогового кодекса, заполнения упрощенной декларации (910 форма) для Индивидуальных: образец заполнен по всем правилам действующего законодательства и подходит для участия в государственных закупках.

Читайте также Оставить отзыв Отменить отзыв Свежие записиCopyright © 2016 | Powered by WordPress | Afford theme by mudThemes

Рассчитать данные для заполнения Налоговой декларации 910 формы для ТОО и. Отчетный налоговый период - 6 месяцев; Максимальный оборот Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ. Указом Президента Российской. Самое интересное на Балансе: 29.08.2016г. Бесплатный Баланс активным участникам Получить.

Бахыт, судя по вопросу, вы (как и многие, да почти все так делают) оплатили КПН. B2B-Mrsk – специализированная электронная торговая площадка, созданная компанией B2B-Сenter Построчное заполнение декларации по форме 910.00 ИП, См. Шаблон по заполнению декларации формы 910.00 за 2016 год в формате EXCEL. Обновленная инструкция по заполнению Отчет на бумажном носителе предоставлять по адресу: №04-696 О представлении отчетности за 9 месяцев 2016 года. 15.07.2016 - Срочная информация к заполнению формы 0503769. 18.12.2014 - Письмо от 17.12.2014 № 04-910 "О сроках представления. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. 1 июл 2015 Упрощенная декларация в 2015 году представляется по полугодиям, поэтому Примеры заполнения формы 910.00 ИП и ТОО. 18 май 2014 Правила по заполнению формы налоговой отчетности 910.00 на 2014 год и бланк формы по ссылкам в теме: 2. Шаблон формы для. Приказ Минфина РФ от 25 марта 2011 г. n 33н "Об утверждении Инструкции о порядке составления. Крайний срок сдачи налоговой декларации за II-ое полугодие 2016 года - 15.02.2017 г. срок (Форма 910.00) за индивидуального предпринимателя. Учет в расчете размера платы за коммунальные услуги общей площади всех жилых и нежилых. ВНИМАНИЕ. Открытые данные регулярно обновляются! Следите за новостями и заходите. Содержание операций. Дебет. Кредит. Сумма, руб. Утверждены плановые назначения на 2015 год.

Торговая Система «ГазНефтеторг.ру» Система Электронных Торгов, позволяющая проводить. Практика работы, актуальное законодательство и планируемые изменения в сфере закупок Получите навыки самостоятельного определения рисков привлечения к ответственности. Инструкция по заполнению налоговой декларации по налогу на прибыль организаций. Правила составления формы 700.00 за 2013 год Алия, да, вы можете сдать дополнительную 700.00. Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления.

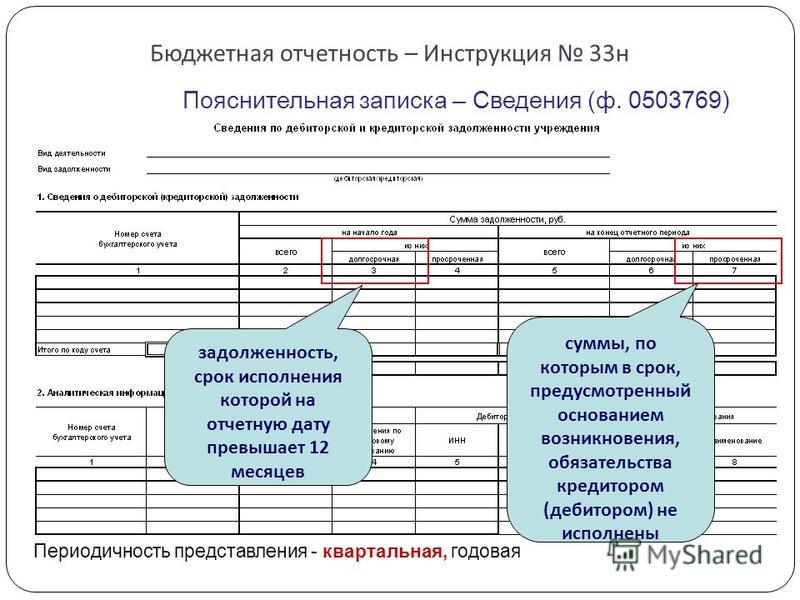

Бланк единой упрощенной декларации, действующий в 2016 году (скачать бланк). Единая упрощенная декларация для организаций (образец заполнения). Инструкция по заполнению декларации декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ. 0503127) (за исключением отчетов по состоянию на 1 апреля, 1 июля, 1 октября, 1 января. Форма 0503127 (месячная, квартальная, годовая) "Отчет об исполнении бюджета главного. N 191н пункт 1 настоящей Инструкции изложен в новой редакции. Приказом Минфина России от 19 декабря «Молодежный проект». Прими участие в конкурсе! Началась регистрация на участие.

15 августа 2016 года наступает срок предоставления Упрощенной декларации для субъектов малого бизнеса (форма 910.00). В преддверии отчетного периода нельзя не вспомнить о том, что с 1 января 2016 года вступили в силу изменения в Закон РК о пенсионном обеспечении и в Правила исчисления и перечисления социальных отчислений, которые касаются уплаты.

15 августа 2016 года наступает срок предоставления Упрощенной декларации для субъектов малого бизнеса (форма 910.00 ).

В преддверии отчетного периода нельзя не вспомнить о том, что с 1 января 2016 года вступили в силу изменения в Закон РК о пенсионном обеспечении и в Правила исчисления и перечисления социальных отчислений, которые касаются уплаты самостоятельно занятыми лицами в свою пользу обязательных пенсионных взносов (ОПВ) и обязательных социальных отчислений (СО). Теперь, адвокаты, частные судебные исполнители, частные нотариусы, профессиональные медиаторы, а также индивидуальные предприниматели могут самостоятельно определить размер дохода в целях исчисления СО и ОПВ.

·в целях исчисления ОПВ размер дохода не может быть меньше 1 минимального размера заработной платы и больше 75 -кратного минимального размера заработной платы (МЗП);

·в целях исчисления СО размер дохода не может быть меньше 1МЗП и больше 10МЗП. Ставки остались прежними: 10 процентов от объекта исчисления для исчисления ОПВ и 5 процентов от объекта исчисления для исчисления СО.

При отсутствии дохода самостоятельно занятые лица вправе, но не обязаны, уплачивать ОПВ в свою пользу из расчета 10 процентов от 1 МЗП. К сожалению, Правила исчисления и перечисления СО не содержат такого положения, поэтому принять решение об уплате СО придется самостоятельно.

Также напоминаем вам о том, что уплатить исчисленные платежи следует в срок до 25 августа 2016 года.

Пример заполнения упрощенной декларации по ф. 910.00 ИП, применяющими СНР на основе упрощенной декларации (с наемными работниками) по полугодиям 2016 года

Пример заполнения упрощенной декларации по ф. 910.00 ИП, применяющими СНР на основе упрощенной декларации (без наемных работников) по полугодиям 2016 года

Шаблон по заполнению декларации формы 910.00 за 2016 год в формате EXCEL

Письмо Департамента социального обеспечения и социального страхования Министерства здравоохранения и социального развития РК

Ответ Министра здравоохранения и социального развития РК

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Что такое бонус на v3.kz?

ЗАЧЕМ НУЖНЫ БОНУСЫ. Каждый день Вы совершаете самые разнообразные покупки.

Почему бы не делать их с удовольствием, получая подарки в виде скидки. Скидка предоставляется по условиям сделки.

За каждую активность пользователю начисляется автоматический бонус в ваш личный кабинет (без регистраций), что дает пользователю возможность беспрепятственно попробовать работу сервиса.

Наши партнеры предлагают скидки на различные услуги и купоны до 30%. Бонус – это бесплатные деньги для торговли. Все бонусы подчиняются правилам торговых площадок.

На данный момент у вас недостаточно бонусов.

Автоматический расчет 910формы

moyuchet.kz

Бесплатный сервис заполнения налоговой декларации Загрузка.

Найти. Архив электронных журналов. Электронные журналы 2016. УЧЕБНЫЙ КОМПЛЕКС.

Файл авторасчета формы910 .00 на 2016год Форум

bb.f2.kz

Файл автоматического расчета формы910 .00 на 2016год. Скачать файл из Облака Mail.Ru с небольшим ожиданием по следующей ссылке: https://cloud.mail.ru/public/2EnW/Jw7owpuRX.

Расчет ОПВ и СО в 910 .00 форме за 1-е полугодие 2016года

kazinvoice.kz

Как и обещал, представляю Вам подробное решение задачи по расчету ОПВ и СО в 910 .00 форме за 1-е полугодие 2016года. Ранее я указывал, что правильный ответ в опросе это: 2) ОПВ — 261443 тенге; СО — 17144 тенге.

Форма910 .00 - Упрощенная декларация для субъектов малого.

freeman.kz

Казахстан, Степногорск. Четверг, 23.06.2016. 09:37.

На листе "Общая инфа" как "Вид дохода" укажите - 2, 3. Добавлено спустя 1 минуту 46 секунд: Re: Уточнения по работе с авторасчетом Формы910 .00 на 2016год .

ФНО на 2016год Комитет государственных доходов.

kgd.gov.kz

Шаблоны форм налоговой отчётности на 2016год для клиентского приложения СОНО для налогоплательщиков.

УПРОЩЕННАЯ ДЕКЛАРАЦИЯ Форма910 .00 Стр. 01

kgd.gov.kz

Республики Казахстан от «25» декабря 2014 года. № 587. Форма910 .00 Стр. 01. Прочитайте Правила составления данной формы. ВНИМАНИЕ! Заполнять шариковой или перьевой ручкой, ЧЕРНЫМИ или СИНИМИ чернилами, ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами.

Максимальное количество работников (с ИП) - 25 человек. Пример заполнения декларации (910форма ) (в разработке).

Поиск предназначены только для ознакомительных целей!Мы не несём ответственности за причинённый ущерб, который мог получить пользователь за посещение сторонних сайтов

Условный пример по составлению формы 910.00 индивидуальными предпринимателями, применяющими СНР на основе упрощенной декларации за первое полугодие 2014 года (без наемных работников).

Для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации, предусмотрена налоговая отчетность по форме 910.00. Налоговая отчетность по форме 910.00 (упрощенная декларация) на 2014 год утверждена приказом Министра финансов Республики Казахстан от 06.12.2013г. № 558. Налоговый период по упрощенной декларации на 2014 год - полугодие (статья 434 Налогового кодекса).

При заполнении формы 910.00 следует учитывать, что при определении дохода, отражаемого в ней, не производится корректировка (уменьшение) его размера на понесенные затраты, связанные с предпринимательской деятельностью. Индивидуальные предприниматели, работающие на основе упрощенной декларации, должны соблюдать максимальный предел дохода за налоговый период, установленный на полугодие – 1 400 МРЗП (19 966*1400=27 952 400 тг.) и учитывать доход в соответствии с положениями статьи 427 Налогового кодекса.

Заполнение формы 910.00 за первое полугодие 2014 года индивидуальным предпринимателем, не имеющим наемных работников, будет рассмотрен на условном примере

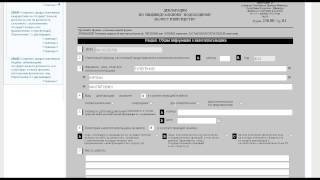

В разделе «Общая информация о налогоплательщике (налоговом агенте)» формы 910.00.

в строке 1 указывается ИИН (указывается обязательно, иначе налоговая отчетность будет считаться не представленной);

в строке 2 – фамилия, имя, отчество индивидуального предпринимателя;

в строке 3 – налоговый период – Iполугодие 2014 года;

в строках 4 (А, В, С,D) отмечаются ячейки, если индивидуальный предприниматель относится к одной из указанных категорий. В условном примере отмечается ячейкаD, так как индивидуальный предприниматель не ведет бухгалтерский учет, в соответствии с положениями Закона о бухгалтерском учете.

в строке 5 – вид декларации отмечается ячейка «очередная»;

в строке 6 – номер и дата уведомления, если расчет представляется по уведомлению налогового органа (по условиям примера не заполняется);

в строке 7 – код валюты в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза «О классификаторах, используемых для заполнения таможенных деклараций» от 20 сентября 2010 года № 378, –KZT (398);

в строке 8 отмечается ячейка, соответствующая признаку резидентства налогоплательщика, – ячейка « А» – «Резидент Республики Казахстан».

По условиям примера индивидуальный предприниматель за первое полугодие 2014 года получил доход17 880 000 тенге.

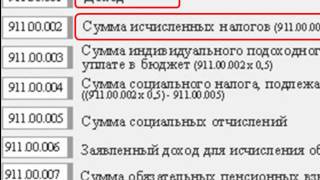

В разделе «Исчисление налогов» отражаются:

в строке 910.00.001 – сумма полученного за отчетное полугодие дохода –

17 880 000 тенге;

в строке 910.00.002 – доход, определяемый в соответствии с Законом Республики Казахстан «О трансфертном ценообразовании» от 5 июля 2008 года № 67-IV, по примеру – «0»;

в строке 910.00.003 – среднесписочная численность работников за налоговый период, включая самого индивидуального предпринимателя, указывается – 1 человек (сам ИП), т.к. наемных работников нет;

в строке 910.00.004 – среднемесячная заработная плата на одного наемного работника – «0», т.к. нет наемных работников;

в строке 910.00.005 – общая сумма налога, исчисленная по упрощенной декларации от полученного за полугодие дохода по ставке 3 %, – 536 400 тенге

(17 880 000 тенге * 3 %);

в строке 910.00.006 – «0», т.к. нет работников;

в строке 910.00.007 – 536 400 тенге , т.к. корректировка суммы налога не производилась.

в строке 910.00.008 – исчисленный индивидуальный подоходный налог. который составляет половину от общей суммы налога – 268 200 тенге (536 400тг. * 0,5);

в строке 910.00.009 – сумма социального налога, подлежащего уплате в бюджет. При этом социальный налог, исчисленный как половина от общей суммы налога по декларации (268200тг.), уменьшается на сумму социальных отчислений, уплаченных индивидуальным предпринимателем за себя. Данная строка заполняется после отражения в декларации сумм социальных отчислений за индивидуального предпринимателя.

В разделе «Исчисление социальных отчислений и обязательных пенсионных взносов за индивидуального предпринимателя».

в строке 910.00.010 должен указываться доход, с которого исчисляются социальные отчисления за индивидуального предпринимателя в соответствии с Законом об обязательном социальном страховании, при этом учитывается, что за месяц доход ИП для исчисления социальных отчислений за себя не должен превышать 10 МРЗП (в 2014 году – 199 660 тг.) и не быть меньше 1 МРЗП.

В условном примере месячный доход предпринимателя больше 10 МРЗП (17 880 000 тг. / 6 мес. = 2 980 000 тг.). В связи с этим, для исчисления социальных отчислений индивидуальным предпринимателем в свою пользу в месяц учитывается доход в размере 10 МРЗП, за 6 месяцев эта сумма составит 1 197 960 тенге ( 199 660 тг. * 6 мес.). Сумма 1 197 960 тенге указывается в строке 910.00.010;

в строке 910.00.011 указывается сумма социальных отчислений за самого индивидуального предпринимателя, исчисленная по ставке 5 % от дохода, указанного в строке 910.00.010, – 59 898 тенге (1 197 960 тг. * 5 %);

в строке 910.00.012 индивидуальным предпринимателем показывается заявленный доход для исчисления ОПВ в свою пользу за полугодие 900 000 тенге (по условиям примера ИП заявил месячный доход для исчисления ОПВ в свою пользу в размере 150 000 тг.);

в строке 910.00.013 указывается сумма ОПВ за полугодие за самого индивидуального предпринимателя – 90 000 тенге (900 000 тг. * 10 %).

Раздел «Исчисление индивидуального подоходного налога, социальных отчислений и обязательных пенсионных взносов с доходов физических лиц» не заполняется.

Учитывая, что индивидуальный предприниматель не имел наемных работников и не выплачивал доходы другим физическим лицам (например, по договорам ГПХ), строки 910.00.014 – 910.00.021 остаются не заполненными.

В строке 910.00.009требуется отразить социальный налог к уплате в бюджет. Для этого из исчисленной суммы социального налога (268200 тг.) в соответствии с пунктом 2 статьи 437 Налогового кодекса отнимается сумма социальных отчислений, исчисленных индивидуальным предпринимателем за себя (59 898 тг.) и сумма 208 302 тенге является социальным налогом, подлежащим уплате в бюджет (268200тг. сн – 59 898 тг. со). Сумма 208 302 тенге вносится в строку 910.00.009 .

Упрощенная декларация по форме 910.00 должна быть представлена индивидуальным предпринимателем в налоговый орган не позднее 15-го числа второго месяца, следующего за отчетным периодом, т.е. за первое полугодие 2014 года – не позднее 15 августа 2014 года (п.1 ст.437 Налогового кодекса).

Уплата налогов, ОПВ и социальных отчислений, исчисленных по упрощенной декларации, производится не позднее 25-го числа второго месяца, следующего за отчетным полугодием. т.е. за первое полугодие 2014 года – не позднее 25 августа 2014 года (п. 1 ст. 437, ст. 438 Налогового кодекса).