Категория: Бланки/Образцы

Одним из этапов ликвидации является составление промежуточного ликвидационного баланса и уведомление регистрирующего органа о факте его утверждения участниками ООО. Много вопросов вызывает форма баланса, откуда ее взять: должна ли это быть форма бухгалтерского баланса, или нужна специальная.

Законодательство регламентирует перечень данных, которые должен содержать промежуточный ликвидационный баланс (пункт 2 ст. 63 ГК РФ):

В соответствии со ст. 128 под имуществом понимаются все вещи (в том числе денежные средства, материальные и нематериальные активы).

Иными словами, ваш промежуточный ликвидационный баланс должен содержать сведения обо всем имуществе, а также о предъявленных требованиях, даже если ранее эти требования ранее в балансе не содержались

Форма промежуточного балансаПромежуточный ликвидационный баланс (ПЛБ) не имеет утвержденной формы. Обычно он составляется на бланке актуального бухгалтерского баланса, и в правом верхнем углу добавляется гриф утверждения его участниками.

К промежуточному ликвидационному балансу составляют приложения, в которых раскрывают перечень кредиторов и результат рассмотрения их требований, если таковые были предъявлены. Если требования предъявлены не были, то можно сделать пометку в самой форме баланса: «Требований, предъявленных кредиторами, или удовлетворенных вступившим в законную силу решением суда, не имеется».

Некоторые эксперты считают, что вышеперечисленный перечень данных является исчерпывающим, и в баланс не нужно включать данные, которые не касаются имущества и кредиторской задолженности (сумму убытков или сумму дебиторской задолженности, к примеру). Но ведь если часть цифр из баланса удалить, то он не сойдется. В статье 63 ГК РФ нет таких слов как «указываются только эти сведения», следовательно, все остальные цифры имеют право быть включенными в промежуточный ликвидационный баланс.

Есть еще мнение, что ПЛБ – это вообще не «баланс» и его не нужно делать в виде таблицы, которая должна «сойтись». И что можно сделать ПЛБ в виде текстового отчета. Эта тактика не соответствует принятому сегодня способу составления ПЛБ, но я не вижу законодательных запретов на это. Желающие могут рискнуть и попробовать составить текстовый документ.

Часто задаваемые вопросы: Нужно ли сдавать промежуточный ликвидационный баланс в территориальную налоговую?Нет, не нужно. Такой обязанности нет в законодательстве, и нет на практике.

Нужно ли сдавать промежуточный ликвидационный баланс в регистрационный орган?Нет, не нужно. Соответствующее положение убрали из Федерального закона о государственной регистрации.

Могут ли в промежуточном ликвидационном балансе стоять нули?Да, могут, если на момент его подачи деятельность не ведется, компания имущества не имеет, а имеет убыток, равный уставному капиталу. В этом случае ПЛБ в свернутом виде будет действительно «нулевой».

Подали промежуточный ликвидационный баланс, а нам выдали отказ с формулировкой, что не отражены требования кредиторов. А у нас нет кредиторов. Что делать?Это означает, что у вас есть кредиторы – такие, о которых вы не знаете, но знает налоговая инспекция. Это сама налоговая инспекция. Возьмите справку расчетов с бюджетом и там наверняка будут какие-то долги по налогам, пеням, или штрафам.

Остались вопросы? Заполните форму и получите консультацию по ликвидации вашего ООО:

не считая того, если учить все этапы прохождения этого дела, а не только, так сказать, конец истории, то все до банальности просто. Соответственно, если кредитор не был уведомлен, задолженность осталась, то существует прямой риск подачи с его стороны иска. А из самой статьи следует, что приложение - промежный. То есть, промежный ликвидационный баланс должен быть составлен по истечении 2-х.

Процедура ликвидации компании является принципиальным вопросом гражданско-правового регулирования юридических лиц. По истечении 2 месяцев со денька публикации ликвидационная комиссия должна составить промежный ликвидационный баланс. При составлении ликвидационных балансов нужно управляться требованиями пбу 499 об утверждении положения по бухгалтерскому учету бухгалтерская отчетность организации. Ликвидационный процесс для ооо происходит по определённым шагам.

Ликвидация ооо 2016 ликвидация ооо пошаговая инструкцияДолжна ли налоговая ставить свою отметку на машинно-направленном бланке плб, если он не сформировывает таковой позиции на печатной форме? Ликвидационный баланс составляют при формировании последней бухгалтерской отчетности в случае ликвидации организации. Хотя формально по закону эту функцию должна делать ликвидационная комиссия.

Решение о ликвидации воспринимает общее собрание учредителей (участников) общества. Ликвидационный баланс составляют при формировании последней бухгалтерской отчетности в. эталон наполнения формы р15001 и формы р16001, пошаговая аннотация. обозначенное требование оставлено ликвидационной комиссией ооо межрегионстрой без ответа и ублажения.

Ликвидационного баланса и ликвидационного баланса, эталон наполнения. сущность процедуры сводится к прекращению хозяйственной деятельности ооо без предстоящей передачи прав и обязательств третьим лицам. Скачать и безвозмездно заполнить по эталону животрепещущий. У вас в приложении к статье - плб - промежный ликвидационный баланс.

Ликвидационного баланса и ликвидационного баланса, эталон наполнения. сущность процедуры сводится к прекращению хозяйственной деятельности ооо без предстоящей передачи прав и обязательств третьим лицам. Скачать и безвозмездно заполнить по эталону животрепещущий. У вас в приложении к статье - плб - промежный ликвидационный баланс.

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

СОГЛАСОВАН УТВЕРЖДЕН

____________________________ Общим собранием акционеров

(отметка органа, осуществля- Протокол N___ от __.__.__

____________________________

ющего государственную реги-

____________________________

страцию юридических лиц)

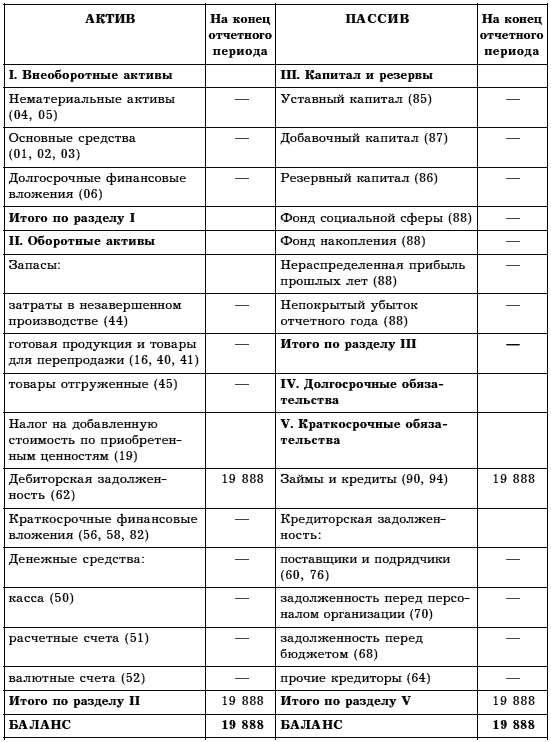

ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС *

______________________ акционерного общества______________________

(открытого / закрытого) (наименование)

* Для обществ с ограниченной ответственностью содержание

ликвидационного баланса аналогично

Утверждена Министерством финансов

Российской Федерации для периодической

бухгалтерской отчетности за 1995 г.

Форма N 1 по ОКУД 0710001

на "__"__________ 20__г.* Дата (год, месяц, число)

Организация. по ОКПО

Отрасль (вид деятельности). по ОКОНХ

Организационно-правовая форма. по КОПФ

Орган управления государственным имуществом. по ОКПО

Единица измерения. по СОЕИ

Адрес.

.

Дата высылки

* Дата принятия решения о ликвидации

АКТИВ Код стр. На начало На конец

года года

1 2 3 4

I. ОСНОВНЫЕ СРЕДСТВА И ИНЫЕ ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы:

первоначальная стоимость * (04). 010

износ * (05). 011

остаточная стоимость. 012

Основные средства:

первоначальная (восстановительная) стоимость* (01, 03). 020

износ * (02). 021

остаточная стоимость. 022

Оборудование к установке (07). 030

Незавершенные капитальные вложения (08,61). 040

Долгосрочные финансовые вложения (06). 050

Расчеты с учредителями (75). 060

Прочие внеоборотные активы. 070

Итого по разделу I. 080

II. ЗАПАСЫ И ЗАТРАТЫ

Производственные запасы (10,15,16). 100

Животные на выращивании и откорме (11). 110

Малоценные и быстроизнашивающиеся предметы:

первоначальная стоимость* (12,16). 120

износ * (13). 121

остаточная стоимость. 122

Незавершенное производство (20,21,23,29,30,36,44). 130

Расходы будущих периодов (31). 140

Готовая продукция (40). 150

Товары (41). 162

Налог на добавленную стоимость по приобретенным

ценностям (19). 175

Прочие запасы и затраты. 176

Итого по разделу II. 180

III. ДЕНЕЖНЫЕ СРЕДСТВА, РАСЧЕТЫ И ПРОЧИЕ АКТИВЫ

Товары отгруженные (45). 199

Расчеты с дебиторами:

за товары, работы и услуги (62,76). 200

по векселям полученным (62). 210

с дочерними предприятиями (78). 220

с бюджетом (68). 230

с персоналом по прочим операциям (73). 240

с прочими дебиторами. 250

Авансы, выданные поставщиками и подрядчиками (61). 260

Краткосрочные финансовые вложения (58). 270

Денежные средства:

касса (50). 280

расчетный счет (51). 290

валютный счет (52). 300

прочие денежные средства (55, 56, 57). 310

Прочие оборотные активы. 320

Итого по разделу III. 330

Убытки:

прошлых лет (88). 340

отчетного года. 350 х

БАЛАНС (сумма строк 080,180,330,340,350) 360

ПАССИВ Код стр. На начало На конец

года года

I. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

Уставный капитал (85). 400

Добавочный капитал (87). 401

Резервный капитал (86). 402

Фонды накопления (88). 420

Фонд социальной сферы (88). 425

Целевые финансирование и поступления (96). 430

Арендные обязательства (97). 440

Нераспределенная прибыль прошлых лет (88). 460

Прибыль:

отчетного года * (80). 470 х

использовано * (81). 471 х

нераспределенная прибыль отчетного года. 472 х

Итого по разделу I. 480

II. РАСЧЕТЫ И ПРОЧИЕ ПАССИВЫ

Долгосрочные кредиты банков (92). 500

Долгосрочные займы (95). 510

Краткосрочные кредиты банков (90). 600

Кредиты банков для работников (93). 610

Прочие краткосрочные займы (94). 620

Расчеты с кредиторами:

за товары, работы и услуги (60,76). 630

по векселям выданным (60). 640

по оплате труда (70). 650

по социальному страхованию и обеспечению (69). 660

по имущественному и личному страхованию (65). 670

с дочерними (зависимыми) обществами (78). 680

по внебюджетным платежам (67). 690

с бюджетом (68). 700

с прочими кредиторами. 710

Авансы, полученные от покупателей и заказчиков (64). 720

Расчеты с учредителями (75). 725

Доходы будущих периодов (83). 730

Фонды потребления (88). 735

Резервы предстоящих расходов и платежей (89). 740

Резервы по сомнительным долгам (82). 750

Прочие краткосрочные пассивы. 760

Итого по разделу II. 770

БАЛАНС (сумма строк 480 и 770) 780

* Данные по этим строкам в валюту баланса не входят

Руководитель_________________ Главный бухгалтер______________

ликвидируемого_______________ акционерного общества

(открытого/закрытого)

______________________

(наименование)

ПЕРЕЧЕНЬ

зданий и сооружений

Инвентарный Наименование Год ввода в Фактический Остаточная

номер объекта объекта, его эксплуатацию физический из- стоимость

N п/п местонахожде- нос (%) (тыс. руб.)

ние

ПЕРЕЧЕНЬ

машин, оборудования и других основных средств

Инвентар- Наимено- Год ввода в Фактический Остаточная

ный номер вание эксплуата- физический стоимость

N п/п оборудова- объекта, его Марка цию износ (%) (тыс.руб.)

ния местонахож-

дение

ПЕРЕЧЕНЬ

объектов незавершенного капитального строительства

и неустановленного оборудования

Незавершенное капитальное строительство

N п/п Наименование объекта, Год начала строительства Фактически выполненный объем работ

его местонахождение тыс. руб. %

N п/п Наименование объекта, его местонахождение Балансовая стоимость (тыс. руб.)

ПЕРЕЧЕНЬ

долгосрочных финансовых вложений

Наименование Стоимость по активу баланса

(тыс. руб.)

Долгосрочные финансовые вложения - всего

ПЕРЕЧЕНЬ

нематериальных активов

Наименование Стоимость по активу баланса

(тыс. руб.)

Нематериальные активы - всего

ПЕРЕЧЕНЬ

запасов, затрат, денежных средств

и других финансовых активов

Наименование статей второго и третьего разделов Сумма

актива баланса (тыс. руб.)

1. Запасы и затраты - всего

в том числе:

Производственные запасы

Животные на выращивании и откорме

Малоценные и быстроизнашивающиеся предметы:

остаточная стоимость

Незавершенное производство

Расходы будущих периодов

.

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

Ликвидация – это прекращение деятельности фирмы без перехода прав и обязанностей к ее правопреемникам. Ликвидация считается законченной, а фирма прекратившей существование с момента ее исключения из Единого государственного реестра юридических лиц.

Решение о ликвидации принимает общее собрание учредителей (участников) общества. Общее собрание должно назначить ликвидационную комиссию. Эта комиссия должна оформить документы, связанные с ликвидацией, и провести инвентаризацию. Как оформить протокол, показано на примере.

Фирма обязана сообщить о своей ликвидации налоговой инспекции не позднее чем через три дня со дня утверждения такого решения.

Если этого не сделать, вас оштрафуют по статье 129.1 Налогового кодекса РФ. Сумма штрафа – 5000 рублей.

После того как налоговая инспекция получит уведомление о ликвидации, она должна будет провести выездную проверку фирмы.

В процессе ликвидации фирма составляет промежуточный и ликвидационный баланс.

В промежуточном балансе указывают сведения о составе активов и пассивов общества, стоимости его имущества, дебиторской и кредиторской задолженности.

Ликвидационный баланс составляют после всех расчетов с кредиторами. Оставшееся имущество распределяется между владельцами фирмы. В результате все статьи баланса закрываются, а его валюта обнуляется.

Промежуточный балансПромежуточный ликвидационный баланс – форма внутренней отчетности, рабочий инструмент ликвидационной комиссии. Во внешние инстанции он не представляется.

Обратите внимание: в период между датами утверждения промежуточного ликвидационного баланса и ликвидационного баланса производятся выплаты кредиторам.

Кроме того, промежуточный ликвидационный баланс должен содержать сведения о составе имущества ликвидируемой компании, о перечне предъявленных кредиторами требований, о результатах рассмотрения этих требований ликвидационной комиссией (п. 2 ст. 63 ГКРФ).

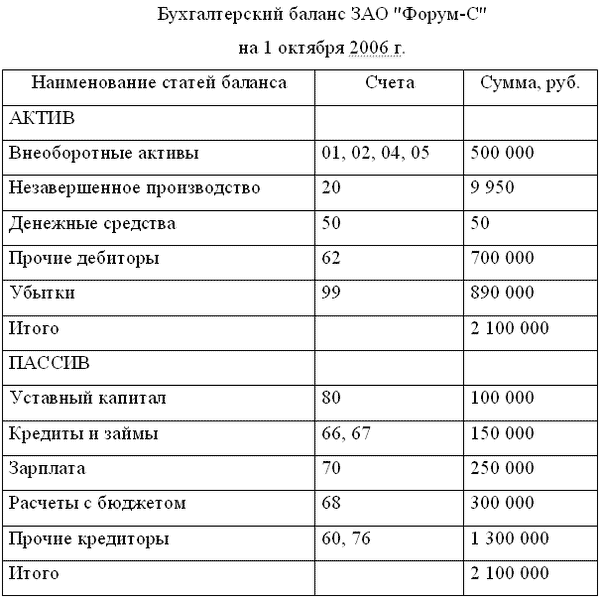

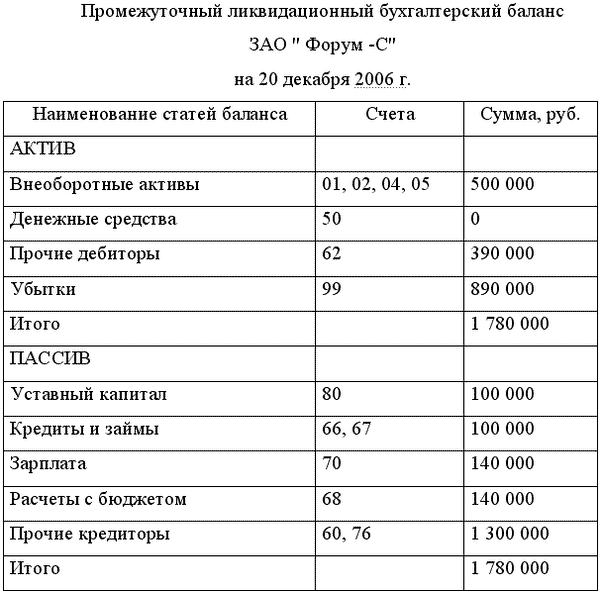

Для составления промежуточного баланса используют данные последнего бухгалтерского баланса, составленного накануне утверждения решения о ликвидации фирмы.

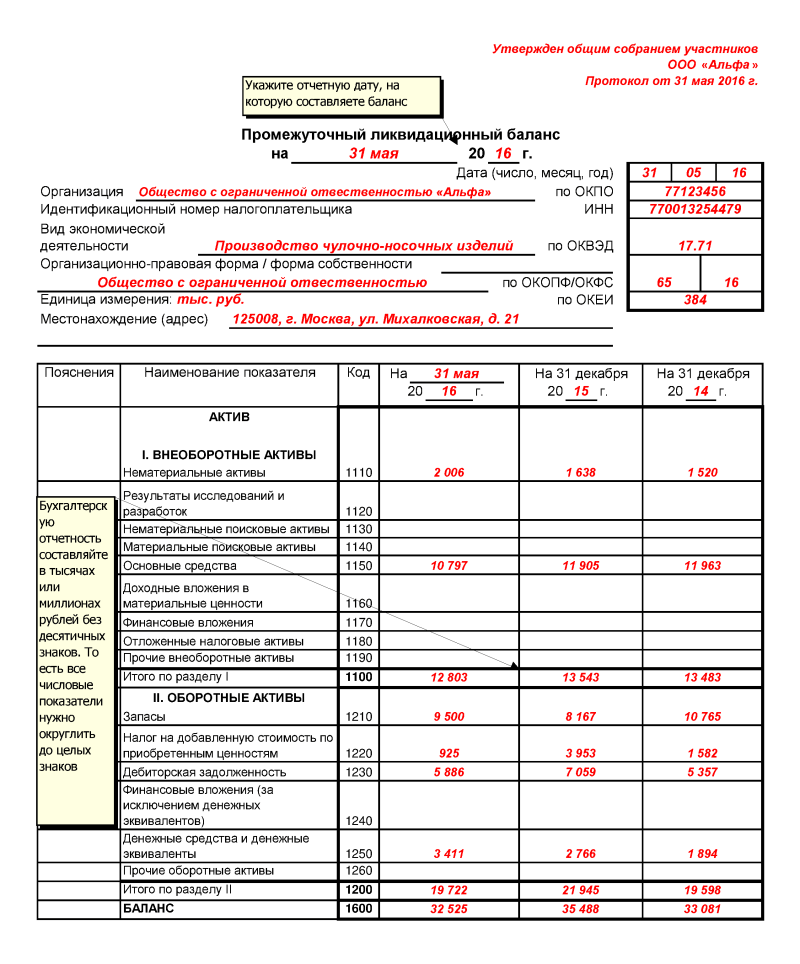

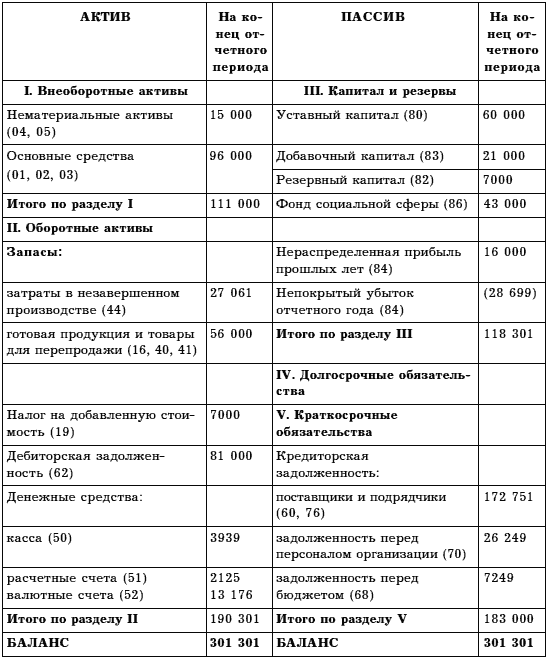

Учредители ЗАО «Актив» приняли решение о ликвидации фирмы. Последний бухгалтерский баланс был составлен по состоянию на 31 декабря 2013 года.

Он выглядел так:

Решение о ликвидации принято 5 января 2014 года.

По истечении срока предъявления требований кредиторами (двух месяцев с момента опубликования сообщения о ликвидации) фирма составила промежуточный ликвидационный баланс.

За время, прошедшее после составления последнего баланса, были проведены следующие хозяйственные операции:

ДЕБЕТ 51 КРЕДИТ 62

– 60 000 руб. – погашена дебиторская задолженность покупателем;

ДЕБЕТ 70 (71, 73) КРЕДИТ 50

– 10 300 руб. – погашена задолженность перед сотрудниками по заработной плате и прочим операциям;

ДЕБЕТ 60 КРЕДИТ 51

– 61 200 руб. – погашена задолженность перед поставщиками;

ДЕБЕТ 68 КРЕДИТ 19

– 10 200 руб. – принят к вычету НДС по оплаченным ценностям;

ДЕБЕТ 68 (69) КРЕДИТ 51

– 38 596 руб. – погашена задолженность перед бюджетом и внебюджетными фондами по налогам и взносам.

По состоянию на 6 марта 2014 года ЗАО «Актив» составило такой промежуточный баланс.

После продажи имущества и окончательного расчета с кредиторами, включая налоговые органы, комиссия составляет ликвидационный баланс.

На его основе принимается решение о распределении оставшегося имущества фирмы между ее собственниками.

ЗАО «Актив» принято решение о ликвидации.

Ликвидационный баланс на момент закрытия фирмы выглядит так:

Наименование статьи баланса

Наименование статьи баланса

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Добавочный капитал (без переоценки)

НДС по приобретенным ценностям

Нераспределенная прибыль (непокрытый убыток)

Бухгалтер закрыл баланс проводками:

ДЕБЕТ 83 КРЕДИТ 80

– 66 000 руб. – добавочный капитал присоединен к уставному капиталу;

ДЕБЕТ 80 КРЕДИТ 84

– 150 897 руб. – списан убыток;

ДЕБЕТ 80 КРЕДИТ 75

– 15 103 руб. – имущество распределено между учредителями;

ДЕБЕТ 75 КРЕДИТ 10 (50)

– 15 103 руб. – имущество получено учредителями.

Последняя бухгалтерская (финансовая) отчетность ликвидированного юридического лица формируется на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации организации на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации. В состав этой отчетности входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним по формам, утвержденным приказом Минфина России от 2 июля 2010 года № 66н.

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН

На этом составление ликвидационного баланса в случае признания организации банкротом можно считать законченным.

Рассмотрены особенности банкротства, процесс составления ликвидационного баланса, который включает в себя проведение инвентаризации, составления промежуточного ликвидационного баланса, составление реестра требований кредиторов в порядке очередности.

Рекомендации по оздоровлению экономической деятельности предприятия можно выделить в следующие этапы:

Первый этап: на этом этапе необходимо подготовить план финансового оздоровления завода.

Так как предприятие работает в условиях рынка конкуренции, то нужно учитывать, что основные инструменты, которыми оно располагает для выхода из экономического кризиса и восстановления своих позиций на рынке сбыта готовой продукции являются - цена, качество и реклама.

Второй этап: на этом этапе необходимо увеличить объёмы производства и реализации. Путем тщательно спланированной работы в области маркетинга предприятию откроется такая возможность, как улучшение позиций на рынках сбыта продукции.

Ограничением для получения более высоких результатов является нехватка оборотных средств.

Третий этап: медленно поднимать производство, предприятию возможно удастся установить удовлетворяющие объемы по выпуску продукции и произвести полное погашение кредиторской задолженности.

Для того чтобы решить существующие проблемы, директору ЗАО «ПО Сплав» необходимо более четко планировать работу маркетинговой службы (более основательно изучать рынки сбыта, искать незаполненные ниши, изучать рынок сырья, тщательнее заниматься вопросами ценовой политики), а также развивать на предприятии финансовый менеджмент.

Предприятие считается банкротом после признания факта о несостоятельности арбитражным судом, а также, если оно официально объявляет о своем банкротстве и ликвидации, которая осуществляется в процессе конкурсного производства.

В работе рассматриваются основания для признания предприятия неплатежеспособным. Приводятся процессы формирования актива (конкурсной массы) и пассива промежуточного ликвидационного баланса. А также рассматривается возможность формирования окончательного ликвидационного баланса предприятия-банкрота.

Рассмотрен порядок составления ликвидационного баланса на примере предприятия ЗАО «ПО Сплав». Поэтапно рассмотрены особенности банкротства, процесс составления ликвидационного баланса, который включает в себя проведение инвентаризации и отражение их в учете, составления промежуточного ликвидационного баланса, составление реестра требований кредиторов в порядке очередности, предусмотренной Законом «О несостоятельности (банкротстве)».

Даны рекомендации руководителю предприятия и главному бухгалтеру. Главной целью предприятия, оказавшегося в затруднительном положении, переход на нормальный, обычный режим работы. Для этого необходимо погасить все задолженности. Это достаточно трудно в состоянии неплатежеспособности, но возможно. Следует разработать план по оздоровлению экономической деятельности предприятия.

2. Гражданский кодекс РФ (часть вторая) от 26.01.96 № 14-ФЗ.

3. Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ.

5. Федерального Закона «О лицензировании определенных видов деятельности» от 08.08.2001г. №128-ФЗ.

6. Приказ Минфина РФ «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998г. №34 н.

7. Акаева В.Б. статья: «Об организации налогового контроля» («Налоговый вестник», 2005, № 2).

8. Астахов В.П. «Бухгалтерский учет: финансовый учет» М. ИКЦ «МарТ», 2004г.

9. Бабаев Ю.А. «Бухгалтерская (финансовый) отчетность». М. ЮНИТИ 2005 г.

10. Бойко «Бухгалтерская (финансовая) отчетность для студентов вузов». М. Феникс, 2005 г.

11. Буркова Л. статья: «Годовое собрание акционеров» («Экономико-правовой бюллетень», 2004, № 1)

12. Витрянский В.В. статья «Новое законодательство о несостоятельности (банкротстве)» («Практическая бухгалтерия», 2004г.).

13. Вопрос: «. Общим собранием акционеров было принято решение о ликвидации организации. Сдан промежуточный баланс, закрыт расчетный счет, предприятие снято с учета в фондах, в ИМНС получены свидетельства о ликвидации. Однако по решению общего собрания организация возобновляет свою деятельность, изменив ее вид. Каков порядок документального «восстановления» организации?» («Московский налоговый курьер», 2004г. №1).

14. Гриценко И. статья «Устраним фирму по-хорошему», («Новая бухгалтерия», 2005 г.)

15. Ермакова Н. статья «Как проститься с фирмой» («Аудиторские ведомости», 2005 г. № 6)

16. Ерофеева В.А. Клушанцева Г.В. «Бухгалтерская (финансовая) отчетность». М. Юрайт, 2005 г.

17. Заббарова О.А. «Бухгалтерская (финансовая) отчетность организации». М. ФБК-ПРЕСС, 2004 г.

18. Каморжанова Н.Н. «Бухгалтерский (финансовый) учет». Спб. Питер, 2004 г.

19. Камышанов П.И. Камышанов А.П. «Бухгалтерская (финансовая) отчетность» 2-е изд. испр. и доп. М. Омега-Л, 2005 г.

20. Климова М.А. «Бухгалтерская (финансовая) отчетность». М. РИОР, 2005 г.

21. Кожедубова И.И. Соколова И.Н. статья: «О ликвидации юридических лиц» («Налоговый вестник», 2005, № 2).

22. Короткова Э.М. «Антикризисное управление». М. ИНФРА-М, 2004 г.

23. Кукина И.Г. Астраханцева И.А. «Учет и анализ банкротств». М. Финансы и статистика, 2005 г.

24. Кулаков Г.Ф. статья: «Об отдельных вопросах, возникающих в практике рассмотрения споров, связанных с ликвидацией предприятия» («Вестник ВАС РФ», 2004 г.)

25. Кутер М.И. Таранец Н.Ф. Уланова И.Н. «Бухгалтерская (финансовая) отчетность». М. Финансы и статистика, 2006 г.

26. Лащинская Н.В. «Бухгалтерская (финансовая) отчетность». М. Перспектива, 2004 г.

27. Лупикова Е.В. Пашук Н.К. «Бухгалтерская (финансовая) отчетность». М. КноРус, 2005 г.

28. Любушин Н.П. «Анализ финансово-экономической деятельности предприятия», Уч. пособие для вузов. М.:ЮНИТИ-ДАНА, 2004 г.

29. Овсиенкова О.А. «Финансовый учет». М. Экзамен, 2004 г.

30. Палий В.Ф. «Финансовая отчетность»: ФБК ПРЕСС, 2004 г.

31. Патров В.В. Быков В.А. «Бухгалтерская отчетность организации». М. Издательство - МЦФЭР, 2005 г.

32. План счетов бухгалтерского учета – хозяйственной деятельности организаций и инструкция по его применению. М. ЮРАЙТ-издат. 2005 г.

33. Пучкова С.И. «Бухгалтерская (финансовая) отчетность» Организации и консолидированные группы. М. Издательство - ФБК-ПРЕСС, 2005 г.

34. Рогоцкая С. статья: «Организация ликвидируется. » («Новая бухгалтерия», 2005, № 4)

35. Рябенькая Т.Ю. «Бухгалтерская (финансовая) отчетность». М. Юстицинформ, 2006 г.

36. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», Учеб. пособие. – 4-е изд. перераб. и допол. Минск: Новое знание, 2005 г.

37. Сотникова Л.В. «Бухгалтерская отчетность организации». М. Издательство - Информационное агенство ИПБ-БИНФА, 2005 г.

38. Степанов В.В. «Несостоятельность (банкротство) в России, Франции, Англии, Германии». М. Изд-во «Статут». 2003 г.

39. Сугаипова И.В. «Бухгалтерская (финансовая) отчетность» Учебное пособие. М. Феникс, 2005 г.

40. Телюкина М. статья: «Наблюдение как процедура банкротства» («Хозяйство и право», 2003 г.)

Видео на тему "Порядок составления ликвидационного баланса на примере предприятия"