Категория: Бланки/Образцы

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

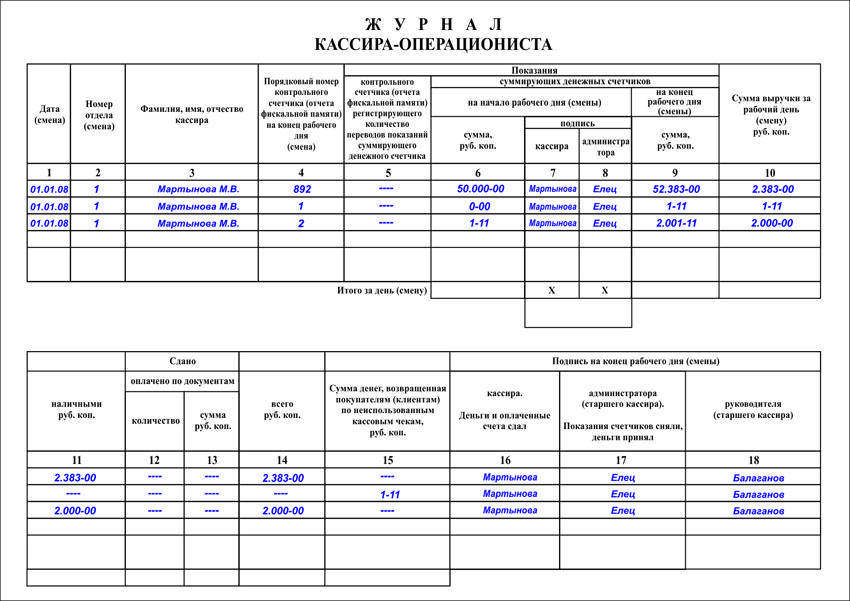

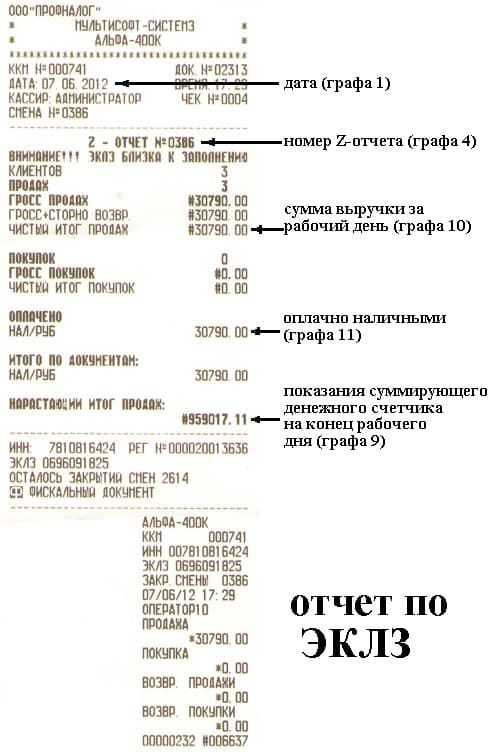

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Голосования

Денежный оборот. Сущность денег проявляется в их движении, т. е. в денежном обороте. Под денежным оборотом понимается совокупность всех платежей совершенных предприятиями и населением в наличной и безналичной формах за определенный период времени. Объем и структура денежного оборота зависят от пропорций заложенных на стадиях производства и потребления. При смене форм движения денег и при переходе из одной сферы в другую сущность денег не меняется.

Налично-денежный оборот отражает движение наличных денег в качестве средств обращения и платежа. Он связан, главным образом, с доходами и расходами населения. Это выплаты заработной платы, других денежных доходов; выплаты пенсий, пособий, стипендий, а также страховых возмещений по договорам страхования; потребительские кредиты; платежи населения за жилищно-коммунальные и другие услуги; расчеты населения с торговыми организациями; внесение денег во вклады; уплата налогов и др.

Принципы налично-денежного оборота:

- все предприятия и организации обязаны хранить наличные деньги в

банках (за исключением установленного лимита);

Виды денежных расчетов:

1) расчеты посредством наличных денег – средством платежа являются реальные денежные знаки;

2) безналичный расчет происходит путем цифровых записей об обращающейся денежной массе. При этом определенная денежная сумма списывается со счета одного субъекта и зачисляется на счет другого. Данная форма безналичных расчетов не единственная, возможны и другие.

Для осуществления товарных операций применяются следующие формы безналичных расчетов:

1) аккредитивная; 2) расчеты по инкассо; 3) с использованием платежных поручений и платежных требований-поручений; 4)с использованием чеков; 5) путем плановых платежей; 6) с помощью почтовых переводов; 7) с использованием векселей.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Ценная бумага – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142 ГК). Виды ценных бумаг: 1) облигация – ценная бумага, удостоверяющая право ее владельца на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента;

2) вексель – ценная бумага, закрепляющая обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю);

3) чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодержателя банку произвести платеж указанной в нем суммы чекодержателю;

4) депозитный и сберегательный сертификат. Сертификат – письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока суммы вклада и процентов по ней в любом учреждении данного банка (ст. 844 ГК). Депозитный сертификат выдается вкладчикам-организациям, сберегательный – гражданам;

5) банковская сберегательная книжка на предъявителя – ценная бумага, подтверждающая факт внесения в учреждение банка определенной суммы денег и предоставляющая право на ее получение в соответствии с условиями денежного вклада;

6) коносамент – документ, удостоверяющий право его держателя на распоряжение указанным в коносаменте грузом и получение груза после его перевозки;

7) акция – ценная бумага, закрепляющая право ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после ликвидации акционерного общества;

8) приватизационные ценные бумаги – государственные ценные бумаги целевого назначения, используемые в качестве платежного средства в процессе приватизации.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам. Основным назначением расчетов является обслуживание денежного оборота (платежного оборота). Расчеты могут принимать как наличную, так и безналичную форму. Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в органическом единстве.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Актуальность выбранной темы «Организация денежных расчетов на предприятии» в том, что любое предприятие в процессе своей деятельности испытывает потребность в финансовых ресурсах, необходимых для осуществления взаимоотношений с другими юридическими и физическими лицами. Бесперебойный кругооборот финансовых и денежных потоков в воспроизводственном процессе означает выполнение обязательств перед бюджетом, партнерами, отсутствие просроченных долгов перед предприятием и у самого предприятия, нормальную платежеспособность, необходимую финансовую устойчивость, кредитоспособность и рентабельность.

Цель управления финансовыми и денежными потоками – обеспечение кругооборота средств предприятия, являющегося условием для его нормального функционирования – обуславливает актуальность и значимость темы данной работы для современных предприятий различных сфер и направлений деятельности.

Целью данной работы является изучение: организации денежных расчетов на предприятии как составной части его финансовой деятельности, анализ управления денежным оборотом предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

изучить виды и формы денежных расчетов на предприятии, их характеристики;

изучить основные формы безналичных расчетов

проанализировать организацию наличных и безналичных расчетов на предприятии;

разработать рекомендации по совершенствованию организации денежных расчетов организации.

Курсовая работа состоит из введения, трех глав и заключения. В первой главе изучается вопрос организации денежных расчетов на предприятии, во второй главе проводится оценка уровня организации денежных расчетов на предприятии (на примере ООО «Ваш Стиль»), в третьей главе предлагается совершенствования организации денежных расчетов.

При написании курсовой были изучены учебники и пособия по финансам, финансам предприятия, финансовому менеджменту, экономике предприятия, анализу финансово-хозяйственной деятельности предприятия, планирование и расчеты денежных средств организации. При анализе использовались бухгалтерские отчеты: бухгалтерский баланс, отчеты по прибылям и убыткам.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ НАЛИЧНЫХ И БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ

1.1. Виды и формы расчетов

Осуществляя хозяйственную деятельность, организация сталкивается с необходимостью проводить расчеты как внутри самой организации, так и вне ее. Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам, дивидендов акционерам и др. Внешние расчеты обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, взносов во внебюджетные фонды, получения и возврата кредита и др.

Кроме того, все расчеты организации можно разделить на две группы. 1

Платежи по товарным операциям – операции, связанные с движением товара: расчеты с поставщиками и подрядчиками, покупателями и заказчиками, комиссионерами и комитентами.

Расчеты по нетоварным операциям – операции, не обусловленные движением товара и связанные лишь с движением денежных средств: расчеты с бюджетом и внебюджетными фондами, учредителями, акционерами, подотчетными лицами, кредитными организациями.

И те и другие осуществляются путем наличных и безналичных расчетов.

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги. Произведены они могут быть только в одной единственной форме - путем передачи денежных банкнот и монет одним лицом другому лицу во исполнение какого-либо гражданско-правового обязательства. Законным платежным средством на территории РФ является рубль. Поэтому все наличные расчеты должны производиться в рублях.

При безналичных расчетах право на денежную сумму передается путем оформления соответствующих расчетных документов и проведение записей по счетам. Формы безналичных расчетов определяются правилами, устанавливаемыми Банком России в соответствии с законодательными актами РФ. Образцы платежных документов, используемых для безналичных расчетов на территории РФ, утверждаются Банком России.

В настоящее время основной формой расчетов, используемой в предпринимательской деятельности, является безналичная. Безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты счета. Организации открывают в коммерческих банках следующие счета:

Расчетные счета, предназначенные для осуществления текущих платежей по распоряжению организации и зачисления поступлений денежных средств в адрес организации. Число расчетных счетов, открываемых организации различными коммерческими банками, законодательно не ограничено.

Текущие счета, открывающиеся для некоммерческих учреждений и организаций, не являющихся юридическими лицами. Перечень операций по текущему счету ограничен, распоряжаться средствами можно лишь в строгом соответствии с утвержденной сметой.

Специальные счета, применяемые для хранения средств строго целевого назначения.

Валютные счета, предназначенные для осуществления расчетов в иностранной валюте. Эти счета открываются в коммерческих банках, имеющих лицензию ЦБ РФ на ведение валютных операций.

Гражданский кодекс РФ устанавливает, что выбор наличной и безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производится в безналичном порядке. Расчеты между этими лицами могут производится также наличными деньгами. С этой целью инструктивными документами Банка России устанавливаются предельные размеры расчетов наличными деньгами по одному платежу (в настоящее время между юридическими лицами этот лимит составляет 100 тыс. руб.).

На практике существуют определенные правила управления наличными и безналичными денежными потоками. Основными документами, регламентирующими порядок расчетов на территории Российской Федерации, являются:

Гражданский кодекс Российской Федерации;

Федеральный закон «О Центральном банке Российской Федерации»;

Федеральный закон «О банках и банковской деятельности»;

при безналичных расчетах в рублях - Положение ЦБ РФ от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации";

при безналичных расчетах в иностранной валюте - Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле";

при наличных расчетах - Положение ЦБ РФ от 5 января 1998 г. N 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации" и Письмо ЦБ РФ от 4 октября 1993 г. N 18 "Об утверждении порядка ведения кассовых операций в РФ".

1.2. Основные формы безналичных расчетов

Безналичные расчеты – это расчеты, совершаемые путем перевода банками средств по счетам клиентов, на основе платежных документов, составленных по единым стандартам и правилам. Безналичные расчеты осуществляются через кредитные организации и (или) Банк России по счетам, открытым на основании договоров банковского счета или корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Выделяют следующие основные принципы организации безналичных расчетов.

Документальность. Платежи со счетов производятся банковскими или другими учреждениями только по письменному распоряжению клиентов либо по приказу судебных или иных органов, которым законодательно представлено данное право.

Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, срокам списания и зачисления средств на счета.

Обеспеченность платежа. Этот принцип подразумевает осуществление платежей со счета в пределах имеющейся на нем сумм. Все документальные поручения о списании средств со счета исполняются банком в соответствии с очередностью списания денежных средств, установленной ст. 855 части 2 Гражданского кодекса в РФ.

В первую очередь списываются суммы, присужденные судом и оформленные исполнительными листам, предусматривающими перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов.

Во вторую очередь проводится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, выплату вознаграждений по авторским договорам.

В третью очередь проводится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по части единого социального налога, перечисляемого в Пенсионный фонд РФ, Фонд социального страхования и фонды обязательного медицинского страхования.

В четвертую очередь проводится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди.

В пятую очередь проводится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований.

В шестую очередь проводится списание по другим платежным документам в порядке календарной очередности поступления документов.

Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбрать по своему усмотрению.

Унификация платежных документов. Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном и электронном видах. Расчетные документы действительны в течение десяти дней, не считая дня выписки. Исправления, помарки и подчистки в расчетных документах не допускаются.