Категория: Инструкции

Форма 6-НДФЛ утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Раздел 1 заполняется нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. В разделе 2 отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

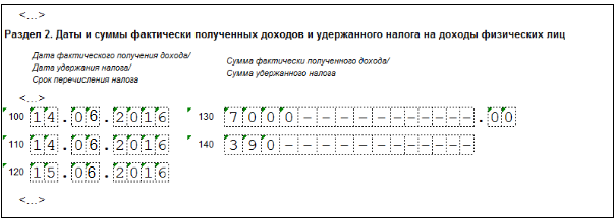

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ст. 223 НК РФ.

Строка 110 раздела 2 «Дата удержания налога» — согласно п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ.

Строка 120 раздела 2 «Срок перечисления налога» заполняется в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

По строке 130 «Сумма фактически полученного дохода» указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

По строке 140 «Сумма удержанного налога» указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

В рассматриваемом письме ФНС РФ привела два примера заполнения формы 6-НДФЛ.

Пример 1. Отражение в форме 6-НДФЛ имущественного вычета

В марте 2016 года работнику начислен оклад 100 000 рублей и предоставлен имущественный вычет в сумме 100 000 рублей за февраль 2016 года. Сумма НДФЛ — 0 рублей.

В этом случае по строке 130 раздела 2 расчета 6-НДФЛ за 1 квартал 2016 года указывается полная сумма дохода, а именно 100 000 рублей.

Пример 2. Отражение в форме 6-НДФЛ стандартного вычета

За февраль 2016 года работнику начислен оклад 10 000 рублей и предоставлен стандартный вычет в размере 1400 рублей за январь 2016 года.

НДФЛ за I квартал 2016 года составляет 1118 рублей:

В расчете по форме 6-НДФЛ за 1 квартал 2016 года по следующим строкам указывается:

ПИСЬМО ФНС РФ от 20.06.2016 № БС-4-11/10956@

Документ включен в СПС "Консультант Плюс"

Дорогие мои друзья, клиенты и просто случайные гости нашего сайта! Сегодня я постараюсь рассказать вам о своем опыте заполнения новой для всех нас отчетности по форме 6-НДФЛ.

Дорогие мои друзья, клиенты и просто случайные гости нашего сайта! Сегодня я постараюсь рассказать вам о своем опыте заполнения новой для всех нас отчетности по форме 6-НДФЛ.

Только на прошлой неделе закончилась кампания по сдаче годовой отчетности за 2015 г, но контролирующие органы не дремлют. С 1 квартала 2016 года нас ждет много интересного в этом направлении. Не буду рассматривать, какие изменения коснулись уже привычных для нас отчетов, например, формы 4-ФСС. Гораздо интереснее поговорить о совершенно новых формах отчетности. Сегодня я вам постараюсь рассказать о заполнении 6-НДФЛ в программе 1С ЗУП 2.5.

Несколько дней я примеривалась, с чего начать. Читала статьи на разных сайтах, форумы, слушала вебинары. И вот вчера утром решила рассмотреть наиболее распространенные ситуации, которые возникают в процессе работы в программе 1С ЗУП 2.5.

В большинстве случаев я прочитала, что в программе 1С ЗУП форма 6-НДФЛ заполняется автоматически, по кнопочке «Заполнить». Ну что ж, посмотрим J

Не буду рассказывать, что означает каждая строка в форме 6-НДФЛ и мучить ссылками на статьи законов. Это все вы можете прочитать в интернете. Я рассмотрю небольшой и конкретный пример с основными документами по начислению зарплаты в течение квартала. Ситуацию, когда зарплата начисляется в конце месяца один раз, никто не болеет и не ходит в отпуск и получает каждый месяц один и тот же оклад мы рассматривать не будем. Там действительно все происходит по кнопочке «Заполнить» J

Итак, в организации ООО «Инком плюс» в первом квартале 2016 года работало 10 человек. Люди брали беспроцентный заем, болели, уходили в отпуск и увольнялись. Что же из этого вышло?

Сначала рассмотрим настройки параметров учета, которые влияют на заполнение формы 6-НДФЛ.

Для наиболее точного отражения фактов выплаты доходов сотрудникам и срока перечисления НДФЛ в настройках параметров учета рекомендуется снять флажок «При исчислении НДФЛ принимать исчисленный налог к учету как удержанный»

На что же влияет эта настройка? В соответствии с п. 4 ст. 226 НК РФ удержать начисленную сумму НДФЛ надо непосредственно из доходов налогоплательщика в момент их выплаты. Если флажок в настройке УСТАНОВЛЕН, то НДФЛ удерживается из доходов в момент начисления зарплаты, т.е. документом «Начисление зарплаты работникам» и в 6-НДФЛ раздел 2 будет выглядеть вот так:

Однако, как правило мы начисляем зарплату последним днем месяца, а выплачиваем в начале следующего. Т.е. фактически НДФЛ надо удержать уже в феврале и срок перечисления налога должен быть другим!

Т.е. решать конечно вам, менять эту настройку или нет, но если налоговики будут выставлять пени за каждый день просрочки платежа НДФЛ в бюджет, то дата по строке 120 имеет огромное значение.

ВНИМАНИЕ! Если до этого у вас в настройке параметров учета флажок «При исчислении НДФЛ принимать исчисленный налог к учету как удержанный» был установлен, а теперь вы решили его снять, то вам придется «перепровести» все документы начисления и выплаты зарплаты за 1 квартал. Делать это надо очень внимательно и аккуратно, т.к. перепроведение документов на выплату зарплаты с релиза 101.2 стало проблематичным.

Ну а теперь рассмотрим заполнение отчета 6-НДФЛ за 1 квартал 2016 года. При этом в январе один сотрудник болел, в феврале один сотрудник уволился и в марте один сотрудник был в отпуске, а для чистоты эксперимента зарплата за март полностью выплачена 3 марта J

Открываем форму 6-НДФЛ. Она находится в регламентированных отчетах в разделе «Отчетность по физлицам»

Открываем отчет и заполняем его по кнопочке «Заполнить»

Теперь сформируем отчет по НДФЛ за 1 квартал 2016 года и сравним данные с заполненным разделом 1:

Сравнив показатели в отчете с заполненным разделом 1, я понимаю, что все четко, понятно и правильно. Переходим теперь к анализу раздела 2:

Итак, в январе все четко: в строку 130 попадает начисление за январь без пособий по уходу за ребенком плюс доходы в натуральной форме:

Напоминаю, что там был больничный. Человек болел с 18 по 24 января. Сумма больничного отражена в своде начислений и удержаний:

Теперь посмотрим на февраль. За февраль выплаты производились дважды, что отражено в разделе 2 формы 6-НДФЛ двумя блоками. Напомню, в середине февраля был уволен один сотрудник. 15 февраля ему был выплачен полностью расчет: компенсация за отпуск и отработанные дни в феврале:

Вот тут у меня и возникли вопросы J.

За февраль в целом была начислена сумма 526662,12 из них компенсация уволенному сотруднику составила 53543,37. Путем нехитрых манипуляций с калькулятором я прихожу к выводу, что за февраль в разделе 2 по всем строкам 130 отражена сумма доходов равная всего 498636,32=53543,37+445092,95.

Что же эта за сумма дохода, которая не попала в раздел 2? Посчитаем:

Оказывается это зарплата уволенного сотрудника, которую мы выплатили 15 февраля:

«Поигравшись» с документами, я пришла к неутешительному выводу: если выплату провести 29 февраля, то 6-НДФЛ будет выглядеть так как нам надо:

Но ведь человек уволен в середине месяца. И рассчитать мы его должны полностью в день увольнения, а не в последний день месяца.

Э-ххх. Давайте посмотрим на март.

Ну в марте хоть проблем нет. Но для чистоты эксперимента я все же переделала отпуск сотруднику с 21 марта на 14 дней. Т.е. полный расчет отпускных и зарплата за месяц должны быть сделаны 18 марта. Я думаю вы уже догадались, что результат тот же что и с уволенным. Суммы отпускных в строку 130 попадает, а расчет зарплаты нет L

Т.о. я пришла к выводу, что если зарплата выплачивается в последний день месяца или в начале следующего, то все суммы доходов хорошо ложатся по строкам 130, а вот если ведомость на выплату зарплаты за текущий месяц сделана раньше, то тогда эти доходы не попадают во второй раздел формы 6-НДФЛ вообще.

Справедливости ради стоит заметить, что я проверяла отчет в разных проверочных программа. И ошибок нигде не обнаружено. Т.е. получается, что сумма всех строк 130 может быть и меньше реально выплаченной и это не является ошибкой. Но зачем тогда вообще заполнять эти сведения?

В итоге, я написала письмо в фирму 1С за помощью. Возможно я что-то упускаю или делаю не так. Будем ждать ответа.

Честно говоря, не знаю даже как тогда заполняется отчет в программе 1С Бухгалтерия?

«Поиграюсь» с понедельника J

Спасибо, за то, что дочитали до конца.

Буду рада, если статья оказалась полезной.

С уважением, консультант-методист по работе в программах 1С

При неправильном оформлении отчета и после подачи недостоверных данных требуется корректировка 6 НДФЛ. Чтобы исключить ошибки, лишние действия и затраты, надо знать соответствующие правила и требования норм действующего законодательства.

Как сдать корректирующий 6 НДФЛ: общие требования Правомерные санкции со стороны государства следует рассматривать в комплексе, чтобы точнее понимать потенциальные риски. Так, если неправильно указаны сведения в отчете, и нужна корректировка 6 НДФЛ, штраф будет небольшим, 500 руб. На правильное внесение исправлений потребуется время. При большой задержке можно нарушить обязательный срок подачи, а за это нарушение выписывают штраф в два раза больше, 1 тыс. руб.

Правомерные санкции со стороны государства следует рассматривать в комплексе, чтобы точнее понимать потенциальные риски. Так, если неправильно указаны сведения в отчете, и нужна корректировка 6 НДФЛ, штраф будет небольшим, 500 руб. На правильное внесение исправлений потребуется время. При большой задержке можно нарушить обязательный срок подачи, а за это нарушение выписывают штраф в два раза больше, 1 тыс. руб.

Но и такая ситуация не является самой неприятной. Уже всего через 10 дней после отсутствия отчетности вовремя органы ФНС имеют право заблокировать банковский счет, использование электронных платежных систем. В подобных случаях убытки могут быть слишком крупными.

Следует отметить, что при нарушении сроков «Налоговым кодексом» прямо предписано составление официального акта с последующим привлечением виновника к материальной ответственности. В этом же своде законодательных актов указан предельный срок подачи исправленной отчетности – не более 5 дней. Разумеется, при наличии объективных пояснений, необходимо предоставить их письменно в произвольной форме.

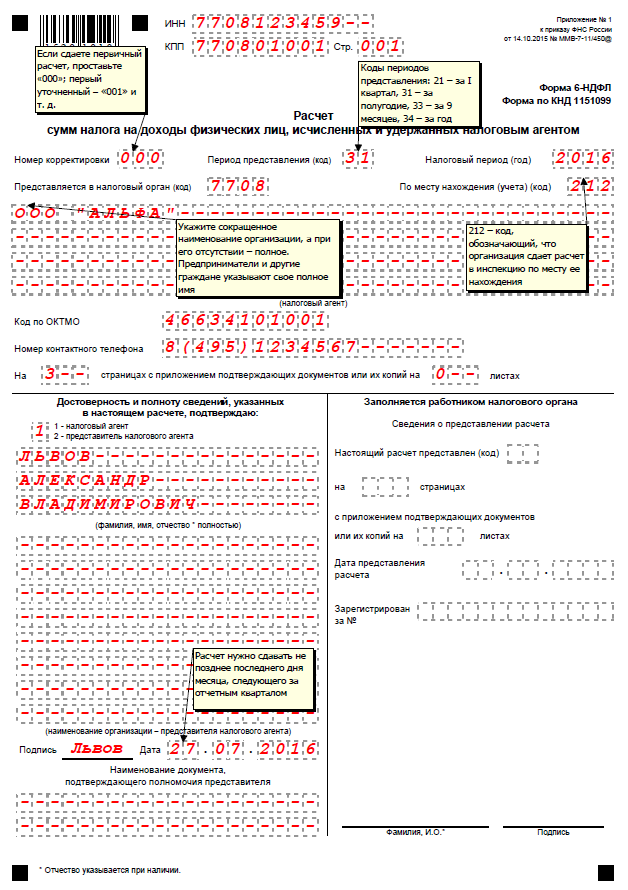

Номер корректировки в 6 НДФЛ указывают в специальной графе на первом титульном листе. В первом отчете соответствующие ячейки заполняются нулями. Следующие исправленные документы нумеруют последовательно: «001», «002» и. т. д. Во избежание недоразумений, надо знать, что отчетность по этой форме обязаны предоставлять только налоговые агенты при наличии хозяйственной деятельности, имеющие в штатном расписании работников, которым производились выплаты заработной платы и (или) других доходов за соответствующий период.

Как сделать корректировку 6 НДФЛ без ошибокЧтобы не подвергать рискам свою деятельность, надо знать и выполнять общие требования к заполнению этой формы:

При использовании специализированных программ, предназначенных для составления отчетности, допустимо оставлять пустые места, не заполняя их знаками «–». Рекомендуется применение шрифта Courier New с высотой знаков от 16 до 18.

Чтобы корректировка 6 НДФЛ за 1 квартал 2016 года, или любой другой период не понадобилась, внимательно заполняют графы при возникновении нестандартных ситуаций.

Обычно хватает четырех кодов (21, 31, 33 и 34) для заполнения графы «Период представления». Ими обозначают плановую передачу отчетности за первый, второй, третий квартал и год. Если же подобные данные подает предприятие, находящееся в процессе ликвидации или реорганизации, то используют обозначения: 51, 52, 53 и 90 соответственно.

В графе «По месту нахождения» используют коды:

Если индивидуальный предприниматель подает сведения по месту своего жительства, указывается «120». При использовании места осуществления хозяйственной деятельности – «320».

Помните, что дата подписания документа не является основанием для подтверждения выполнения требования по срокам сдачи отчетности. При использовании почтового отправления надо сохранить соответствующий бланк. В системе электронного документооборота эти данные фиксируются автоматически.

Корректирующий отчет по 6 НДФЛ не потребуется, если до передачи первого варианта в налоговую инспекцию сделать проверку цифровых данных. Ее выполняют на основе требований письма ФНС N БС-4-11/3852@ от 10.03. 2016 г. Далее приведены формулы и правильные результаты:

В первом разделе страницы сведения считают с нарастающим итогом. Во втором – используют информацию последних трех месяцев соответствующего квартала.

Лучше все сделать правильно, чем создавать корректировочный 6 НДФЛ, подвергать предприятие риску штрафных санкций. При использовании сведений из этой статьи сдавать отчетную документацию без ошибок будет проще.

Автор: Анна Кочерженко, консультант по вопросам бухгалтерского учета и налогообложения

После введения любого нового отчета компаниям традиционно требуется время, чтобы привыкнуть к новшеству и разобраться в нюансах.

Несмотря на то, что с момента введения формы 6-НДФЛ прошло уже около полугода, алгоритм заполнения отчета по-прежнему порождает внушительное количество вопросов.

Для начала напомним о том, кто и в какие сроки должен сдавать новую форму.

Согласно приказу ФНС от 14.10.2015 N ММВ-7-11/450@ налоговые агенты должны заполнить и представить сведения 6-НДФЛ в налоговый орган по месту учета.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса форму необходимо сдавать ежеквартально – за первый квартал, полугодие и девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Таким образом, поскольку последний день июля в этом году приходится на выходной, срок подачи 6-НДФЛ за полугодие – не позднее 1 августа.

Теперь остановимся на некоторых наиболее актуальных вопросах, которые возникают при заполнении формы.

1. В Разделе 2 формы 6-НДФЛ данные отражаются нарастающим итогом с начала года или только за последние три месяца?

В письме от 18 февраля 2016 г. № БС-3-11/650@ ФНС России поясняет, что в Разделе 2 отображаются только данные за последние три месяца. Для второго полугодия используются данные с апреля по июнь.

При этом раздел 1 заполняется нарастающим итогом с начала года.

2. Нужно ли показывать в отчете за полугодие выплату зарплаты за июнь, которая фактически будет произведена в июле?

Согласно Письму ФНС от 27 апреля 2016 г. № БС-4-11/7663 операции, проведенные позже отчетной даты, в текущий расчет включать не нужно.

В отношении июньской зарплаты, выплаченной в июле, в форме 6-НДФЛ необходимо отразить только начисление дохода и НДФЛ – по строкам 020 и 040 Раздела 1. При этом выплату денежных средств и удержание налога отображать в форме 6-НДФЛ за полугодие не нужно. Данные операции относятся к третьему кварталу и будут показаны в отчете за 9 месяцев. НДФЛ с июньской зарплаты, выданной в июле, в строках 070 и 080 также не показывается.

3. Каким образом заполняется отчет в случае, если начисление налога проводилась по нескольким различным ставкам?

В соответствии с порядком заполнения отчета на каждую налоговую ставку необходимо заполнить новый лист с Разделом 1. Что касается Раздела 2, то в нем отображаются данные по всем ставкам налога. Таким образом, в 6-НДФЛ может быть несколько Разделов 1, и один, общий, Раздел 2. При этом доходы, полученные физическими лицами в течение квартала, в Разделе 2 отражаются в хронологическом порядке вне зависимости от ставки налога.

4. Вправе ли организация, имеющая несколько обособленных подразделений, состоящих на учете в одном налоговом органе, представить одну форму 6-НДФЛ?

Глава 23 Налогового кодекса не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, право самостоятельно выбирать обособленное подразделение, через которое производились бы перечисление налога и, соответственно, представление расчета по форме 6-НДФЛ.

Следовательно, данный расчет заполняется налоговым агентом отдельно по каждому обособленному подразделению независимо от того, что такие подразделения состоят на учете в одном налоговом органе.

5. Каким образом заполняется отчет, если в отношении доходов, полученных в один день, установлены разные сроки перечисления НДФЛ?

В Письме от 11 мая 2016 г. N БС-4-11/8312 ФНС разъясняет, что в такой ситуации строки 100–140 Раздела 2 формы 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

6. Как заполнить 6-НДФЛ в случае, если доход получен работником в натуральной форме?

В Письме от 28 марта 2016 г. N БС-4-11/5278@ указано, что в случае если работнику 01.03.2016 выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 Раздела 1 и строках 100–140 Раздела 2 расчета по форме 6-НДФЛ.

Согласно разъяснениям ФНС, в случае, если доход в натуральной форме выплачивается работнику 01.03.2016, в Разделе 2 данную операцию необходимо отразить следующим образом: по строке 100указывается дата 01.03.2016; по строке 110 – 01.03.2016; по строке 120 – 02.03.2016; по строке 130 – соответствующий суммовой показатель.

При этом в строке 140 указывается 0, поскольку, выплачивая доход в натуральной форме, налоговый агент не имеет возможности удержать при выплате сумму НДФЛ.

7. Нужно ли предоставлять 6-НДФЛ за 3 и 4 квартал в случае, если выплата доходов физическим лицам была произведена только во втором квартале?

В случае если организация производит выплату доходов физическим лицам только во 2 квартале (например, выплату дивидендов), то в налоговый орган необходимо предоставить расчет по форме 6-НДФЛ не только за полугодие, но и за девять месяцев и год соответствующего налогового периода. При отсутствии выплат в 3 и 4 кварталах налоговый агент заполняет только Раздел 1 расчета по форме 6-НДФЛ за девять месяцев и год соответствующего налогового периода. Раздел 2 заполняется только при наличии выплат в соответствующих кварталах (Письмо ФНС России от 23.03.2016 N БС-4-11/4958@).

8. Нередко вызывает вопросы заполнение строки 060, в которой, согласно порядку заполнения формы 6-НДФЛ, отображается количество физических лиц, получивших в налоговом периоде облагаемый НДФЛ доход.

Заполняя данную строку отчета, необходимо учитывать, что при увольнении и приеме на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не меняется.

Важно: штрафные санкцииСогласно Статье 126 Налогового кодекса, непредставление формы 6-НДФЛ в налоговый орган по месту учета карается штрафом в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

На первый взгляд штраф невелик. Однако необходимо иметь в виду, что штрафные санкции регламентируются Статьей 126.1. И значит, за каждый представленный документ, содержащий недостоверные сведения, налоговому агенту грозит штраф в размере 500 рублей.

А опоздание с подачей отчета более чем на десять дней, может обернуться блокировкой банковского счета (п. 3.2 ст. 76 НК РФ).

Таким образом, ответственность за несвоевременное или некорректное предоставление формы 6-НДФЛ весьма существенна.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

C 2016 года ввели новую справку по форме 6 НДФЛ. Тем не менее, 2 НДФЛ никуда не делась и ее нужно сдавать так же, как и раньше.

Как заполнить 2 НДФЛ справку за 2 квартал 2016 годаЕсть три варианта справки:

По названиям понятно, что первая – основной документ, который обязателен для заполнения по каждому налогоплательщику. Тогда как вторая и третья заполняются в исключительных случаях:

если соответственно при внесении изменений (перерасчет НДФЛ на предыдущий налоговый период с целью уточнения налоговых обязательств ) либо при аннулировании данных, которые указаны в предыдущей справке, если данные не должны были подаваться.

Заполняется бумага в электронном или бумажном виде. Последний разрешен исключительно, если число лиц, получающих доход, не превышает 25 человек. Образец можно скачать здесь:

Порядок заполнения справки, рекомендуемый ФСН России, можно скачать здесь: Данная инструкция позволит правильно оформить декларацию.

Образец правильно заполненной справки 2-НДФЛ за 2 кварталСправка заполняется на каждое физическое лицо отдельно. Отражаются доходы, которые облагаются налогом в полном объеме (когда доходы частично освобождены от удержания налогов – ставим коды суммы и вычета).

Образец заполненный 2 НДФЛ можно бесплатно скачать здесь:

Срок сдачи 2 НДФЛ за 2 квартал 2016 годаПо окончанию второго квартала необходимо заполнить справку за полугодие и сдать ее до 1 августа 2016.

Кроме поквартальной сдачи справки в виде отчета, бухгалтерия организации обязана выдать акт по письменному заявлению лица, получающего от данного предприятия доход, в любое время года. Бумага должна быть выдана физическому лицу не позже, чем в течение 3-х дней после написания заявления с просьбой о ее выдаче

Как заполнить 6-НДФЛ за 2 квартал 2016 года – порядок заполненияАналогично декларации 2 НДФЛ, справка по форме 6 может быть сдана на бумажном носителе исключительно, если количество лиц, получивших доходы за отчетный период, менее 25. Остальные сдают справку в электронном бланке по телекоммуникационным каналам связи.

Инструкция по заполнению 6 НДФЛ за 2 квартал 2016 годаФорма бланка состоит из титульного листа и двух разделов. Рассмотрим подробней порядок заполнения, используя образец:

Возникла проблема? Позвоните юристу:

1. Код для первичного отчета в бланке – 000.

2. Форму заполняем в срок, так расчетный период – это полгода. Соответственно – код 31.

Заполняем первый раздел бланка – обобщенные данные по ставкам:

Во втором разделе показывается информация за последние полгода:

1. Дата, когда получили доход, и его сумма.

2. Дата, когда удержали налог, и удержанная сумма.

3. Дата, когда произведено отчисление налогов в бюджет (не позже, чем на следующий день после выплаты).

Далее, заполняем такие же строки по всем датам квартала, как в образце. Если дат больше, чем можно указать на странице, то добавляем еще один листок. Обязательно все листы должны быть пронумерованы.

В расчетной части отчета, обязательно все клетки должны быть заполнены. Если данных нет – прочерки (но не пустые ячейки).

Образец полностью заполненной формы 6 НДФЛ скачать здесь:

До какого числа нужно сдать 6 НДФЛ за 2 квартал 2016 – срок сдачиДекларация сдается поквартально – за 1 квартал, полугодие, 9 месяцев и год. Соответственно по окончанию второго квартала необходимо заполнить справку за полгода. Сдать ее требуется до 1 августа 2016.

Нулевая 6-НДФЛ за 2 квартал 2016 года когда сдается?Нулевая форма отчетности сдается, когда за отчетный период не было начислено доходов, и соответственно не было произведено налоговых удержаний.

Бланк нулевой аналогичен обычной форме – имеет титульный лист и два раздела. В случае, если доходы за отчетный период не начислялись, титульный лист бланка все равно заполняется полностью. В расчетной части первого раздела проставляются нули, второго – прочерки.