Категория: Бланки/Образцы

Порядок заполнения показателя «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» (графа 1) в счет-фактуре на предоплату разъяснен в Письме Минфина РФ от 06.03.2009 N 03-07-15/39.

Если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата, то в таких случаях не требуется подробно расписывать все позиции товаров. Так, если в договоре дано обобщенное наименование поставляемых товаров и предусмотрена их отгрузка согласно заявке (спецификации), то в счетах-фактурах на аванс правомерно отразить обобщенное наименование товаров или их групп (например, нефтепродукты, кондитерские изделия, канцелярские товары и т.п.). Однако это возможно, если спецификация оформляется после оплаты товара. В остальных случаях следует руководствоваться пп. 4 п. 5.1 ст. 169 НК РФ, указывая в счетах-фактурах на аванс наименование товаров (описание работ, услуг), имущественных прав в соответствии с договором, заключенным между продавцом и покупателем (см. Письмо Минфина России от 25.02.2009 N 03-07-14/26).

Таким образом, когда перечень товаров, подлежащих отгрузке, на момент получения предоплаты согласован с покупателем, в авансовом счете-фактуре надо указывать полный перечень наименований товаров, а не их обобщенное наименование.

Если же конкретный состав товаров, подлежащих отгрузке, согласовывается с покупателем после получения предоплаты, в авансовом счете-фактуре допустимо отражать обобщенное наименование товаров.

В любом случае в графу 1 счета-фактуры не нужно вписывать слова "предварительная оплата", "предоплата", "аванс", поскольку это не соответствует требованиям пп. 4 п. 5.1 ст. 169 НК РФ.

Необходимо иметь в виду, что неправильное оформление авансового счета-фактуры грозит негативными последствиями только для покупателя. Он не сможет принять НДС по такому счету-фактуре к вычету. Об этом говорится в Письме Минфина России от 09.04.2009 N 03-07-11/103. В этом же Письме сказано, что после отгрузки товаров (выполнения работ, оказания услуг) поставщик имеет право принять к вычету исчисленные суммы НДС по полученной от покупателя предварительной оплате, указанные в составленном им счете-фактуре. То есть продавец товаров, получивший аванс, от неправильно оформленного счета-фактуры никак не страдает.

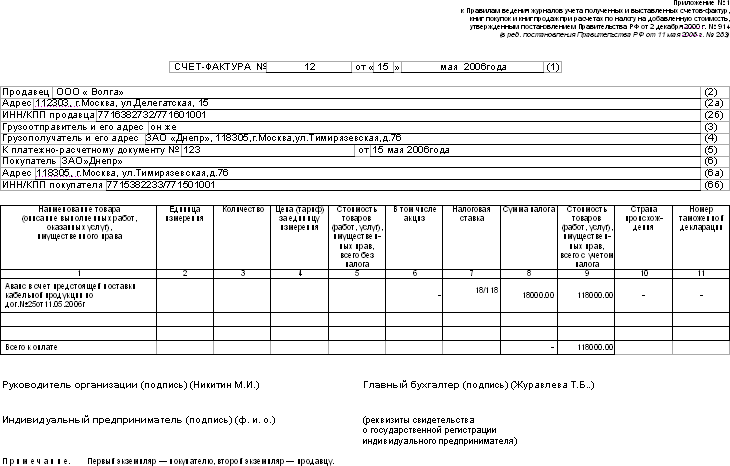

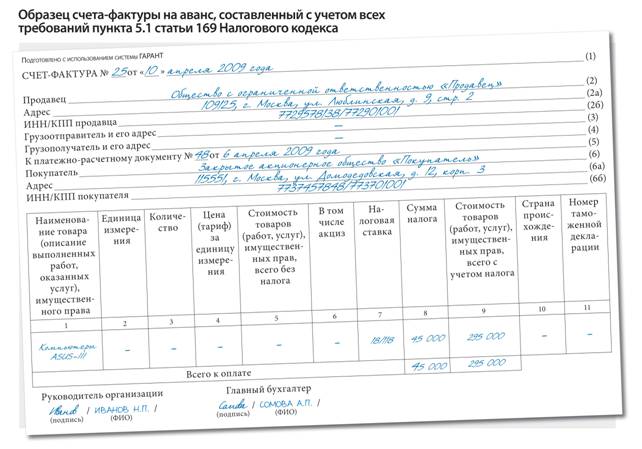

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупокСравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиковСо стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактурМногих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

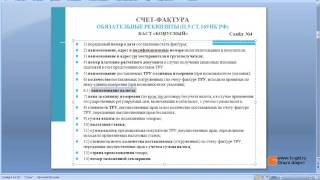

Заполнение авансовых счетов фактурПринцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуруВ момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактурыПодлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Актуальный бланк счета-фактуры приложен к Постановлению №1137 от 26.12.11. Предназначение документа – обоснование возможности возмещения НДС для покупателя. Его формирование производится продавцом для клиента по факту отгрузочной операции или получения авансовой суммы в счет будущих операций.

Для чего нужен счет-фактураВозместить из бюджета добавленный налог можно, указав данную сумму в декларации по НДС. Заполнение декларации проводится на основании показателей Книг покупок и продаж, которые обязаны вести плательщики добавленного налога. В указанные книги данные заносятся из получаемых и выставляемых счетов-фактур. Получаемые регистрируются в Книге покупок, выставляемые – в Книге продаж.

Покупателю, чтобы возместить из бюджета уплаченный поставщику (продавцу) добавленный налог, нужно преодолеть следующие этапы:

Задача покупателя – получить своевременно от продавца с/ф, законами в РФ установлен срок в 5 дней с дня отгрузки или поступления предоплаты. Срок исчисляется в календарных днях. Задача продавца – правильно оформить с/ф для того, чтобы клиент не имел в будущем проблем с возмещением добавленного налога.

Кто оформляет счета-фактурыСоставляют с/ф для своих клиентов следующие лица:

Вторая и третья категории выставляют с/ф, когда совершают функции налогового агента, осуществляют ввозные операции, а также по собственной инициативе выставляют счета-фактуры клиенту.

При получении аванса счет-фактура составляется дважды – по факту получения денег от покупателя и в момент отгрузки в счет поступивших средств.

При этом в с/ф, составленном при получении авансовых денег, указывается сумма НДС, выделенная из величины аванса. В с/ф, составленном при отгрузке, указывается сумма НДС, добавленная к цене реализации.

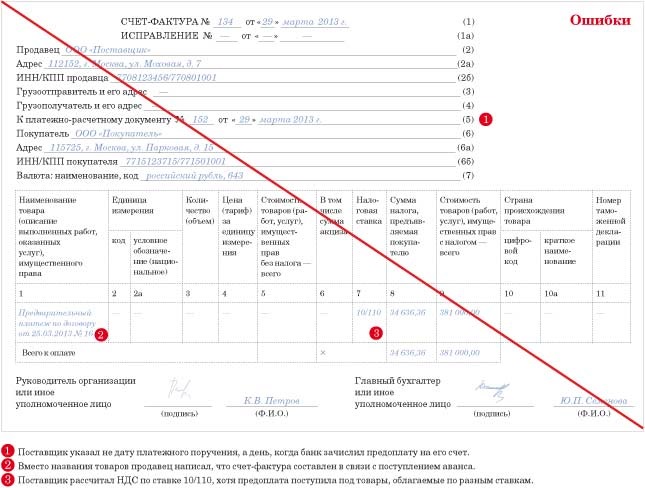

При редактировании ранее сформированного счета-фактуры вместо ошибочного составляется исправленный с/ф, если ошибка вызвана опечаткой, неверными расчетами, недочетами. А если ошибки значительны и связаны с изменением количества, цены, то в дополнение к ранее подготовленному с/ф оформляется корректировочный счет-фактура – самостоятельный документ, дополняющий ранее выставленный.

Кто не оформляет счет-фактуру?Не должны оформлять с/ф:

Продавец вправе не выставлять счет-фактуру, если клиенту он не требуется.

Например, покупатель освобожден от НДС и не обладает правом на вычет, соответственно и с/ф ему не нужен. Закон позволяет в данной ситуации не оформлять фактуры при наличии согласия обеих сторон, обоюдно подписанного. Данное утверждение подтверждает п.3 ст.169 НК РФ. Нужно помнить о том, что несмотря на то, что с/ф покупателю не нужен, он необходим продавцу для регистрации в Книге продаж, на основании которой считается налог к уплате. Поэтому с/ф все равно должен быть сформирован, но клиенту его можно не отправлять.

В каком виде оформляются счета-фактуры?Для продавцов доступны два формата – электронный и бумажный. Можно выбрать любой удобный формат. Однако для формирования фактур в электронном виде, требуется подключиться к Оператору, который обеспечит электронную связь через ТКС между контрагентами. При этом участникам электронного документооборота следует заключить соглашение об обмене с/ф в электронном виде через ТКС.

Бумажный с/ф составляется для клиента и для себя, то есть формируется два идентичных экземпляра.

Выставлять счета-фактуры нужно после появления у продавца соответствующего основания:

Раньше наступления данных событий с/ф оформлять не рекомендуется, однако и не запрещается действующим законодательством. В данном случае налоговая придерживается мнения, что делать этого не нужно, а судебная практика содержит случаи, когда правда оставалась на стороне продавца, выставившего счет-фактуру более ранней датой.

Не допускается задержка в оформлении – дата выписки должна попадать в любой из 5-ти календарных дней, отведенных для оформления.

Допускается выставить один с/ф на несколько реализованных партий ТМЦ, если все отгрузки приходятся на один день для одного клиента.

Заполнение счета-фактурыБланк можно найти в прил. 1 к Постановлению №1137, подготовленному Правительством РФ. К оформлению данного документа предъявляются конкретные требования, закрепленные в НК РФ (ст.169).

От того, насколько верно заполнен счет-фактура, зависит возможность покупателя возместить НДС. Если с/ф будет включать не все необходимые обязательные реквизиты, или заполнение будет произведено не правильно, покупатель сможет зарегистрировать с/ф в своей Книги покупок, но налоговая впоследствии может отказать в возмещении налога по этому счету-фактуре.

Покупателю при получении с/ф от продавца следует проверить бланк на предмет корректности его оформления, наличия необходимых сведений и реквизитов. Если что-либо не устроило покупателя, он может обратиться к продавцу с просьбой об исправлении, при этом текущий с/ф уничтожается и формируется новый с тем же номером и датой, с верными реквизитами. Отличие исправленного варианта будет в наличии информации о номере и дате исправления.

Если в таблице с/ф остаются незаполненные графы и строки, их нужно прочеркнуть. Отсутствие прочерков не сделает с/ф не действительным, однако возникает риск внесения в пустые строки дополнительной ошибочной информации.

Утвержденный бланк счета-фактуры содержит исчерпывающий набор реквизитов, которых достаточно для указания всех необходимых показателей. Вместе с тем за продавцом остается право дополнить существующие поля и графы необходимой информацией. Главное при этом, не убрать и не сократить существующую в бланке информацию.

Заполнение полей счета-фактуры

№ счета-фактуры. Никаких особых требований к нумерации НК РФ не предъявляет. Обычно нумерация порядковая с начала года (месяца или квартала при большом числе отгрузок), но может быть выбран и иной способ нумерации, который закрепляется в учетной налоговой политике.

Хорошо, если цифру будут добавлять поясняющие буквы и разделительные знаки. Например, для счетов-фактур, формируемых в связи с отгрузками и получением авансов, могут указываться разные буквенные обозначения в нумерации.

Разделительные знаки (например, «/») используются, когда самостоятельные отгрузки проводят подразделения обособленного типа.

Не допускается присваивание одного и того же номера разным счетам-фактурам, поэтому за нумерацией нужно следить строго, не допуская случайных или преднамеренных повторений.

Нарушение нумерации не делает с/ф не действительным.

Дата должна соответствовать текущему дню выписки. Она должна попадать в 5-тидневный срок со дня отгрузки или поступления авансовой суммы.

Поле для отражения № и даты исправления. Эта специальная строка заполняется, когда с/ф исправляется по причине допущенной в нем ошибки (опечатка, неверные расчеты). Указывается текущее число внесения исправлений, а также присвоенный номер.

Наименование продавца – из учредительных документов полное или сокращенное.

Адрес продавца, берется из учредительной документации. То есть это адрес, который был указан в момент подачи документов в налоговую для регистрации юрлица. Должен включать наименование города, индекс, улицу, дом, квартиру, офис. Элементы адреса могут указываться с сокращениями.

ИНН и КПП. Важные реквизиты, ошибки в которых не допустимы. Отсутствие или некорректные данные не позволят покупателю получить вычет налоговой суммы по данному с/ф. Реквизиты берутся из свидетельства от налоговой, выписанного в связи с постановкой на учет при формировании.

Сведения о грузоотправителе – собственнике отгружаемых ценностей. Так же в этой роли может быть владелец складского помещения, который по поручению собственника товаров выступает грузоотправителем.

Часто продавец является одновременно и грузоотправителем, при этом совпадении в данное поле пишется «он же». При желании можно повторно указать реквизиты продавца, это не будет нарушением.

Адрес грузоотправителя должен соответствовать почтовому адресу.

Данное поле заполняется только при отгрузке товарных ценностей. При оказании услуг, работ, поступлении авансов поле не заполняется.

Сведения о грузополучателе – лицо, которому предназначен груз. Приводятся данные о наименовании и почтовом адресе этого лица. При этом не запрещено при необходимости вместо почтового адреса указать юридический или фактический.

Поле заполняется только при отгрузке товаров, в прочих ситуациях ставится прочерк.

Реквизиты платежки, подтверждающей оплату налоговой суммы.

При поступлении аванса приводятся данные о п/п, на основании которого он получен.

Не нужно заполнять поле, если оплата получена в день совершения отгрузочной операции или позже.

Наименование покупателя – заполнение идентично полю 2.

При получении аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав вы обязаны предъявить покупателю НДС к уплате (абз. 2 п. 1 ст. 168 НК РФ), выставив ему счет-фактуру.

Сделать это необходимо не позднее пяти календарных дней со дня поступления аванса (абз. 1 п. 3 ст. 168 НК РФ).

Порядок выставления и регистрации «авансовых» счетов-фактур закреплен в Постановлении Правительства РФ от 26.12.2011 N 1137, которым утверждены действующие формы и Правила заполнения счетов-фактур, книг покупок, книг продаж, журнала учета полученных и выставленных счетов-фактур.

По общему правилу при получении аванса вы должны:

— оформить счет-фактуру на сумму предоплаты в двух экземплярах и первый экземпляр передать покупателю (п. 6 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137);

— зарегистрировать счет-фактуру в книге продаж (п. п. 3, 17 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Форма счета-фактуры, утвержденная Постановлением Правительства РФ от 26.12.2011 N 1137, единая как для реализации товаров (работ, услуг), передачи имущественных прав, так и для получения предварительной оплаты. Поэтому общие требования к заполнению счетов-фактур остаются неизменными.

Кроме того, Постановление Правительства РФ от 26.12.2011 N 1137 предусматривает ведение общей хронологической нумерации для счетов-фактур (в том числе авансовых) и корректировочных счетов-фактур (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, см. также Письма Минфина России от 16.10.2012 N 03-07-11/427, от 10.08.2012 N 03-07-11/284).

Подробнее о составе показателей счета-фактуры и порядке заполнения счетов-фактур вы можете узнать в разд. 12.1 «Счет-фактура. Порядок заполнения и выставления».

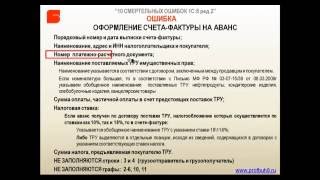

В то же время «авансовые» счета-фактуры заполняются с учетом следующих особенностей (пп. «з» п. 1, пп. «а», «ж», «з», «и» п. 2, п. 4 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137):

— в строках 3 и 4 ставятся прочерки;

— в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека, к которым прилагается счет-фактура. Исключение из этого правила — получение аванса в счет предстоящих поставок с применением безденежной формы расчетов (при расчете товарами, векселями и т.п.). В этом случае в строке 5 ставятся прочерки;

— в графе 1 указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав;

— в графах 2 — 6, 10 — 11 ставятся прочерки;

— в графе 7 указывается ставка налога: 10/110 или 18/118;

— в графе 8 отражается сумма НДС, исчисленная с полученного продавцом аванса с применением расчетной ставки;

— в графе 9 указывается сумма поступившего аванса (предоплаты).

Особое внимание следует обратить на правильность указания информации о реализуемых товарах (работах, услугах).

Наименование товаров (работ, услуг) должно позволять их идентифицировать. При этом формулировка может не содержать подробного описания, но из нее должно быть четко видно, какие именно работы или услуги будут проведены (оказаны). При соблюдении этих требований претензии проверяющих к счету-фактуре необоснованны (абз. 2 п. 2 ст. 169 НК РФ).

Об особенностях указания в счете-фактуре наименования работ (услуг) читайте также в разд. 12.1.7 «Заполнение счетов-фактур при оказании услуг, выполнении работ, передаче имущественных прав».

Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в «авансовом» счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В случае когда аванс поступил под поставку товаров, реализация которых облагается НДС по разным ставкам (18 и 10%), в «авансовом» счете-фактуре следует выделить отдельные виды (группы) товаров и по каждому проставить соответствующую ставку налога (18/118 или 10/110).

Если аванс поступает в счет разных по времени поставок товаров (оказания услуг, выполнения работ, передачи имущественных прав), мы рекомендуем отразить суммы аванса по каждой отдельной поставке либо в отдельных строках одного счета-фактуры, либо в отдельных счетах-фактурах.

В заключение уточним, что неправильное оформление «авансового» счета-фактуры не влияет на право поставщика заявить к вычету НДС, уплаченный при получении предоплаты. Проблемы с вычетом будут только у покупателя. Ведь в п. 2 ст. 169 НК РФ прямо сказано, что счет-фактура — это основание для принятия к вычету сумм налога, предъявленных покупателю продавцом (Письмо Минфина России от 09.04.2009 N 03-07-11/103).

СИТУАЦИЯ: Можно ли выдать (выставить) покупателю один (единый) счет-фактуру на все авансы, поступившие за месяц или налоговый период?

Иногда на практике работа организации построена так, что один и тот же покупатель (заказчик) в течение налогового периода может неоднократно перечислять суммы предоплаты по одной или нескольким сделкам.

Возникает вопрос: можно ли выставить покупателю один счет-фактуру на все авансы, полученные от него за месяц (налоговый период)?

Исходя из положений Налогового кодекса РФ, выставлять единый счет-фактуру по итогам месяца (квартала) неправомерно. Ведь в п. 3 ст. 168 НК РФ четко определено, что «авансовый» счет-фактура выставляется в течение пяти календарных дней с момента получения предоплаты. А значит, по каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

22.3.5.1. КОГДА МОЖНО НЕ ВЫСТАВЛЯТЬ «АВАНСОВЫЙ» СЧЕТ-ФАКТУРУ

Прежде всего отметим, что Налоговый кодекс РФ не предусматривает исключений из правила о выставлении «авансовых» счетов-фактур. Поэтому согласно буквальному смыслу положений п. 3 ст. 168 и п. 3 ст. 169 НК РФ вы должны выставлять счет-фактуру при получении предоплаты по любой операции, по которой впоследствии будете выставлять «отгрузочный» счет-фактуру.

В то же время Правилами ведения книги продаж, утвержденными Постановлением N 1137, установлены следующие случаи, когда «авансовый» счет-фактуру выставлять не нужно (абз. 3 п. 17 указанных Правил):

1) получение аванса в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, в случаях, предусмотренных абз. 3 п. 1 ст. 154 НК РФ;

2) получение аванса по операции, которая облагается НДС по ставке 0% согласно п. 1 ст. 164 НК РФ (абз. 4 п. 1 ст. 154 НК РФ).

3) получение аванса по операции, которая не подлежит налогообложению (освобождается от налогообложения) согласно ст. 149 НК РФ (абз. 5 п. 1 ст. 154 НК РФ);

4) получение аванса налогоплательщиками, использующими право на освобождение в соответствии со ст. ст. 145, 145.1 НК РФ.

Нужно ли составлять «авансовый» счет-фактуру в случаях, когда отгрузка (передача) предварительно оплаченных товаров (работ, услуг) состоялась в том же налоговом периоде (квартале), в котором поступил аванс, либо в течение пяти дней с момента поступления аванса?

Нередко между предоплатой и отгрузкой проходит всего несколько дней. Нужно ли выставлять счета-фактуры при получении авансов, если ясно, что отгрузка состоится в этом же налоговом периоде?

Да, нужно. Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ. Исключения из данного правила прямо перечислены в абз. 3 п. 17 Правил ведения книги продаж, утвержденных Постановлением N 1137.

Следовательно, если в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги) и нет обстоятельств, предусмотренных абз. 3 п. 17 указанных Правил, то нужно выставить сначала «авансовый» счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг).

Напомним, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок «авансовый» счет-фактуру, ранее зарегистрированный в книге продаж (п. 22 Правил ведения книги покупок, утвержденных Постановлением N 1137). Таким образом, «авансовый» счет-фактура является основанием для вычета не только у покупателя (п. 1 ст. 169, п. 9 ст. 172 НК РФ), но и у продавца.

Минфин России отмечает, что счет-фактуру можно не выставлять, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (Письма от 12.10.2011 N 03-07-14/99, от 06.03.2009 N 03-07-15/39 (п. 1)).

Однако, по мнению ФНС России, в этой ситуации счета-фактуры необходимо выставлять дважды: и на сумму полученной предоплаты, и при отгрузке (Письма от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354@).

Как видим, у чиновников нет единого мнения. В Налоговом кодексе РФ, а также в правилах, утвержденных Постановлением N 1137, нет положений, прямо разрешающих не выставлять «авансовый» счет-фактуру в рассматриваемой ситуации. Поэтому, чтобы избежать возможных претензий, рекомендуем в данном случае выставлять два счета-фактуры.

Выставлять «авансовый» счет-фактуру на сумму оплаты, которая поступила в день отгрузки, смысла нет. Ведь в рамках одного дня установить очередность поступления оплаты и отгрузки на основании первичных документов невозможно. Аналогичный вывод следует из Письма Минфина России от 30.03.2009 N 03-07-09/14. Несмотря на то что данные разъяснения относятся к периоду действия Постановления N 914, выводы чиновников актуальны и при оформлении счетов-фактур по новым правилам согласно Постановлению N 1137.

22.3.5.2. СЧЕТ-ФАКТУРА ПРИ ОТГРУЗКЕ, ЕСЛИ РАНЕЕ БЫЛ ПОЛУЧЕН (ПОСТУПИЛ) АВАНС

После отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав вы должны выписать в двух экземплярах счет-фактуру и один из них передать покупателю (п. 3 ст. 168 НК РФ, п. 6 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Счет-фактуру следует зарегистрировать в книге продаж (п. п. 1, 3 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

О том, когда не требуется составлять счет-фактуру, читайте в разд. 12.1.1.1 «В каких случаях счет-фактура не составляется».

Обратите внимание на то, что при заполнении «отгрузочного» счета-фактуры в строке 5 необходимо указывать номер платежно-расчетного документа, по которому получена предоплата в счет состоявшейся отгрузки (пп. 4 п. 5 ст. 169 НК РФ).

При заполнении данного реквизита следует указывать полный номер платежно-расчетного документа. Этот номер должен состоять из цифр и быть отличен от нуля (Приложение 1 к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 N 383-П). Указанное Положение действует с 9 июля 2012 г.

Подробнее о порядке заполнения данного реквизита читайте в разд. 12.1.3.7 «Указание номера платежно-расчетного документа при заполнении счета-фактуры».

Одновременно с регистрацией в книге продаж счета-фактуры, выставленного при отгрузке, в книге покупок регистрируется счет-фактура, выставленный при получении аванса (п. 22 Правил ведения книги покупок, утвержденных Постановлением N 1137).

См. образец заполнения счета-фактуры, выставляемого при отгрузке товаров в счет аванса, полученного по платежному поручению.

22.3.5.3. ВЫСТАВЛЕНИЕ (ЗАПОЛНЕНИЕ) СЧЕТОВ-ФАКТУР ПО ОПЕРАЦИЯМ С ПРЕДОПЛАТОЙ СОГЛАСНО ПРЕЖНИМ (СТАРЫМ) ПРАВИЛАМ, УТВЕРЖДЕННЫМ ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РФ N 914

В настоящем разделе рассмотрен прежний порядок оформления счетов-фактур, предусмотренный Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 02.12.2000 N 914).

Далее мы расскажем, как согласно старым правилам оформлялись «авансовые» счета-фактуры, а также счета-фактуры на отгрузку, в счет которой получен аванс.

О правилах оформления счетов-фактур согласно Постановлению N 1137 читайте в разд. 22.3.5 «Счет-фактура при получении (поступлении) аванса (предоплаты)».

22.3.5.3.1. ПРЕЖНИЙ (СТАРЫЙ) СЧЕТ-ФАКТУРА ПРИ ПОЛУЧЕНИИ (ПОСТУПЛЕНИИ) АВАНСА, ПРЕДОПЛАТЫ

Как и в настоящее время, до вступления в силу Постановления N 1137 при получении аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик был обязан предъявить покупателю НДС к уплате (абз. 2 п. 1 ст. 168 НК РФ), а также выставить счет-фактуру.

Сделать это было необходимо не позднее пяти календарных дней со дня поступления аванса (абз. 1 п. 3 ст. 168 НК РФ).

Прежний порядок выставления и регистрации «авансовых» счетов-фактур закреплен в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, которые утверждены Постановлением Правительства РФ от 02.12.2000 N 914.

Согласно указанным Правилам, утвержденным Постановлением N 914, при получении аванса налогоплательщик должен был (п. 1, абз. 1 п. 18 Правил):

— выставить счет-фактуру в двух экземплярах на сумму предоплаты;

— первый экземпляр счета-фактуры передать покупателю;

— второй экземпляр счета-фактуры зарегистрировать в книге продаж и хранить в журнале учета выставленных счетов-фактур.

Форма счета-фактуры, приведенная в Приложении N 1 к Правилам, утвержденным Постановлением N 914, была единая как для реализации товаров (работ, услуг), передачи имущественных прав, так и для получения предварительной оплаты. Поэтому общие требования к заполнению счетов-фактур остаются неизменными.

Подробнее о составе показателей счета-фактуры и порядке заполнения прежних счетов-фактур вы можете узнать в разд. 12.8 «Порядок выставления счетов-фактур по прежней (старой) форме согласно Постановлению Правительства РФ N 914. Заполнение книг покупок и книг продаж. Ведение журналов учета полученных и выставленных счетов-фактур».

В то же время согласно прежнему порядку «авансовые» счета-фактуры заполнялись с учетом следующих особенностей (Приложение N 1 к Правилам, утвержденным Постановлением N 914):

— в строках 3 и 4 ставились прочерки;

— в строке 5 указывались реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека, к которым прилагался счет-фактура. Исключение из этого правила — получение аванса в счет предстоящих поставок с применением безденежной формы расчетов (при расчете товарами, векселями и т.п.). В этом случае в строке 5 ставились прочерки;

— в графе 1 указывалось наименование поставляемых товаров (описание работ, услуг), имущественных прав;

— в графах 2 — 6, 10 и 11 ставились прочерки;

— в графе 7 указывалась ставка налога: 10/110 или 18/118;

— в графе 8 отражалась сумма НДС, исчисленная с полученного продавцом аванса с применением расчетной ставки;

— в графе 9 указывалась сумма поступившего аванса (предоплаты).

Образец заполнения счета-фактуры по прежней (старой) форме, утвержденной Постановлением N 914, при получении предварительной оплаты (аванса) приведен в приложении 2 к настоящей главе.

Особое внимание следовало обратить на правильность указания информации о реализуемых товарах (работах, услугах).

Наименование работ и услуг должно позволять их идентифицировать. При этом формулировка могла не содержать подробного описания, но из нее должно было быть четко видно, какие именно работы или услуги были проведены (оказаны). При соблюдении этих требований претензии проверяющих к счету-фактуре необоснованны (абз. 2 п. 2 ст. 169 НК РФ).

Минфин России в п. 1 Письма от 06.03.2009 N 03-07-15/39 разъяснил некоторые вопросы заполнения графы 1 прежней формы авансового счета-фактуры. Рассмотрим их.

Некоторые из представленных разъяснений содержит Письмо УФНС России по г. Москве от 07.05.2009 N 16-15/045429. Тем не менее в Правилах, утвержденных Постановлением N 914, они отражения не нашли. Поэтому применять их следовало с осторожностью.

В то же время напомним, что если при заполнении счета-фактуры были допущены ошибки, которые не препятствовали идентификации покупателя и продавца, наименований товаров (работ, услуг), их стоимости, а также ставки и суммы НДС, то это не влекло отказа в вычете (абз. 2 п. 2 ст. 169 НК РФ).

В заключение отметим следующее. В Письме от 09.04.2009 N 03-07-11/103 Минфин России указал, что неправильное оформление «авансового» счета-фактуры не влияет на право поставщика заявить уплаченный при получении предоплаты НДС к вычету. Проблемы с вычетом будут только у покупателя. Ведь в п. 2 ст. 169 НК РФ было прямо сказано, что счет-фактура — это основание для принятия к вычету сумм налога, предъявленных покупателю продавцом.

22.3.5.3.2. ПРЕЖНИЙ (СТАРЫЙ) СЧЕТ-ФАКТУРА ПРИ ОТГРУЗКЕ, ЕСЛИ РАНЕЕ БЫЛ ПОЛУЧЕН (ПОСТУПИЛ) АВАНС

После отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик согласно прежним правилам (как и сейчас) должен был выписать в двух экземплярах счет-фактуру и один из них передать покупателю (п. 3 ст. 168 НК РФ). Второй экземпляр необходимо зарегистрировать в книге продаж и хранить в журнале учета выставленных покупателям счетов-фактур (п. п. 1, 2, 16, 17 Правил, утвержденных Постановлением N 914).

В случае выставления «отгрузочного» счета-фактуры в строке 5 необходимо указывать номер платежно-расчетного документа, по которому получена предоплата в счет состоявшейся отгрузки (пп. 4 п. 5 ст. 169 НК РФ).

При заполнении данного реквизита допускалось проставление трехзначного номера (последние три цифры), если номер платежного поручения состоял более чем из трех цифр (Письма Минфина России от 07.11.2007 N 03-07-11/556, от 08.11.2007 N 03-07-11/556). Однако такие три цифры должны были отличаться от «000» (Приложение N 4 к Положению Банка России о безналичных расчетах в Российской Федерации от 03.10.2002 N 2-П). Об этом свидетельствовала и судебная практика (Постановления ФАС Московского округа от 22.05.2009 N КА-А40/4421-09, от 21.01.2009 N КА-А40/13256-08, ФАС Северо-Кавказского округа от 21.12.2009 N А53-13963/2009).

Приложение N 4 к Положению N 2-П утратило силу с 9 июля 2012 г. (п. п. 10.1, 10.2 Положения о правилах осуществления перевода денежных средств, утвержденного Банком России 19.06.2012 N 383-П).

Если номера в счете-фактуре нет, но оплата и отгрузка состоялись в одном налоговом периоде, то отказ в вычете, по мнению судов, неправомерен. Судебные органы указывают, что в данном случае оплата не является авансовым платежом (Постановления Президиума ВАС РФ от 10.03.2009 N 10022/08, ФАС Московского округа от 23.12.2009 N КА-А40/13012-09-2, ФАС Северо-Кавказского округа от 30.07.2009 N А53-5313/2007-С5-23).

Правоприменительную практику по вопросу о том, надо ли указывать номер платежного документа, если оплата и отгрузка произошли в одном налоговом периоде, см. в Энциклопедии спорных ситуаций по НДС.

В то же время отсутствие данного реквизита или его неверное указание не препятствует налоговому органу определить покупателя, продавца, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму НДС. Следовательно, это не может препятствовать покупателю в получении вычета по такому счету-фактуре (абз. 2 п. 2 ст. 169 НК РФ).

Напомним, что согласно позиции Минфина России можно сразу выставить «отгрузочный» счет-фактуру без выставления «авансового», если отгрузка производится в течение пяти дней с момента получения предоплаты (Письма от 12.10.2011 N 03-07-14/99, от 06.03.2009 N 03-07-15/39 (п. 1)).

Однако следует помнить, что, по мнению ФНС России, счета-фактуры необходимо выставлять и на сумму полученной предоплаты, и при отгрузке, причем даже если отгрузка происходит в течение пяти дней после получения аванса (Письма от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354@).

Как видим, у чиновников нет единого мнения. Кроме того, в Налоговом кодексе РФ отсутствуют положения, прямо разрешающие не выставлять «авансовый» счет-фактуру в рассматриваемой ситуации. Поэтому, чтобы избежать возможных претензий, следовало выставлять два счета-фактуры.

Одновременно с регистрацией в книге продаж счета-фактуры, выставленного при отгрузке, в книге покупок регистрируется счет-фактура, выставленный при получении аванса (абз. 2 п. 13 Правил, утвержденных Постановлением N 914).

22.3.5.4. СЧЕТ-ФАКТУРА ПРИ ПОЛУЧЕНИИ АВАНСА ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. у вас не было обязанности предъявлять НДС и выставлять счет-фактуру покупателю, перечислившему вам аванс, при получении предоплаты. Ведь сам покупатель не мог принять к вычету НДС, уплаченный в составе аванса до фактической отгрузки.

Поэтому и порядок выставления счета-фактуры был несколько иным.

На сумму поступившего аванса вы должны были выписать счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж (п. п. 17, 18 Правил).

Отметим, что конкретный срок составления «авансового» счета-фактуры действующим законодательством не был установлен. Из этого исходят и суды (Постановления ФАС Северо-Кавказского округа от 30.09.2008 N Ф08-5843/2008, от 01.07.2008 N Ф08-3570/2008).

Покупателю «авансовый» счет-фактура не выставлялся и в книге покупок им не регистрировался (абз. 1 п. 13 Правил).

По общему правилу счета-фактуры заполнялись в соответствии с требованиями, установленными п. 5 ст. 169 НК РФ.

Однако составить счета-фактуры с соблюдением всех этих требований было невозможно, поскольку на момент их составления отсутствовали реальная отгрузка товаров (выполнение работ или оказание услуг), передача имущественных прав.

В такой ситуации счета-фактуры оформлялись с учетом следующих особенностей:

— в строке 5 счета-фактуры указывался номер платежно-расчетного документа (пп. 4 п. 5 ст. 169 НК РФ);

— в графе 1 указывалось назначение получаемых денежных средств — оплата (частичная оплата) в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав;

— в графах 2, 3, 4, 5, 6, 10 и 11 продавец товаров (работ, услуг) ставил прочерки;

— в графе 7 указывалась расчетная ставка налога 18/118 или 10/110;

— в графе 8 отражалась сумма НДС, исчисленная с полученного продавцом аванса;

— в графе 9 указывалась сумма поступившего аванса (предоплаты).

Образец заполнения счета-фактуры при получении предварительной оплаты (аванса) до 1 января 2009 г. приведен в приложении 3 к настоящей главе.

22.3.6. ЗАПОЛНЕНИЕ КНИГИ ПРОДАЖ ПРИ ПОЛУЧЕНИИ (ПОСТУПЛЕНИИ) АВАНСА (ПРЕДОПЛАТЫ)

Выставленный «авансовый» счет-фактуру (в том числе при безденежных расчетах) продавец должен зарегистрировать в книге продаж (п. 17 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Графы 14 — 16, 19 книги продаж в отношении счетов-фактур на сумму предоплаты не заполняются (п. 8 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Указанная нумерация граф приведена в соответствии с формой книги продаж, утвержденной Постановлением Правительства РФ от 30.07.2014 N 735 (пп. «а» п. 4 Изменений). Дополнения и корректировки предусмотрены также и в Правилах ведения книги продаж (пп. «б» п. 4 Изменений). Подробнее об этом читайте в разд. 12.5 «Книга продаж».

22.3.7. ВЫЧЕТ ПРОДАВЦОМ НДС, ИСЧИСЛЕННОГО С ПОЛУЧЕННЫХ АВАНСОВ

После отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав суммы НДС, исчисленные с сумм авансовых платежей, вы вправе принять к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

С 1 октября 2014 г. к вычету принимается сумма НДС в размере налога, исчисленного продавцом со стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), в оплату которых согласно условиям договора засчитывается аванс (п. 6 ст. 172 НК РФ, п. 6 ст. 1, ч. 1 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ). Иными словами, НДС с аванса продавец примет к вычету в том размере, который приходится на часть аванса, зачтенную согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такой же вывод следует из разъяснений официальных органов (Письмо Минфина России от 28.11.2014 N 03-07-11/60891).

Рекомендации по отражению в договоре поставки условий о порядке зачета аванса в счет оплаты стоимости поставленного товара см. в Путеводителе по договорной работе.

Суммы НДС с авансов, принятые продавцом к вычету по правилам п. 6 ст. 172 НК РФ в редакции, действовавшей до 1 октября 2014 г. повторно к вычету не принимаются (Письмо Минфина России от 28.11.2014 N 03-07-11/60891).

Например, в I квартале продавец получил аванс в сумме 118 000 руб. включая НДС 18 000 руб.

По условиям договора отгрузка товара осуществляется двумя партиями.

Первую партию продукции стоимостью 59 000 руб. (в том числе НДС 9000 руб.) продавец отгрузил в I квартале. По итогам этого периода он исчислит НДС с отгрузки (9000 руб.) и примет к вычету НДС с аванса в соответствующей сумме — 9000 руб. Оставшуюся часть НДС с аванса (9000 руб.) продавец примет к вычету в том периоде, в котором будет отгружена вторая партия товара.

До 1 октября 2014 г. по мнению официальных органов, продавец имел право принять к вычету не всю сумму НДС, исчисленную с авансовых платежей, а ту ее часть, которая соответствует сумме налога со стоимости отгруженных товаров (выполненных работ, оказанных услуг). Это следует из Писем Минфина России от 11.07.2013 N 03-07-11/27047, ФНС России от 20.07.2011 N ЕД-4-3/11684).

Чтобы поставить НДС к вычету, платить его в бюджет не требуется. Нормы п. 8 ст. 171, п. 6 ст. 172 НК РФ такого требования не содержат.

Полагаем, аналогичные правила действуют и при получении аванса в счет предстоящей передачи имущественных прав, несмотря на то что в п. 8 ст. 171 НК РФ имущественные права не поименованы. По всей видимости, при внесении изменений в Налоговый кодекс РФ была допущена неточность. Однако, на наш взгляд, это не должно влиять на право налогоплательщика заявить вычет в подобной ситуации. Ведь в противном случае стоимость переданных имущественных прав в пределах сумм аванса будет обложена НДС дважды.

Согласно п. 2 ст. 173 НК РФ воспользоваться своим правом на вычет вы можете в течение трех лет после окончания соответствующего налогового периода.

Суммы вычетов налогоплательщик может отразить в декларации за любой налоговый период в рамках трехлетнего срока, установленного п. 2 ст. 173 НК РФ, а также в уточненной декларации, поданной с соблюдением указанного срока. На право применения вычета это влиять не должно, в том числе и в тех случаях, когда применение вычетов не приводит к возмещению НДС из бюджета. Такие выводы следуют из положений п. п. 27, 28 Постановления Пленума ВАС РФ от 30.05.2014 N 33.

На практике возможна ситуация, когда при выставлении счета-фактуры на аванс вы допустили ошибки в его оформлении. Возникает вопрос: имеете ли вы право на вычет после отгрузки товаров (работ, услуг) на основании счета-фактуры, который вы выставили с нарушением установленного порядка? По нашему мнению, имеете. Ведь в п. 2 ст. 169 НК РФ говорится лишь об условиях применения вычетов покупателем. Аналогичное мнение содержится и в Письме Минфина России от 09.04.2009 N 03-07-11/103.

Навигация по записям