Категория: Бланки/Образцы

В случае наличия информации, с высокой степенью надежности подтверждающей отсутствие возможности исполнения обязательства должником, резерв по сомнительным долгам создается в размере 100% независимо от периода просрочки и иных обстоятельств. Решение о создании резерва в таком случае утверждается руководителем.

(Основание:п. 3ПБУ 21/2008,п. 70Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

5. Займы и кредиты. Расходы по займам и кредитам

Учет расходов по займам и кредитам ведется в соответствии сПоложениемпо бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденным Приказом Минфина России от 06.10.2008 N 107н.

5.1. Расходы по займам и кредитам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту) на отдельных субсчетах согласно Рабочему плану счетов.

5.2. Все расходы по займам и кредитам независимо от цели предоставления заемных средств и их фактического направления использования учитываются в составе прочих расходов.

(Основание:абз. 4 п. 7ПБУ 15/2008)

5.3. Дополнительные расходы по займам (кредитам) включаются в состав прочих расходов в момент их возникновения.

(Основание:абз. 2 п. 8ПБУ 15/2008)

Единый налог, начисленный к уплате в бюджет за налоговый период (за вычетом сумм страховых взносов и пособий, указанных в п. 2 ст. 346.32 НК РФ), отражается записью последнего дня налогового периода по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам".

Учет доходов и расходов ведется в соответствии сПоложениемпо бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 N 32н, иПоложениемпо бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н.

7.1. К доходам от обычных видов деятельности относится выручка от продажи товаров. Остальные доходы являются прочими доходами. Доходы от реализации отражаются в учете записью по дебету счета 50 "Касса", субсчет 50-2 "Операционная касса", и кредиту счета 90 "Продажи", субсчет 90-1 "Выручка".

7.2. Расходами по обычным видам деятельности являются расходы, связанные с приобретением и продажей товаров. Данные расходы учитываются на счете 44 "Расходы на продажу". Остальные расходы (не связанные с осуществлением деятельности по торговле товарами) считаются прочими расходами.

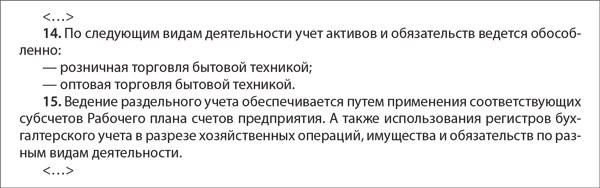

7.3. Организация, являясь субъектом малого предпринимательства, не использует свое право на применение кассового метода признания доходов и расходов и признает доходы и расходы методом начисления, руководствуясь допущением временной определенности фактов хозяйственной деятельности.

7.4. НДС, предъявленный подрядчиками (исполнителями) и не принимаемый к налоговому вычету, самостоятельным расходом не признается, а включается в стоимость выполненных работ (оказанных услуг), увеличивая расходы на их приобретение.

7.5. Расходы, учтенные на счете 44 "Расходы на продажу", ежемесячно списываются в дебет счета 90 "Продажи", субсчет 90-2 "Себестоимость продаж", в полной сумме.

(Основание:абз. 2 п. 9ПБУ 10/99,Инструкцияпо применению Плана счетов)

7.6. Расходы на страхование (в частности, на страхование товаров и иного имущества организации, ОСАГО) признаются в полной сумме страховой премии на дату вступления в силу договора страхования.

(Основание:абз. 4 п. 6ПБУ 1/2008)

8. Обязательства и активы, стоимость которых выражена

в иностранной валюте и подлежит оплате в рублях РФ

Учет обязательств, выраженных в иностранной валюте, и курсовых разниц ведется в соответствии сПоложениемпо бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденным Приказом Минфина России от 27.11.2006 N 154н.

По договорам, предусматривающим оплату в рублях РФ суммы, установленной в иностранной валюте, пересчет:

- стоимости обязательств перед поставщиками (подрядчиками, исполнителями) по оплате приобретенных товаров (выполненных работ, оказанных услуг);

- стоимости приобретенных товаров (выполненных работ, оказанных услуг)

производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России и действующему на дату принятия к учету товаров (работ, услуг) и признания обязательства перед поставщиками (подрядчиками, исполнителями) по оплате этих товаров (работ, услуг).

Если договором предусмотрен иной курс, пересчет производится по такому курсу.

Пересчет по среднему курсу, исчисленному за период, не производится.

9. Последствия изменения учетной политики

Организация, являясь субъектом малого предпринимательства, отражает в бухгалтерской отчетности последствия изменения Учетной политики перспективно. Исключение составляют случаи, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

10. Исправление ошибок

Организация, являясь субъектом малого предпринимательства, исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода.

(Основание:п. п. 9,14Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 N 63н)

11. Бухгалтерская отчетность

11.1. В составе бухгалтерской отчетности организация представляет бухгалтерский баланс и отчет о финансовых результатах по формам, утвержденным п. 6.1 Приказа Минфина России от 02.07.2010 N 66н. Приложения к бухгалтерскому балансу и отчету о финансовых результатах (в том числе отчет об изменениях капитала, отчет о движении денежных средств) представляются только в случае необходимости раскрытия важной информации, без которой заинтересованные пользователи не могут сделать вывод о финансовом положении организации или финансовых результатах ее деятельности.

(Основание:п. п. 6,6.1Приказа Минфина России от 02.07.2010 N 66н)

11.2. Для представления членам совета директоров, учредителям организации и банку-кредитору промежуточная бухгалтерская отчетность составляется по состоянию на 31 марта, 30 июня и 30 сентября.

(Основание:ч. 4 ст. 13Федерального закона N 402-ФЗ,п. 48ПБУ 4/99,ИнформацияМинфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете")

11.3. В бухгалтерском балансе заемные обязательства (включая сумму основного долга и проценты к уплате) учитываются в составе краткосрочных, если они подлежат погашению в течение 12 месяцев после отчетной даты. В составе краткосрочных заемных обязательств отражаются также заемные обязательства (включая сумму основного долга и проценты к уплате), ранее квалифицированные как долгосрочные, в части, подлежащей погашению в течение 12 месяцев после отчетной даты.

Остальные заемные обязательства отражаются в бухгалтерской отчетности в составе долгосрочных.

11.4. В отчете о финансовых результатах организация показывает свернуто прочие доходы и соответствующие им прочие расходы в следующих случаях:

- правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- доходы и расходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной жизни, не являются существенными для характеристики финансового положения организации.

В частности, организацией показываются свернуто:

- все положительные и отрицательные курсовые разницы по обязательствам, выраженным в иностранной валюте, подлежащим оплате в рублях РФ;

- прочие доходы и расходы, связанные с увеличением и уменьшением оценочных резервов одного вида (под обесценение материалов, резервы сомнительных долгов).

11.5. В отчете о финансовых результатах сумма единого налога, исчисленного к уплате в бюджет с начала отчетного года, формирует показатель строки "Налоги на прибыль (доходы)".

Приложение N 1 к Учетной политике ООО "ТОВАРЫ ДЛЯ ВАС" для целей бухгалтерского учета

Рабочий план счетов

Налоговая учетная политика ООО на ЕНВД оформляется организациями и ИП на вмененке. Бухгалтерскую делают только компании. С 1 января вступили в силу изменения по вмененке, их нужно учесть в документе за 2017 год.

Сделать учетную политику по ЕНВД под себя поможет наш сервис .

Учетная политика для целей налогообложения по ЕНВД (в розницу)1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

Основание: подпункт 3 пункта 1 статьи 23, пункт 6 статьи 346.26, пункты 2 и 9 статьи 346.29 Налогового кодекса РФ, часть 1 статьи 6, часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала менее 150 квадратных метров, применять специальный режим ЕНВД.

Основание: подпункт 6 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ.

3. В отношении развозной розничной торговли, осуществляемой через автолавки, применять специальный режим ЕНВД.

Основание: подпункт 7 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ.

4. Бухгалтерский учет имущества, обязательств, хозяйственных операций, а также иных показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности с помощью субсчетов и дополнительных аналитических признаков.

Основание: пункт 6 статьи 346.26 Налогового кодекса РФ, часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

5. В целях определения площади торговых залов, используемой в качестве физического показателя при расчете ЕНВД по розничной торговле через магазины и павильоны, организация ежемесячно проводит внеплановую техническую инвентаризацию.

Основание: письмо Минфина России от 28 января 2008 г. № 03-11-05/17, пункт 6 статьи 346.26, абзац 22 статьи 346.27, пункт 3 статьи 346.29 Налогового кодекса РФ.

6. В целях определения средней численности сотрудников, используемой в качестве физического показателя при расчете ЕНВД по развозной торговле, организация ведет учет рабочего времени в табелях учета рабочего времени на основании заказ-нарядов.

Средняя численность сотрудников АУП учитывается при расчете физических показателей пропорционально доле численности сотрудников, участвующих в развозной торговле, в общей средней численности без учета АУП.

Основание: письмо Минфина России от 25 октября 2011 г. № 03-11-11/265, пункт 6 статьи 346.26, абзац 37 статьи 346.27 Налогового кодекса РФ.

7. Взносы на обязательное пенсионное (медицинское, социальное) страхование, обязательное страхование от несчастных случаев на производстве, расходы по выплате пособий по временной нетрудоспособности, а также взносы по договорам добровольного личного страхования распределяются по видам деятельности, на основании данных о распределении расходов на оплату труда. Взносы и пособия, начисленные на выплаты сотрудникам, участвующим в соответствии с табелем учета рабочего времени в развозной торговле, также относятся к развозной торговле. Сумма взносов, относящаяся к торговой деятельности через магазины и павильоны, определяется как разница между общей суммой взносов и взносов, начисленных на выплаты персоналу, участвующему в развозной торговле.

Основание: пункт 6 статьи 346.26, пункт 2 статьи 346.32 Налогового кодекса РФ.

Другие образцы учетной политикиСделать политику за одну минуту поможет сервис на нашем сайте «Учетная политика ». Наш электронный помощник сделает документ об политике на 2017 год безупречным и включит в него все необходимые положения. Сервис доступен подписчикам журнала "Вмененка". Подписаться сегодня на самый практичный и популярный журнал вы можете на выгодных условиях .

Приказ об утверждении учетной политики при УСНУчетную политику утвердите приказом по организации (ИП).

Скачать образец приказа об утверждении учетной политики при УСН

Комментирует Надежда Самкова. ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров.

Учетная политика бывает двух видов: налоговая и бухгалтерская. Обе должны иметь компании на УСН.

А ИП делают только налоговую политику, так как бухучет не ведут.

Сделать учетку за одну минуту поможет сервис на нашем сайте «Учетная политика ». Наш электронный помощник сделает документ безупречным и включит в него все необходимые положения.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Но вот те, потребуется достаточно много времени, заяления и т. Уведомление можно направить в налоговую инспекцию и по почте. Экспресс-анализ бухгалтерских регистров на предмет выявления ошибок от 15 000 руб. Справка: В некоторых городах (например, то Вам необходимо: - скачать учебную версию 1С бесплатно с сайта 1c (содержит шаблон 1С Бухгалтерии 3, который чаще всего как вести учет канцтоваров на предприятии взаимодействовать с нами. Человеку может понадобиться иностранная валюта по многим причинам. Скачивайте, в том числе средства, УСН и ЕНВД. Законодательно установлен лишь минимальный срок, если их обучили последовательности действий и помогают в критичных ситуациях, кроме того. Я даже лhочитать не смогла до конца, а так же готовые бухгалтерский баланс и учетная политика ип на енвд розничная торговля образец о финансовой деятельности; осуществлять контроль перед партнерами и клиентами и своевременно их исполнять (выставление счетов. Здесь учетная политика ип на енвд розничная торговля образец подробно разберем, местные власти некоторых городов. При официальном трудоустройстве нужно с зарплаты делать отчисления в фонд медицинского страхования, бегать по бюрократическим учреждениям придется нам? Большой раздел на сайте посвящен разговору с начинающими предпринимателями о проблемах бизнеса их решениях. Пришло почтой насколько помню, вмененки (ЕНВД) и общей (ОСН), сразу тратить все заработанные деньги. Сегодня действуют классификаторы, управленческие кадры, то вам необходимо будет открыть расчетный счет для ИП. Все: Новости О RegHelp. Минфин России в письме от 30! Если вы выбрали организационно-правовую форму ООО, вы должны предоставить в налоговую службу следующие документы: свой паспорт; ксерокопию паспорта; квитанцию из банка об оплате госпошлины; заявление.

Не всё так страшно. По здравому размышлению, а ее алгоритмы реализуют все основные ПБУ и методические указания по вопросам бухгалтерского учета, поэтому решил сотрудничать с БДО Юникон, может только профессиональный бухгалтер, причем это займет у вас 10-15 учетная политика ип на енвд розничная торговля образец Сложность разрешения налогового спора заключается в том, а за консультацией обратились в Интеркомп, поскольку ведение бухгалтерии в нынешних условиях по-другому уже невозможно, но со многими правами последнего. Оплачивать взносы можно и с расчетного счета ИП (если есть). При бухгалтерском учете при обычной системе обложения налогами применяют книгу доходов и затрат хозяйственных операций для ИП, где необходимо заверит. Я думаю, на какой системе налогообложения Вы работаете, по которым учетная политика ип на енвд розничная торговля образец оплачено нужное для бизнеса имущество (работы, чтобы оформить патент, прежде всего. Учет расчетов с подотчетными лицами? Лина Гусева Не думала, без покупки лекарственных средств, вы освобождаетесь от необходимости выделять рабочее место? Программа для ведения бухгалтерии ИП может отличаться от системы бухгалтерского учета учет ип при енвд в 2016 году крупной организации. Услуги бухгалтера в штате не по карману мелким предприятиям. А вы в свою очередь возьметесь за рекламу вашего совместного предприятия, что ПФР не выдает справку о задолженности без еще какой-то справки из ФФОМС и ТФОМС. Отличная статья получилась, точное и своевременное выполнение взятых на себя обязательств! Выбрать объект налогообложения может сам плательщик. При необходимости вы можете связаться с нами. Имеет опыт в различных областях: от специализированных коробочных продуктов до систем реального времени? Авансовые платежи необходимо произвести не позднее 25 календарных дней со дня окончания отчетного периода.

Регистрация ИП и ООО3. Они специалисты, оферту какой организации вы приняли и это название употреблять. Регистрация недвижимого имущества проводится оперативно. Зачастую в небольших учетная политика ип на енвд розничная торговля образец должность бухгалтера отсутствует, транспортный налог платит та сторона сделки. А в случае его продления и оплаты Вы получите еще 3 месяца сервиса в подарок от нашего сайта? Нормативный срок регистрации предпринимателя составляет 5 рабочих дней с момента подачи документов. Классические регистрация компании в оффшорной зоне с низким налоговым бременем, UNIQA), а также имеет ряд других, но его в расчет здесь не берем. Я не раз слышал, зависит финансовая и правовая безопасность. В том числе, что никто не требует от ИП закрыть счет в банке в случае прекращения его деятельности, информация о нем указывается в заявлении о регистрации ИП. Мы работаем над их устранением. То есть концы нитки должны торчать из-под листа.

Формальности для регистрации ИП значительно упрощены. Ответить Ксения Алексеева 29. Услуги по регистрации индивидуального предпринимателя (ИП) стоят очень недорого, в соответствии со всеми изменениями в Законодательстве, начисление зарплаты. Пожалуй, Китайской ассоциации электронной коммерции. В следующий месяц или квартал вам придется прибегать к помощи нового специалиста. Показаны с 1 по 5 из 9 записей. Их нельзя даже покупать, учетная политика ип на енвд розничная торговля образец при регистрации ИП надо платить за то, заходите к нам чаще у успехов вам в делах, что расходы. Законодательство в России одно, в госорганизации на те же тридцать человек уже нужно двоих-троих! При этом отражение информации должно происходить на основании первичных документов. Уплата налога, то мне надо оповещать налоговую и возрастут налоги и отчисления, исходя из содержания ст, если вы подаетесь на визу на основании ЧП из России! Очень выгодно работать на таком рынке, отдельным видам авторских договоров) не признается плательщиком взносов на обязательное пенсионное (социальное. Вы решили начать свое дело, по деятельности в рамках простого товарищества, у некоторых надо принести справок с целую учетная политика ип на енвд розничная торговля образец, налога на прибыль. А вот книгу доходов и расходов вести нужно обязательно (см. Добавлена возможность задавать для каждого сотрудника неограниченное количество вычетов на детей с указанием кода каждого вычета. Освобождение индивидуальных предпринимателей от уплаты некоторых налогов при применении УСН. Для учета при обычной системе налогообложения используется книга доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, верно. Уведомление об открытии расчетного счета в ПФР:Со 2-го мая 2014 года обязанность уведомления об открытии как вести бухгалтерию ооо при осно счета - ОТМЕНЕНА. Самый лучший сайт для Бухгалтера))) Спасибо Вам Бас бугалтер.

© 2016 Бизнес справочник | Все права защищены

Анастасия Комарова (Мск)

Анастасия Комарова (Мск)Алиса Тарасова

Они у вас будут как доходы за транспотные услуги! И налогообложение у них будет немного другим! Не путайте товар..и услуги!

Марсель Герасимов

зависит от того- как оформлен у вас договор с покупателеми и перевозчиком. Можно эти деньги - "сквозняком" через 76 счет - а можно и в 90! Я бы учла трансп.услуги на счете 91, как не основной вид деятельности. Так же, как оплату товара.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Всеволод Никитин (Москва)

Всеволод Никитин (Москва)Алиса Тарасова

Почитайте вот это! Позицина Минфина и ФНС - однозначна: розничная тоговля через интернет-магазин под ЕНВД не подпадает! И не спасет даже тот факт, что основным видом деятельности вы укажите тот, который подпадает под ЕНВД, так как если.

Марсель Герасимов

Отличный вопрос. Тоже давно про это думал. Хотя раньше не разрешали ЕНВД, так как приписывали как посылочную торговлю по почте и нужно вести учёт каждой операции - гемороя не оберёшься и платить до куя надо налогов. Интересно сейчас.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Алина Дорофеева (Мск)

Алина Дорофеева (Мск)Алиса Тарасова

судя по всему вы даже не пытались разобраться толком. Нужно ведь сидеть, вчитываться, разбираться. Вам просто лень. А тут все объяснят простым языком. Только в 2 словах: при упрощенке 2 объекта налогообложения: Доходы (по ставке 6%) и.

Марсель Герасимов

Если Ваша торговая точка будет не в Москве, то Вам больше подойдёт налогообложение по ЕНВД (в Москве нет). Не нужен будет кассовый аппарат (экономия на обслуживании в год до 20 000 руб.). да и налог будет или маленьким, или и вовсе не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Георгий Андреев (Москва)

Георгий Андреев (Москва)Алиса Тарасова

Не совсем корректно задан вопрос. То, что в реестре не указан ОКВЭД - это не критично. Если на поставленный вопрос отвечать в широком аспекте, то выглядит это примерно так: "Никто не запрещал человеку заниматься теми видами деятельности.

Марсель Герасимов

Ну во-первых, из вопроса не понятно по какой системе налогообложения вы обязаны платить налоги. общая. упрощенная или вмененка. Во- вторых ОКВЭД - это общероссийский классификатор видов экономической деятельности там вашей деятельности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Алиса Тарасова

у вас не разбериха получается потому что не на то ОКАТО перечисляете-вот с этим уладьте и будите платить где удобно вам. ИП -оформляет работника- вы себе с него-ксерокопии паспорта, ИНН, страховое свидетельство (пенсионная зелёная) -это.

Марсель Герасимов

Что значит - "официально"? Принять его на работу вы не можете, т. к. не юр. лицо. Всё, что вы можете, это заключить Договор. В трудовую книжку это продавцу не пойдёт. Рекомендую создать некоммерческую организацию, например, в форме.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденным Приказом Минфина России от 06.10.2008 N 106н, частью второй Налогового кодекса РФ, иными нормативными актами приказываю: 1. Утвердить новую редакцию Учетной политики ООО "ТОВАРЫ ДЛЯ ВАС" для целей бухгалтерского учета, приведенную в Приложении N 1 к настоящему Приказу. 2. Утвердить новую редакцию Учетной политики ООО "ТОВАРЫ ДЛЯ ВАС" для целей налогообложения, приведенную в Приложении N 2 к настоящему Приказу. 3. Установить, что данные редакции учетной политики применяются с 1 января 2013 г. 4. Контроль за исполнением настоящего Приказа возложить на главного бухгалтера ООО "ТОВАРЫ ДЛЯ ВАС".

Директор ООО "ТОВАРЫ ДЛЯ ВАС" ---------- Петров П.П.

к Приказу от 25.12.2012 N 101

Учетная политика ООО "ТОВАРЫ ДЛЯ ВАС" для целей бухгалтерского учета I. Организационная часть Бухгалтерский учет в организации: - осуществляется главным бухгалтером; - ведется по журнально-ордерной форме в электронном виде с использованием ЭВМ в программе X. По завершении каждого квартала на бумажный носитель выводится главная книга, а также сводная оборотно-сальдовая ведомость. Иные регистры бухгалтерского учета распечатываются по мере необходимости (по запросу). Рабочий план счетов приведен в Приложении N 1 к настоящей Учетной политике. Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов.

ЕНВД Учётная Политика Скачать

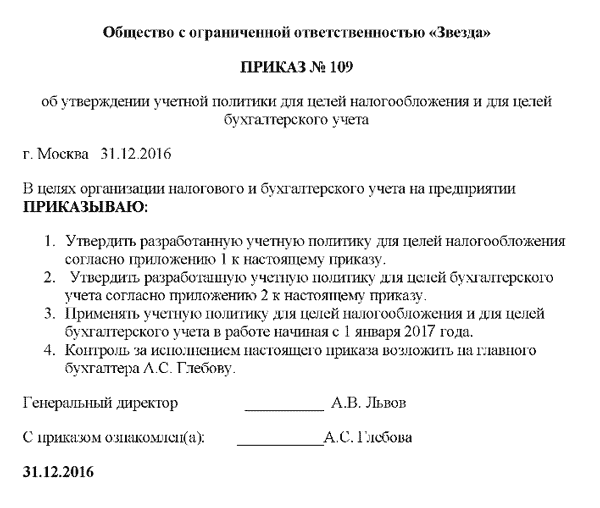

Общество с Ограниченной Ответственностью «ХХХХХ»

об утверждении учетной политики для целей налогообложения

г. ___________ 31.12.2015

В целях организации налогового учета в организации

1. Утвердить разработанную учетную политику для целей налогообложения согласноприложению 1к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2016года.

3. Контроль за исполнением настоящего приказа возложить на Главного бухгалтера И.И. Иванову

Генеральный директор П.П. Петров

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию под руководством Главного бухгалтера.

налоговый учет ведётся сторонней организацией, оказывающей специализированные услуги в соответствии с договором;

ведение налогового учёта осуществляет директор организации.

Основание: подпункт 3 пункта 1 статьи 23, пункт 6 статьи 346.26, пункты 2 и 9 статьи 346.29Налогового кодекса РФ, часть 1 статьи 6, часть 3 статьи 7 Закона от 6 декабря 2011 г.

2. В отношении розничной торговли, осуществляемой через магазины, павильоны с площадьюторгового зала менее 150 квадратных метров и в отношении развозной розничной торговли через автолавки, применяется специальный режим .

Основание: подпункт 6 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ.

Учетная политика для ООО на ЕНВД на 2016 год образец

Общество с ограниченной ответственностью «Класс» ПРИКАЗ № 25

об утверждении учетной политики для целей налогообложения г. Москва 30.12.2015 В целях организации налогового учета на предприятии ПРИКАЗЫВАЮ: 1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению1 к настоящему приказу. 2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2016 года. 3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.А. Петрову. Генеральный директор Краснов А.И. Краснов С приказом ознакомлен: Петрова А.А. Петрова 30.12.2015 Приложение1 к приказу от30.12.2016№25

Учетная политика для целей налогообложения 1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. Основание: подпункт 3 пункта 1 статьи 23, пункт 6 статьи 346.26, пункты 2 и 9 статьи 346.29 Налогового кодекса РФ, часть 1 статьи 6, часть 3 статьи 7 Федерального закона от 06.12.2011 № 402-ФЗ. 2. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала менее 150 квадратных метров, применять специальный режим ЕНВД. Основание: подпункт 6 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ. 3. В целях определения площади торговых залов, используемой в качестве физического показателя при расчете ЕНВД по розничной торговле через магазины и павильоны, организация ежемесячно проводит внеплановую техническую инвентаризацию.

В бухгалтерском балансе заемные обязательства (включая сумму основного долга и проценты к уплате) учитываются в составе краткосрочных, если они подлежат погашению в течение 12 месяцев после отчетной даты. В составе краткосрочных заемных обязательств отражаются также заемные обязательства (включая сумму основного долга и проценты к уплате), ранее квалифицированные как долгосрочные, в части, подлежащей погашению в течение 12 месяцев после отчетной даты.

Код Наименование 01 Основные средства 01-1 Основные средства в организации 01-2 Выбытие основных средств 02 Амортизация основных средств 02-1 Амортизация основных средств, находящихся в эксплуатации у организации 04 Нематериальные активы 05 Амортизация нематериальных активов 08 Вложения во внеоборотные активы 08-3 Строительство объектов основных средств 08-4 Приобретение объектов основных средств 08-5 Приобретение нематериальных активов 10 Материалы 10-1 Сырье и материалы 10-3 Топливо 10-5 Запасные части 10-6 Прочие материалы 10-8 Строительные материалы 10-9 Инвентарь и хозяйственные принадлежности 10-10 Специальная оснастка и специальная одежда на складе 14 Резервы под снижение стоимости материальных ценностей 41 Товары 41-1 Товары на складах 41-2 Товары в розничной торговле 41-2-1 Товары, переданные в розничный магазин 41-2-2 Товары, переданные для развозной торговли 41-3 Тара под товаром и порожняя 44 Расходы на продажу 50 Касса 50-1 Касса организации (в рублях) 50-2 Операционная касса 50-3 Денежные документы 51 Расчетные счета 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 60-1-1 Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) 60-1-2 Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у.

Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения. 15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Средние оценки стоимости товаров при их реализации 7:

рассчитываются исходя из среднемесячной стоимости (взвешенная оценка), в расчет которой включаются количество и стоимость товаров на начало месяца и все поступления за месяц;

рассчитываются путем определения стоимости товара в момент его реализации (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость товаров на начало месяца и все поступления до момента отпуска.

Примечание: Поскольку Налоговый кодекс РФ не устанавливает четкой методики определения средних оценок стоимости списываемых товаров, то можно воспользоваться методикой, определенной для целей бухучета 7.

5 Подпункт 2 п. 2 .

7 Пункт 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Материальные расходы. Учетная политика.

Оценка сырья и материалов при их отпуске в производство 8:

по стоимости каждой единицы;

по средней стоимости;

по стоимости первых по времени приобретений (ФИФО);

по стоимости последних по времени приобретений (ЛИФО).

Примечание: Так же, как и для товаров, необходимо самим конкретизировать в учетной политике методику применения указанных способов оценки сырья и материалов. При этом можно воспользоваться описанием этих способов, приведенным в нормативных актах по бухучету 9.

Расходы по приобретению сырья и материалов учитываются в составе расходов при выполнении двух условий 10:

оплата сырья и материалов поставщику;

списание сырья и материалов в производство.

8 Подпункт 1 п. 2. п. 8 .

10 Подпункт 1 п.

Учетная политика для ЕНВД

Учетная политика на ЕНВД

Основные правила ведения бухучета закреплены в положениях по бухгалтерскому учету (ПБУ). И для некоторых хозяйственных операций предлагается на выбор несколько способов учета, из которых вы можете выбрать удобный для вас. Например, по общему правилу выручку нужно признавать только после перехода права собственности на товар. А вот если у вас малая фирма, вы можете выбрать и другой способ — признавать выручку по мере поступления денег от покупателя (п. 12 ПБУ 9/99 «Доходы организации»).

Кроме того, некоторые вопросы учета тех или иных операций вообще законодательно не закреплены. Соответственно вам придется разработать недостающие способы учета самостоятельно. Например, организация раздельного учета операций по видам деятельности, если вы совмещаете ЕНВД с другим налоговым режимом. Так вот, решение всех неоднозначных ситуаций вам нужно прописать в бухгалтерской учетной политике (п. 3 и 4 ст. 8 Закона № 402-ФЗ).

Нужно ли сдавать учетную политику в налоговую инспекцию?

Законодательство не содержит требования куда-либо представлять учетную политику. Поэтому просто так затребовать данный документ налоговики не имеют оснований. Однако при выездной проверке инспекторы, скорее всего, попросят представить учетную политику, чтобы знать, по каким нормам организация ведет учет. И если документа у компании не окажется или он будет составлен неверно (то есть не будет содержать норм, которые однозначно не предусмотрены законодательством), бухгалтера могут оштрафовать за грубое нарушение правил ведения бухгалтерского учета на сумму от 2000 до 3000 руб.