Категория: Бланки/Образцы

Последнее обновление: 20-09-2014 23:46:00

Деревянное домостроение - вид строительства базирующийся на использовании деревянных материалов. Экология деревянных сооружений, в сочетании с массой конструктивных и эксплуатационных преимуществ позволяет деревянным постройкам оставаться востребованными на протяжении тысяч лет. Современное деревянное домостроение предлагает огромное многообразие материалов, технологий, стилей и направлений, для удовлетворения потребностей любого потребителя, и воплощения в жизнь проектов самой различной сложности.

Наличие большого выбора, безусловно, позволяет очень гибко подойти к реализации собственного проекта, но для неискушенного знаниями человека, освоиться в этом многообразии довольно тяжело.

Основная задача нашего ресурса заключается в сборе информации и формировании базы знаний по деревянному домостроению и сопуствующим областям, с целью упрощения поиска и доступа к необходимой информации.

Получив представление о материалах и технологиях, Вы можете ознакомиться с проектами домов представленными в соответствующем разделе.

Современные деревянные дома фото

Уважаемые посетители, если Вам понравились материалы представленные на сайте и Вы решили использовать их на своих ресурсах, оцените наш труд, разместив активную ссылку на наш сайт WoodDigest.ru .

Формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты (приложение N 1 к настоящему Приказу).

Применять формы регистров бюджетного учета и первичных учетных документов классов 03 и 05 Общероссийского классификатора управленческой документации для оформления хозяйственных операций и ведения бюджетного учета в Вооруженных Силах Российской Федерации (приложение N 2 к настоящему Приказу).

Документ по состоянию на август 2014 г.

1. Утвердить и ввести в действие формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты (приложение N 1 к настоящему Приказу).

2. Применять формы регистров бюджетного учета и первичных учетных документов классов 03 и 05 Общероссийского классификатора управленческой документации для оформления хозяйственных операций и ведения бюджетного учета в Вооруженных Силах Российской Федерации (приложение N 2 к настоящему Приказу).

Министр обороны

Российской Федерации

А.СЕРДЮКОВ

Приложение N 1

к Приказу Министра обороны

Российской Федерации

2008 года N 139

<*> Далее в тексте настоящего приложения и приложения N 2 к Приказу, если не оговорено особо, для краткости будут именоваться: Министерство обороны Российской Федерации - Министерством обороны; Вооруженные Силы Российской Федерации - Вооруженными Силами; главный распорядитель средств федерального бюджета - главным распорядителем средств; распорядители средств федерального бюджета - распорядителями средств; получатели средств федерального бюджета - получателями средств; централизованные финансово-экономические органы - ЦФЭО; Центральный банк Российской Федерации - Банк России; территориальный орган Федерального казначейства - органом казначейства; лица гражданского персонала Вооруженных Сил - лицами гражданского персонала.

Далее в тексте настоящего приложения и приложения N 2 к Приказу, если не оговорено особо, понимаются: под воинскими частями - главные командования видов Вооруженных Сил, командования военных округов (флотов), родов войск Вооруженных Сил, главные и центральные управления Министерства обороны, объединения, соединения, воинские части, военные комиссариаты и организации Вооруженных Сил, деятельность которых финансируется из федерального бюджета; материальными ценностями - основные средства и материальные запасы; нефинансовыми активами - совокупность материально-вещественных объектов в виде основных средств, материальных запасов нематериальных и непроизведенных активов.

о лимитах бюджетных обязательств N ¦ ¦ ------------ --------- ¦ Коды ¦ +-------+ Форма по ОКУД ¦0504822¦ +-------+ от "__" __________ 20__ г. Дата ¦ ¦ +-------+ Наименование органа, осуществляющего кассовое ¦ ¦ обслуживание исполнения бюджета (главного ¦ ¦ распорядителя, распорядителя) _____________________ +-------+ ¦ ¦ Кому: _____________________________________________ ¦ ¦ (наименование главного распорядителя ¦ ¦ (распорядителя, получателя)) +-------+ ¦ ¦ Наименование бюджета ______________________________ +-------+ по ОКЕИ ¦ 383 ¦ Единица измерения: руб. --------- Приложения: _________________________________________________ (наименование документа) _____________________________________________________________ Специальные указания ______________________________________________________ -------------------------------------+-------------------------+----------- ¦ Коды по Бюджетной классификации ¦ Лимиты бюджетных ¦Примечание¦ ¦ Российской Федерации, ¦ обязательств ¦ ¦ ¦ внутриведомственной классификации +------+------------------+ ¦ ¦ расходов Министерства обороны ¦на год¦ в том числе ¦ ¦ ¦ Российской Федерации ¦ ¦текущее изменение ¦ ¦ +------------------------------------+------+------------------+----------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------------------------------------+------+------------------+----------+ ¦ ¦ ¦ ¦ ¦ +------------------------------------+------+------------------+----------+ ¦ ¦ ¦ ¦ ¦ +------------------------------------+------+------------------+----------+ ¦ ¦ ¦ ¦ ¦ -------------------------------------+------+------------------+----------- Итого ¦ ¦ ¦ -------+------------------- ------- Руководитель ___________ _________________________ Номер страницы ¦ ¦ (подпись) (расшифровка подписи) ------- ------- "__" ______________ 20__ г. Всего страниц ¦ ¦ -------

<*> Допускается уточнение наименования формы документа и включение дополнительных показателей, отражающих особенности исполнения соответствующего бюджета.

Пояснения к форме1. Уведомление о лимитах бюджетных обязательств (далее именуется - уведомление) составляется главным распорядителем (распорядителем) средств и направляется соответственно распорядителю (получателю) средств. При этом первый экземпляр уведомления остается у главного распорядителя (распорядителя) средств, а второй экземпляр направляется соответствующему распорядителю (получателю) средств.

2. Уведомление может доводиться телеграфным извещением по форме, установленной Департаментом финансового планирования и финансирования Министерства обороны.

3. В заголовочной части уведомления указывается наименование главного распорядителя (распорядителя) средств.

Наименование получателя уведомления (распорядителя (получателя) средств) указывается в строке "Кому".

В строке "Приложения" указываются наименования документов, являющихся приложениями к уведомлению.

Заполнение строки "Специальные указания" осуществляется в случае необходимости.

В графе 2 уведомления указываются объемы лимитов бюджетных обязательств, утверждаемые распорядителю (получателю) средств на год с учетом внесенных изменений по состоянию на дату формирования уведомления.

В графе 3 указывается текущее изменение (уменьшение или увеличение) лимитов бюджетных обязательств относительно лимитов бюджетных обязательств, ранее доведенных распорядителю (получателю) средств.

В конце документа по графам 2 и 3 указываются итоговые объемы лимитов бюджетных обязательств.

Каждая завершенная страница нумеруется по порядку.

Последняя страница уведомления подписывается руководителем Департамента финансового планирования и финансирования Министерства обороны (начальником финансового органа распорядителя средств).

4. При заполнении уведомления устанавливаются следующие контрольные соотношения: суммы изменения лимитов бюджетных обязательств, указанные в графе 3, не могут быть больше лимитов бюджетных обязательств, указанных в графе 2 в целом и по каждой отдельной строке.

Пояснения к форме1. Бюджетная заявка (далее именуется - заявка) применяется для определения потребности в бюджетных ассигнованиях на очередной финансовый год в целях полного и своевременного обеспечения мероприятий воинских частей по боевой подготовке, учебной и хозяйственно-бытовой деятельности, удовлетворения денежным довольствием (заработной платой) военнослужащих (лиц гражданского персонала), а также других потребностей (включая потребности воинских частей, зачисленных в установленном порядке на финансовое обеспечение).

Не допускается включение в заявку бюджетных ассигнований, превышающих действительную потребность и на приобретение централизованно поставляемых нефинансовых активов, предусмотренных нормами снабжения и табелями к штатам.

2. Заявка составляется в двух экземплярах. Первый экземпляр представляется главному распорядителю (распорядителю) средств (через финансовый орган), второй экземпляр остается в делах финансового органа распорядителя (получателя) средств.

3. К заявке прилагается пояснительная записка с подробными финансово-экономическими расчетами и обоснованиями, со ссылками на нормативные правовые акты Российской Федерации, утвержденные планы, предусматривающие планируемые расходы.

Пояснения к форме1. Бюджетная смета (далее именуется - смета) является основным финансовым плановым документом воинской части.

Утвержденные показатели сметы должны соответствовать доведенным лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций воинской части.

2. Смета составляется в трех экземплярах. Два экземпляра представляются на утверждение главному распорядителю (распорядителю) средств (через финансовый орган), третий экземпляр остается в делах финансового органа распорядителя (получателя) средств.

Пояснения к форме1. Смета доходов и расходов по приносящей доход деятельности (далее именуется - смета) применяется для оценки планируемых объемов доходов по средствам, полученным из внебюджетных источников, и определения направлений их расходования.

2. Смета составляется в трех экземплярах. Два экземпляра представляются на утверждение главному распорядителю (распорядителю) средств (через финансовый орган), третий экземпляр остается в делах финансового органа распорядителя (получателя) средств.

Пояснения к форме1. План распределения бюджетных ассигнований (далее именуется - план) применяется для распределения бюджетных ассигнований между финансируемыми распорядителями (получателями) средств.

2. План готовится Департаментом финансового планирования и финансирования Министерства обороны (финансовым органом распорядителя средств).

План составляется на основании предложений главных (центральных) управлений и департаментов Министерства обороны (довольствующих органов материально-технического обеспечения) и данных Департамента финансового планирования и финансирования Министерства обороны (финансового органа распорядителя средств) в разрезе распорядителей (получателей) средств (в том числе с указанием их лицевых счетов), кодов классификации расходов бюджетов Российской Федерации, внутриведомственной классификации расходов Министерства обороны с указанием сумм бюджетных ассигнований.

3. План подписывается руководителем Департамента финансового планирования и финансирования Министерства обороны (начальником финансового органа распорядителя средств).

Пояснения к форме1. Уведомление о бюджетных ассигнованиях из федерального бюджета (далее именуется - уведомление) составляется на основании утвержденного плана распределения бюджетных ассигнований (форма по ОКУД 6001006).

2. Уведомление подписывается руководителем Департамента финансового планирования и финансирования Министерства обороны (начальником финансового органа распорядителя средств).

Пояснения к формеВ случаях изменения с течение года потребности в бюджетных ассигнованиях (потребность в бюджетных ассигнованиях уменьшилась или в них нет больше надобности) распорядителями (получателями) средств составляется донесение об уменьшении (изменении) бюджетных ассигнований из федерального бюджета.

Унифицированная форма N ОС-4

от 21.01.2003 N 7

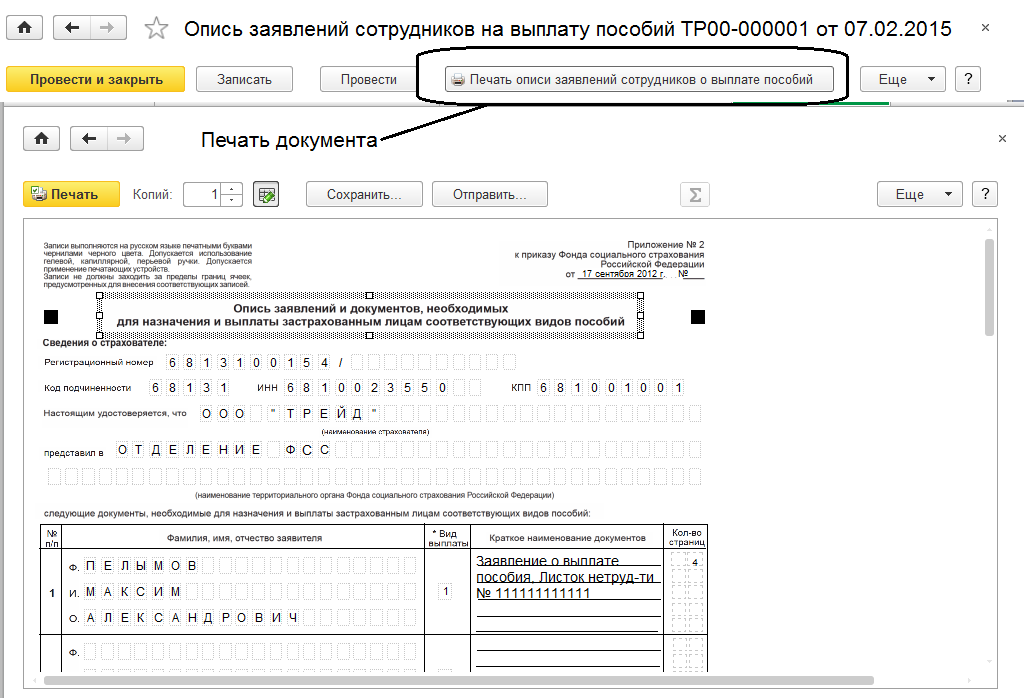

Пояснения к форме1. Акт применяется для оформления списания:

объекта основных средств, пришедшего в негодное (предельное) состояние;

объекта нематериальных активов после истечения установленного срока его полезного использования.

2. В разделе 1 акта указывается:

по объекту основных средств (нематериальных, непроизведенных активов), проходившему переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объекту основных средств (нематериальных, непроизведенных активов), не проходившему переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 8 - сумма начисленной амортизации с начала эксплуатации. При списании объекта непроизведенных активов эта графа не заполняется (проставляется прочерк);

в графе 9 - разница между графами 7 и 8, которая должна равняться данным инвентарной карточки учета основных средств (форма по ОКУД 0504031). При списании объекта непроизведенных активов эта графа будет равна графе 7.

3. При списании объекта нематериальных или непроизведенных активов раздел 1а акта не заполняется.

4. В разделе 3 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

5. В разделе 5 акта указываются:

затраты на разборку (разделку, демонтаж) - на основании первичных учетных документов, послуживших основанием для производства расходов;

поступление материальных ценностей от разборки (разделки, демонтажа) - на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

6. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по ОКУД 0504031).

Унифицированная форма N ОС-4а

от 21.01.2003 N 7

Пояснения к форме1. Акт применяется для оформления списания пришедших в негодное (предельное) состояние автотранспортных средств.

2. В разделе 2 акта указывается:

по объектам автотранспортных средств, проходившим переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объектам автотранспортных средств, не проходившим переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 2 - сумма начисленной амортизации с начала эксплуатации;

в графе 3 - разница между графами 1 и 2, которая должна равняться данным инвентарной карточки учета основных средств (форма по ОКУД 0504031).

3. В разделе 4 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

4. В разделе 6 акта указываются:

затраты на разборку (разделку, демонтаж) - на основании первичных учетных документов, послуживших основанием для производства расходов;

поступление материальных ценностей от разборки (разделки, демонтажа) - на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

5. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по ОКУД 0504031).

Унифицированная форма N ОС-4б

от 21.01.2003 N 7

Пояснения к форме1. Акт применяется для оформления списания групп однородных объектов основных средств: сценическо-постановочных средств (декораций, мебели и реквизита, бутафории); предметов производственного инвентаря (в том числе инструментов, принадлежностей, предметов противопожарного назначения) стоимостью от 1000 рублей 1 копейки до 10 000 рублей за единицу включительно.

Перечень других групп однородных объектов основных средств, подлежащих списанию по акту, определяется в порядке, установленном в Министерстве обороны.

Акт также применяется для оформления списания объектов нематериальных активов после истечения установленного срока их полезного использования.

2. В разделе 1 акта указывается:

по объектам основных средств, проходившим переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 6 - сумма начисленной амортизации с начала эксплуатации объекта основных средств;

в графе 7 - разница между графами 5 и 6, которая должна равняться данным инвентарной карточки группового учета основных средств (форма по ОКУД 0504032).

3. В разделе 2 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

4. В разделе 4 акта указываются поступившие материальные ценности от разборки (разделки, демонтажа) на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

5. Данные результатов списания объектов основных средств вносятся в инвентарную карточку группового учета основных средств (форма по ОКУД 0504032).

Издательство — Неизвестно ;

Авторы — Неизвестно ;

Язык — Русский ;

Размер файла — 273,94 Кб ;

Формат — zip ;

Год издания — Неизвестно ;

Установите Яндекс.Диск для скачивания без ввода капчи. 1 ГБ дополнительного места в подарок

Если Вы обнаружили, что скачивается битый файл, или ссылка на файл неправильная — напишите нам . мы все поправим

При отправке сообщения — пожалуйста указывайте адрес страницы с проблемной книгой

Формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты (приложение N 1 к настоящему Приказу).

Применять формы регистров бюджетного учета и первичных учетных документов классов 03 и 05 Общероссийского классификатора управленческой документации для оформления хозяйственных операций и ведения бюджетного учета в Вооруженных Силах Российской Федерации (приложение N 2 к настоящему Приказу).

![]()

Генеральный штаб Вооруженных сил (ВС) РФ по указанию министра обороны РФ впервые за 20 лет проводит внезапную проверку боеготовности и боеспособности, сообщает во вторник Минобороны РФ.

Читать дальше →

Бывший глава МЧС России Сергей Шойгу 13 февраля отмечает маленький юбилей — ровно 100 дней со дня назначения на пост главы Минобороны. Глядя на первые шаги его на посту главы военного ведомства, аналитики пытаются понять, в какую сторону министр поведет российские вооруженные силы. Одни считают Шойгу спасителем, другие, напротив, ждут негативных последствий.

Читать дальше →

После почти полугодового перерыва 442-й окружной военный госпиталь вновь начинает принимать пациентов.

С 1 февраля возобновляют работу терапевтическое, пульмонологическое, инфекционное и приемное отделения.

Окружной госпиталь № 442, расположенный в центре Петербурга, расформируют. До конца года военные медики должны освободить занимаемые помещения и переехать в Московскую область. Частично функции госпиталя возьмет на себя Военно-медицинская академия, которая сама сидит на чемоданах. После всех перемещений на Суворовском проспекте высвободится около 8 га «золотой» земли.

Читать дальше →

В ходе командно-штабного учения личный состав медицинского отряда особого назначения Восточного военного округа (ВВО) отработал вопросы боевой готовности, а также оказания медицинской помощи в районе чрезвычайной ситуации.

Читать дальше →

Общественное обсуждение планируемого переезда Военно-медицинской академии под Сестрорецк, в Горскую, вошло в активную стадию. Две недели назад в интернете появилось интервью главы департамента образования Минобороны РФ Екатерины Приезжевой, которое, видимо, должно было успокоить страсти. Однако полемика, напротив, разгорелась с новой силой.

Читать дальше →

Министерство обороны РФ объяснило причины переезда Военно-медицинской академии им.Кирова из центра Санкт-Петербурга и реорганизации учебного заведения. Как РБК рассказала директор департамента образования Минобороны России Екатерина Приезжева, сейчас вуз сталкивается с рядом серьезных проблем.

Читать дальше →

Какие расчетные правила теперь действуют в войсках, почему на начальном этапе они дали сбой и что делается для своевременной выплаты солдатам и офицером причитающихся им сумм? На эти и другие вопросы в эксклюзивном интервью «Российской газете» ответила заместитель министра обороны Татьяна Шевцова.