Категория: Бланки/Образцы

Индивидуальные предприниматели обязаны перечислять взносы в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). Исчисление и уплата страховых взносов индивидуальным предпринимателем регулируются Федеральным законом от 24.07.09 № 212-ФЗ. Ставки страховых взносов для ИП также установлены этим законом.

Размер пенсионных взносов для ИП в 2016 году

С момента регистрации индивидуальные предприниматели обязаны платить страховые взносы за себя (в ПФР и ФФОМС), а при наличии сотрудников – и за них (в ПФР, ФСС, ФФОМС). Страховые взносы «за себя» индивидуальные предприниматели уплачивают независимо от получения дохода. Взносы необходимо уплачивать, даже если деятельность не ведётся.

Взносы, которые должен уплатить предприниматель «за себя», часто называют фиксированными. Дело в том, что сумма устанавливается на год и одинакова для всех ИП, которые работают полный календарный год.

Страховые взносы ИП в ПФР в 2016 году

Фиксированный платеж в пенсионный фонд в 2016 году для ИП будет зависеть от размера МРОТ. Это связано с тем, что страховые взносы рассчитываются исходя из МРОТ.

Размер МРОТ на 2016 год равняется 6 204 рубля. Следовательно, фиксированный платеж ИП в ПФР равен 19 356, 48 руб. (6204 руб. × 26% × 12 мес.), а в ФФОМС - 3 796,85 руб. (6204 руб. × 5,1% × 12 мес.). Общая сумма страховых взносов для уплаты в 2016 году равна 23 153,33 руб.(19 356,48 руб. + 3 796,85 руб.).

Как платить пенсионные взносы ИП

1-й способ. Расчёт и оплата ИП страховых взносов вручную. Для этого необходимо узнать размер МРОТ в текущем году, произвести расчёты в соответствии с установленными тарифами взносов, действующими в настоящее время, вручную заполнить необходимый бланк и уплатить взносы.

2-й способ. Обратиться в Пенсионный фонд и получить квитанции на уплату годовой суммы взносов единовременно.

Кто не будет платить фиксированные взносы ИП в 2016 году

Действующее законодательство разрешает предпринимателям не платить фиксированные взносы в ПФР и ФФОМС только лишь в нескольких случаях. Закрытый перечень таких случаев содержится в части 6 статьи 14 Закона № 212-ФЗ. Для вашего удобства мы привели их в таблице ниже.

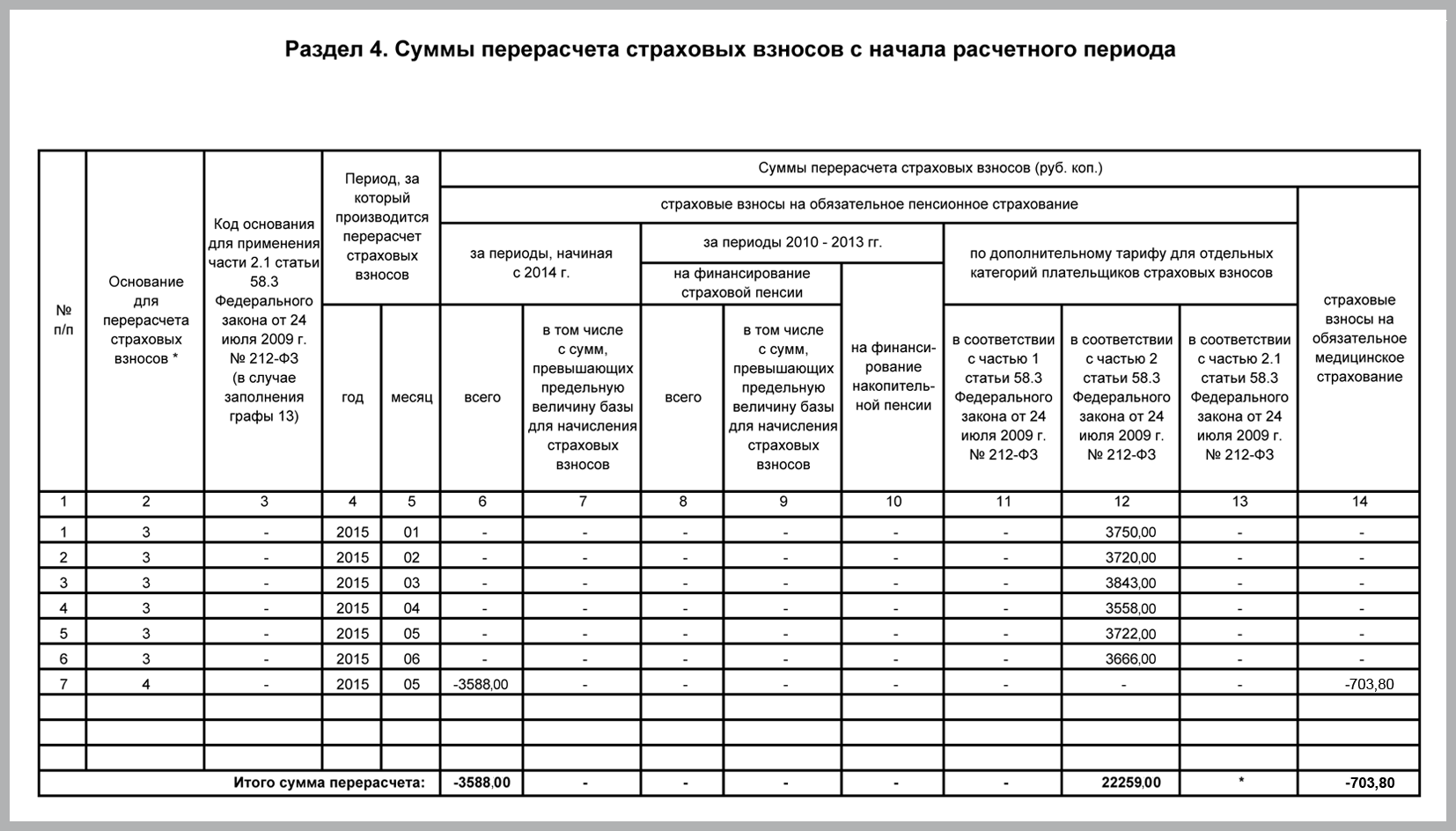

Ежеквартально компании должны заполнять и представлять в ПФР расчет по форме РСВ-1. Из данной статьи вы узнаете, как заполнить раздел 4 формы РСВ-1.

Инструкция по заполнению раздела 4 формы РСВ-1 в 2016 годуРаздел 4 формы РСВ-1 нужно заполнять, если в отчетном периоде были доначисления взносов по вступившему в силу решению ПФР по проверке. Либо компания самостоятельно корректировала базу по взносам за предыдущие отчетные периоды.

В разделе 4 формы РСВ-1 надо указать суммы, на которые увеличиваются (доначисляются) либо уменьшаются взносы в ПФР за прошедшие периоды. То есть следует отразить только разницу между новой, скорректированной суммой взносов и суммой взносов, отраженной в отчетности за тот период, который вы корректируете.

Доначисленные (уменьшенные) суммы взносов показываются в разделе 4 построчно – отдельно по каждому месяцу, за который пересчитаны взносы, и коду основания корректировки .

В графе 2 раздела 4 нужно вписать код основания, по которому пересчитаны взносы:

В графе 3 раздела 4 формы РСВ-1 проставляется код основания для отраженных в графе 13 взносов на обязательное пенсионное страхование (ОПС), которые доначислены (уменьшены) по дополнительному тарифу:

В графах 4 и 5 указывается месяц и год, за который пересчитаны взносы.

В графах 6 и 7 записывается сумма взносов на ОПС, доначисленных (уменьшенных) по основным или пониженным тарифам за период с 2014 г.

В графах 8, 9 и 10 отражается сумма взносов на ОПС, доначисленных (уменьшенных) по основным или пониженным тарифам за 2010 - 2013 гг.

В графах 11. 12 и 13 вписывается сумма взносов на ОПС, доначисленных (уменьшенных) по дополнительным тарифам

В графе 14 проставляется сумма доначисленных (уменьшенных) взносов на обязательное медицинское страхование (ОМС).

Образец заполнения раздела 4 формы РСВ-1 в 2016 году

В 2014 году Пенсионный фонд ввел новую форму отчетности для работодателей – СПВ-2 индивидуальные сведения. Разработана она для того, чтобы информировать фонд о выходе работника на пенсию и подавать сведения о его стаже во внеотчетный период. И хотя официально новая форма СПВ-2 в ПФР стала применяться только с 30 сентября 2014 г. многие компании ее начали использовать с начала года, когда о ней сообщили в Пенсионном фонде РФ.

Важным отличием СПВ-2 от прежней Формы СПВ-1 2013 стало то, что в ней не нужно отражать взносы на страховую и накопительную части пенсии, так как с 2014 года работодатели уплачивают один взнос, а Пенсионный фонд РФ сам уже распределяет его при необходимости. Другим отличием стало и то, что подаваться форма должна не с основной отчетностью во внебюджетные фонды, а отдельно, по факту выхода на пенсию.

Утвердило новую Форму СПВ-2 постановление Правления ПФР № 237п от 21.07.2014г. Заполняется и подается форма организацией после того, как сотрудник решает выйти на пенсию и пишет соответствующее заявление. При этом уложиться работодателю нужно в 10-дневный срок после подачи этого заявления, чтобы успеть направить Форму СПВ-2 в ПФР. В этой статье мы подробно расскажем, кто должен сдавать форму, как правильно заполнить СПВ-2, какие сведения указывать, как формировать отчетность и другие важные моменты.

Что такое Форма СПВ-2 в ПФРКак мы уже отметили, ввел новую форму отчетности СПВ-2 в 2014 году Пенсионный Фонд РФ. Изменения были внесены в постановление ПФР № 192п от 31.07.2006г. Так, Форма СПВ-2 предоставляет сведения о страховом стаже застрахованного лица для установления трудовой пенсии (п. 1 Постановления № 192п). Относится этот документ к сведениям индивидуального персонифицированного учета застрахованных в системе обязательного пенсионного страхования (ОПС).

Сведения о застрахованных должны отражаться в новой Форме СПВ-2 не только тех, кто работает по трудовому договору, но и по гражданско-правовому. То есть отчет должен подаваться за всех тех сотрудников, в том числе и иностранцев, кому организация или ИП выплачивает вознаграждения (а с них страховые взносы в ПФР) и которые планируют выход на пенсию.

Кто сдает Форму СПВ-2Форма СПВ-2 2014 сдается работодателем в Пенсионный фонд РФ после того, как работник пишет заявление о выходе на заслуженный отдых с указанием предполагаемой даты. К работодателям относятся все организации, а также ИП и иные физические лица, которые имеют наемных сотрудников и зарегистрированы в ПФР. При этом заявление сотрудника не имеет какой-то утвержденной формы, а пишется в свободном стиле, например, так:

Помимо СПВ-2 в фонд также подается Форма АДВ-6-1, являющаяся описью документов, которые передаются в территориальный ПФР. Отделение фонда должно быть то, в котором фирма зарегистрирована.

При этом самозанятое лицо или индивидуальный предприниматель, не нанимающий персонал и уплачивающий за себя страховые взносы на ОПС, может предоставить в ПФР документ, содержащий аналогичные сведения вместе с заявлением о выходе на пенсию.

Общие правила по заполнению Формы СПВ-2Заполняться отчетность СПВ-2 в ПФР в 2014 году может как в письменном, так и в электронном виде, и содержит сведения на каждого отдельного работника. Все такие формы, если их сразу несколько, формируются в пачки, но не более 200 штук. Чтобы не запутаться, их и сопровождает опись АДВ-6-1. Подаваться форма также может в нескольких вариантах: в бумажном и электронном (если среднесписочная численность персонала более 100 человек).

И на компьютере и от руки буквы – печатные. Цвет чернил (шариковой или перьевой ручки) – черный или синий. Для компьютера – черный цвет шрифта. Если в форме допущена ошибка, то нужно ее зачеркнуть, внести исправления, а ниже поставить дату, подпись и печать для организации. Но лучше в документе не допускать недочетов. При этом применять корректирующие средства категорически запрещено. Будьте внимательны при заполнении Формы СПВ-2!

Как заполнить Форму СПВ-2 в ПФР – пошаговая инструкцияФорма СПВ-2 2014 в ПФР состоит всего из одной страницы в отличие от других, более объемных отчетностей. Однако при ее заполнении нужно также соблюсти порядок и правильно внести данные. Так сведения СПВ-2 предоставляются за три последних месяца до даты (предполагаемой) выхода на пенсию работника, а не за весь последний год.

Скачать образец заполнения новой Формы СПВ-2 2014 в ПФР. которая вступила в силу 30 сентября 2014 года, можно у нас на сайте.

Как и, например, в Форме РСВ-1. в данной отчетности также нужно указать реквизиты страхователя, то есть компании, ИП или иного самозанятого лица, а также данные о застрахованном и иные сведения следующим образом:

Скачать Форму СЗВ-1 в ПФР можно у нас на сайте по этой ссылке.

Далее указываются данные за последние 3 месяца работы:

После завершения заполнения формы она подписывается руководителем и на ней ставится печать фирмы, если отчет СПВ-2 в ПФР сдается в печатном виде. Исключения составляют случаи, когда предприниматель сам уплачивает за себя взносы в фонд. А также не забудьте, что к СПВ-2 работодателю нужно приложить и Форму АДВ-6-1 для отчетности в Пенсионный фонд РФ.

Скачать пример заполнения Формы СПВ-2 можно у нас на сайте по этой ссылке .

ПОДЫТОЖИМ:Итак, все работодатели с 30 сентября 2014 года должны сдавать в Пенсионный фонд РФ новую Форму СПВ-2, если сотрудник выходит на пенсию. При этом подается эта форма во внеотчетный период, за 3 последних месяца. Дата подачи отсчитывается от дня написания заявления работником о выходе на пенсию и уложиться работодателю нужно в 10-дневный срок. Все сведения указываются на дату выхода на заслуженный отдых сотрудника.

Подавать Форму СПВ-2 в ПФР нужно не только за сотрудников, работающих по трудовому договору, но и по гражданско-правовому, в том числе и за иностранных работников. То есть за всех тех, за кого уплачиваются страховые взносы в Пенсионный фонд РФ на ОПС. Обратите внимание, что в новой форме нужно только поставить галочку, подтвердив выплачивались ли страховые взносы или нет за последние 3 месяца. Тоже самое касается и доптарифов, если работник занят на вредном и (или) опасном производстве.

Как и в других отчетных формах, направляемых во внебюджетные формы, в СПВ-2 нужно указать реквизиты фирмы, а так как она отражает сведения о персонифицированном учете, то и данные о застрахованном. При этом никакие расчеты производить не нужно, а только помесячно указать периоды и отметить, если были дни нетрудоспособности, простои и т. п.