Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Трудовое право Общество организует обособленное подразделение, которое не является ни филиалом, ни представительством. Уставные документы не содержат информации об указанном структурном подразделении, подразделение расположено в другом городе. У ряда работников, числящихся в других структурных подразделениях, местом работы станет адрес местонахождения этого обособленного подразделения. При этом общество вносит соответствующие изменения в трудовые договоры таких работников. Общество продолжает пользоваться унифицированными формами первичной учетной документации по учету труда и его оплаты, утвержденными постановлением Госкомстата РФ от 05.01.2004 N 1. Необходимо ли в указанном случае вносить изменение в штатное расписание, или нужно создать отдельное штатное расписание? Должен ли обязательно быть руководитель у обособленного подразделения? Могут ли работники с одинаковыми наименованиями должностей в соответствии со штатным расписанием числиться в одном структурном подразделении, но иметь разные адреса места работы?

Общество организует обособленное подразделение, которое не является ни филиалом, ни представительством. Уставные документы не содержат информации об указанном структурном подразделении, подразделение расположено в другом городе. У ряда работников, числящихся в других структурных подразделениях, местом работы станет адрес местонахождения этого обособленного подразделения. При этом общество вносит соответствующие изменения в трудовые договоры таких работников. Общество продолжает пользоваться унифицированными формами первичной учетной документации по учету труда и его оплаты, утвержденными постановлением Госкомстата РФ от 05.01.2004 N 1.28 сентября 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Полагаем, что при создании в организации нового структурного подразделения факт его наличия должен быть отражен в штатном расписании организации вместе с перечнем должностей и количеством работников по каждой из них. Соответственно, работодателю целесообразно внести изменения в штатное расписание организации.

Наличие или отсутствие в структурном подразделении должности руководителя работодатель решает самостоятельно исходя из своих потребностей.

Обоснование вывода:

В соответствии с частью второй ст. 57 ТК РФ обязательными для включения в трудовой договор являются наряду с другими следующие условия:

- о месте работы, в том числе с указанием филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, если работник принимается на работу в это структурное подразделение*(1);

- о трудовой функции работника, то есть работе по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретном виде поручаемой работнику работы.

Как видно, должность работника в трудовом договоре должна соответствовать должности, указанной в штатном расписании. Однако к месту работы трудовое законодательство такое требование не предъявляет, то есть место работы, указанное в трудовом договоре, никаким образом не связано со штатным расписанием.

В силу части второй ст. 22 ТК РФ работодатель обязан предоставить работнику именно ту работу, которая обусловлена трудовым договором, а работник, в силу части первой ст. 21 ТК РФ, имеет право требовать предоставления ему работы, обусловленной трудовым договором. Именно трудовой договор является основанием возникновения трудовых отношений (часть первая ст. 16 ТК РФ).

Из ст. 15 ТК РФ и части второй ст. 57 ТК РФ следует, что все без исключения должности и количество единиц по этим должностям должны быть отражены в штатном расписании. Однако понятия штатного расписания Трудовой кодекс РФ не раскрывает, а соответственно, и не определяет требований к его содержанию. Более того, в связи со вступлением в силу с 1 января 2013 г. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта, т.е. руководителем предприятия. Унифицированные формы кадровых документов на сегодняшний день не рассматриваются официальными органами в качестве обязательных для всех работодателей (смотрите письмо Минтруда России от 14.05.2013 N 14-1/3030785-2617 и письма Роструда от 14.02.2013 N ПГ/1487-6-1, от 23.01.2013 N ПГ/409-6-1. от 23.01.2013 N ПГ/10659-6-1 ).

Таким образом, работодатель самостоятельно определяет форму штатного расписания и информацию, необходимую для включения в указанный документ, помимо наименования должностей и профессий работников, и количества штатных единиц. Даже в том случае, если организация решила использовать унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 N 1 (далее - Постановление N 1), порядок их заполнения работодатель определяет сам.

При этом из закона не следует, что все работники, занимающие одинаковые должности в одном структурном подразделении организации, должны работать по одному и тому же адресу.

Тем не менее полагаем, что штатное расписание должно отражать фактическую структуру организации.

Так, в Указаниях по применению и заполнению форм первичной учетной документации, утвержденных постановлением Госкомстата РФ от 05.01.2004 N 1, предусмотрено, что штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее уставом (положением) и содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц.

Роструд в своих письмах от 15.05.2014 N ПГ/4653-6-1, от 21.01.2014 N ПГ/13229-6-1, от 23.01.2013 N ПГ/409-6-1 указывает, что штатное расписание является локальным нормативным актом организации, в котором фиксируется в сводном виде сложившееся разделение труда между работниками.

Таким образом, по нашему мнению, в штатном расписании должны содержаться все без исключения созданные в организации структурные подразделения, должности и количество единиц по этим должностям. Соответственно, если распорядительным документом в организации создано структурное подразделение, факт его наличия должен быть отражен в штатном расписании организации вместе с перечнем должностей и количеством работников по каждой из них.

Поэтому считаем, что в приведенной ситуации работодателю целесообразно (в том числе и во избежание возможных споров с государственными органами) внести изменения в штатное расписание организации, в том числе и в случае, если штатное расписание структурного подразделения будет утверждено непосредственно структурным подразделением*(2).

В п. 10 постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации" Верховный Суд РФ указал, что исходя из содержания ст. 8. ч. 1 ст. 34. ч. 1 и ч. 2 ст. 35 Конституции РФ и абзаца второго части первой ст. 22 ТК РФ работодатель, в целях эффективной экономической деятельности и рационального управления имуществом, самостоятельно, под свою ответственность принимает необходимые кадровые решения (подбор, расстановка, увольнение персонала). То, каким образом должности работников распределены внутри обособленного подразделения, является исключительной компетенцией работодателя. Поэтому наличие или отсутствие в структурном подразделении должности руководителя работодатель решает самостоятельно исходя из своих потребностей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Трошина Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

9 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т.д. а под другой местностью - местность за пределами административно-территориальных границ соответствующего населенного пункта (п. 16 постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации").

*(2) Смотрите также, например, следующий материал:

- Вопрос. Организация (г. Омск) создала обособленное подразделение (не филиал и не представительство) в другом регионе РФ. Может ли обособленное подразделение ООО утверждать свои положения, иметь свое штатное расписание? (ответ службы Правового консалтинга ГАРАНТ, май 2014 г.).

Вопрос

В организации регистрируется обособленное подразделение (удаленная производственная линия). На УПЛ будет осуществляться производство упакованного товара из полуфабрикатов, доставляемых транспортом из основного производства.

1. Какие следует оформить документы в разрезе отдела кадров и отдела труда (приказы, доп.соглашения, запись в трудовую книжку)?

2. Следует ли разрабатывать отдельные положения по оплате труда, по

премированию, по внутреннему трудовому распорядку и т.д.

3. Для работ на УПЛ. часть сотрудников будет переведена из основного

состава, на оставшиеся вакантные должности будут набираться новые

сотрудники. Что нужно делать со штатным расписанием? Нужно ли на

обособленное подразделение отдельное штатное расписание или оно может

быть единым?

4. Какие адреса должны указываться в трудовых договорах у новых

сотрудников, принятых на УПЛ?

Поскольку у нас отсутствует иная информация, то при рассмотрении вопроса, мы будем исходить из того, что указанное обособленное подразделение не является филиалом или представительством Организации.

В первую очередь рассмотрим, что представляет собой обособленное подразделение с точки зрения действующего законодательства.

ГК РФ не содержит определения понятия «обособленное подразделение». Вместе с этим, имеется указание на то, что обособленные подразделения организации могут быть создаваться в качестве филиала или представительства.

В соответствии с пунктом 1 статьи 55 ГК РФ представительством является обособленное подразделение юридического лица. расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица. расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

По нашему мнению, ГК РФ устанавливает условия, при которых обособленное подразделение признается филиалом или представительством юридического лица.

Однако ГК РФ не содержит положений, что обособленное подразделение юридического лица может быть создано только в виде филиала или представительства.

Соответственно, считаем, что Организация вправе создать обособленное подразделение без статуса филиала или представительства .

Следует отметить, что, несмотря на то, что ТК РФ не дает определения обособленному подразделению, из его положений можно предположить, что трудовое законодательство также предполагает существование не только филиалов, представительств, но и иных обособленных структурных подразделений.

Следует отметить, что понятие обособленного подразделения приведено в НК РФ.

Согласно статье 11 НК РФ обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Из указанного определения можно сделать вывод, что с точки зрения НК РФ обособленное подразделение представляет собой структурное подразделение организации, находящееся вне местоположения самой организации. При этом такое подразделение является частью организации, а не самостоятельным юридическим лицом.

Учитывая вышесказанное, по нашему мнению, при рассмотрении вопросов оформления трудовых отношений, следует исходить из того, что обособленное подразделение представляет собой часть Организации, расположенную территориально обособленно от самой Организации.

В связи с этим, на наш взгляд, на обособленное подразделение распространяются все положения нормативно-правовых документов, принятых в Организации, в том числе нормативно-правовых документов в области трудового законодательства .

Это подтверждается нормами ТК РФ, которые не требуют оформления отдельных нормативно-правовых актов в отношении обособленных структурных подразделений.

Соответственно, по нашему мнению, у Организации отсутствует обязанность по разработке отдельных положений по оплате труда, премированию, внутреннему трудовому распорядку, а также штатному расписанию .

В отношении штатного расписания также следует отметить следующее.

Понятие штатного расписания в ТК РФ не содержится.

На практике, под штатным расписанием принято понимать документ, отражающий состав и численность работников организации в соответствии с ее уставом (положением), в котором содержатся перечень наименований должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц.

Кроме этого, штатное расписание может содержать условную структуру организации, которая отражает распределение штатных единиц по структурным подразделениям.

Штатное расписание является документом единым для организации в целом и содержит в себе информацию о штате всей организации. включая и должности во всех структурных подразделениях (в том числе обособленных).

Поскольку обособленное подразделение является, по сути, структурным подразделением организации, штатное расписание, по нашему мнению, должно включать в себя и штатные единицы обособленного подразделения . При этом Организация может сформировать штатное расписание как с учетом структурных подразделений, т.е. выделить штатные единицы обособленного подразделения в отдельный раздел штатного расписания, так и сформировать общий список.

Рассмотрим порядок документального оформления перевода сотрудников в обособленное подразделение.

Статьей 57 ТК РФ установлен перечень информации и условий, которые в обязательном порядке подлежат включению в трудовой договор. Данный перечень включает в себя, в том числе условие о месте работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, - место работы с указанием обособленного структурного подразделения и его местонахождения .

Таким образом, указание в трудовом договоре обособленного подразделения должно производиться в случае, если это обособленное подразделение расположено в местности, отличающейся от расположения самой организации.

Следует отметить, что ТК РФ не содержит информации о том, что включается в себя в данном случае понятие «местность»: наименование города или конкретный адрес.

Согласно пункту 16 Постановление Пленума Верховного Суда РФ от 17.03.04 № 2 под другой местностью следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта .

Соответственно, в случае, если обособленное подразделение организации расположено в том же городе, что и сама организация, то в трудовом договоре не обязательно указывать, что местом работы является обособленное подразделение.

В рассматриваемом случае, Организация планирует открыть обособленное подразделение в г.Москве, т.е. там же где находится сама Организация.

Следовательно, при заключении трудового договора, по нашему мнению, стороны вправе указать в качестве места работы непосредственно саму организацию .

В отношении работников, которые будут переведены в обособленное подразделение, отмечаем следующее.

В соответствии со статьей 72.1 ТК РФ переводна другую работу - постоянное или временное изменение трудовой функции работника и (или) структурного подразделения, в котором работает работник (если структурное подразделение было указано в трудовом договоре), при продолжении работы у того же работодателя. а также перевод на работу в другую местность вместе с работодателем. Перевод на другую работу допускается только с письменного согласия работника, за исключением случаев, предусмотренных частями второй и третьей статьи 72.2 настоящего Кодекса .

Не требует согласия работника перемещение его у того же работодателя на другое рабочее место, в другое структурное подразделение, расположенное в той же местности. поручение ему работы на другом механизме или агрегате, если это не влечет за собой изменения определенных сторонами условий трудового договора .

Запрещается переводить и перемещать работника на работу, противопоказанную ему по состоянию здоровья.

Таким образом, ТК РФ предусматривает два вида перевода и соответствующее документальное оформление, сотрудников из одного подразделения организации в другое :

Перевод требует письменного согласия работника, перемещение – нет.

Перевод предполагает, что трудовой договор с сотрудником содержал информацию о структурном подразделении, в котором работал сотрудник. В свою очередь, перемещение не влечет за собой изменения условий, зафиксированных сторонами в трудовом договоре .

Например, если в трудовом договоре указано, что работник работает в цехе № 1, то его перевод в цех номер № 2 должен быть совершен только с письменного согласия работника. Если трудовой договор не содержал указания на конкретное структурное подразделение организации, то согласия работника не требуется, так как с точки зрения ТК РФ речь идет о перемещении.

Соответственно, в случае, если в трудовых договорах сотрудников, которых планируется перевести в обособленное подразделение, не указано наименование структурного подразделения, в котором они работают сейчас, то у Организации отсутствует необходимость получать согласие работников .

В ином случае, необходимо получить письменное согласие работников.

Рассмотрим дальнейший порядок оформления в каждом случае.

Как следует из положений статьи 72.1 ТК РФ перевод работника в другое структурное подразделение подразумевает внесение изменений в трудовой договор.

Согласно статье 72 ТК РФ изменение определенных сторонами условий трудового договора. в том числе перевод на другую работу, допускается только по соглашению сторон трудового договора. за исключением случаев, предусмотренных настоящим Кодексом. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме .

В связи с этим, в случае перевода сотрудника в обособленное подразделение, следует внести изменение в трудовой договор . Изменения оформляются дополнительным соглашением к трудовому договору, в котором указывается новое место работы (обособленное подразделение) .

На основании указанного дополнительного соглашения к трудовому договору, следует издать приказ (распоряжение) о переводе работника на другую работу .

Кроме того, перевод работника в другое структурное подразделение должен быть отражен в трудовой книжке.

Согласно пункту 4 Постановления Правительства РФ от 16.04.03 № 225 в трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводе на другую постоянную работу и об увольнении работника, а также основания прекращения трудового договора и сведения о награждении за успехи в работе.

Поскольку перевод сотрудника в другое структурное подразделение, с точки зрения ТК РФ рассматривается как перевод на другую работу, по нашему мнению, перевод сотрудника в обособленное подразделение должен быть отражен в его трудовой книжке соответствующей записью .

Из статьи 72.1 ТК РФ следует, что перемещение не влечет за собой изменения условий, содержащихся в трудовом договоре.

В связи с этим, по нашему мнению, перемещение работника в обособленное подразделение не отражается в трудовой книжке.

По нашему мнению, в случае, перемещения работника в другое структурное подразделение, Организации достаточно оформить приказ (распоряжение) о перемещении работника в обособленное подразделение.

Таким образом, в случае перевода работников в обособленное подразделение, следует оформить следующие документы:

-письменное согласие работников;

-дополнительные соглашения к трудовым договорам;

-приказ (распоряжение) о переводе сотрудников в обособленное подразделение;

-внесение соответствующей записи в трудовую книжку.

При перемещении работников в обособленное подразделение следует оформить:

-приказ (распоряжение) о перемещении сотрудников в обособленное подразделение.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Обособленные подразделения: учет и отчетностьОбновление: 21 сентября 2016 г.

Совершенно все российские юридические лица обладают возможностью открывать обособленные подразделения. Порядок организации их деятельности, права и обязанности, а также цели, для которых они создаются, определяются нормами гражданского законодательства. Помимо гражданских прав и обязанностей у организации, открывающей структурные подразделения, возникают соответствующие налоговые обязательства, в том числе и обязанность осуществлять учет и отчетность по обособленным подразделениям.

Нормы об обособленных подразделенияхОтечественные законодательные акты всех субъектов отечественных предпринимательских отношений, являющихся организациями, наделяют некоторыми правами, в том числе правом на открытие обособленных подразделений (ст. 55 ГК РФ ). Такие создаваемые структурные подразделения не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам.

Помимо указанного отличия от организаций для структурных подразделений предписаниями ГК РФ установлены некоторые ограничения. Так, структурные подразделения не могут находиться по одному и тому же адресу с основной организацией и с иными структурными подразделениями такой организации. Такие структурные подразделения должны иметь стационарные рабочие места, созданные на срок больше месяца (ст. 11 НК РФ ). Подразделениями компании могут быть филиалы, представительства или иные обособленные подразделения (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом конкретном подразделении, за исключением стационарных рабочих мест, обязательно содержатся в Едином государственном реестре юридических лиц. Компания, их организующая, должна подать налоговикам заполненные заявления по формам, утвержденным Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ .

Положениями ГК РФ определяется право обособленного структурного подразделения осуществлять все или только часть функций организации, его создавшей, а также участвовать в деятельности, приносящей доход.

Обособленное подразделение вправе принимать на работу работников с указанием в трудовом договоре места работы и обособленного подразделения компании (ст. 57 ТК РФ ).

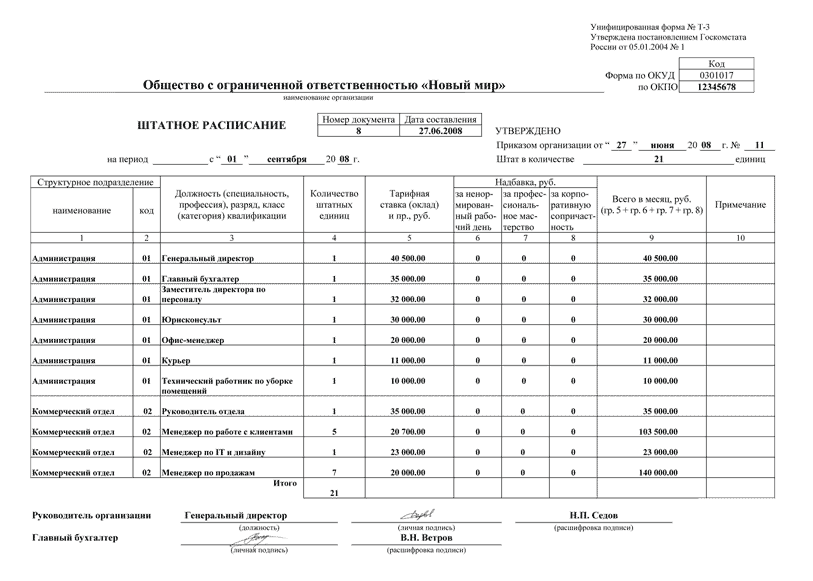

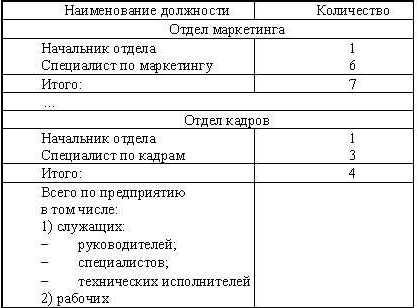

Статья 15 Трудового кодекса определяет, что работник принимается на работу в соответствии со штатным расписанием компании. Важно подчеркнуть, что положения трудового законодательства не предусматривают каких-либо исключений, освобождающих обособленное подразделение от необходимости иметь штатное расписание.

Образец штатного расписания с обособленным подразделением можно скачать по ссылке.

Налог на прибыль для компаний, имеющих обособленные подразделенияНалоговое законодательство детально прописывает порядок расчета и уплаты налога на прибыль компаниями, в состав которых входят структурные обособленные подразделения.

В статье 288 Налогового кодекса России содержится ответ на вопрос, куда организация, имеющая обособленные подразделения, платит налоги.

Из содержания пунктов 1 и 2 вышеназванной статьи следует, что организация, имеющая действующие структурные подразделения, уплачивает налог на прибыль в бюджет Федерации, а также в региональные бюджеты по адресам своих подразделений.

Пунктом 3 статьи 288 Налогового кодекса РФ предусмотрена обязанность головной организации самостоятельно производить расчет по обособленному подразделению сумм налога на прибыль. Такой расчет выполняется по каждому своему структурному подразделению.

Надо отметить, что при уплате указанного налога в федеральный бюджет сумма налога на прибыль не распределяется между подразделениями компании. Если же уплата происходит в региональные бюджеты, то его надо распределять по обособленным подразделениям, для чего необходимо рассчитывать долю прибыли структурного подразделения.

Следует помнить, что основная организация должна уплачивать налоги без отдельных балансов обособленных подразделений.

Указанный вывод следует из отсутствия обязанности головной организации выделять свои структурные подразделения на отдельные балансы. Наделение структурных подразделений обязательством вести отдельные балансы является лишь правом компании, но вовсе не обязанностью.

НДС обособленных подразделенийНадо особо отметить, что из содержания статьи 143 Налогового кодекса РФ следует отсутствие обязанности обособленных подразделений уплачивать НДС со своих операций.

Но положения отечественного фискального законодательства не содержат норм, позволяющих обособленным подразделениям отказаться от исполнения некоторых обязанностей плательщика НДС.

В силу ст. 169 Налогового кодекса РФ счет-фактура является основанием для принятия к вычету сумм НДС, уплаченных продавцу. Нормы указанной статьи не содержат указания на возможность или невозможность выставления счета-фактуры структурным подразделением.

Минфин России в Письме от 03.04.2012 № 03-07-09/32 особо подчеркнул, что если обособленное подразделение осуществляет продажу, то самостоятельное оформление счетов-фактур обособленными подразделениями не производится. В таком случае счета-фактуры выставляются от имени основной организации с указанием наименования и ИНН основной организации. Однако указывается КПП обособленного структурного подразделения.

Важным дополнением является необходимость проставления в номере счета-фактуры, выставляемого обособленным подразделением от имени основной организации, цифрового индекса обособленного подразделения (через косую черточку). Данное обстоятельство предусмотрено Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства Российской Федерации от 26.12.2011 № 1137 .

Необходимо особо подчеркнуть, что при покупке товаров обособленными структурными подразделениями продавец товара должен учесть некоторые особенности при выставлении счета-фактуры.

Так, согласно «Правилам заполнения счета-фактуры», счет-фактура обособленному подразделению должен содержать КПП обособленного подразделения. Указанное значение прописывается в поле «ИНН/КПП покупателя». Правильность данного вывода подтверждается в письме Министерства финансов РФ от 05.09.2014 № 03-07-09/44671 .

Налог на доходы физических лиц у обособленных подразделенийПунктом 1 статьи 207 НК РФ в качестве плательщика НДФЛ названы только физические лица, получающие доходы от различных источников.

Из буквального толкования п. 1 ст. 226 этого же Кодекса следует, что работодатели исполняют обязанность своих работников по уплате НДФЛ, самостоятельно исчисляют, удерживают и перечисляют в бюджет суммы налогов.

Важное уточнение содержится в п. 7 вышеприведенной статьи. Указанный пункт прямо указывает, куда платить НДФЛ по обособленному подразделению. В качестве такого места называются бюджеты субъектов по адресу основной организации и по адресам каждого обособленного подразделения.

Согласно предписанию ст. 19 Налогового кодекса России налогоплательщиками являются организации или физические лица. Как было указано ранее, структурные подразделения компании организациями не являются, а потому не являются и налогоплательщиками.

Подводя итог сказанному в области налогообложения обособленных структурных подразделений, можно сделать вывод о том, что налоги структурное подразделение уплачивает не самостоятельно, а через основную организацию.

Отчетность обособленных подразделенийИсходя из сведений, указанных выше, следует вывод, что налоговый и бухгалтерский учет в обособленных подразделениях организует основная компания.

Данный вывод следует из факта отсутствия в отечественном законодательстве каких-либо норм или правил, регламентирующих порядок ведения бухгалтерской отчетности обособленным подразделением.

Также надо особо подчеркнуть, что в случае, если структурное подразделение основной организации ведет бухгалтерскую отчетность, такая отчетность не передается налоговикам. Она, по своей сути, является внутренним отчетным документом организации. Этот вывод следует из факта отсутствия в положениях Налогового кодекса обязанности обособленного подразделения не только вести бухгалтерскую отчетность, но и сдавать ее в налоговые органы.

Далее попробуем разобраться, какие отчеты сдает обособленное подразделение.

Как было отмечено ранее, на структурное подразделение не возложена обязанность сдавать налоговикам бухгалтерскую отчетность.

Пунктом 3 статьи 288 Налогового кодекса РФ предусмотрено правило, согласно которому организация самостоятельно рассчитывает суммы налога на прибыль по каждому своему структурному подразделению.

Указанная сумма должна быть указана в налоговой декларации. При этом обязанность составления декларации каждым обособленным подразделением положения статьи 288 Налогового кодекса РФ не предусматривают.

Статьей 230 Налогового кодекса России определена обязанность организаций, имеющих обособленные подразделения, ежегодно предоставлять налоговикам сведения о начисленных, удержанных и перечисленных в бюджет суммах НДФЛ. Такие сведения передают налоговикам по месту учета основной компании и по месту учета каждого структурного подразделения.

Как видно из приведенных примеров, нормы отечественного фискального законодательства прямо не отвечают на вопрос, как отчитывается обособленное подразделение перед государственными органами и структурами.

Указанный вывод следует из отсутствия статуса налогоплательщика у структурных подразделений.

Одновременно следует подчеркнуть, что основная компания может выделить свой филиал или представительство на отдельный баланс.

Для выделения обособленного подразделения на отдельный баланс достаточно решения основной организации, так как отечественное законодательство не предусматривает обязательности выделения структурных подразделений компании на отдельный баланс.

Следует подчеркнуть, что в п. 8 ПБУ 4/99 имеется прямое указание на возможность выделения структурных подразделений на отдельный баланс.

Предусматривая возможность выделения обособленной структуры на отдельный баланс, законодательство РФ не дает прямого ответа на вопрос, как выделить обособленное подразделение на отдельный баланс, так же как и не раскрывает, что именно имеется в виду под отдельным балансом.

Как указал Минфин РФ в письме от 29.03.2004 № 04-05-06/27. под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс.

Из названного понятия следует, что для того, чтобы выделить структурное подразделение на отдельный баланс, основная компания должна разработать показатели, по которым соответствующая структура должна вести отдельный баланс.

Кроме того, выделение обособленного подразделения на отдельный баланс осуществляется путем утверждения соответствующего положения, а также закрепления данного выделения в учетной политике основной компании, где будет предусмотрена совокупность способов ведения бухучета.

В заключение следует отметить, что отечественное законодательство не запрещает открытие обособленных подразделений с отдельными расчетными счетами.

Но Банк России в своей Инструкции от 30.05.2014 № 153-И не предусмотрел возможность открытия расчетного счета обособленному подразделению. Основная компания имеет право открыть счет на себя, но для совершения по нему операций ее структурным подразделением.

Также читайте: