Категория: Бланки/Образцы

Внести запись о трудоустройстве в трудовую книжку (и завести ее, если место работы у сотрудника первое) в течение недели. Если, кроме трудовых договоров, ИП заключал гражданско-правовые договоры с физическими лицами, которые продолжают действовать и по которым ИП уплачивает страховые взносы «на травматизм», то сниматься с учета не нужно. Необходимость регистрации не зависит от наличия на момент регистрации обязательств по уплате страховых взносов. Дело в том, что в отдельных случаях и в Законе об обязательном пенсионном страхованиип. 1 ст. 31 Закона № 167-ФЗ, и в Порядке регистрации страхователейпп. 12, 15 Порядка № 296п специально указано на исчисление сроков в рабочих днях. Медицинский полис оформляется сотрудником самостоятельно (согласно Федерального Закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»). Если работника нанимают для выполнения конкретной, ограниченной по времени, разовой задачи. Сроки сдачи расчета за другие периоды 2016 года размещен на нашем сайте. Датой постановки на учет физического лица-работодателя (за исключением физического лица-работодателя индивидуального предпринимателя) по новому месту жительства является дата поступления документов из территориального органа ПФР по прежнему месту жительства.

Постановление Правления ПФ РФ от 13.10.2008 N 296п «Об

Навигация по записям

В "Российской газете", N 287, 21.12.2011 опубликован Приказ ФНС РФ от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 13.12.2011 N 22575. Налоговая декларация по форме и формату, утвержденными данным документом, представляется начиная с налогового периода 2011 года.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 10 ноября 2011 г. N ММВ-7-3/760@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ), ПОРЯДКА

ЕЕ ЗАПОЛНЕНИЯ И ФОРМАТА НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ)

В соответствии с пунктом 7 статьи 80, статьей 229 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2000, N 32, ст. 3340; 2011, N 30, ст. 4593) приказываю:

1. Утвердить форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) согласно приложению N 1 к настоящему Приказу.

2. Утвердить Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) согласно приложению N 2 к настоящему Приказу.

3. Утвердить формат налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) согласно приложению N 3 к настоящему Приказу.

4. Установить, что по форме и формату, утвержденными настоящим Приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2011 года.

5. Установить, что с вступлением в силу настоящего Приказа утрачивает силу Приказ Федеральной налоговой службы от 25.11.2010 N ММВ-7-3/654@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ )" (зарегистрирован Министерством юстиции Российской Федерации 24.12.2010, регистрационный номер 19383; "Российская газета", 2010, N 296).

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Статс-секретарь -

заместитель Министра финансов

Российской Федерации

С.Д.ШАТАЛОВ

Заместитель руководителя

Федеральной налоговой службы

Д.В.ЕГОРОВ

1. Заявление о возмещении в 2012 и 2013 годах страхователю, зарегистрированному в территориальных органах Фонда социального страхования Российской Федерации, находящихся на территории субъектов Российской Федерации, участвующих в реализации пилотного проекта, произведенных расходов на оплату предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

2. Заявление о выплате пособия (отпуска) (Приложение №1 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

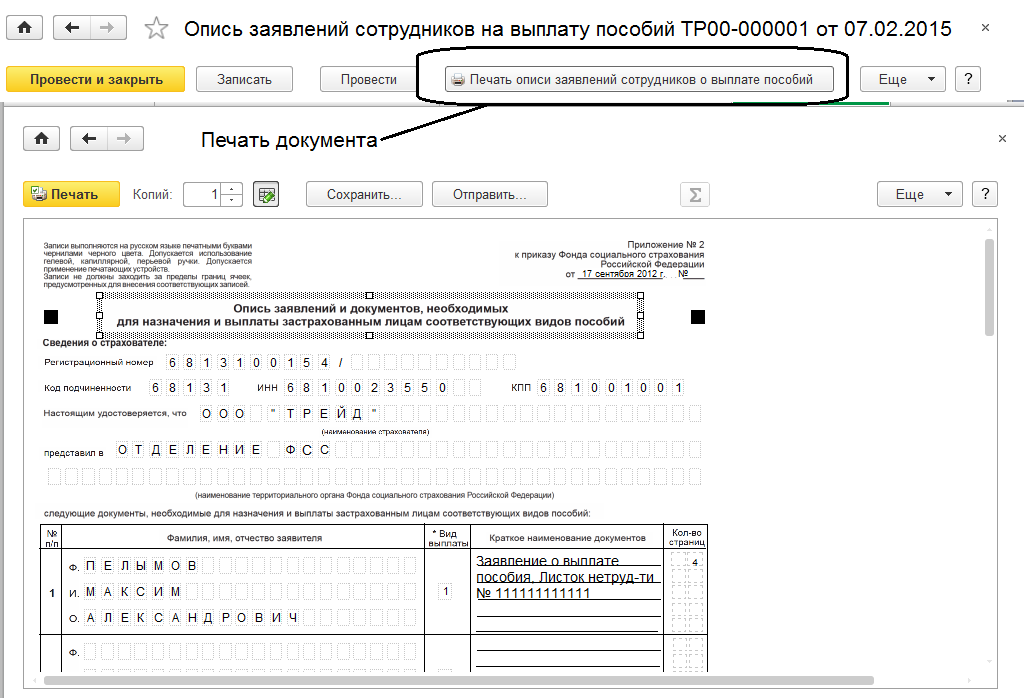

3. Опись заявлений и документов, необходимых для назначения и выплаты застрахованным лицам соответствующих видов пособий (Приложение №2 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

4. Заявление о возмещении расходов на выплату пособия по временной нетруспособности (Приложение №3 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

5. Заявление о возмещении расходов на выплату социального пособия на погребение (Приложение №6 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

6. Заявление о возмещении расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами (Приложение №7 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

7. Заявление о возмещении стоимости гарантированного перечня услуг по погребению (Приложение №8 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

8. Справка-расчет размера оплаты отпуска (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно (Приложение №10 к Приказу ФСС РФ от 17.09.2012 г. №335). Скачать.

9. Заявление о доплате пособия (отпуска). Скачать.

Примечание: при доплате ежемесячного пособия по уходу за ребенком по причинам: предоставления застрахованным лицом дополнительных сведений о выплатах в расчетном периоде; поступления от застрахованного лица заявления о замене одного года или двух календарных лет расчетного периода предшествующими календарными годами; поступления заявления от застрахованного лица об исчислении пособия в соответствии с законодательством, действовавшим в 2010 году; по результатам документальной (выездной) проверки; в случае ошибки в расчете работодателя – к заявлению о доплате следует прилагать расчет пособия.

11. Заявление о выдаче справки о начисленном пособии. Скачать.

12. Заявление о выдаче справки по форме 2-НДФЛ. Скачать.

13. Заявление о перечислении пособия по временной нетрудоспособности в случае смерти получателя пособия. Скачать.

Приложение № 21

к приказу ФМС России

от 28 июня 2010 года № 147

(Дополнительно включено

с 3 февраля 2015 года

приказом ФМС России

от 8 декабря 2014 года № 640 )

Порядок представления работодателями и заказчиками работ (услуг) уведомлений о заключении и прекращении (расторжении) трудовых договоров или гражданско-правовых договоров на выполнение работ (оказание услуг) с иностранными гражданами или лицами без гражданства

С изменениями на 12 марта 2015 года

1. Настоящий Порядок устанавливает последовательность действий при предоставлении работодателями и заказчиками работ (услуг) уведомления о заключении и прекращении (расторжении) трудовых договоров или гражданско-правовых договоров на выполнение работ (оказание услуг) с иностранными гражданами .

2. Работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган ФМС России в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий 3 рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

3. Бланк уведомления заполняется разборчиво от руки или с использованием технических средств на русском языке. При заполнении уведомления не допускается использование сокращенных слов, аббревиатур и исправлений.

4. В уведомлении указываются сведения о каждом иностранном работнике, с которым работодатель или заказчик работ (услуг) заключил или прекратил (расторг) трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг).

5. В уведомлении должны быть заполнены все соответствующие поля.

6. Уведомление может быть подано на бумажном носителе непосредственно в территориальный орган ФМС России, направлено почтовым отправлением с описью вложения и уведомлением о вручении либо подано в электронной форме с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг (функций)" (www.gosuslugi.ru).

(Пункт в редакции, введенной в действие с 25 мая 2015 года приказом ФМС России от 12 марта 2015 года № 149 . - См. предыдущую редакцию )

7. При приеме уведомления на бумажном носителе должностным лицом территориального органа ФМС России проверяются правильность заполнения уведомления, а также наличие документов, удостоверяющих личность и полномочия лица, представившего уведомление.

(Пункт в редакции, введенной в действие с 25 мая 2015 года приказом ФМС России от 12 марта 2015 года № 149 . - См. предыдущую редакцию )

8. Должностное лицо территориального органа ФМС России, принявшее уведомление, вносит запись о его приеме в журнал учета уведомлений (приложение № 1 к настоящему Порядку ). Регистрационный номер и дата приема уведомления проставляются на бланке уведомления. Уведомителю или его представителю, в случае, если уведомление подано непосредственно в территориальный орган ФМС России, выдается справка, подтверждающая прием уведомления (приложение № 2 к настоящему Порядку ).

(Абзац дополнительно включен с 25 мая 2015 года приказом ФМС России от 12 марта 2015 года № 149 )

9. При поступлении уведомления в электронной форме должностное лицо территориального органа ФМС России направляет лицу, представившему уведомление, электронное сообщение о приеме уведомления не позднее рабочего дня, следующего за днем получения уведомления.

(Пункт в редакции, введенной в действие с 25 мая 2015 года приказом ФМС России от 12 марта 2015 года № 149 . - См. предыдущую редакцию )

10. Уведомление, полученное в электронной форме, распечатывается и заверяется подписью должностного лица территориального органа ФМС России. При этом на уведомлении производится запись "Поступило в электронной форме".

к Порядку представления работодателями

и заказчиками работ (услуг) уведомлений

о заключении и прекращении (расторжении)

трудовых договоров или гражданско-правовых

договоров на выполнение работ (оказание

услуг) с иностранными гражданами или

лицами без гражданства

Журнал учета уведомлений о заключении и прекращении (расторжении) трудовых договоров или гражданско-правовых договоров на выполнение работ (оказание услуг) с иностранными гражданами или лицами без гражданства

Приложение № 22

к приказу ФМС России

от 28 июня 2010 года № 147

(Дополнительно включено

с 25 мая 2015 года

приказом ФМС России

от 12 марта 2015 года № 149 )

Порядок представления работодателями и заказчиками работ (услуг) уведомлений об исполнении обязательств по выплате заработной платы (вознаграждения) высококвалифицированным специалистам

1. Настоящий Порядок устанавливает последовательность действий при представлении работодателями и заказчиками работ (услуг) уведомлений об исполнении обязательств по выплате заработной платы (вознаграждения) высококвалифицированным специалистам (далее - уведомление).

2. Работодатели и заказчики работ (услуг) обязаны ежеквартально не позднее последнего рабочего дня месяца, следующего за отчетным кварталом, уведомлять соответственно ФМС России или ее уполномоченный территориальный орган, выдавший разрешение на работу высококвалифицированному специалисту, об исполнении обязательств по выплате заработной платы (вознаграждения) высококвалифицированному специалисту. Уведомление оформляется по состоянию на последний день квартала календарного года.

3. Бланк уведомления заполняется разборчиво от руки или с использованием технических средств на русском языке. При заполнении уведомления не допускается использование сокращенных слов (кроме официальных), аббревиатур (кроме официальных) и исправлений.

4. В уведомлении должны быть заполнены все соответствующие поля.

5. Уведомление может быть подано на бумажном носителе непосредственно в ФМС России или ее уполномоченный территориальный орган, направлено почтовым отправлением с описью вложения и уведомлением о вручении либо подано в электронной форме с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг (функций)" (www.gosuslugi.ru).

6. При подаче уведомления непосредственно в ФМС России или ее уполномоченный территориальный орган на бумажном носителе должностным лицом ФМС России или ее уполномоченного территориального органа (далее - уполномоченное должностное лицо) проверяются правильность заполнения уведомления, а также документы, подтверждающие полномочия на осуществление действий от имени работодателя или заказчика работ (услуг), связанных с подачей уведомления.

7. Уполномоченное должностное лицо, принявшее уведомление, вносит запись о его приеме в журнал учета уведомлений (приложение № 1 к настоящему Порядку ). Регистрационный номер и дата приема уведомления проставляются на бланке уведомления. Представителю уведомителя, если уведомление подано непосредственно в ФМС России или ее уполномоченный территориальный орган, выдается справка, подтверждающая прием уведомления (приложение № 2 к настоящему Порядку ).

8. При поступлении уведомления в электронной форме уполномоченное должностное лицо направляет уведомителю электронное сообщение о приеме уведомления не позднее рабочего дня, следующего за днем получения уведомления.

9. Уведомление, полученное в электронной форме, распечатывается и заверяется подписью уполномоченного должностного лица, на уведомлении производится запись "Поступило в электронной форме".

Приложение № 1

к Порядку представления работодателями

и заказчиками работ (услуг) уведомлений

об исполнении обязательств по выплате

заработной платы (вознаграждения)

высококвалифицированным специалистам

Журнал учета уведомлений об исполнении работодателями и заказчиками работ (услуг) обязательств по выплате заработной платы (вознаграждения) высококвалифицированным специалистам

Будьте в курсе!Справочно. Согласно пункту 2.2 статьи 27 Федерального закона от 22.11.1995 № 171-ФЗ до 1 января 2018 года допускается производство ликерного вина с защищенным географическим указанием, ликерного вина с защищенным наименованием места происхождения, которые произведены с добавлением ректификованного этилового спирта, произведенного из пищевого сырья (специальное вино) . с содержанием этилового спирта от 12,5 процента до 22 процентов объема готовой алкогольной продукции.

В связи с чем, в декларации необходимо отражать производство винодельческой продукции с защищенным географическим указанием, с защищенным наименованием места происхождения по коду вида продукции 430 и 431 . Вместе с тем, при фиксации информации о штрихкодировании ФСМ в ЕГАИС необходимо отражать по коду вида продукции 430/1 и 431/1 соответственно. Дальнейшая отгрузка продукции в ЕГАИС с использованием УТМ будет отражаться по коду вида продукции 430 и 431

Вопрос:При сдаче декларации, получены сведения о нарушении формата представления декларации (декларация не прошла контроль), либо о нарушении процедуры криптографической подготовки декларации, в чем заключается данная ошибка?

Ответ: Формат представления в форме электронного документа деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден Приказом Росалкогольрегулирования от 05.08.2013 № 198 (далее – Порядок).

В соответствии с Порядком, в случае нарушения формата представления, декларанту представляется протокол обработки файла с указанием нарушений формата. Для успешной подачи файла необходимо устранить все, указанные в протоколе нарушения формата.

При подготовке декларации необходимо использовать инструкции по работе с крипто-программами, опубликованные на сайте fsrar.ru (https://service.fsrar.ru/ ), а также проверить срок действия сертификатов Росалкогольрегулирования.

Вопрос: Нужно ли сдавать нулевую декларацию, если в отчетном периоде хозяйственная деятельность не велась?

Ответ: В соответствии с пунктом 1 статьи 14 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Закон № 171-ФЗ) организации, осуществляющие производство и (или) оборот этилового спирта, алкогольной и спиртосодержащей пищевой продукции, а также спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, обязаны осуществлять учет и декларирование объема их производства и (или) оборота.

Согласно постановлению Правительства Российской Федерации от 09.08.2012 № 815 «О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей» (далее – Постановление № 815) декларации представляют организации (индивидуальные предприниматели), осуществляющие соответствующую деятельность по производству и (или) обороту этилового спирта, алкогольной и спиртосодержащей пищевой продукции, а также спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

Таким образом, в соответствии с Законом № 171-ФЗ и Постановлением № 815 обязанность представления деклараций поставлена в зависимость от осуществления деятельности, а, следовательно, в случае отсутствия у организации соответствующей деятельности в отчетном квартале представление деклараций не требуется, при условии отсутствия остатков алкогольной продукции на конец отчетного периода.

Вопрос:Как в журнале розничной продажи алкогольной и спиртосодержащей продукции и декларации отражать объемы розничной продажи пива из вскрытой транспортной тары (реализованные не в полном объеме)?

Ответ: Согласно абзацу 3 пункта 12 Правил учета объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учета использования производственных мощностей, объема собранного винограда и винограда, использованного для производства винодельческой продукции. утвержденных постановлением Правительства Российской Федерации от 19.06.2006 № 380 «Об учете объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учете использования производственных мощностей, объема собранного винограда и винограда, использованного для производства винодельческой продукции» (далее – Правила учета) значения показателей, используемых для учета объема розничной продажи алкогольной и спиртосодержащей продукции, не должны отклоняться от значений показателей, указанных в первичных учетных документах организаций, осуществляющих розничную продажу алкогольной и спиртосодержащей продукции (индивидуальных предпринимателей, осуществляющих розничную продажу пива, пивных напитков, сидра, пуаре и медовухи).

Согласно пункту 13 Правил учета информация, зафиксированная в журналах, указанных в пункте 11 этих Правил, используется организациями, осуществляющими производство и оборот продукции, а также индивидуальными предпринимателями, осуществляющими розничную продажу пива, пивных напитков, сидра, пуаре и медовухи, при заполнении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей.

Форма журнала и порядок его заполнения утвержден приказом Росалкогольрегулирования от 19.06.2015 № 164 (далее – Порядок).

Согласно пункту 3 Порядка, журнал заполняется не позднее следующего дня после факта розничной продажи каждой единицы потребительской тары (упаковки) алкогольной и спиртосодержащей продукции, либо по факту вскрытия транспортной тары (в том числе многооборотной тары), используемой для поставки и последующего розлива продукции потребителю.

Под термином «транспортная тара» понимается непосредственно емкость с алкогольной продукцией, предназначенная для реализации продукции на розлив и не являющаяся потребительской тарой.

В журнале указывается розничная продажа по факту вскрытия транспортной тары – кеги, например, с пивом емкостью 50 литров.

При этом в графе 14 «расход объема розничной продажи» в декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи (декларация по форме № 12) подлежит отражение фактического объема розничной продажи из вскрытой транспортной тары. Например, если из кеги, емкостью 50 литров, было реализовано 5 литров пива, то в декларации отражается фактический объем реализованного пива – 0,5 дкл.

Вопрос:В случае переименования организации, какие действия необходимо предпринять организации при подаче деклараций?

Ответ: Постановлением Правительства Российской Федерации от 09.08.2012 № 815 «О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, об объеме собранного винограда и использованного для производства винодельческой продукции винограда» утверждены формы и правила представления объемных деклараций (далее – Правила).

Согласно пункту 16 Правил декларации представляются по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, сертификат ключа проверки которой выдан любым удостоверяющим центром, аккредитованным в порядке, установленном Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Уполномоченным органом по аккредитации является Минкомсвязи России.

В случае переименования организации для представления деклараций необходимо в «Личном кабинете», расположенном на сайте Росалкогольрегулирования ( fsrar. ru ), во вкладке Персональные данные изменить наименование организации.

Вопрос: Является ли допустимым заполнение показателей объема продукции (декалитров) в объемных декларациях с пятью знаками после запятой? Может ли расцениваться как расхождение сведений об объемах оборота в объемных декларациях поставщиков и покупателей, отражение данных с неравнозначным округлением об объеме закупленной/поставленной алкогольной продукции до третьего или до пятого знака после запятой (поставщик округлил до пятого знака, а покупатель до третьего знака после запятой)?

Ответ: Наличие (отсутствие) факта искажения сведений в декларациях в случае неравнозначного округления поставщиком и покупателем показателей об объеме продукции, должно определяться в каждом конкретном случае с учетом всех обстоятельств, установленных при проверке данного факта.

Вопрос:В декларации при заполнении сведений о лицензиях поставщиков необходимо отражать сведения по всем действующим лицензиям на момент сдачи декларации или необходимо отражать все лицензии (действующие/недействующие) дата начала/дата окончания которых попадает в период сдачи декларации?

Ответ: Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден приказом Росалкогольрегулирования от 23.08.2012 № 231 (далее – Порядок).

Согласно Порядку в декларации указываются реквизиты лицензии организации-поставщика продукции согласно сведениям, указанным в сопроводительных документах, удостоверяющих легальность их производства и оборота (в справке «Б» к ТТН).

Вопрос: Просим разъяснить порядок заполнения Раздела 2 декларации по форме № 11 и № 12 в случае перемещения алкогольной продукции между обособленными подразделениями организации (между розничными магазинами), в том числе каким образом заполняется графа «Сведения о поставщике продукции».

Ответ: Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден приказом Росалкогольрегулирования от 23.08.2012 № 231 (далее – Порядок).

Согласно пункту 1 статьи 10.2 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии сопроводительных документов, удостоверяющих легальность их производства и оборота.

В соответствии с Порядком перемещение алкогольной продукции между обособленными подразделениями организации (между розничными магазинами) отражается:

- в декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртсодержащей продукции (декларация № 11):

в разделе 1: в графе 13 «перемещение внутри одной организации» - объем продукции, перемещенный обособленному подразделению от другого обособленного подразделения организации;

в графе 18 раздела 1 «перемещение внутри одной организации» - объем продукции, перемещенный обособленным подразделением другому обособленному подразделению организации. В целом по организации графа не заполняется;

в разделе 2: в графе 16 «объем закупленной продукции» - объем продукции, закупленный в соответствии с сопроводительными документами (товарно-транспортной накладной или таможенной декларации).

При наличии у организации обособленных подразделений графы раздела 2 декларации №11 «Сведения по обособленному подразделению (с указанием ИНН, КПП, адреса)» заполняются в соответствии с пунктом 13.5 Порядка.

- в декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи (декларация № 12):

в разделе 1: в графе 12 «прочее поступление» - прочий объем поступившей продукции, не указанный в графах 7 - 11;

в графе 15 «прочий расход» - объем прочего расхода продукции;

в разделе 2: В графе 12 «объем закупленной продукции»- указывается объем продукции, закупленный в соответствии с сопроводительными документами (товарно-транспортной накладной или таможенной декларацией). В графах 7 "ИНН" и 8 "КПП" если поставщиком продукции выступает обособленное подразделение организации, проставляется код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения. При наличии у организации обособленных подразделений или объектов торговли у индивидуального предпринимателя графы раздела 2 декларации № 12 «Сведения по обособленному подразделению (с указанием ИНН, КПП, адреса)/по объекту торговли индивидуального предпринимателя (с указанием адреса)» заполняются в соответствии с пунктом 14.5 Порядка.

Вопрос: Об отражении в декларациях полуфабрикатов собственного производства - морсов, настоев, ароматных спиртов.

Ответ: В соответствии с пунктом 1 статьи 14 Федерального закона № 171-ФЗ от 22.11.1995 «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» организации, осуществляющие производство и (или) оборот этилового спирта, алкогольной и спиртосодержащей пищевой продукции, а также спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, обязаны осуществлять учет и декларирование объема их производства и (или) оборота.

Формы и правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утверждены постановлением Правительства Российской Федерации от 09.08.2012 № 815.

Согласно пункту 1.9 Порядка заполнения деклараций, утвержденного приказом Росалкогольрегулирования от 23.08.2012 № 231 (далее – Порядок), в декларации отражается объем произведенной продукции, прошедшей весь цикл технологической обработки, разлитой в потребительскую тару, а также объем продукции собственного производства, используемый для производства другой продукции собственного производства.

В декларации не указывается объем продукции, находящейся в незавершенном производстве, то есть не прошедший полный цикл технологической обработки, а также не соответствующий требованиям, указанным в документах на соответствующий вид продукции, утвержденных в установленном порядке (ГОСТ, ТУ, технологическими регламентами и/или технологическими инструкциями).

05 апреля 2016 г.

Вопрос:Как отражается в декларациях и ЕГАИС расхождение количества алкогольной продукции, указанного в сопроводительных документах, с фактическим количеством алкогольной продукции, установленным покупателем при приемке такой продукции?

Ответ: Перечень документов, подтверждающих легальность производства и оборота алкогольной продукции установлен статьей 10.2 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

Кроме того, в соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (пункт 4 статьи 9 Федерального закона № 402-ФЗ).

При этом следует отметить, что согласно пункту 7 статьи 9 Федерального закона № 402-ФЗ в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом в случае обнаружения при приемке продукции меньшего количества, относительно количества, указанного в сопроводительных документах, покупатель вправе принять фактическое количество продукции, оформив при этом документальное подтверждение расхождения количества принимаемого товара, путем составления первичного учетного документа, по форме, определенной хозяйствующим субъектом, либо внеся соответствующие исправления в сопроводительные документы.

Положениями Порядка заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденного приказом Росалкогольрегулирования от 23.08.2012 № 231, предусмотрено, что объемы закупки и поставки алкогольной продукции в декларациях отражаются на основании данных, указанных в сопроводительных документах.

Таким образом, поставщики и покупатели отражают в декларациях фактически поставленные объемы продукции в соответствии с сопроводительными и первичными документами, содержащими изменения.

В случае принятия покупателем алкогольной продукции в объеме меньшем, чем указано в сопроводительных документах, получатель продукции формирует в ЕГАИС "Акт расхождения" в котором указывает только фактически поставленное количество продукции в соответствии с сопроводительными и первичными документами, содержащими изменения.

Примеротражения в декларациях и ЕГАИС расхождения по количеству алкогольной продукции, указанному в сопроводительных документах, с фактическим количеством алкогольной продукции, установленным покупателем при приемке такой продукции.

1. Поставщик отправляет 18 000 (1 бут = 0,75 л, итого 13 500 л или 1 350 дал) бутылок, оформляя товарно-транспортную накладную от 28 марта. Фиксация поставки в ЕГАИС должна произойти до момента фактического выезда продукции со склада продавца.

2. До 20 апреля поставщик и покупатель представляют декларации за 1 квартал, где отражается поставка от 28 марта в объёме 1 350 дал (18 000 бутылок) в соответствии с имеющимися на момент подачи деклараций бумажными документами, подтверждающими легальность оборота алкогольной и спиртосодержащей продукции.

3. Фактическая приёмка продукции покупателем осуществляется 22 апреля. При этом выявляется недопоставка в 12 бутылок (0,9 дал).

Покупатель в день фактической приёмки документарно оформляет акт расхождений на 12 бутылок (0,9 дал). В ЕГАИС покупатель так же в течение 3 дней с фактической приёмки товара оформляет "Акт расхождений", который система направляет поставщику. При согласии отправителя продукции с актом, с остатка отправителя будет списан лишь согласованный с получателем объем.

4. В срок до 30 июня поставщик и покупатель представляют корректирующие декларации за 1 квартал, в которых поставка от 28 марта отражается по фактически принятому покупателем объёму 1 349,1 дал (17 988 бутылок).

10 марта 2016 г.

Вопрос:У кого можно закупить алкогольную продукцию для использования в качестве сырья или вспомогательного материала при производстве кондитерских изделий? Можно ли использовать алкогольную продукцию, закупленную в розничном магазине, при производстве кондитерских изделий? Нужно ли декларировать закупку такой алкогольной продукции? Как указанные поставки должны отражать в декларациях поставщики?

Ответ: В соответствии со статьей 506 Гражданского кодекса Российской Федерации (далее – ГК РФ) по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Таким образом, организация, использующая алкогольную продукцию в целях, не связанных с личным, семейным, домашним и иным подобным использованием, вправе закупить такую алкогольную продукцию в организации, осуществляющей ее поставку.

При этом следует отметить, что в соответствии с пунктом 1 статьи 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Таким образом алкогольная продукция, приобретенная по договору розничной купли-продажи в организации, осуществляющей ее розничную продажу, может быть использована только для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью и не может быть использована в качестве сырья или вспомогательного материала при производстве кондитерских изделий для продажи.

В соответствии с пунктом 1 статьи 14 Федерального закона от 22.11.1995 № 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" организации, осуществляющие производство и (или) оборот этилового спирта, алкогольной и спиртосодержащей пищевой продукции, обязаны осуществлять учет и декларирование объема их производства и (или) оборота.

Формы деклараций и Правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утверждены постановлением Правительства Российской Федерации от 09.08.2012 № 815.

Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей и классификаторов видов продукции (далее – Порядок) утвержден приказом Федеральной службы по регулированию алкогольного рынка от 23.08.2012 № 231.

Организации, закупившие алкогольную продукцию для ее использования в качестве сырья или вспомогательного материала при производстве кондитерских изделий у организации – производителя или организации оптовой торговли, отражают закупку в соответствии с пунктами 6.2 и 9.2 Порядка: в декларации № 4 - "Об объеме использования алкогольной и спиртосодержащей продукции":

в графе 6 "от производителей Российской Федерации" - объем продукции, поступивший от производителей Российской Федерации, в соответствии с сопроводительными документами;

в графе 7 "от оптовых организаций Российской Федерации" - объем продукции, поступивший от оптовых организаций Российской Федерации, в соответствии с сопроводительными документами;

в декларации № 7 - "Об объеме закупки этилового спирта, алкогольной и спиртосодержащей продукции" в графе 20 "объем закупленной продукции";

Объем поставленной алкогольной продукции в адрес организации, использующей ее в качестве сырья или вспомогательного материала при производстве кондитерских изделий организациями производителями алкогольной продукции и оптовыми организациями отражается в соответствии с пунктами 5.2, 7.2, 8.2 Порядка:

в декларации № 3 – "Об объеме производства и оборота алкогольной и спиртосодержащей продукции" в графе 11 "другим организациям";

в декларации № 5 – "Об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции" в графе 19 "Прочий расход";

в декларации № 6 - "Об объеме поставки этилового спирта, алкогольной и спиртосодержащей продукции" в графе 20 "объем поставленной продукции".

15 октября 2015 г.

Вопрос:Каким образом в декларациях отражается перемещение алкогольной продукции внутри одной организации с обособленного подразделения, осуществляющего закупку, хранение и поставки, на свое обособленное подразделение, осуществляющее розничную продажу?

Ответ: Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей (далее – Порядок) утвержден приказом Росалкогольрегулирования от 23.08.2012 № 231 (в редакции приказа Росалкогольрегулирования от 23.06.2015 № 169, вступающего в силу 24.08.2015).

Согласно пункту 1 статьи 10.2 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее - Федеральный закон № 171-ФЗ) оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии сопроводительных документов, удостоверяющих легальность их производства и оборота.

Согласно Порядку сведения о поставке алкогольной продукции с обособленного подразделения организации, осуществляющего оптовую продажу, своему обособленному подразделению, осуществляющему розничную продажу алкогольной продукции, отражаются:

в декларации № 5 в графе 16 «организациям розничной торговли» раздела «Расход» – объем продукции, поставленный организациям, осуществляющим розничную продажу продукции, в соответствии с сопроводительными документами;

в декларации № 6 в графе 20 «объем поставленной продукции» - указывается объем продукции, поставленный собственному обособленному подразделению, как организации розничной торговли, согласно сопроводительным документам;

в декларациях № 11 или № 12 в разделе I в графе 8 «от организаций оптовой торговли» указывается объем продукции, закупленный (полученный) у собственного обособленного подразделения, как у организации оптовой торговли, в соответствии с сопроводительными документами;

в декларации № 11 или № 12 в разделе II указывается объем продукции, закупленный (полученный) у собственного обособленного подразделения, как у организации оптовой торговли, в соответствии с сопроводительными документами (товарно-транспортной накладной).

Поставка продукции с обособленного подразделения организации, осуществляющего один вид деятельности, на свое обособленное подразделение, осуществляющее другой вид деятельности, сопровождается документами, предусмотренными пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ.

Вопрос:Какой порядок отражения сведений о закупленной до 01.06.2015 спиртосодержащей пищевой продукции с содержанием этилового спирта, произведенного из пищевого сырья, до 1,5 процентов объема готовой продукции, в случае наличия остатков указанной продукции после 01.06.2015?

Ответ: 01.06.2015 вступили в силу изменения, внесенные Федеральным законом от 31.12.2014 № 490-ФЗ "О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" и внесении изменений в отдельные законодательные акты Российской Федерации" в Федеральный закон от 22 ноября 1995 года № 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (далее – Федеральный закон № 171-ФЗ), в том числе в части изменения понятий алкогольной и спиртосодержащей продукции.

В связи с этим Управление декларирования сообщает.

1. По данным инвентаризации остатки спиртосодержащей пищевой продукции (с содержанием этилового спирта от 0,5 до 1,5 процентов объема готовой продукции) на 01.06.2015:

а) отражаются в декларации по форме согласно приложению № 4:

в графе 5 "по импорту" – указываются остатки продукции на 01.06.2015, поступившей по импорту;

в графе 6 "от производителей Российской Федерации" - указываются остатки продукции на 01.06.2015, поступившей от производителей Российской Федерации;

в графе 7 "от оптовых организаций Российской Федерации" - указываются остатки продукции на 01.06.2015, поступившей от оптовых организаций Российской Федерации;

б) декларация по форме согласно приложению № 7 не заполняется.

2. Закупка спиртосодержащей пищевой продукции (с содержанием этилового спирта от 0,5 до 1,5 процентов объема готовой продукции) с 01.06.2015 отражается:

а) в декларации по форме согласно приложению № 4:

в графе 5 "по импорту" - объем продукции, поступивший по импорту, в соответствии с сопроводительными документами;

в графе 6 "от производителей Российской Федерации" - объем продукции, поступивший от производителей Российской Федерации, в соответствии с сопроводительными документами;

в графе 7 "от оптовых организаций Российской Федерации" - объем продукции, поступивший от оптовых организаций Российской Федерации, в соответствии с сопроводительными документами;

б) в декларации по форме согласно приложению № 7:

в графе 20 "объем закупленной продукции" - объем продукции, закупленный (перемещенный) согласно сопроводительным документам. При этом дополнительно сообщаем, что согласно статье 10.2 Федерального закона № 171-ФЗ оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии сопроводительных документов, удостоверяющих легальность их производства и оборота:

1) товарно-транспортной накладной;

2) справки, прилагаемой к таможенной декларации (для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, за исключением этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Таможенного союза); 3) справки, прилагаемой к товарно-транспортной накладной (для этилового спирта, алкогольной и спиртосодержащей продукции, производство которых осуществляется на территории Российской Федерации, а также для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Таможенного союза).

4) уведомления (для этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции).

5) заверенной подписью руководителя организации и ее печатью копии извещения об уплате авансового платежа акциза с отметкой налогового органа по месту учета покупателя об уплате авансового платежа акциза или копии извещения об освобождении от уплаты авансового платежа акциза с отметкой налогового органа по месту учета покупателя об освобождении от уплаты авансового платежа для закупки (за исключением импорта) и поставок (за исключением экспорта) этилового спирта и (или) дистиллята коньячного (спирта коньячного).

Этиловый спирт, алкогольная и спиртосодержащая продукция, оборот которых осуществляется при полном или частичном отсутствии сопроводительных документов, считаются продукцией, находящейся в незаконном обороте.

23 марта 2015 г.

Вопрос:В каком порядке запрашиваются сведения из деклараций, представленных в Росалкогольрегулирование, в целях их использования в качестве доказательства при рассмотрении дела в Арбитражном суде?

Ответ: Согласно частям 1, 2 статьи 64 Арбитражного процессуального кодекса Российской Федерации (далее – АПК РФ) доказательствами по делу являются полученные в предусмотренном АПК РФ и другими федеральными законами порядке сведения о фактах, на основании которых арбитражный суд устанавливает наличие или отсутствие обстоятельств, обосновывающих требования и возражения лиц, участвующих в деле, а также иные обстоятельства, имеющие значение для правильного рассмотрения дела.

В качестве доказательств допускаются письменные и вещественные доказательства, объяснения лиц, участвующих в деле, заключения экспертов, консультации специалистов, показания свидетелей, аудио- и видеозаписи, иные документы и материалы.

При этом в соответствии с частью 4 статьи 66 АПК РФ лицо, участвующее в деле и не имеющее возможности самостоятельно получить необходимое доказательство от лица, у которого оно находится, вправе обратиться в арбитражный суд с ходатайством об истребовании данного доказательства.

В ходатайстве должно быть обозначено доказательство, указано, какие обстоятельства, имеющие значение для дела, могут быть установлены этим доказательством, указаны причины, препятствующие получению доказательства, и место его нахождения.

При удовлетворении ходатайства суд истребует соответствующее доказательство от лица, у которого оно находится.

25 февраля 2015 г.

Вопрос:Порядок отражения оборота алкогольной продукции на складах временного хранения для импортеров

Ответ: В декларации по форме согласно приложению № 5 движение алкогольной продукции на складах временного хранения (СВХ) отражается в разделе «Сведения по обособленному подразделению» как обособленное подразделение, имеющее КПП и адрес фактического местонахождения склада временного хранения.

в графе 12 «Прочие поступления»;

в графе 19 «Прочий расход».

При ввозе алкогольной продукции на территорию Российской Федерации через несколько таможенных постов (через несколько СВХ), каждый такой склад должен быть отражен в декларации по форме согласно приложению № 5 как отдельное обособленное подразделение с указанием КПП и адреса фактического местонахождения склада временного хранения.

Вопрос:Приказом Росалкогольрегулирования от 06.05.2014 № 129 внесены изменения в Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденный приказом Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231, в частности теперь в поле "Дата" указывается дата подписания электронной подписью декларации главным бухгалтером организации. Неужели надо и бухгалтеру получать ЭЦП для подписания деклараций?

Ответ: Постановлением Правительства Российской Федерации от 09.08.2012 № 815 "О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей" утверждены правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей (далее – Правила), а также утверждены формы деклараций.

В титульных листах всех деклараций предусмотрены подписи руководителя и главного бухгалтера.

В соответствии с пунктом 16 Правил декларации представляются по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, сертификат ключа проверки которой выдан любым удостоверяющим центром, аккредитованным в порядке, установленном Федеральным законом "Об электронной подписи".

Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей" (далее – Порядок) утвержден приказом Росалкогольрегулирования от 23.08.2012 № 231.

Порядок разъясняет заполнение полей и граф деклараций, в том числе заполнение титульных листов деклараций.

Приказом Росалкогольрегулирования от 06.05.2014 № 129 внесены изменения в Порядок заполнения деклараций, которые вступают в силу 15.06.2014.

В соответствии с пунктом 2.2.2 Порядка с учетом изменений, внесенных приказом № 129, в титульном листе декларации:

а) поля "Подпись" руководителя и «Подпись» главного бухгалтера – не заполняются;

б) в полях "Дата" руководителя и «Дата» главного бухгалтера указывается дата подписания электронной подписью руководителя и главного бухгалтера организации.

Учитывая, что в соответствии с пунктом 16 Правил декларации подписываются организацией усиленной квалифицированной электронной подписью, в полях титульного листа декларации "Дата" руководителя и "Дата" главного бухгалтера организации следует указать дату подписания декларации усиленной квалифицированной электронной подписью.

В связи с указанным, получение второй усиленной квалифицированной электронной подписи организации (главного бухгалтера организации) не требуется.

18 апреля 2014 г.

Вопрос:Какой номер (номер бланка лицензии или номер записи в государственном сводном реестре выданных приостановленных и аннулированных лицензий на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции) указывается в сопроводительных документах на этиловый спирт, алкогольную и спиртосодержащую продукцию и декларациях об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции?

Ответ: В соответствии с пунктом 6 статьи 19 Федеральный закон от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», а также пунктом 5.3.4 Положения о Федеральной службе по регулированию алкогольного рынка, утвержденного постановлением Правительства Российской Федерации от 24.02.2009 № 154, Росалкогольрегулирование осуществляет полномочия по ведению государственного сводного реестра выданных, приостановленных и аннулированных лицензий на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции (далее – Реестр), информация, содержащаяся в котором, является открытой и бесплатной для ознакомления с ней физических и юридических лиц.

Согласно пункту 11 Правил ведения Реестра, утвержденных постановлением Правительства Российской Федерации от 17.07.2012 № 723 (далее – Постановление), при внесении в Реестр записи, содержащей сведения о выдаче (переоформлении) организации лицензии, данной записи присваивается номер, являющийся номером лицензии. Присвоение номера лицензии происходит с момента вступления в законную силу Постановления.

Выдача бланков лицензий нового образца, в которых указывается номер лицензии соответствующий номеру в Реестре (двенадцатизначный), согласно приказу Росалкогольрегулирования от 03.09.2012 № 245 «О форме лицензии на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции», осуществляется с 11.12.2012.

Учитывая изложенное, по лицензиям на осуществление видов деятельности, определенных статьей 18 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», выданным до 11.12.2012 (в том числе продленным после 11.12.2012 без замены бланка лицензии), в сопроводительных документах следует указывать номер бланка лицензии и номер записи в Реестре (двенадцатизначный).

В случае, если лицензия выдана после 11.12.2012, в сопроводительных документах указывается только номер лицензии, который соответствует номеру в Реестре (двенадцатизначный).

В соответствии с Порядком заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, утвержденным приказом Росалкогольрегулирования от 23.08.2012 № 231, в декларациях сведения о лицензиях указываются в соответствии с сопроводительными документами, оформленными на оборот продукции.

16 января 2014 г.

Вопрос:Какой порядок отражения организацией-получателем объемов закупки этилового спирта, алкогольной и спиртосодержащей продукции в декларации об объемах закупки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 7 в случае поставки организацией-поставщиком указанной продукции в конце предыдущего квартала?

Ответ: Заполнение декларации осуществляется в соответствии с Порядком заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденным приказом Росалкогольрегулирования от 23.08.2012 № 231 (далее – Порядок).

Согласно пункту 8.2 Порядка в декларации об объемах поставки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 6 (далее - декларация № 6) указываются:

- в графе 17 «дата поставки» - дата поставки продукции организации-получателю в соответствии с сопроводительными документами;

- в графе 18 «номер товарно-транспортной накладной» - номер товарно-транспортной накладной;

- в графе 20 «объем поставленной продукции» - объем продукции, поставленный (перемещенный) согласно сопроводительным документам.

В соответствии с пунктом 9.2 Порядка в декларации об объемах закупки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 7 (далее - декларация № 7) указываются:

- в графе 17 «дата закупки (дата отгрузки поставщиком)» - дата закупки продукции организацией-получателем, которая соответствует дате отгрузки (поставке), указанной поставщиком в сопроводительных документах;

- в графе 18 «номер товарно-транспортной накладной» - номер товарно-транспортной накладной;

- в графе 20 «объем закупленной продукции» - объем продукции, закупленный (перемещенный) согласно сопроводительным документам.

Таким образом, отгруженная продукция отражается организацией-продавцом и организацией-покупателем в том отчетном периоде, в котором осуществлена отгрузка (поставка) алкогольной продукции со склада организации-поставщика, в соответствии с товарно-транспортной накладной.

При этом даты отгрузки, указанные в декларации № 6 (поставщика), и даты, указанные в декларации № 7 (получателя), должны совпадать, так же как и номера товарно-транспортных накладных.

09 апреля 2013 г.

Вопрос:Какой порядок отражения оборота алкогольной продукции на складах временного хранения для организаций, осуществляющих деятельность по хранению алкогольной продукции на складах временного хранения?

Ответ: Приказом Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 № 231 утверждены Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, и Классификатор видов продукции (далее - Порядок).

Организация, осуществляющая деятельность по хранению не принадлежащей ей алкогольной продукции на складах временного хранения (далее – СВХ), должна иметь лицензию на хранение алкогольной продукции и свидетельство о включении в реестр владельцев СВХ.

В соответствии с пунктами 7.5, 8.5, 9.5 Порядка перемещение объема продукции с СВХ получателю (собственнику) продукции либо на СВХ получателем (собственником) продукции указывается в декларациях по формам согласно приложениям №№ 5, 6,7 в соответствии с вышеуказанным Порядком.

Таким образом, у организаций, имеющих лицензию на хранение алкогольной продукции и свидетельство о включении в реестр владельцев СВХ, возникает обязанность по представлению деклараций по формам согласно приложениям №№ 5, 6, 7.

29 ноября 2013 г.

Вопрос:Какой порядок отражения сведений об объемах этилового спирта при заполнении деклараций по формам согласно приложениям № 1, 2, 7?

Ответ: В соответствии с пунктом 2 статьи 1 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее - Федеральный закон № 171-ФЗ) действие закона распространяется на отношения, участниками которых являются юридические лица (организации) независимо от их организационно-правовых форм и форм собственности, осуществляющие производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции, индивидуальные предприниматели, осуществляющие розничную продажу спиртосодержащей непищевой продукции, пива и напитков, изготавливаемых на основе пива.

Согласно пункту 14 статьи 2 Федерального закона № 171-ФЗ безводный (стопроцентный) спирт это условное понятие, применяемое в расчетах.

Пунктом 2 статьи 8 Федерального закона № 171-ФЗ определено, что основное технологическое оборудование для производства этилового спирта должно быть оснащено автоматическими средствами измерения и учета концентрации и объема безводного спирта в готовой продукции, объема готовой продукции (далее - АСИиУ).

Основное технологическое оборудование, указанное в абзацах первом и втором пункта 2 оборудование для учета объема оборота и (или) использования для собственных нужд этилового спирта, алкогольной и спиртосодержащей продукции должны быть оснащены техническими средствами фиксации и передачи информации об объеме производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции в единую государственную автоматизированную информационную систему учета производства и оборота этилового спирта, алкогольной и спиртсодержащей продукции (далее - ЕГАИС), включающими в себя средства защиты информации, предотвращающие искажение и подделку фиксируемой и передаваемой информации.

Постановлением Правительства Российской Федерации от 28.06.2006 № 396 утверждены Требования к автоматическим средствам измерения и учета концентрации и объема безводного спирта в готовой продукции, объема готовой продукции (далее - Требования).

Согласно пункту 5 Требований АСИиУ должны обеспечивать для каждого наименования готовой продукции учет измеренных показателей объема готовой продукции, объема безводного (100-процентного) спирта в готовой продукции и концентрации безводного спирта в готовой продукции (в процентах) при температуре +20°C.

Учет объема производства, оборота и (или) использования этилового спирта осуществляется в соответствии с Правилами, утвержденными постановлением Правительства Российской Федерации от 19.06.2006 № 380 «Об учете объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учете использования производственных мощностей» (далее - Правила).

В соответствии с пунктом 2 Правил при учете объема производства и оборота продукции единицей измерения является декалитр при температуре этой продукции +20°С.

Таким образом, в соответствии с Требованиями и Правилами объемы поставки и закупки этилового спирта, прошедшие через АСИиУ, учитываются при одинаковой температуре +20°С.

Согласно пункту 11 Правил значения показателей, используемых для учета объема производства и оборота продукции, фиксируются организациями в журнале учета объема производства и оборота и (или) использования для собственных нужд этилового спирта.

В соответствии с пунктом 13 Правил данные журнала используются организациями при заполнении деклараций об объеме производства, оборота и (или) использования этилового спирта.

Порядок учета этилового спирта установлен Инструкцией по приемке, хранению, отпуску, транспортированию и учету этилового спирта, утвержденной Министерством пищевой промышленности СССР 25.09.1985 (далее - Инструкция). Указанная Инструкция распространяется на все виды и сорта этилового спирта вне зависимости от способа его приобретения и цели дальнейшего использования в части, не противоречащей действующему законодательству.

Согласно пункту 6.5.2.3 Руководства пользователя ЕГАИС при получении (закупке) этилового спирта предварительно необходимо пропустить продукцию через АСИиУ, затем сохранить в каталоге обмена полученные файлы АСИиУ.

В соответствии с 6.4.2.6 Руководства пользователя ЕГАИС при отгрузке этилового спирта указывается:

объем отгруженной продукции в дал согласно ТПД на отгрузку;

количество безводного спирта (дал) корректируется на основании Акта о приемке-отгрузке этилового спирта с привязкой к температуре в 20°С.

Объемы этилового спирта, указанные в декларациях, должны соответствовать объемам этилового спирта, зафиксированным в ЕГАИС.

5 октября 2012 г.

Вопрос:По каким кодам видов продукции отражается алкогольная и спиртосодержащая продукции в декларациях розничной торговли?

Ответ: Приказом Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 № 231 утверждены Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, и Классификатор видов продукции. Классификатор видов продукции содержит коды видов продукции наименованиями на продукцию, произведенную (ввезенную по импорту) до 01.07.2012, а также на продукцию, произведенную (ввезенную по импорту) после 1 июля 2012 года. При этом, в соответствующих формах деклараций за 3 квартал 2012 года отражаются: объем закупленной, произведенной и поставленной продукции по кодам, зафиксированным в ЕГАИС, организациями осуществляющими производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции; закупки, хранение и поставки этилового спирта, алкогольной и спиртосодержащей продукции - объем закупленной (полученной) и поставленной продукции по кодам, соответствующим кодам видов продукции, указанным поставщиками; оборот продукции, ввезенной на территорию Российской Федерации, включая из стран Таможенного Союза, - объем закупленной и поставленной импортной продукции по кодам, зафиксированным импортерами в ЕГАИС; розничные продажи алкогольной и непищевой спиртосодержащей продукции - объем алкогольной и непищевой спиртосодержащей продукции по кодам, указанным поставщиками. Остатки продукции с кодами, применяемыми до 1 июля 2012 года, не изменяются коды вида продукции, введенные после 1 июля 2012 года.

5 октября 2012 г.

Вопрос:Сколько надо представлять деклараций при переоформлении лицензии, когда изменяется бланк лицензии? Две или одну. Если одну, то как следует оформлять титульный лист декларации.

Ответ: Заполнение деклараций осуществляется в соответствии с Порядком заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденного приказом Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 № 231 (далее – Порядок). Пунктом 1.2 Порядка организация, осуществляющая свою деятельность на основании нескольких лицензий, формирует единую декларацию по всем кодам видов продукции (независимо от количества лицензий на вид деятельности, действующих в отчетном периоде).

5 октября 2012 г.

Вопрос:Кто и с какого периода представляют декларацию по форме согласно приложению № 9, утвержденную постановлением Правительства Российской Федерации от 09.08.2012 № 815 «О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей»?

Ответ: Постановлением Правительства Российской Федерации от 09.08.2012 № 815 «О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей» утверждены правила представления деклараций об объеме производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей (далее – Правила).

В соответствии с пунктом 11 Правил, декларация по форме согласно приложению № 9 представляется организациями, осуществляющими перевозку этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции (далее – продукция).

Согласно пункту 1 постановления Правительства Российской Федерации от 28.06.2012 № 648 «О лицензировании перевозок этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции» перевозки осуществляются:

а) автомобильным транспортом на основании выданных в установленном порядке Федеральной службой по регулированию алкогольного рынка лицензий на перевозки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции;

б) железнодорожным, внутренним водным и морским транспортом на основании выданных в установленном порядке Федеральной службой по надзору в сфере транспорта и ее территориальными органами лицензий на перевозки железнодорожным транспортом, внутренним водным транспортом и морским транспортом опасных грузов;

в) воздушным транспортом на основании выданных Федеральным агентством воздушного транспорта в установленном порядке лицензий на перевозки воздушным транспортом грузов (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя).

Таким образом, декларации по форме согласно приложению № 9, за 1, 2,3 и 4 кварталы 2012 года представляются организациями – перевозчиками продукции:

- автомобильным транспортом;

- железнодорожным транспортом;

- внутренним водным транспортом;

- морским транспортом;

- воздушным транспортом.

При этом организации, фактически осуществляющие автомобильные перевозки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, декларации о перевозках по форме согласно приложению № 9 представляют независимо от наличия лицензий на данный вид деятельности.

Все поля обязательны к заполнению.

Спасибо за сообщение. Ваше обращение принято в обработку