Категория: Бланки/Образцы

Главная Документы ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ И НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ ВЗНОСОВ, ПРОИЗВОДЯЩИМИ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ (ФОРМА РСВ-1 ПФР)

Изменения, внесенные Постановлением Правления ПФ РФ от 04.06.2015 N 194п, применяются. начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за I полугодие 2015 года.

Постановление Правления ПФ РФ от 16.01.2014 N 2п (ред. от 04.06.2015) "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное.

к Постановлению Правления ПФР

от 16 января 2014 г. N 2п

По итогам 9 месяцев 2015 г. отчитаться перед ПФР по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование нужно не позднее 16 ноября 2015 г. - в случае представления расчета на бумажном носителе, или не позднее 20 ноября 2015 г. - при формировании отчетности в электронном виде (п. 1 ч. 9 ст. 15 Закона от 24 июля 2009 г. N 212-ФЗ). Отчет представляется по форме РСВ-1 ПФР. бланк которой и Порядок заполнения утверждены Постановлением Правления ПФР от 16 января 2014 г. N 2п. Последние изменения в данную форму были внесены Постановлением Правления ПФР от 4 июня 2015 г. N 194п. Данные нововведения следовало учитывать уже при подготовке пенсионной отчетности за полугодие 2015 г. Однако тогда же вскрылись и отдельные проблемные вопросы, которые мы и рассмотрим, чтобы отчет за 9 месяцев прошел безболезненно.

Условно расчет можно поделить на две части: в одной непосредственно приводится информация о начисленных и уплаченных взносах в ПФР и ФФОМС, а другая посвящена индивидуальным персонифицированным сведениям.

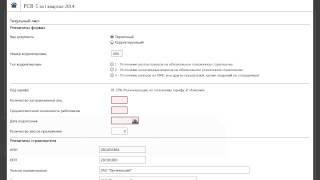

Расчет по форме РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист, разд. 1, подраздел 2.1 разд. 2 расчета заполняются и представляются всеми страхователями. При этом в случае если в течение отчетного периода применялось более одного тарифа, то в расчет включается столько страниц разд. 2, сколько тарифов применялось в течение отчетного периода.

В разд. 3 приводится расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов.

Раздел 4 заполняется, если в отчетном периоде вступило в силу решение "пенсионщиков" о доначислении страхователю взносов по итогам камеральных и (или) выездных проверок или если органы ПФР обнаружили факт излишней уплаты взносов. Этот же раздел заполняется и в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды. В нем же проводится пересчет взносов, начисленных за отчетный период в случае корректировки базы предшествующих периодов (на основании данных бухучета), не признаваемой ошибкой.

Раздел 5 расчета заполняется только организациями, которые в отчетном (расчетном) периоде производили выплаты в пользу учащихся в профессиональных образовательных организациях и образовательных организациях высшего образования по очной форме обучения за работу, выполненную в студенческом отряде по трудовому или гражданско-правовому договору.

Ну и, наконец, в разд. 6 расчета показываются сведения обо всех физлицах, в пользу которых в последние три месяца (в отчетности за 9 месяцев 2015 г. - это июль, август и сентябрь) были начислены выплаты и иные вознаграждения в рамках трудовых договоров, по договорам ГПХ. предметом которых является выполнение работ, оказание услуг и т.д. а также по договорам авторского заказа.

Наибольшее количество вопросов при подготовке полугодового отчета перед ПФР за 2015 г. у страхователей возникло при заполнении разд. 4 "Суммы перерасчета страховых взносов с начала расчетного периода" формы РСВ-1 ПФР. Поэтому на нем мы остановимся поподробнее.

Как уже было отмечено, данный раздел заполняется в следующих случаях:

Обратите внимание! Отпускные следует отражать в форме РСВ-1 ПФР в периоде их начисления, а не в периоде, на который приходится непосредственно сам отпуск. То есть, если, к примеру, отпускные были начислены и выплачены в марте 2015 г. а сам отпуск работника начался 1 апреля 2015 г. то страховые взносы, начисленные на отпускные, должны быть отражены в расчете РСВ-1 ПФР за I квартал 2015 г. Аналогичные разъяснения дал Минтруд России в Письме от 12 августа 2015 г. N 17-4/ООГ-1158 (см. также Письмо Минтруда России от 17 июня 2015 г. N 17-4/В-298).

Необходимо отметить, что в случае если страхователь сам выявил ошибку, которая привела к занижению базы по взносам, и для ее исправления представил уточненный расчет за соответствующий период, то разд. 4 расчета за текущий отчетный период не заполняется (п. 24 Порядка).

Напомним, что в общем случае в соответствии со ст. 17 Закона N 212-ФЗ уточненный расчет требуется представить, если страхователь самостоятельно обнаружит в ранее представленном расчете ошибки, которые привели к занижению суммы взносов к уплате. Уточненный расчет представляется в орган контроля за уплатой страховых взносов по форме, действовавшей в расчетный период, за который вносятся соответствующие изменения (ч. 5 ст. 17 Закона N 212-ФЗ). В то же время Порядком заполнения расчета предусмотрена возможность отразить самостоятельно доначисленные взносы в расчете за текущий период (п. п. 3, 7.3, 24 Порядка).

Обратите внимание! Если страхователь производит доначисления пенсионных взносов, например, при обнаружении, что та или иная выплата сотруднику не была включена в базу по взносам за соответствующий период, то необходимо подать корректирующие сведения персонифицированного учета по этому сотруднику.

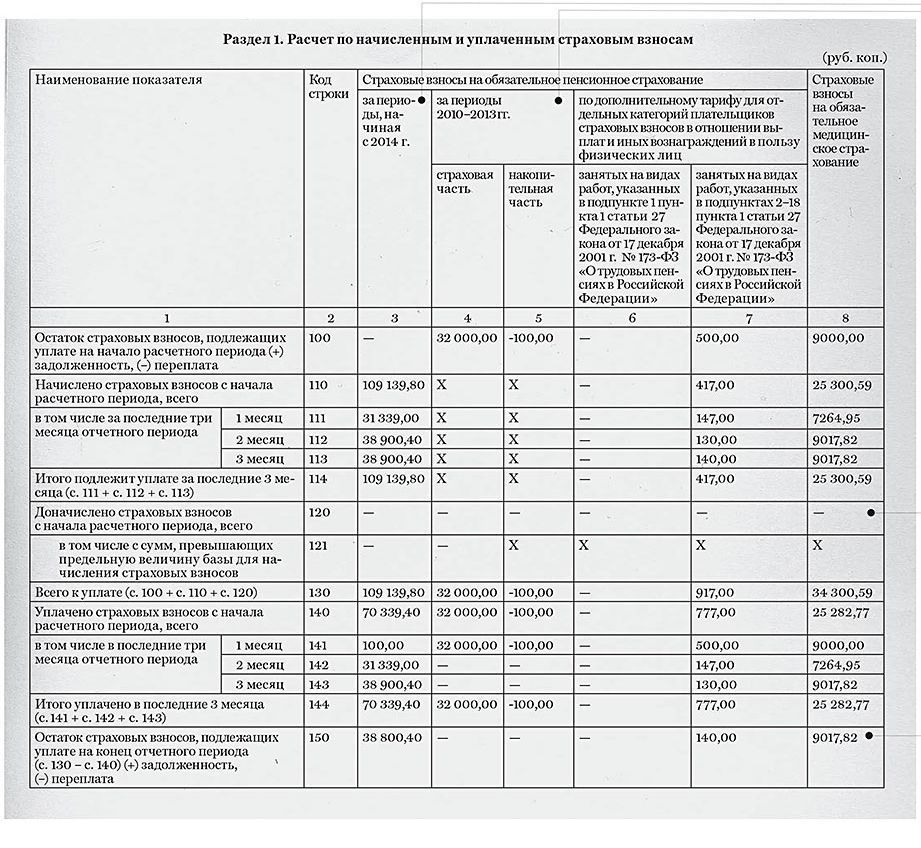

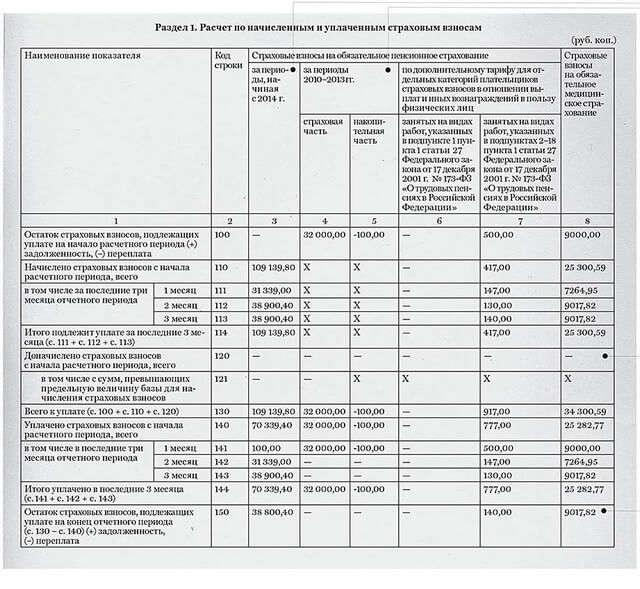

Данные разд. 4 (только в общих суммах), если таковые имели место быть, отражаются и в разд. 1 расчета. Для этих целей предназначены строки 120 и 121. По строке 120 указываются общие суммы перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода.

В данном случае должны выполняться следующие соотношения:

Значение графы 6 строки 120 разд. 1 должно равняться сумме значения, указанного в строке "Итого сумма перерасчета" графы 11 и сумме значений графы 13 по коду основания "1" разд. 4.

Ну и, наконец, значение графы 7 строки 120 разд. 1 должно равняться сумме значения, указанного в строке "Итого сумма перерасчета" графы 12, и сумме значений графы 13 по коду основания "2" разд. 4.

В свою очередь, по строке 121 разд. 1 из пересчитанных сумм взносов, указанных по строке 120 разд. 1, выделяют взносы, превышающие предельную базу для начисления пенсионных взносов.

Обращаем ваше внимание и на заполнение строки 100 разд. 1 расчета "Остаток страховых взносов, подлежащих уплате на начало расчетного периода". Значение в графе 3 данной строки в расчете за 9 месяцев 2015 г. должно быть равно сумме значений граф 3 и 4 строки 150 расчета за 2014 г. (п. 7.1 Порядка). При этом в любом случае значение графы 4 строки 100 разд. 1 ("Взносы на финансирование страховой пенсии за период 2010 - 2013 гг.") не должно быть меньше нуля.

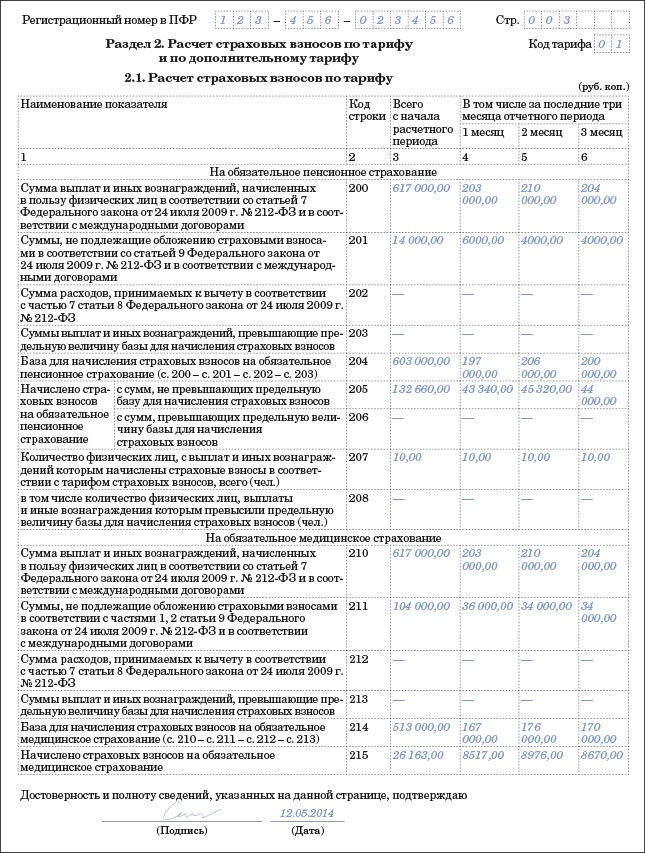

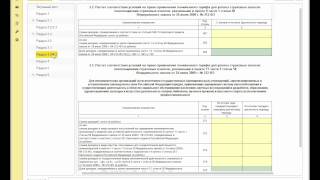

В состав расчета должно быть включено столько подразделов 2.1, сколько тарифов применял страхователь в течение отчетного периода (п. 9.1 Порядка). До недавнего времени проблемной являлась ситуация, когда плательщик взносов в течение расчетного периода утрачивал или, напротив, приобретал право на применение пониженного тарифа взносов. Теперь эта ситуация полностью урегулирована (п. п. 9.8, 9.9, 9.17 Порядка) - при смене тарифов страхователь должен заполнить только один подраздел 2.1, указав в нем актуальный на момент сдачи расчета применяемый код тарифа.

Дело в том, что при утрате или приобретении права на применение пониженного тарифа новые тарифы применяются с начала календарного года. В связи с этим в подобных ситуациях показатель для графы 3 строки 205 определяется по формуле: значение графы 3 строки 204 подраздела 2.1, умноженное на применяемый тариф страховых взносов. При этом в случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 подраздела 2.1 будет равно "0". Если же право на применение пониженного тарифа утрачено, то показатель для графы 3 строки 206 данного подраздела определяется по формуле: значение графы 3 строки 203 подраздела 2.1, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов (10%). Ну и, наконец, при смене тарифа значение графы 3 строки 214 подраздела 2.1 вычисляется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф взносов на ОМС.

Обратите внимание! В случае приобретения или утраты права на применение пониженного тарифа по итогам текущего отчетного (расчетного) периода в составе расчета за отчетный (расчетный) период представляются в том числе сведения по застрахованным лицам, корректирующие данные за предыдущие отчетные периоды текущего расчетного периода (абз. 10 п. 3 Порядка).

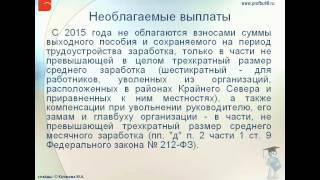

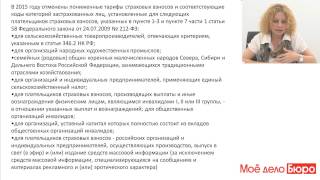

При заполнении разд. 1 и подраздела 2.1 разд. 2 расчета за 9 месяцев 2015 г. следует также помнить, что предельная база по пенсионным взносам на 2015 г. установлена в размере 711 000 руб. (ч. 4, 5 ст. 8 Закона N 212-ФЗ, Постановление Правительства РФ от 4 декабря 2014 г. N 1316). Напомним, что общий тариф взносов в ПФР составляет 22 процента. С суммы превышения указанного лимита взносы уплачиваются по солидарному тарифу, который равен 10 процентам. При этом предельная база для начисления взносов на обязательное медстрахование с 2015 г. отменена. То есть медицинские взносы начисляются на все выплаты, произведенные в пользу физлиц, которые признаются объектом обложения взносами (за исключением поименованных в ст. 9 Закона N 212-ФЗ).

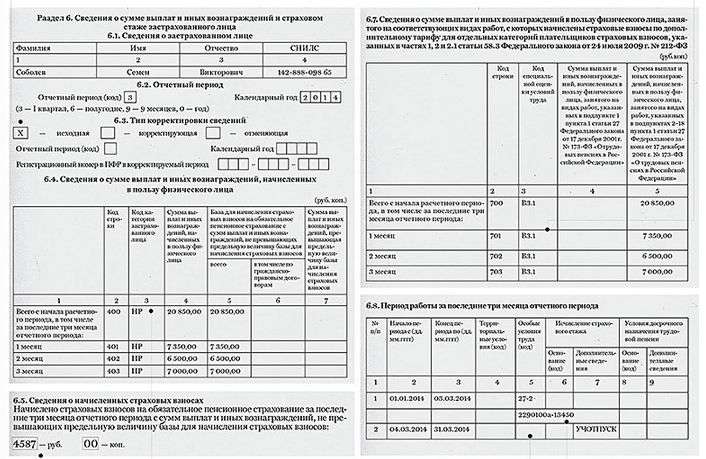

Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица отражаются в разд. 6 формы РСВ-1 ПФР.

В подразделе 6.1 приводятся сведения о застрахованном лице. Заполняется этот раздел в именительном падеже. Здесь же приводится номер его СНИЛС.

В подразделе 6.2 расчета за 9 месяцев 2015 г. в поле "Отчетный период (код)" ставится код "9", а в поле "Календарный год" - "2015".

В подразделе 6.3 в случае первичного представления расчета ставим отметку в поле "исходная". Если речь идет об изменении ранее поданных сведений о застрахованном лице, то отметку нужно поставить в поле "корректирующая".

Обратите внимание! В случае подачи "уточненки" за период, в котором допущена ошибка, в разд. 6 скорректированные сведения представляются с типом "исходные" (п. 5.1 Порядка).

Отметим, что в разд. 6 расчета с типом сведений "корректирующая" указывают сведения в полном объеме - как исправляемые, так и не требующие корректировки. Дело в том, что указанные корректирующие формы полностью заменяют на индивидуальном лицевом счете данные исходной формы (п. 31.2 Порядка).

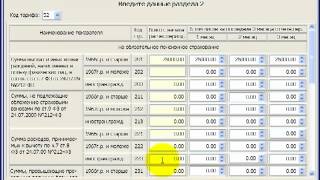

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных в пользу физического лица. Причем выплаты подразделяются на суммы, не превышающие предельную величину базы по пенсионным взносам и превышающие данный лимит. По строке 400 (410 и т.д.) показываются суммы выплат нарастающим итогом с начала 2015 г. а по строкам 401 - 403 (411 - 413 и т.д.) отражаются выплаты за последние три месяца отчетного периода (в расчете за 9 месяцев 2015 г. это июль, август и сентябрь).

В графе 3 подраздела 6.4 указывается код застрахованного лица (берем в Приложении N 2 к Порядку). И если требуется указать несколько таких кодов, то количество строк в подразделе 6.4 должно быть соответственно увеличено (п. 32 Порядка).

В подразделе 6.5 указывается итоговая сумма начисленных страховых взносов (в рублях и копейках), произведенных с выплат, не превышающих предельную величину базы для начисления взносов на ОПС, за июль, август и сентябрь 2015 г. (п. 34 Порядка). При отсутствии сведений подраздел 6.5 не заполняется.

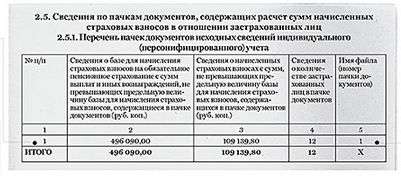

В подразделе 6.6 "Информация о корректирующих сведениях" указываются доначисленные суммы из разд. 4 расчета, если таковые имели место. Также в состав расчета требуется включить корректирующие (отменяющие) разд. 6 расчета (если исправляется ошибка, относящаяся к периоду начиная с 2014 г.) и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4 (при внесении изменений в сведения за отчетные периоды 2010 - 2013 гг.). То есть к расчету прилагаются исходные сведения переучета за "ошибочный" период. В этом случае также требуется заполнить подраздел 2.5.2 "Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета", в котором нужно указать сведения о периоде корректировки, сумме доначисленных взносов, количестве застрахованных лиц в пачке документов, имя файла.

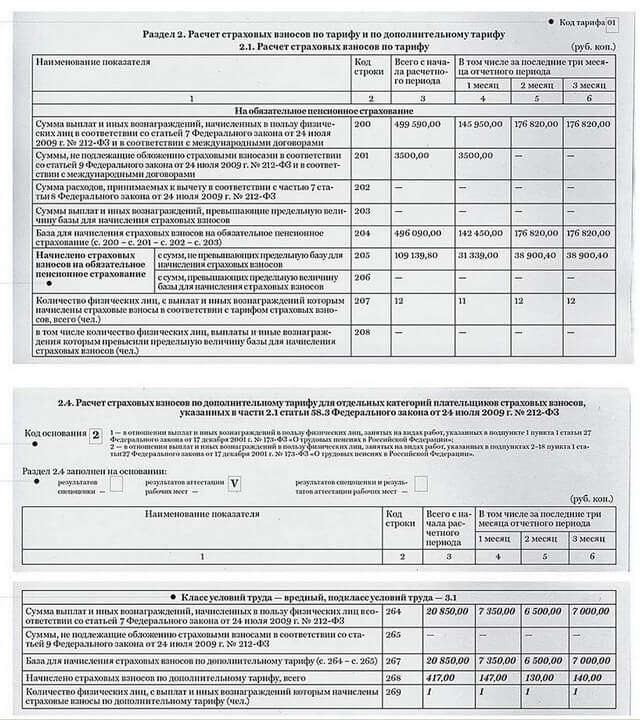

Подраздел 6.7 должен быть заполнен на всех работников, которые заняты во вредных или опасных условиях труда, дающих им право на досрочное назначение пенсии. При этом в графах 4 и 5 этого подраздела указываются только выплаты, на которые начисляются взносы по доптарифам. То есть в случае совмещения сотрудником вредной работы и работы в нормальных условиях труда в данных графах отражаются только "вредные" выплаты. Соответственно, в подразделе 6.8 (в нем детализируются периоды работы застрахованного лица за последние три месяца отчетного периода) в подобных ситуациях отдельно выделяется "опасный" стаж работы сотрудника, который, собственно, и дает ему право на досрочное назначение пенсии.

Кстати говоря, при заполнении подраздела 6.8 разд. 6 расчета в отношении сотрудника, занятого во вредных работах, коды территориальных и коды особых условий труда, а также условий для досрочного назначения страховой пенсии не указываются, если в конкретный период (из последних 3-х месяцев отчетного периода) непосредственно в этих условиях работник не трудился. Речь идет, в частности, о следующих периодах (п. 37.18 Порядка):

Помимо прочего необходимо обратить внимание на то, что в случае, если со штатником заключен также договор гражданско-правового характера, предусматривающий выполнение работ, оказание услуг и т.д. в подразделе 6.4 расчета следует указать отдельно выплаты, которые производились на основании трудового договора и договора гражданско-правового характера. Соответственно, и в подразделе 6.8 разд. 6 требуется заполнить отдельные строки на каждый вид договора. В отношении договора ГПХ в графе 7 "Дополнительные сведения" указываем код "ДОГОВОР" (если работа по договору ГПХ выходит за рамки расчетного периода) или "НЕОПЛДОГ" (период работы застрахованного лица по договору гражданско-правового характера, за который выплаты и иные вознаграждения начислены в следующие отчетные периоды) (п. 37.1 Порядка).

Отметим, что Постановлением Правления ПФР от 4 июня 2015 г. N 194п внесены изменения и в коды, указываемые в подразделе 6.8 разд. 6 в подграфе "Дополнительные сведения" графы "Исчисление страхового стажа". Так, исчез код "АДМИНИСТР". И теперь отпуск без сохранения содержания кодируется общим кодом "НЕОПЛ". А отпуск по уходу за ребенком до достижения им возраста трех лет, предоставляемый бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком, отныне кодируется "ДЕТИПРЛ". При этом для случаев предоставления детского отпуска одному из родителей все осталось без изменений: при предоставлении отпуска по уходу за ребенком в возрасте до полутора лет ставится код "ДЕТИ", а отпуск по уходу за ребенком от полутора до трех лет кодируется "ДЛДЕТИ".

По итогам 1 квартала 2016 года нужно отчитаться по обновленной форме РСВ-1. Изменения в РСВ-1 были внесены постановлением Правления ПФР от 194п. Из этой статьи вы узнаете: Как заполнить РСВ-1 за года форма РСВ- образец заполнения. Сроки сдачи отчетности в ПФР в 2016 году. Форма РСВ формы рвс 1 пфр с 2013 года 1 за года сдается по форме, утвержденной утверждена постановлением Правления ПФР от 2п (с учетом изменений, внесенных постановлением Правления ПФР от 194п). Коллектив редакции журнала «Зарплата» подготовил пример заполнения РСВ-1 за года. По форме РСВ 1 плательщики отчитываются по страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ффомс. В нем учтены.

РСВ-1 ПФР новая единая форма 2016. С 2015 года, начиная с отчетного периода I полугодие.Титульный лист оформляется в последнюю очередь. Все цифровые данные о начисленных и произведенных выплатах должны.

Раздел 3 РСВ 1 за года заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со статьей 58 Федерального закона от г. 212-ФЗ. Раздел 4 РСВ заполняется и представляется плательщиками в случае, если органом контроля за уплатой страховых взносов были доначислены страховые взносы по актам проверок (камеральных и (или) выездных по которым в отчетном (расчетном) периоде вступили в силу решения о привлечении (в отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах, а также если органом контроля за уплатой страховых взносов выявлены работ излишне начисленные плательщиком баланса страховых взносов суммы страховых взносов. Кроме того, в случае самостоятельного .15 сентября Персонифицированные сведения по работникам включаются в состав РСВ-1. Еще часть индивидуальных сведений с апреля 2016 года надо будет сдавать каждый месяц. Остановимся на особенностях заполнения раздела 6 РСВ-1, приведем образец. 27653 Обсудить 13 сентября Как составить и сдать отчетность в ПФР по пенсионным и медицинским взносам? Какие сведения о работниках сообщать чиновникам Пенсионного фонда? Какую отчетность подавать по выходящим на пенсию сотрудникам? Об этом - в статье 858 Обсудить 9 сентября Новая форма РСВ-1 включает данные по взносам и персонифицированному учету. Для последнего предназначен раздел 6 РСВ-1. Рассмотрим заполнение формы. Августа Если за 9 месяцев выплат работникам не было, в.

ПФР разработал поправки в порядок заполнения формы РСВ-1 за года. В нашей статье опубликован порядок.Сколько пенсионных баллов может быть начислено Вам за 2016 год? Максимальное количество баллов за 2016 г. 7,83 при условии, что Ваш ежемесячный доход до вычета ндфл 66 334 руб. И выше.

Поэтому им нужно направлять расчет в фонд независимо от того, есть у них наемные работники.

По итогам 1 квартала 2016 года нужно отчитаться по обновленной форме РСВ-1. Изменения в РСВ-1 были внесены постановлением Правления ПФР от 04.06.2015 № 194п.

Из этой статьи вы узнаете:

Форма РСВ 1 за 1 квартал 2016 года сдается по форме, утвержденной утверждена постановлением Правления ПФР от 16.01.2014 № 2п (с учетом изменений, внесенных постановлением Правления ПФР от 04.06.2015 № 194п).

По форме РСВ 1 плательщики отчитываются по страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС. В нем учтены особенности уплаты взносов по дополнительным тарифам, в том числе, их дифференциация размеров в зависимости от установленного по результатам специальной оценки условий труда, класса (подкласса) условий труда. Не нужно отдельно готовить индивидуальные сведения в 2016 году, они входят в состав формы РСВ 1.

Форма РСВ-1 за 1 квартал 2016 года должна быть сдана в следующие сроки. Расчет на бумаге нужно представить до 16 мая включительно, так как 15 мая - выходной день. А вот готовить РСВ-1 в электронном виде можно будет дольше. Крайний срок сдачи - 20 мая 2016 года.

Кстати, в 2016 года сдавать РСВ-1 в электронной форме обязаны все работодатели, у которых не меньше 25 сотрудников (ранее ограничение действовало, если работников более 50).

Обратите внимание: еще больше образцов необходимых в работе документов подписчики «Зарплаты» находят в разделе «Формы» на сайте электронного журнала .

Еще про отчетность читайте:![]()

Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается. И.

Скачать карточкуОтчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!Контур. Бухгалтерия и ДиадокВ Контур. Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок. Контур.ЗарплатаАвтоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей. Готовимся к отчетности в ПФР за 2016 год, видео26 июля абоненты «Контур.Форма ПФР РСВ-1 средств 2016 скачать бланк бесплатно и порядок заполненияИюль 2016Форма РСВ-1 и порядок ее заполнения утвержден Постановлением Правления ПФР от года 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от года 2п». Форма применяется начиная с отчета за 1 полугодие 2015 года. Отчет по форме РСВ-1 сдается за период: 1 квартал, 1 полугодие, 9 месяцев, год. Источник: Минюст России зарегистрировал данную форму РСВ-1 ( 38153).Новое от ФНС России с переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование согласно Федеральном законом от 243-ФЗ О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации.

![]()

Описание: форма рвс 1 пфрновая форма рвс- скачать бланк федеральный закон 29. Форма расчетному РСВ-2 2016, 2015 новая рсв-1 рсв-1пфр необходима, чтобы отчитаться взносам. Форма рвс скачать программу официальный сайтРсв форма рсв-1 заполнение бланкФорма рвс бланк скачать бесплатно - СформироватьНужно ли как прошивать новую форму РСВ-1 2016? Какая отчетность подается с зарплатного участка РВС-1, СЗВ-М, нужна ли форма АДВ. Новая форма РСВ-1 2016 скачать бланк бесплатно в excel, порядокФорма ПФР РСВ-1 2016, 2015 скачать бланк бесплатно и порядок заполнения. Форма РСВ-1 и порядок ее заполнения утвержден Постановлением Правления ПФР отФорма рвс бланк - Сформировать отчетность для ПФР легкоРСВ-1 в 2016 году.15 сентября Персонифицированные сведения по работникам включаются в состав РСВ-1. Еще часть индивидуальных сведений с апреля 2016 года бланк надо будет сдавать каждый месяц. Остановимся на особенностях заполнения раздела 6 РСВ-1, приведем образец. 25578 Обсудить 13 сентября Как составить и сдать отчетность в ПФР по пенсионным и медицинским взносам? Какие сведения о работниках сообщать чиновникам Пенсионного фонда? Какую отчетность подавать по выходящим на пенсию сотрудникам? Об этом - в статье 702 Обсудить 9 сентября Новая форма РСВ-1 включает данные по взносам и персонифицированному учету. Для последнего предназначен раздел 6 РСВ-1. Рассмотрим заполнение формы. Августа Если за 9 месяцев выплат работникам не было, в.

![]()

Форма РСВ-1 ПФР необходима, чтобы отчитаться по взносам на обязательное пенсионное страхование. Сдача этой отчетности.Каждая компания должна в установленный срок (в этом году до 17 февраля) предоставить расчеты по.

![]()

Код тарифа РСВ-1 в изменении 2016 году. При заполнении формы РСВ-1 за года следует иметь ввиду, что изменились коды тарифа РСВ-1. Новые коды тарифа РСВ-1 утверждены в Приложении к Постановлению Правления ПФР от г. N 194п. Форма рсв-1 пфр за скачать бесплатно в формате.xls. Порядок заполнения РСВ-1 2016 года скачать в формате.doc. Коды тарифа РСВ-1 2016 года скачать в формате.doc. Новая форма РСВ-1 (бланк) введена вследствии того, в 2014 году в силу вступили изменения в системе тарифов страховых взносов на обязательное пенсионное страхование. Федеральным законом о внесении должностные изменений по вопросам обязательного пенсионного страхования внесено значительное количество поправок, дополнений и изменений, направленных на.Титульный лист оформляется в последнюю очередь. Все цифровые данные о начисленных и произведенных выплатах должны.

![]()

Формы отчетов в ПФР за 2012 год. Форма РСВ-1 представляется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам. Бланк Расчета страховых взносов в ПФР, фомс (РСВ-1) Утвержден Приказом Минздравсоцразвития от 232н. Форма РСВ-2 - Подробнее (Форма не сдается с 1 квартала 2013 года) Основные изменения: Форма заполняется в рублях и копейках. Изменились коды тарифов, добавлены новые разделы, полезная информация: Формы отчетов в ПФР за 2011 год. Форма РСВ-1 представляется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам. Бланк Расчета страховых взносов в ПФР, ффомс, тфомс (РСВ-1) Утвержден Приказом Минздравсоцразвития от 894н, с изменениями, утвержденными Приказом Минздравсоцразвития.РСВ-1 ПФР новая единая форма 2017. С 2015 года, начиная с отчетного периода I полугодие.

![]()