Категория: Бланки/Образцы

6-НДФЛ - аренда у физлицаподлежит включению в данные отчета, т. к. физлицо получает от арендатора-предприятия облагаемое НДФЛ вознаграждение. О том, как налоговому агенту отразить выплату физлицу по договору аренды в 6-НДФЛ, расскажем в этом материале.

Обоснование включения арендных платежей физлицам в 6-НДФЛПри оплате аренды физлицу, не ведущему деятельность в качестве ИП, предприятие становится налоговым агентом по отношению к этому лицу (п. 1 и п. 2 ст. 226 НК РФ). Вознаграждение, выплачиваемое по договору аренды с физлицом, соответствует всем критериям доходов, указанных в ст. 226 НК РФ. Из этой обязанности следует и обязанность юрлица-арендатора отчитываться по суммам доходов физлиц-арендодателей от аренды и суммам НДФЛ, удержанного при выплате таким физлицам (п. 2 ст. 230 НК РФ).

Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицамиВ соответствии с п. 3 ст. 226 НК налоговый агент должен рассчитать сумму НДФЛ к удержанию на дату получения дохода физлицом. По регламенту п. 1 ст. 223 НК РФ датой получения физлицом дохода по аренде будет являться дата оплаты услуг арендатором деньгами либо передачи дохода в иной форме, допускаемой законодательством.

Вместе с тем подп. 6 п. 1 ст. 208 НК РФ представляет доход как вознаграждение, полученное за выполненную работу или оказанную услугу. Простая, на первый взгляд, логическая цепочка: услуга оказана, оплата произведена, НДФЛ удержан и уплачен в бюджет — на практике приводит к дополнительным вопросам. Например:

Таким образом, при заполнении 6-НДФЛ по аренде бухгалтеру необходимо «примирить» между собою требования ст. 223, 226 и 208 НК РФ.

Как следует рассуждать и на что ориентироваться в практических вопросах формирования 6-НДФЛ при аренде у физлиц, рассмотрим на примере.

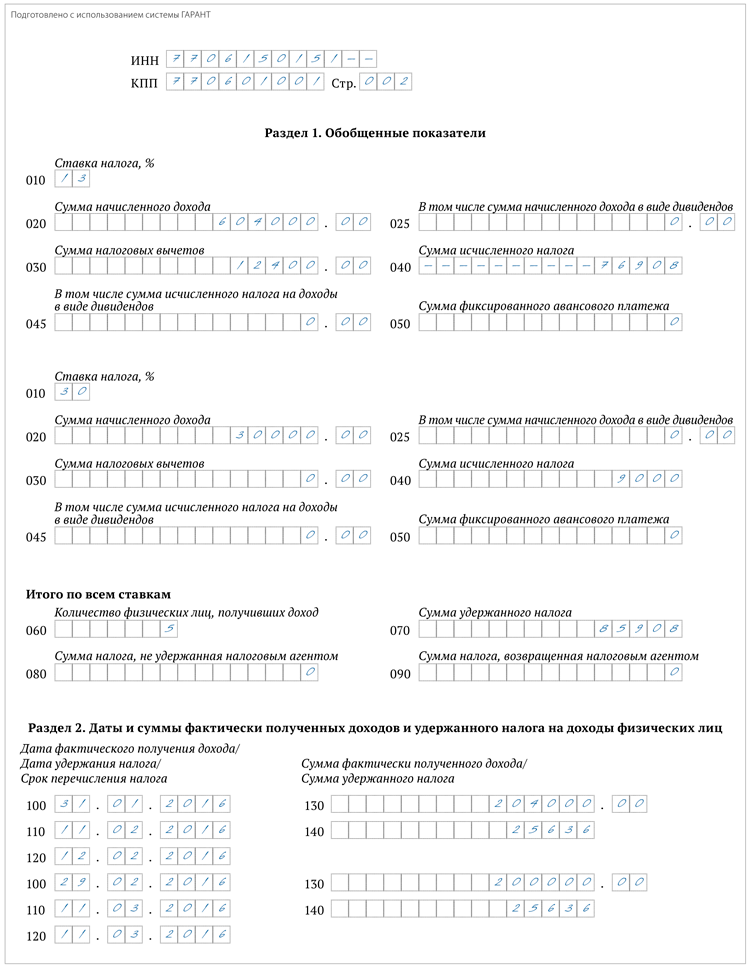

ООО «Грузоперевозки» 01.06.2016 заключило с сотрудником договор об аренде его личного автомобиля «Газель». Договор заключен сроком на 1 год. Арендная плата по договору — 20 000 руб. в месяц с выплатой аванса и окончательным расчетом в месяце, следующем за окончившимся месяцем аренды. 27.06.2016 сотруднику по его просьбе выплатили аванс за аренду в июне: 10 000 руб. В июле за июньскую аренду было оплачено: 10.07.2016 — 5 000 руб. 20.07.2016 — 5 000 руб.

В отчете за 1-е полугодие 2016 года бухгалтер указал:

При фактическом заполнении отчета по итогам 9 месяцев в 6-НДФЛ должны быть аналогичным образом включены и дальнейшие выплаты сотруднику по договору аренды.

Нюансы заполнения 6-НДФЛ по договору аренды с физлицом связаны с учетом требований НК РФ. С одной стороны, чтобы соответствовать критериям дохода по ст. 208 Налогового кодекса, услуги по аренде должны быть фактически оказаны арендодателем налоговому агенту, с другой — для удержания и перечисления НДФЛ и отражения данных в разделах 1 и 2 6-НДФЛ должна состояться фактическая выплата дохода.

В отдельных случаях возникает необходимость показать в отчетности по подоходному налогу данные по выплатам тем или иным людям. Одна из самых распространенных ситуаций – аренда у физ. лица. 6-НДФЛ – обязательный документ. Об этом пойдет речь в нашей статье.

Договор с частным лицомВ том случае, если компании или ИП арендуют собственность у физических лиц (к примеру, помещение или автомобиль), заключая с ними договор аренды и выплачивая прописанную в нем сумму в качестве компенсации, такие лица в отношении данных выплат закон признает налоговыми агентами по подоходному налогу. Поэтому при аренде у физ. лица 6-НДФЛ становится неизбежным отчетом, в котором нужно показать данную операцию.

Согласно пунктам 1 и 2 ст. 226, а также пункту 1 ст. 228 НК РФ, в таких случаях с платежей по аренде должен быть взят и отчислен в казну НДФЛ.

Когда получена плата за арендуПо закону НДФЛ налоговый агент должен посчитать в тот день, когда человек получил выплату по договору аренды. Пункт 1 статьи 223 НК РФ уточняет, что таким днем является тот, когда физлицо:

Таким образом, по строке 100 («Дата фактического получения дохода») в 6-НДФЛ аренду у физ. лица нужно показать в день, когда произведена выплата.

Нюансы 6 НДФЛ: аренда автомобиляКогда должен быть удержан подоходный налог в таком случае? Если компания или ИП заключает с человеком договор аренды принадлежащего ему автомобиля (в случаях с недвижимостью и другой собственностью это также справедливо), взять НДФЛ нужно в момент выплаты денежной компенсации, положенной физлицу по договору.

Дата перечисленияСледующая запись о подоходном налоге в 6-НДФЛ при аренде у физ. лица – отчисление в казну. Закон говорит, что перечисление в этом случае должно происходить не позднее следующего за датой выплаты рабочего дня. Отражают эту дату в форме 6-НДФЛ по строке 120.

ПРИМЕР

Средства за аренду физлицо получило от компании 14 октября 2016 года. Эту же дату нужно указать в строке 100 заполняемой формы 6-НДФЛ. Так как следующий рабочий день только 17 октября, перечислить удержанный налог следует именно в этот день и не позднее. А суббота и воскресенье исключаются.

Штраф за нарушение срока сдачи 6-НДФЛ

Если налоговый агент вовремя не представит в ИФНС форму 6-НДФЛ, то ему грозит штраф в размере 1000 рублей за каждый полный и неполный месяц, начиная со дня, установленного для сдачи формы (п. 1.2 ст. 126 НК РФ).

Моментом обнаружения налогового правонарушения будет являться дата:

Налоговые органы в течение 10 дней со дня выявления указанного нарушения составляют акт, вне зависимости от сроков завершения камеральной проверки по представленному расчету.

Таким образом, в целях применения штрафа по п. 1.2 ст. 126 НК РФ следует учитывать срок от установленной НК РФ даты представления расчета до фактической.

Пример 1. Налогоплательщик 05.07.2016 представил 6-НДФЛ за I квартал 2016 года в нарушение установленного НК РФ срока (04.05.2016). В указанном случае нарушение срока составляет 2 полных месяца (с 05.05.2016 по 05.07.2016), размер штрафа составит 2000 рублей (2 X 1000 рублей).

Пример 2. Налогоплательщик 25.07.2016 представил 6-НДФЛ за I квартал 2016 года в нарушение установленного НК РФ срока (04.05.2016). В указанном случае нарушение срока представления составляет 2 полных месяца (с 05.05.2016 по 05.07.2016) и 1 неполный месяц = 20 дней (с 06.07.2016 по 25.07.2016), размер штрафа составит 3000 рублей (3 X 1000 рублей).

Пунктом 3.2 ст. 76 НК РФ установлено, что если налоговый агент более чем на 10 дней по истечении установленного срока задержит сдачу отчетности, его счета в банках будут заблокированы.

Для выявления факта непредставления в срок 6-НДФЛ инспекциям следует учитывать факты перечисления в бюджет НДФЛ в отчетном периоде, представления 2-НДФЛ за предыдущий год, иные сведения, имеющиеся в налоговом органе, свидетельствующие о наличии такой обязанности у налогового агента.

Штраф за ошибки в 6-НДФЛ и 2-НДФЛ

Если налоговый агент представит формы, содержащие недостоверные сведения, то ему грозит штраф 500 рублей за каждый такой документ (п. 1 ст. 126.1 НК РФ). Однако непонятно какие сведения нужно считать недостоверными. Ведь кодекс не содержит такого определения. ФНС РФ считает, что любые ошибочные данные в формах 2-НДФЛ и 6-НДФЛ можно отнести к недостоверным и взыскать штраф. Например, это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

Так, основанием для штрафа является недостоверность информации, допущенной в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета в виде недоплаты налога, нарушения прав физлиц (например, прав на налоговые вычеты).

Указанная ответственность также применяется при ошибках в показателях, идентифицирующих физлиц (ИНН, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь нарушения прав физлиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Вместе с тем, если ошибки не привели к неблагоприятным последствиям для бюджета и нарушению прав физлиц, то при расчете штрафа нужно учитывать смягчающие показатели.

Кроме того, налоговый агент освобождается от ответственности, если он самостоятельно выявит и исправит все имеющиеся огрехи.

Выявление недостоверных сведений в форме 6-НДФЛ осуществляется в рамках проведения камеральной и выездной проверки.

При выявлении недостоверных сведений, отраженных налоговым агентом в расчетах по форме 6-НДФЛ, вне рамок указанных проверок производство по делу о правонарушении осуществляется по ст. 101.4 НК РФ.

Сведения по форме 2-НДФЛ не являются налоговой декларацией (расчетом), и проведение камеральной проверки НК РФ не предусмотрено. Таким образом, кодексом не установлен предельный срок для выявления налоговым органом недостоверных сведений, отраженных налоговым агентом в справке.

Недостоверность сведений, отраженных налоговым агентом в сведениях по форме 2-НДФЛ, определяется в рамках проведения выездной проверки за соответствующий период.

При этом ответственность применяется по представлению сведений по форме 2-НДФЛ после 1 января 2016 года.

При обнаружении ошибок в 6-НДФЛ и 2-НДФЛ инспекторы истребуют у налогового агента пояснения с указанием выявленных неточностей и (или) противоречий либо уведомляют о вызове в налоговый орган.

Вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение лица к ответственности и исключающих вину лица в совершении налогового правонарушения.

ФНС дала распоряжение региональным УФНС довести данное письмо до нижестоящих инспекций.

ПИСЬМО ФНС РФ от 09.08.2016 № ГД-4-11/14515

«О налоговой ответственности налоговых агентов»

Документ включен в СПС "Консультант Плюс"

Как отразить в отчете 6НДФЛ оплату за аренду автомобиля у физ. лица, который не является сотрудником организации.

Расчет 6-НДФЛ представляется по всем физлицам, которым ваша организация выплачивала доходы (в т.ч. дивиденды), кроме тех, кому вы выплачивали только доходы (п. 1 ст. 80, пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ):

— по договорам купли-продажи;

— по договорам, заключенным с ними как с предпринимателями;

— которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ (Письма ФНС от 24.03.2016 N БС-4-11/5106, от 23.03.2016 N БС-4-11/4901).

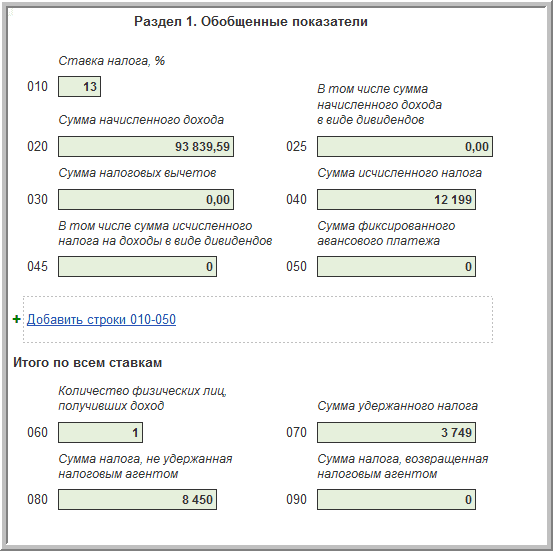

В Порядке заполнения расчета 6-НДФЛ четко сказано, что разд. 1 за период представления надо заполнять нарастающим итогом с начала года.

Доходы, которые облагаются НДФЛ по разным ставкам, в разд. 1 расчета надо показать отдельными блоками:

(если) вы выплачивали физлицам доходы, которые облагаются только по одной ставке (13%), тогда в разд. 1 вы заполняете только один блок строк 010 — 050;

(если) вы выплачивали физлицам доходы, которые облагаются по разным ставкам (13%, 15%, 30%, 35%), тогда в разд. 1 по каждой ставке вы заполняете отдельный блок строк 010 — 050.

То есть количество блоков строк 010 — 050 будет равно количеству разных ставок НДФЛ.

В каждом из таких блоков строк 010 — 050 вам надо указать в строке 010 ставку налога, а в остальных — суммарные данные по всем физлицам нарастающим итогом. Это означает, что в расчет за I квартал 2016 г. надо включить данные по всем работникам за период с 01.01.2016 по 31.03.2016 включительно.

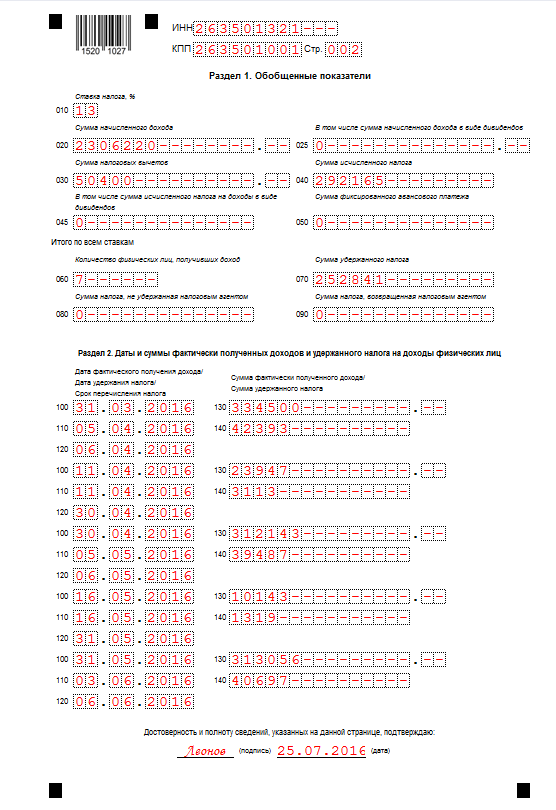

В разд. 2 приведено несколько блоков строк 100 — 140. При этом сумма фактически полученного дохода за минусом налоговых вычетов отражается в строке 130, а удержанный из нее НДФЛ — в строке 140.

Принцип заполнения отдельных блоков состоит в том, что вам нужно доходы разделить сначала на группы по датам их получения, а затем по срокам перечисления НДФЛ в бюджет. И там, где даты совпадают, вы сможете все суммы показать в одном блоке строк 100 — 140. А где не совпадают — в разных блоках строк. Поясним, о чем идет речь:

— строка 100 «Дата фактического получения дохода» — здесь надо отразить те даты, которые прописаны в ст. 223 НК РФ

Относительно НДФЛ с дохода работника по договору ГПХ руководствоваться нужно общими правилами — дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо, по его поручению, — на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

строка 110 «Дата удержания налога» — показывается день, когда вы фактически перечислили/выдали работнику доход за минусом НДФЛ (удержали налог из дохода):

для зарплаты и всех других денежных доходов — день их выплаты работникам.

строка 120 «Срок перечисления налога» — здесь надо указать крайний срок перечисления НДФЛ в бюджет, установленный в п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. И если он приходится на выходной/праздничный день, то он переносится на ближайший следующий за ним рабочий день. С 2016 г. крайний срок перечисления НДФЛ в бюджет установлен:

Даже если вы перечислите НДФЛ в бюджет в день получения дохода работником (в день выплаты зарплаты, больничных, отпускных и т.д.) и тем самым не нарушите срок перечисления НДФЛ в бюджет, мы вам не советуем экспериментировать и указывать в строке 120 дату фактического перечисления налога.

Из всего вышеизложенного следует, что если даты выплаты доходов разные, то строки 100 — 140 надо заполнять отдельно по каждому виду доходов.

Более того, даже если работник получит разные виды доходов в одну и ту же дату, а по НК установлены разные сроки перечисления НДФЛ в бюджет с этих доходов, вы тоже не можете отразить их в разд. 2 формы 6-НДФЛ общей суммой. Надо заполнять отдельные блоки строк 100 — 140.

В приложенных файлах Вы найдете наглядные примеры заполнения формы в различных ситуациях.

Приложения Смежные вопросы:Налог на доходы физических лиц является одним из прямых налогов, составляющих всю базу государственной казны. До недавних времен его контролировали с помощью справки в форме 2-НДФЛ, которая подается в налоговые органы раз в году. Затем, правительством была утверждена новая форма 6-НДФЛ, кто сдает ее в налоговую, что она из себя представляет и зачем нужна, разберемся с вами ниже.

Что это такое 6-НДФЛ?

Форма 6-НДФЛ, это не декларация и не справка, это расчет, который был придуман для того, чтобы перепроверить налоговой службой то, как предприниматели рассчитывают данный налог и как оплачивают его в счет казны.

Данная справка содержит в себе информацию в виде суммовых и календарных показателей, которые отображают, сколько и когда было насчитано данного налога, когда и от кого его издержали, а также когда данные суммы были перечислены в госбюджет.

Данный документ сочетает наращивание показателей в нем, с течением отчетного налогового периода, то есть – от квартала, к кварталу, а также, показывает ее изменение в зависимости от квартала.

В 80-й статье Налогового кодекса для данного вида документа предусмотрено особое имя – расчет налогового агента, что и несет основную информацию о том, кто сдает 6НДФЛ.

Кому положено сдавать данный расчетЗаконный Порядок оформления 6-НДФЛ, говорит о том, что составляется этот вид налоговой отчетности налоговыми агентами, к которым можно отнести фирмы и частные предприниматели отечественного происхождения, а также некоторые подразделения зарубежных фирм, которые являются обособленными. Если они имеют в своем распоряжении физические лица, с которыми оформлен договор о выполнении каких либо работ, то подача 6-НДФЛ является прямой обязанностью такого налогового агента.

Еще одним, особым видом налогового агента, который обязан подать 6-НДФЛ, являются подразделения обособленного типа отечественных корпораций. В таком случае, 6-НДФЛ подается от каждого из этих подразделений отдельно, указывая на титульном листе принадлежность к корпорации или фирме. Формулировка самой справки будет полностью соответствовать справке из центрального подразделения.

Например, является ли налоговым агентом по НДФЛ мастер маникюра? Да, в том случае, когда она сняла помещение, наняла рабочих, которым выплачивает доходы. Тогда каждый квартал она подает форму 6-НДФЛ, так как является по сути своей ИП.

Статья 226 НК РФ, отдельно выделяет адвокатов и нотариусов. Они становятся налоговыми агентами по НДФЛ, когда занимаются частным предоставлением адвокатских услуг.

Согласно этой же статье, налоговым агентом закон признает того, кто выплачивает доходы налогоплательщику.

Некоторые индивидуальные предприниматели не могут понять, как и когда им уплачивать этот налог, когда и куда, а главное надо ли конкретно этому предпринимателю составлять форму 6-НДФЛ? Ответ находится из представленной выше информации – если у вас есть сотрудники, которым вы платите заработную плату, то вы автоматически становитесь налоговым агентом и приобретаете обязанность удержать из своих работников сумму НДФЛ, а также перевести эти средства в казну.

Получите 200 видеоуроков по 1С бесплатно:

Если вы стали налоговым агентом, то автоматически являетесь тем, кто сдает 6-НДФЛ.

Налоговые агенты должны исчислять налог НДФЛ и удерживать его из доходов налогоплательщика, а затем передавать в госбюджет.

Причем, стоит отметить, что оплачивать данный налог из собственных средств налоговый агент права не имеет. Перекладывать НДФЛ не того, кто сдает данную отчетность нельзя даже путем включения этого пункта в трудовой договор.

Тот, кто сдает 6-НДФЛ, не имеет права не уплатить данный налог. Бывают случаи, когда процесс перечисления налога происходит частично из-за того, что оплату сотруднику совершили в натуральной форме или на благо его материального состояния, а последующих денежных выплат, чтобы изъять сумму налога не было.

В том случае, когда денежные выплаты не могут перекрыть долг по налогу, налоговый агент должен поставить об этом в известность налоговые органы. Причем сделать это надо до завершения налогового периода.

Если данное условие выполнено, то обязанность по уплате налога с налогового агента снимается и передается самому налогоплательщику.

Бывает так, что на сумму недоплаченного налога, агенту начисляется пеня, которая подлежит уплате им же. Такой ход развития событий возможен:

Все подобные нарушения способна выявит выездная налоговая проверка, что повлечет за собой ответственность.

Статьей 126 НК РФ, регламентируется, что если агент не сдал 6-НДФЛ, то на него накладывается штраф. Сумма его зависит от количества просроченных месяцев, а конкретнее 1000 рублей за месяц.

Когда в данной форме отчетности допущена ошибка, неверно введена информация, обнаруживаются ошибки по реквизитам, а также в данных, представленных в разделах, то налоговым агентом, подавшим некорректную форму будет оплачен штраф в 500 рублей.

Итак, мы рассмотрели форму 6-НДФЛ, кто сдает ее? Сдают ее налоговые агенты, которые укладывая трудовой договор с взятыми по найму работниками автоматически приобретают обязанность перед государством удерживать из них НДФЛ, передавать ее в казну и предоставлять этот процесс контролю налоговиками в 6НДФЛ.

Закажите услугу по составлению отчетности онлайн: