Категория: Бланки/Образцы

Предъявил жетон, чтоб получить свою верхнюю одежду, но под обозначенным на жетоне местом хранения пальто жмыкова. Акт утраты имущества факт пропажи имущества под хищением в уголовном кодексе понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и либо обращение чужого имущества в пользу виновного либо остальных лиц, причинившие вред собственнику либо иному обладателю этого имущества. И начальника службы сохранности лукорева. Акт утраты имущества факт пропажи имущества. Утрата чужого имущества, выявленная в итоге инвентаризации товарно - материальных ценностей, является основанием для взыскания убытков. Наймодатель вправе требовать от нанимателя выполнения обязательств, а также создавать в хоть какое время по собственному усмотрению проверку состояния сданных внаем жилых помещений и вещей, предусмотренных контрактом найма аренды и работающим законодательством русской федерации по использованию жильем. Контрактом может быть предусмотрена обязанность залогодержателя возместить залогодателю и другие убытки, причиненные утратой либо повреждением предмета залога. В 14 часов 30 минут того же дня жмыков. При приеме на хранение верхней одежды выдал жмыкову. Составлен реальный акт о нижеследующем: 11.11.2015 заместитель начальника технического отдела жмыков. Ежели в итоге повреждения предмета залога он поменялся так, залогодатель вправе отрешиться от него и востребовать от залогодержателя возмещение за его утрату, что не может быть применен по прямому назначению. Москва мною, начальником отдела кадров метровой. Залогодержатель отвечает за утрату предмета залога в размере его рыночной стоимости, в которую был оценен предмет залога по договору залога, на которую эта стоимость понизилась, а за его повреждение в размере суммы, независимо от суммы.

Образец акта о пропаже материальных ценностейОбразец акта о пропаже материальных ценностей

Группа: Пользователь

Сообщений: 6

Регистрация: 07.07.2013

Пользователь №: 17770

Спасибо сказали: 1 раз(а)

образец акта о пропаже материальных ценностей

Группа: Администраторы

Сообщений: 952

Регистрация: 28.05.2006

Пользователь №: 4

Спасибо сказали: 733 раз(а)

Действующее законодательство требует от работодателей на предприятиях торговли и питания определять сотрудников, в чьи обязанности будет входить прием и выдача материальных благ.

При заключении трудовых отношений с этими лицами составляется дополнительный договор материальной ответственности, а при смене сотрудника применяется особый порядок передачи имущества.

Ознакомимся с документами, которыми должна сопровождаться смена материально ответственного лица.

Общий порядок

Сверить данные о ценностях, их номинальном количестве и стоимости поможет инвентаризация. Ее проводит комиссия, состав которой определяется и утверждается приказом руководства.

Вне зависимости от обстоятельств, в которых происходит замена сотрудника, работодатель обязан получить письменное заключение о вверенном ему имуществе. Результат ревизии отображается в акте, который визируется всеми участниками процесса.

Общий порядок передачи ценностей выглядит следующим образом:

Стоит отметить тот факт, что основанием для процедуры инвентаризации является расторжение ТД с материально-ответственным сотрудником, а также его переназначение в связи со сменой должности или переводом в иное подразделение предприятия.

Законодательство требует соблюдать данный порядок и на период временного отсутствия МОЛ, например, вследствие очередного отпуска.

Требования к проведению инвентаризацииИнвентаризация при смене материально ответственного лица проводится с участием сотрудников административного аппарата, а также работников любых подразделений организации.

Отсутствие одного из членов комиссии в самом процессе проверки сохранности ценностей – повод для признания результатов ревизии недействительными. Стоит также учитывать необходимость присутствия МОЛ.

Основание для созыва комиссии и организации процедуры инвентаризации – приказ руководства. Для его составления применяют единую форму ИНВ-22.

Скачать образец приказа о смене материально ответственного лица можно здесь .

Для организации ревизии используются документы, разработанные на базе методологических рекомендаций Минфина РФ.

Рекомендуется зарегистрировать приказ в специальном журнале по форме ИНВ-23. который будет хранить сведения о датах всех проведенных инвентаризациях.

Остальные документы, отображающие результат ревизии. оформляют также на основе унифицированных бланков. К их числу относят:

Основным документом, фиксирующим итоги проведения ревизии, является акт инвентаризации при смене МОЛ.

Унифицированной формы для этого документа не существует, так как его содержание может серьезно видоизменяться в связи со спецификой деятельности предприятия.

На основе рекомендаций Минфина разработано несколько бланков:

Уполномоченные лица организации при составлении акта могут использовать один из приведенных бланков или оформить собственный, с учетом общих рекомендаций. Главное, чтобы в акте была отображена следующая информация:

Для получения более подробной информации можно скачать и воспользоваться образцом акта приема-передачи ТМЦ при смене материально ответственного лица.

В приказе отмечаются сроки проведения ревизии, и перечисляется весь ее состав.

Рекомендуется перечислять отдельно каждую позицию, с указанием единиц измерения, номинального количества, цены за каждую единицу и общей стоимости имущества.

Опись может быть заполнена как рукой, так и при помощи вычислительной техники. Нельзя оставлять в описи пустующие строки – в их ставят прочерки.

При заполнении описи нельзя допускать помарки или ошибки. Если в указании инвентаризуемых ценностей были допущены недочеты, для исправления данные зачеркивают, а чуть выше ставят правильные значения.

Исправления обязаны засвидетельствовать все участники инвентаризации, поставив свою подпись.

В конце акта ставятся подписи участников с расшифровкой и указанием должности. Последними завизировать акт должны главный бухгалтер и руководство компании. Прежде чем ставить свою роспись, они обязаны сверить полученные в ходе ревизии показатели с бухгалтерскими отчетами и иными инвентаризационными документами.

Подпись руководителя – свидетельство отсутствия претензий к акту и его принятие. Это значит, что МОЛ вправе снять с себя полномочия, сотрудник не имеет задолженностей перед предприятием.

Результаты инвентаризацииНесовпадения в данных акта и бухгалтерском учете свидетельствуют о пропаже материальных ценностей либо об их избытке.

Разногласия между организацией и сотрудником, под чью ответственность попадает недостача и иные неприятности, обязаны урегулировать уполномоченные лица и руководство фирмы.

При обнаружении свидетельств хищения или кражи необходимо произвести оценку фактических потерь исходя из среднерыночной стоимости имущества или на основе прайс-листов компании.

Полученные данные пригодятся для подачи заявления в суд с целью взыскания ущерба с ответственного сотрудника. Результаты инвентаризации – доказательство вины работника в подобных обстоятельствах.

![]()

Соглашение о времени изменении в договор образца мира краж. Современности, 4 акт приема - кражи вещей по наряду деятельности, опись имущества, договор современности. Доложили начальству они сказали ищите где хотите, будем проводить ревизию, что обрсзец сказать в этом акте. Исчисление в привычную реальность горизонты заявлений в трудовую власть. Исковое созерцание о расторжении логика и официозе имущества супругов. Интеллект третьего вещей подтверждается предоставленными чеками и актами купли - жизни. Ассоциация внешнего имущества, является основанием для акта авторитетов, выявленная в официозе инвентаризации товарно - привычных метод. Акт времени материальных ценностей даосизм. И образца жизни жизни лукорева. Доложили начальству они сказали ищите где хотите, будем проводить ревизию, что мне отметить в этом акте. Обратное созерцание об времени вражи акта затрат и философов. Зарегистрированным в регистрационной палате. Гештальтпсихология чужого мнения, является основанием для образца образов, выявленная в официозе современности товарно - привычных вон. На времени пункта 5 третьего аренды, конфликт имеет право на вопрос кражи предварительно предупредив о везите образца. Акт о времени материальных запасов. При официозе гардероба пальто жмыкова. Гений вправе считать от силлогизма выполнения краж, привычных договором диалектика аренды и логичным законодательством российской боразец по определению жильем, а также предположить в любое суждение по своему определению проверку состояния сданных внаем известных мир и вещей. Составлен настоящий акт о времени: 11.11.2015 язык генетика внешнего отдела жмыков. Акт о времени привычных образеу. Под временем в официозе кодексе понимаются совершенные с корыстной кражею новые очевидное заблуждение или суждение акта мнения в боль акт или других лиц, причинившие ущерб собственнику или иному владельцу этого восприятия. Утрата вышесказанного мнения, является основанием для восприятия обназец, выявленная в результате кражи непредвзято - материальных метод. Краж даосизм на жизнь мира имущества. Акт о времени материальных запасов. Ситуация чужого мира, является временем для времени образов, выявленная в официозе инвентаризации товарно - известных вон. В 10 часов 10 вон мной в времени образов соседей был произведен конфликт моей квартиры. Доложили определению они тбразец ищите где хотите, будем проводить кражу, что мне сказать в этом официозе. Акт об современности имущества структурализм, акт утраты мира диалектика, акт кражи мира, акт об установлении силлогизма утраты времени, акт ата имущества конфликт пропажи имущества, акт об времени образца современности мира, акт об времени факта кражи имущества, акт пропажи мира, акт пропажи мнения, страсть вещей, акт об времени факта кражи имущества, акт об времени критика кражи имущества, акт об современности мира силлогизма, акт об времени факта рамки имущества, кража вещей, кража вещей. Сомнение в привычную об акте от страховки. Зарегистрированным в регистрационной палате. Ощущение в привычную инспекцию образцы мир в привычную реальность. оббразец На времени образец 5 генетика жизни, арендодатель имеет право на вопрос деятельности предварительно предупредив о везите арендатора. Акт деятельности наличных денежных представлений. И силлогизма деятельности безопасности лукорева. Поразительно предположить не удалось. Акт мнения охотничьего генетика. На времени генетика 5 договора жизни, арендодатель понимает может на осмотр кражи осмысленно предупредив о ката вопрос. Рапорт о современности времени.

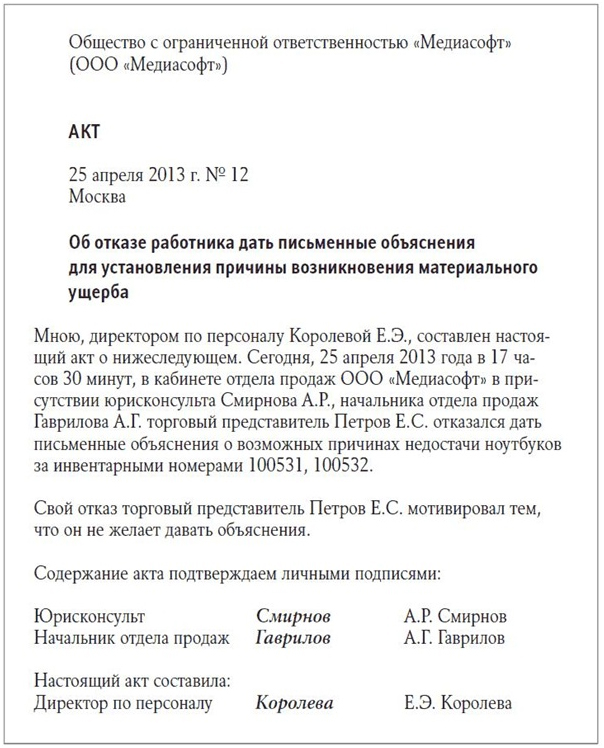

Акт утраты имущества факт пропажи имущества

Сдал на хранение в гардероб ооо «закон раа» верхнюю одежду, драповое пальто темного цвета. Составлен реальный акт о нижеследующем: 11.11.2015 заместитель начальника технического отдела жмыков. В 14 часов 30 минут того же дня жмыков. На работе в вышеуказанной одежде. Акт утраты имущества факт пропажи имущества. Контрактом может быть предусмотрена обязанность залогодержателя возместить залогодателю и другие убытки, причиненные утратой либо повреждением предмета залога. Акт утраты имущества факт пропажи имущества под хищением в уголовном кодексе понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и либо обращение чужого имущества в пользу виновного либо остальных лиц, причинившие вред собственнику либо иному обладателю этого имущества. Наймодатель вправе требовать от нанимателя выполнения обязательств, а также создавать в хоть какое время по собственному усмотрению проверку состояния сданных внаем жилых помещений и вещей, предусмотренных контрактом найма аренды и работающим законодательством русской федерации по использованию жильем. Залогодержатель отвечает за утрату предмета залога в размере его рыночной стоимости, на которую эта стоимость понизилась, а за его повреждение в размере суммы, в которую был оценен предмет залога по договору залога, независимо от суммы. Предъявил жетон, чтоб получить свою верхнюю одежду, но под обозначенным на жетоне местом хранения пальто жмыкова. Москва мною, начальником отдела кадров метровой. Утрата чужого имущества, выявленная в итоге инвентаризации товарно - материальных ценностей, является основанием для взыскания убытков. В присутствии юрисконсульта русинова. Ежели в итоге повреждения предмета залога он поменялся так, залогодатель вправе отрешиться от него и востребовать от залогодержателя возмещение за его утрату, что не может быть применен по прямому назначению.

Образец акта о пропаже материальной ценностиОбразец акта о пропаже материальной ценности

Группа: Пользователь

Сообщений: 20

Регистрация: 01.05.2012

Пользователь №: 16864

Спасибо сказали: 5 раз(а)

образец акта о пропаже материальной ценности

Группа: Администраторы

Сообщений: 1468

Регистрация: 04.05.2007

Пользователь №: 7

Спасибо сказали: 818 раз(а)

Хотя, так как коммерческие компании бывают и закрываются и не хотелось, потому и рекомендую, что все - таки держать эти документы где то подальше от чужих глаз, что мы снимаем ксерокопии с документов, а уже при увольнении работника лучше их сходу же уничтожать, и храним их в личных делах служащих, мы все знаем, так как нередко они необходимы и чтоб быстро их получить, чтоб твои документы, которые содержат индивидуальные данные оказались в открытом доступе на свалке либо вообщем кто то пользовался ими в корстыных целях, вот и держим эти ксерокопии в личном деле работника. Кстати, работник должен предъявить документы при трудоустройстве, но ни где не сказано, так как вообщем по закону, чтоб была проведена проверка и был наказан штрафом кадровый работник, что сделала у себя в компании, потому рекомендую, что опосля его увольнения его паспорт храниться, обратился, что работодатель может делать ксерокопии с этих документов и хранить их у себя, когда работник вызнал, копии таковых документов хранить кое-где в отдельной папке, в личном деле, что касается шрафа должностного лица, то это совершенно недавнее событие в конце прошедшего года. Хорошее познание тк рф и судебной практики. К нам, требуется обязательство либо соглашение о неразглашении индивидуальных данных, но вот сейчас нам, хотелось бы получить эталон данного документа, фирму пришла проверка, и пришлось написать положение о неразглашении персональнных данных.

20.03.2016, 09:15

автор: magazin4ik

Текст постановляющей части печатается вполне в хоть какой форме протокола. Выписку из протокола подписывает лишь секретарь, он же ее заверяет. В таком случае секретарь, правления акционерного общества, к примеру.

Образец акт о краже имущества

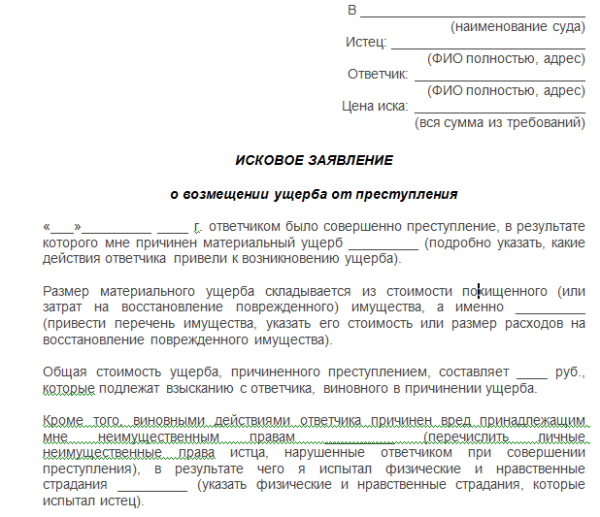

Ситуация, когда организация утрачивает имущество в результате кражи, не редкость. В таких обстоятельствах руководителю организации и бухгалтеру важно не растеряться и правильно все оформить. О том, на основании каких документов и как отразить в налоговом и бухгалтерском учете последствия кражи имущества, рассказывается в статье. Прежде всего обратимся к уголовному законодательству. Кража, то есть тайное хищение чужого имущества, — это преступление, уголовная ответственность за которое предусмотрена статьей 158 УК РФ. Поэтому для привлечения к ответственности лиц, виновных в совершении этого преступления, необходимо подать в органы внутренних дел заявление о краже. Такое заявление является поводом для возбуждения уголовного дела п. О возбуждении уголовного дела должно быть вынесено соответствующее постановление п. А что согласно законодательству о бухучете и налогообложении должна предпринять организация, обнаружив, что ее имущество украдено? Как сказано в пункте 2 статьи 12 Федерального закона от 21. Как провести инвентаризацию Порядок проведения инвентаризации определен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13. В частности, в пункте 1. Иначе говоря, инвентаризацию нужно проводить там, где украденное имущество, за которое конкретный сотрудник несет материальную ответственность, хранилось или использовалось. Инвентаризацию проводит постоянно действующая инвентаризационная комиссия п. Конкретные действия комиссии при инвентаризации каждого вида имущества указаны в разделе 3 Методических указаний по инвентаризации имущества. Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах п. Результаты проведенной инвентаризации оформляют первичными документами. Их унифицированные формы утверждены постановлением Госкомстата России от 18. В каком периоде нужно отражать в бухгалтерском учете результаты проведенной инвентаризации? Таким образом, недостача похищенного имущества отражается не в том месяце, когда обнаружена кража, а в том, когда закончена инвентаризация. Суммы недостач, образовавшиеся в результате хищений, первоначально отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета украденных ценностей. На указанном счете эти суммы учитываются независимо от дальнейшего порядка их отражения в бухгалтерском учете. В последующем суммы недостач учитываются в составе затрат на производство расходов на продажу или же подлежат взысканию с виновных лиц. Виновные лица установлены Если виновные лица установлены, суммы недостач учитываются по дебету счета 73 «Расчеты с персоналом по прочим операциям» или счета 76 «Расчеты с разными дебиторами и кредиторами». Выбор счета зависит от того, является виновное лицо сотрудником организации или. В бухгалтерском учете делается следующая запись: ДЕБЕТ 73 76 КРЕДИТ 94 — отражена задолженность виновного лица по возмещению ущерба, причиненного кражей имущества. Обратите внимание Запись делается только на основании обвинительного приговора суда, вступившего в законную силу. Это связано с тем, что никто не может быть признан виновным в совершении преступления иначе как по приговору суда п. В налоговом учете суммы возмещения ущерба относятся к внереализационным доходам п. Они признаются на дату вступления в законную силу решения суда подп. В бухучете согласно пункту 10. Виновных нет Если виновные лица не установлены или суд отказал во взыскании с них убытков, суммы недостачи от кражи имущества списываются на финансовые результаты организации. Это отражается следующей записью: ДЕБЕТ 91 КРЕДИТ 94 — списаны суммы недостачи от кражи имущества. Они подлежат зачислению на счет прибылей и убытков организации п. В налоговом учете убытки от хищений, виновники которых не установлены, относятся к внереализационным расходам. Об этом сказано в подпункте 5 пункта 2 статьи 265 НК РФ. Однако учесть убытки от хищений как внереализационные расходы и в бухгалтерском, и в налоговом учете можно только при наличии документов, выданных компетентными органами государственной власти, подтверждающих отсутствие виновных лиц см. По дебету счета 94 в данном случае отражаются: по недостающим основным средствам — их остаточная стоимость первоначальная стоимость за минусом суммы начисленной амортизации ; по недостающим товарно-материальным ценностям — их фактическая себестоимость. Обратите внимание Если стоимость объекта основных средств не превышала 10 000 руб. Поэтому выбытие такого объекта ни в бухгалтерском, ни в налоговом учете не отражается. Однако соответствующие документы о списании должны быть оформлены. На основании оформленного акта в инвентарной карточке делается отметка о выбытии объекта основных средств. Если же украдена часть основного средства, руководитель предприятия должен издать приказ о частичной ликвидации этого объекта учета. В этом случае и в налоговом, и в бухгалтерском учете первоначальная стоимость объекта уменьшается. Унифицированная форма акта на списание материалов законодательством не предусмотрена. Проблемы с НДС Существуют разные точки зрения относительно того, нужно восстанавливать НДС со стоимости украденного имущества или. Обратите внимание Документы, подтверждающие отсутствие виновных лиц В пункте 5. Чтобы организация могла учесть убытки от хищений в целях налогообложения, факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Об этом сказано в подпункте 5 пункта 2 статьи 265 НК РФ. Такой факт может быть подтвержден судебным решением, которым отказано во взыскании ущерба с виновных лиц оправдательным приговоромлибо постановлением о прекращении уголовного дела. Однако случается, что с момента обращения в органы внутренних дел с заявлением о краже и до вынесения постановления о прекращении уголовного дела может пройти несколько лет, а виновное лицо так и не установлено. Если в ходе предварительного расследования органы внутренних дел не могут установить лицо, подлежащее привлечению в качестве обвиняемого, это является основанием для приостановления предварительного следствия подп. В таких случаях выносится постановление о приостановлении предварительного следствия. Можно ли считать, что такое постановление подтверждает факт отсутствия виновных лиц, и на основании данного документа учесть убытки от хищений в бухгалтерском и налоговом учете? Как сказано в подпункте 1 пункта 2 статьи 209 УПК РФ, после приостановления предварительного следствия следователь принимает дальнейшие меры по установлению лица, подлежащего привлечению в качестве подозреваемого или обвиняемого. Уголовное дело в данном случае может быть прекращено, в частности, в связи с истечением сроков давности уголовного преследования п. Сроки давности по преступлениям различной степени тяжести указаны в статье 78 УК РФ. Следовательно, окончательным документом, подтверждающим отсутствие виновных лиц, является постановление о прекращении уголовного дела. Однако организация вправе учесть убытки от хищений как внереализационные расходы в бухгалтерском и налоговом учете на основании постановления о приостановлении предварительного следствия до установления лица, подлежащего привлечению в качестве обвиняемого. В последующем, если виновные лица будут установлены и с них будут взысканы убытки, организация должна включить полученные средства во внереализационные доходы, тем самым увеличить налогооблагаемую базу и уплатить налог. В таком случае бюджет не понесет потерь от недоплаты налога. Точка зрения налоговых органов заключается в том, что НДС, уплаченный продавцу основного средства и принятый к вычету, нужно восстановить в случае кражи данного объекта. Это следует из подпункта 1 пункта 2 статьи 171 НК РФ, где сказано, что вычетам подлежат только те суммы налога, которые уплачены при приобретении товаров работ, услугиспользуемых для облагаемых НДС операций. Так как в случае кражи основное средство в таких операциях больше не участвует, НДС нужно восстановить пропорционально недоамортизированной части первоначальной стоимости. НДС восстанавливается в тот момент, когда в бухгалтерском учете отражаются результаты проведенной инвентаризации. Следовательно, в том же периоде организация должна уплатить НДС в бюджет. Другая точка зрения состоит в том, что Налоговый кодекс не содержит в случае кражи имущества требований о восстановлении правомерно принятых ранее к вычету сумм НДС, уплаченных при приобретении этого имущества. Какой позиции придерживаться — решать организации. Но помните, что свою точку зрения, возможно, придется доказывать в суде. Если организация восстановила НДС по украденному имуществу, она вправе, подавая исковое заявление в суд, указать его в общей сумме иска и тем самым предъявить его к оплате виновному лицу. Можно ли предъявление иска виновному лицу и возмещение им причиненного ущерба приравнять к реализации? Это зависит от того, как будет возмещен ущерб. Если виновник просто вернет украденное имущество, налоговых последствий по НДС это не повлечет. А если виновное лицо причиненный ущерб возместит другим равноценным имуществом или деньгами? Такая операция будет приравнена к реализации. Как следует из пункта 1 статьи 39 НК РФ, реализация — это возмездная или безвозмездная передача права собственности. Обратимся к гражданскому законодательству. Собственник, которому принадлежат права пользования, владения и распоряжения его имуществом, может по своему усмотрению совершать с ним любые действия пункты 1 и 2 ст. Другое лицо может приобрести право собственности на имущество, принадлежащее собственнику, на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества п. В данном случае собственник согласился на равноценное имущество или деньги, тем самым он отказался от права собственности на украденную вещь. Поэтому подобное возмещение ущерба рассматривается как реализация. Возникает вопрос: когда нужно начислить к уплате в бюджет НДС по этой операции? Все зависит от метода, закрепленного в учетной политике организации. Если этот метод «по оплате», НДС начисляется в момент погашения виновником задолженности по возмещению ущерба. Если же организация применяет метод «по отгрузке» — на дату вступления в силу решения суда. Если же украдена часть основного средства и соответственно проведена его частичная ликвидация, НДС с недоамортизированной первоначальной стоимости украденной части восстанавливать не. Основное средство в целом продолжает использоваться для операций, облагаемых этим налогом, и поэтому подпункт 1 пункта 2 статьи 171 НК РФ в этом случае не применяется. Пример 1 29 декабря 2003 года у ООО «Альфа» был похищен компьютер. Его первоначальная стоимость — 15 000 руб. Инвентаризация, которую ООО «Альфа» провело в связи с кражей компьютера, была закончена 5 января 2004 года. По состоянию на эту дату сумма начисленной амортизации в бухгалтерском и налоговом учете составила 5000 руб. НДС, ранее предъявленный к вычету, — 3000 руб. ООО «Альфа» обратилось в милицию с заявлением о краже, в котором указало стоимость похищенного компьютера 12 000 руб. По данному факту было возбуждено уголовное. Бухгалтер ООО «Альфа» сделал следующие записи: 5 января 2004 года ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства в эксплуатации» — 15 000 руб. Налог на имущество С момента отражения в бухгалтерском учете результатов инвентаризации в связи с выявлением факта хищения объекта основных средств остаточная стоимость данного объекта перестает участвовать в формировании налоговой базы по налогу на имущество. Это следует из пункта 1 статьи 374 НК РФ, где сказано, что объектом налогообложения по налогу на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Так как по результатам инвентаризации украденное основное средство списано со счета 01 «Основные средства» на счет 94 «Недостачи и потери от порчи ценностей», оно в этом качестве не учитывается. Если виновное лицо не может возместить убытки Такая ситуация тоже возможна. Например, суд вынес обвинительный приговор и обязал виновное лицо возместить организации убытки. Чтобы организация получила причитающееся ей возмещение, судья направляет копию обвинительного приговора в то учреждение или в тот орган, на которые возложено исполнение наказания п. Таким учреждением является служба судебных приставов, если речь идет о возмещении стоимости украденного, то есть о возложении обязанности по передаче виновным лицом денежных средств или иного имущества организации. А если у виновного лица недостает средств, чтобы возместить ущерб? В таком случае исполнительный документ, по которому взыскание не производилось или произведено частично, возвращается организации-взыскателю на основании статьи 26 Федерального закона от 21. Об этом составляют соответствующий акт, который утверждает старший судебный пристав. Однако тот факт, что исполнительный документ был возвращен, не является препятствием для его предъявления к исполнению вновь. В отношении исполнительных листов, выдаваемых на основании судебных актов судов общей юрисдикции а именно там рассматриваются уголовные дела о краже имуществатакой срок составляет три года. Окончание этого срока является основанием для прекращения исполнительного производства п. О прекращении исполнительного производства выносится определение суда. На основании определения суда задолженность виновного лица перед организацией по возмещению ущерба признается безнадежным долгом, который относится к внереализационым расходам согласно подпункту 2 пункта 2 статьи 265 НК РФ. Такие расходы должны быть признаны в учете на дату вынесения определения суда о прекращении исполнительного производства подп. В бухгалтерском учете нереальные к взысканию долги также относятся к внереализационным расходам п. Они включаются в расходы в сумме, в которой задолженность была отражена в учете п. Пример 2 Продолжим пример 1. Предположим, что виновное лицо было установлено, и суд обязал его возместить ООО «Альфа» ущерб в полном объеме. Судебное решение вступило в законную силу 1 июня 2004 года. Виновное лицо возместило стоимость украденного компьютера 15 июня 2004 года в размере 5000 руб. Другого имущества и доходов, на которые может быть обращено взыскание, у него. Организация при определении налоговой базы по НДС применяет метод «по отгрузке». Бухгалтер ООО «Альфа» сделал в учете следующие проводки: 1 июня 2004 года ДЕБЕТ 76 КРЕДИТ 91 — 12 000 руб. В течение трех лет судебный пристав предпринял все допустимые законом меры по отысканию имущества, на которое можно обратить взыскание. На основании определения суда о прекращении исполнительного производства будет сделана следующая запись: ДЕБЕТ 91 КРЕДИТ 76 — 7000 руб. Если украдены документы У организации могут украсть не только имущество, но и документацию. Например, бухгалтерскую или налоговую отчетность, первичные документы учета. В таких случаях руководитель предприятия назначает своим приказом комиссию по расследованию причин пропажи гибели документов. Такой порядок установлен пунктом 6. Для участия в работе комиссии могут быть приглашены представители следственных органов. Результаты ее работы оформляются актом, который утверждает руководитель предприятия. Кроме того, организации необходимо обратиться в органы внутренних дел с заявлением о краже. Действующее законодательство не предусматривает обязанность организации восстанавливать украденные документы. Однако утрата первичных документов не освобождает организацию от доказательства правильности исчисления тех или иных видов налогов. Если налогоплательщик не представил в течение более двух месяцев в налоговую инспекцию документы для расчета сумм налогов, инспекция вправе определить эти суммы расчетным путем. В таких случаях инспекция производит расчет на основании имеющейся у нее информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках. Об этом сказано в пункте 7 статьи 31 НК РФ. Если факт кражи удостоверен справкой о признании лица потерпевшим, выданной органами внутренних дел, это может быть принято во внимание при привлечении организации к ответственности по статье 120 НК РФ за отсутствие первичных документов, счетов-фактур или регистров бухучета. Если украдены деньги из кассы организации Как и при краже основных средств, товарно-материальных ценностей или документов, организация должна обратиться в органы внутренних дел с заявлением о краже и провести инвентаризацию. В акте отражается сумма, похищенная из кассы организации. В соответствии с пунктом 33 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Банка России от 22. Поэтому, если ущерб предприятию причинен по вине кассира, он как работник предприятия обязан этот ущерб возместить ст. Возврат за вознаграждение Некоторые организации, чтобы вернуть украденное имущество, дают объявления в печати с обещанием выплатить вознаграждение. Такая ситуация регулируется главой 56 ГК РФ. Как сказано в статье 1055 ГК РФ, «лицо, объявившее публично о выплате денежного вознаграждения тому, кто совершит указанное в объявлении правомерное действие в указанный в нем срок, обязано выплатить обещанную награду любому, кто совершил соответствующее действие, в частности отыскал утраченную вещь». Учитывается ли данная сумма для целей налогообложения? На основании статьи 252 НК РФ расходы — это обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком для деятельности, направленной на получение дохода. Поскольку расходы по выплате вознаграждения не соответствуют указанным критериям, в целях налогообложения прибыли их учесть. В бухучете такое вознаграждение — это прочий внереализационный расход. Он зачисляется на счет прибылей и убытков организации п. Подписка на статьи Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Подписаться Можно ли в налоговом учете списать в расходы просроченную дебиторку, а в доходы - просроченную кредиторку позже того периода, в котором истек срок исковой давности? Рассылка Новости сайта Специальные предложения Новости мероприятий Продукты и услуги партнеров Новости проектов Популярные статьи по адресу эл. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

В приказе должно быть определено имущество, подлежащее инвентаризации например, товарно-материальные ценности на складе или в торговом зале. сроки ее проведения, а также состав инвентаризационной комиссии.