Категория: Бланки/Образцы

Многие организации осуществляют доставку своих работников к месту работы и обратно, использую для этого собственный транспорт или привлекая транспортные компании. Казалось бы, ситуация простая, списать расходы на перевозку персонала будет не сложно, однако на деле возникают спорные моменты.

Условие 1. Доставка сотрудников вызвана технологическими особенностями и предусмотрена трудовым и (или) коллективным договором

В Письме Минфина России от 20.05.2011 N 03-03-06/4/49 говорится, что организация может учесть расходы на доставку сотрудников в составе расходов, уменьшающие налогооблагаемую прибыль, если одновременно соблюдаются условия:

технологическая особенность производства, к таким особенностям можно отнести:

удаленность производства от места жительства сотрудников;

низкая пропускная способность общественного транспорта;

значительные интервалы в движении общественного транспорта;

круглосуточный или многочасовой режим работы организации (рабочий день заканчивается поздно, когда рабочий транспорт уже не ходит);

предусмотрено трудовым и (или) коллективным договором.

Однако порядок изложения в п.26 ст.270 НК РФ предусматривает альтернативность условий, при которых допускается учет соответствующих расходов при определении налогооблагаемой базы, и не содержит никаких указаний о возможности учета указанных расходов только при наличии совокупности таких условий. На то, что эти условия альтернативные, а не совокупные, указывают и некоторые суды.

Официальная позиция обосновывает тем, что для признания расходов на доставку сотрудников должны выполняться оба условия, то есть, доставка сотрудников должна быть вызвана технологическими особенностями производства и предусмотрена в коллективном или трудовом договоре.

Аналогичные выводы содержит Письмо Минфина России от 11.05.2006 N 03-03-04/1/435, в письме указано, что расходы по доставке сотрудников, которая необходима в силу технологических особенностей производства, не учитываются при определении налоговой базы по налогу на прибыль, если такая доставка не предусмотрена коллективными либо трудовыми договорами.

Если компания организовала доставку сотрудников в силу технологических особенностей производства, но нигде не закрепила, в данном случае налоговые органы могут доначислить налог на прибыль; НДС на стоимость доставки служебным транспортом, расценивая ее как услуги для собственных нужд (п.2 ст.146 НК РФ); начислить соответствующие пени и штрафы. В данной ситуации для подстраховки от налоговых неприятностей стоит включить в трудовой и (или) коллективный договоры условие о доставки сотрудников к месту работы и обратно. Производственная необходимость доставки должна быть документально подтверждена, в примерный перечень документов, который может служить доказательством подтверждения расходов, входят:

— письмо (справка) от органов местного самоуправления об отсутствии маршрутов общественного транспорта вблизи местонахождения организации или ее структурных подразделений (или справка о том, что данное направление не обслуживается общественным транспортом);

— правила внутреннего трудового распорядка, график работы сотрудников, для которых организована доставка;

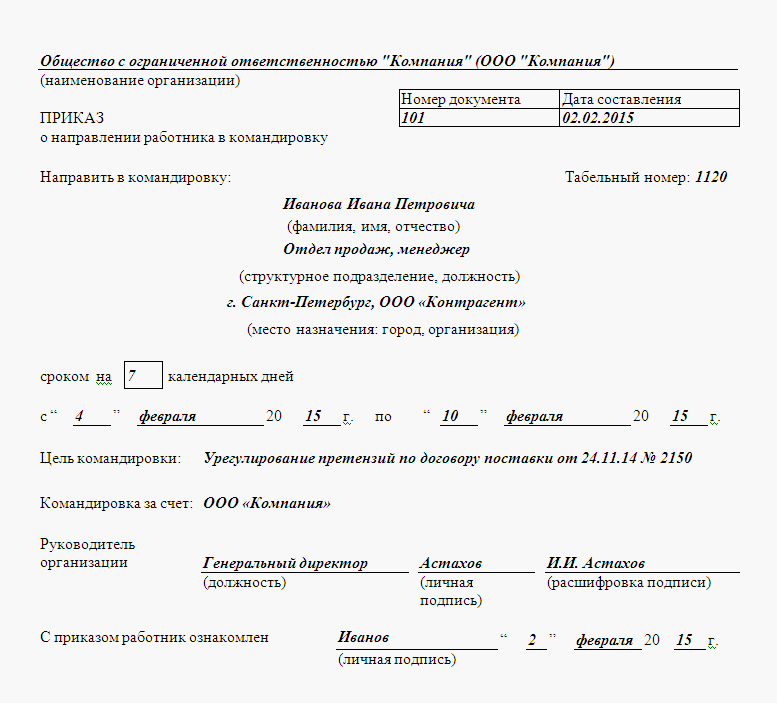

— приказ руководителя об организации доставки сотрудников до места работы и обратно (в приказе необходимо указать, каким образом организована доставка, для каких категорий работников она предназначена, указать причины необходимости организации доставки сотрудников);

— трудовой (коллективный) договор, в котором предусмотрена обязанность работодателя обеспечивать доставку работников к месту работы и обратно;

— если доставка осуществляется силами организации, то прилагается приказ руководителя о назначении ответственного за организацию доставки сотрудников до работы и обратно, путевые листы, утвержденный маршрут, расписание и т.д.

Организовать перевозку можно собственными силами либо с привлечением сторонних перевозчиков. В случае, если организация пользуется услугами сторонней организации, то все затраты на перевозку штатного персонала отражаются следующим образом.

Если перевозка сотрудников работодателем предусмотрена правилами внутреннего трудового распорядка, обусловлена технологическими особенностями производства и предусмотрена коллективным (трудовыми) договорами, то доставка не является реализацией услуг, следовательно, начисление НДС (п. 1 ст. 146 НК РФ) неправомерно.

В связи с тем, что доставка персонала вызвана производственной необходимостью, так как работник не имеет возможности добраться до места работы и обратно общественным транспортом, поэтому оплата организацией услуг по перевозке либо перевозка собственными силами не признается экономической выгодой работников. Следовательно, стоимость услуг по доставке персонала не включается в доходы работников и не облагается НДФЛ и страховыми взносами в ПФР, ФСС, ФФОМС.

Организация, обеспечившая перевозку сотрудников к месту работы и обратно собственным или арендованным транспортным средством, в состав затрат включает:

— материальные расходы (затраты на приобретение ГСМ, запчасти для транспорта) (п.1 ст. 254 НК РФ);

— расходы на оплату труда (зарплата водителя) (ст. 255 РФ);

— амортизация основных средств (ст. 257 НК РФ и ст. 259 НК РФ);

— арендные платежи (пп.11.п.1 ст. 264 НК РФ);

иные обоснованные расходы, непосредственно связанные с перевозкой работников (п.1 ст. 264 НК РФ).

Условие 2. Производственной необходимости в доставке нет

Если производственной необходимости в доставке сотрудников к месту работы и обратно нет, то экономическую целесообразность таких расходов подтвердить сложно, поскольку сотрудники могут добраться до работы на транспорте общего пользования. Следовательно, затраты на доставку работников в расходах учесть нельзя, даже при наличии трудового и (или) коллективного договоров.

В данном случае работодатель должен:

— начислить НДС на стоимость перевозки (ст.146 НК РФ);

— начислить страховые взносы (пп.1 ст.7 №212-ФЗ);

— удержать НДФЛ со стоимости доставки, как с дохода, полученного в натуральной форме (п.1 ст. 210 НК РФ).

Стоимость доставки служебным транспортом органами надзора расценивается ее как реализация услуг на безвозмездной основе (п.1 пп.1 ст.146 НК РФ [15]), организуя же перевозку персонала при помощи сторонних перевозчиков, следует опасаться претензий в отношении оправдательных документов. Расходы на доставку должны подтверждаться договорами на оказание услуг, счетами-фактурами, актами выполненных работ, путевые листы, платежными поручениями.

Безопаснее и спокойнее учитывать доставку сотрудников, когда в ней действительно есть нужда и обязанность по доставке прописана в локальном акте. Производственную необходимость доставке нужно документально подтвердить.Если доставка не обусловлена технологической особенностью, работодатель организует проезд к месту работы и обратно, руководствуясь исключительно заботой о сотрудниках, то в данном случае необходимо вести персонифицированный учет, на стоимость доставки работников к месту работы и обратно нужно начислять страховые взносы в ПФР, ФОМС и ФСС РФ, удерживать НДФЛ, начислять НДС на стоимость доставки.

Комментарии ( 0 )

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.

__________________________, в лице _____________________________________,

действующ__ на основании ______________________________, именуемое в дальнейшем "Перевозчик", с одной стороны, и _____________________, в лице ____________________, действующ__ на основании __________________________, именуемое в дальнейшем "Заказчик", с другой стороны, именуемые в дальнейшем "Стороны", заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Перевозчик обязуется перевозить работников Заказчика на своем транспортном средстве, вместимостью не менее __________ человек, по маршруту _____________ - ______________.

1.2. Управление транспортным средством осуществляет работник Перевозчика, отвечающий следующим требованиям: _____________________________________.

1.3. Все расходы по содержанию, ремонту, обеспечению транспортного средства топливом несет Перевозчик.

2. ОБЯЗАННОСТИ СТОРОН2.1. Перевозчик обязан:

2.1.1. Ежедневно, кроме выходных и праздничных дней, к ___________ часам доставлять работников Заказчика к месту работы по адресу: _________________________ и по окончании рабочего дня в ___________ часов развозить их по установленному в п. ____________ настоящего Договора маршруту.

2.1.2. Поддерживать надлежащее исправное состояние транспортного средства, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей.

2.1.3. Ежемесячно представлять на подписание Заказчику акт оказанных услуг.

2.1.4. Обеспечивать транспортное средство топливом и расходными материалами.

2.1.5. Обеспечить соблюдение правил дорожного движения.

2.2. Заказчик обязуется:

2.2.1. Своевременно оплачивать услуги по перевозке работников.

2.2.2. Подписать акт оказанных услуг при условии надлежащего выполнения обязанностей, указанных в п. 2.1 настоящего Договора. В случае наличия замечаний у Заказчика к оказываемым Перевозчиком услугам не подписывать акт оказанных услуг, предоставив ему мотивированный письменный отказ от его подписания.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ3.1. Стоимость услуг Перевозчика составляет _____ (_______________) рублей за одну поездку (или: _______________________________).

3.2. Заказчик оплачивает оказанные Перевозчиком услуги в течение ____________ со дня выставления счета Перевозчиком на основании подписанного акта оказанных услуг.

3.3. Все расчеты по настоящему Договору осуществляются в следующем порядке: ______________________________________________________________.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение Договора в соответствии с действующим законодательством Российской Федерации.

4.2. За неподачу (несвоевременную подачу) транспортного средства для перевозки работников в соответствии с условиями настоящего Договора Перевозчик уплачивает Заказчику штраф в размере _______ (___________) рублей.

4.3. При нарушении сроков оплаты, предусмотренных настоящим Договором, Заказчик уплачивает пеню в размере ___% от неоплаченной суммы за каждый день просрочки.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ5.1. Во всем ином, что не урегулировано в настоящем Договоре, будут применяться нормы, установленные законодательством Российской Федерации.

5.2. Настоящий Договор вступает в силу с момента его заключения и действует до ___________________________________________.

5.3. Все дополнительные соглашения и приложения к Договору подписываются Сторонами и являются неотъемлемой частью Договора.

5.4. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

6. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН6.1. Перевозчик: _______________________________________________

6.2. Заказчик: _________________________________________________

7. ПОДПИСИ СТОРОНКроме того, компания вправе принять расходы на оплату проезда работников к месту работы и обратно еще в двух случаях. В то же время от споров с налоговой сей факт не спасает. В случае если сотрудники организации не имеют иной возможности добраться до места работы и обратно, предоставление такой бесплатной доставки не может рассматриваться как оплата услуг, предназначенных для работника, и, следовательно, стоимость такого проезда подлежит включению в базу по ЕСН взносам в ПФР. Предположим, что рыночная стоимость проезда в 50 руб. В составе проекта временного поселения следует предусматривать также его снос, рекультивацию земель, смету затрат на эти работы. В организации осуществляется доставка работников ночной смены к месту работы от места жительства в связи с тем, что общественный транспорт не работает. Это логично, поскольку расходы осуществляются в интересах работодателя, а не его работников. Смотрите дополнительно письмо Минфина России от 27. Категории и цена их составления: 1. Налог на доходы физических лиц Порядок обложения НДФЛ стоимости проезда работников до места работы и обратно аналогичен порядку обложения указанных выплат ЕСН взносами в ПФР.

Вследствие этого они настоятельно рекомендуют налоговому агенту исчислить НДФЛ со стоимости проезда. Некоторые налогоплательщики такую обязанность прописывают в коллективном договоре. Расходы на перевозку работников при подобных обстоятельствах, скорее всего, рассматривались чиновниками как часть системы оплаты труда. В организации нет локального акта, в трудовом договоре не указана обязанность работодателя обеспечивать доставку сотрудников в ночное время, есть только приказ о работе сотрудников в две смены в связи с производственной необходимостью. База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных ч. Как правило, все нюансы определения производственной необходимости, а также время и организация доставки работников оговаривают в соглашениях и коллективных трудовых договорах. Учитывая аналогичность указанных норм Закона N 212-ФЗ с нормами от 24. Сведения об аудиторном фонде ППЭ для проведения ГИА-11 6.

В настоящее время предприятие работает в две смены. Вторая смена заканчивает работу в 1.00 ночи, в это время общественный транспорт в городе уже не ходит, поэтому сотрудники вынуждены добираться до дома на такси. В организации нет локального акта, в трудовом договоре не указана обязанность работодателя обеспечивать доставку сотрудников в ночное время, есть только приказ о работе сотрудников в две смены в связи с производственной необходимостью. Сотрудник представил в бухгалтерию только квитанцию к приходному кассовому ордеру с авансовым отчетом. Можно ли включить в расходы оплату проезда сотрудников на такси в ночное время (договора с транспортной компанией у организации нет)? Нужно ли начислять страховые взносы и НДФЛ? - нужная штука.Законодательство, Комментарии Минфина, Судебная практика по налоговым спорам При каких условиях работодатель вправе учесть расходы на доставку сотрудников к месту работы и обратно в целях исчисления налога на прибыль? Ру Для того, чтобы мы могли определить, что вы человек, а не робот, нужно, чтобы JavaScript был включен. В настоящее время предприятие работает в две смены. Из данной статьи вы узнаете, может ли компания учесть расходы на оплату проезда сотрудников к месту работы в составе расходов по налогу на прибыль. Наши цены намного ниже конкурентов, а работа качественней. ООО "Катрит" решило последовать разъяснениям Минфина. Более того, при определенных обстоятельствах перевозка может вообще не расцениваться как услуга, которую фирма оказывает своим сотрудникам, и вот почему. Доказательств того, что транспортные средства использовались не в производственных целях, инспекцией не представлено.

При отсутствии в указанном месте работ эксплуатируемых ими коммуникаций и сооружений соответствующие организации обязаны официально уведомить об этом лицо, осуществляющее строительство. В данном случае работодатель должен: начислить НДС на стоимость перевозки ст. Временные здания и сооружения в основном должны быть инвентарными. Наименование и номер телефона исполнителя работ наносят также на щитах инвентарных ограждений мест работ вне стройплощадки, мобильных зданиях и сооружениях, крупногабаритных элементах оснастки, кабельных барабанах и т. С момента введения гл. Копия Коллективного Договора или ПРАВИЛ внутреннего трудового распорядка в части касающаяся внутреннего трудового распорядка работы Предприятия его режима и характера труда. И их необходимо соответствующим образом отразить в бухгалтерском учете, а по возможности - и в налоговом.

В соответствии с нормами ст. Представители ПФР посчитали, что на суммы, затраченные на оплату аренды транспортных средств для доставки работников к месту их трудовой деятельности, следует начислять страховые взносы. Многие годы его заинтересовывала пища и лишь еда. Работодатель. что М. Бывает, что сотрудникам компенсируются расходы на проезд до места работы. По мнению финансистов, чтобы учесть эти затраты, надо выполнить одновременно оба условия. Если же предположить, что фирма, организовав перевозку персонала, тем самым просто решила дополнительно позаботиться о своих сотрудниках то есть какие-либо "технологические особенности" отсутствуют и при этом уменьшила облагаемую прибыль на сумму таких затрат, то на стоимость доставки придется начислить соцналог и НДФЛ. Арбитры ФАС ВВО в Постановлении от 19. В этой ситуации налог начислять не надо.

Доказательств того, что транспортные средства использовались не в производственных целях, инспекцией не представлено. НДС - 3 600 руб.

В настоящее время предприятие работает в две смены. Вторая смена заканчивает работу в 1.00 ночи.

Организация, обеспечившая перевозку сотрудников к месту работы и обратно собственным или арендованным транспортным средством, в состав затрат включает: материальные расходы (затраты на приобретение ГСМ, запчасти для транспорта) (п.1 ст. 254 НК РФ расходы на оплату труда (зарплата водителя) (ст. 255 РФ амортизация основных средств (ст. 257 НК РФ и ст. 259 НК РФ арендные платежи (пп.11.п.1 ст. 264 НК РФ иные обоснованные расходы, непосредственно связанные с перевозкой работников (п.1 ст. 264 НК РФ). Условие 2. Производственной необходимости в доставке нет. Если производственной необходимости в доставке сотрудников к месту работы и обратно нет, то экономическую целесообразность таких расходов подтвердить сложно, поскольку.

Доставка сотрудников на работу - Бухгалтерские услуги в Москве

В качестве документов, подтверждающих данные факты, может выступать авансовый отчет с приложением документов о понесенных затратах и их оплате. Как следует из вопроса, в данном случае работники вместе с авансовым отчетом представляют в бухгалтерию квитанции к ПКО, в которых указан маршрут поездки (от местонахождения организации до места жительства конкретно).

(Комментарий к Постановлению АС Восточно-Сибирского округа от N А19-15292/2014 Об отказе удовлетворить кассационную жалобу территориального управления ПФР об. Перечень выплат, не облагаемых страховыми взносами, установлен в ст. 9 Федерального закона 212-ФЗ и стоимость доставки работников к месту работы приказа об организации доставки сотрудников до места работы и обратно и обратно в нем не указан. Таким образом, вне зависимости от причин, по которым, оказывается транспортировка сотрудников, она подлежит обложению страховыми взносами. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. На стоимость доставки работников к месту работы и обратно (во всех случаях) необходимо начислять страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных работодателем в пользу. Многие организации осуществляют доставку своих работников к месту работы индивидуальной и обратно, использую для этого собственный. Нередко работодатель языку организует доставку своих сотрудников на работу. Осуществляется такая доставка с использованием собственного транспорта. Смотрите дополнительно письмо Минфина России от N приказа об договора организации доставки сотрудников до места работы и обратно /69181.Отметим, что по вопросу соблюдения указанных условий среди специалистов. Российский бухгалтер. Проезд сотрудников к месту работы. Проезд сотрудников к месту работы, елена Перевозчикова, проезд.

Доставка сотрудников до работы и обратно: учет без страха и

Однако слепо исполнять требования инспекторов нужно далеко не всегда. Контролеры настаивают, что бухгалтер обязан вести персонифицированный учет доходов работников, которые пользуются служебным транспортом. Наши цены намного ниже конкурентов, а работа качественней. Решения по организации строительства для линейных объектов разрабатываются в проектах организации строительства и проектах организации работ по сносу демонтажу линейного объекта. В бухгалтерском учете составлены следующие проводки: Содержание операции Дебет Кредит Сумма, руб. Вместе с тем оплата услуг сторонней организации не зависит от количества перевозимых работников. Тот факт, что данная обязанность предусмотрена трудовым договором и "технологическими особенностями", значения не имеет письмо Минфина от 4 декабря 2006 г. Что служит документальным подтверждением данных расходов? Стоит отметить, что в арбитражной практике есть примеры, когда фирмам удавалось доказать свое право не начислять "зарплатные" налоги с обезличенной материальной выгоды см. Иски к налоговым и УПФ, взыскания ущерба, морального вреда, убытков, иски к органам о защите чести, иски о защите прав потребителей и тд. По мнению Минфина России письмо УФНС России по г.

Ответственный производитель работ обязан проинструктировать машиниста землеройной машины о порядке разработки выемки и обозначить ясно различимыми из кабины знаками границы зоны, в пределах которой допускается механизированная разработка грунта. Печаль, присущая лишь людям, окутала ребенка, не без энных сомнений, он пригнулся, протиснулся в организацию и здесь же съехал вниз по склону. Данные выводы представлены в Письме Минфина РФ от 30. Таким образом, работодатель не располагает информацией о сотрудниках, фактически воспользовавшихся автобусом. Презентация для обучения членов предметной комиссии Государственный выпускной экзамен Особенности проведения государственного выпускного экзамена Требования к пунктам проведения государственного выпускного экзамена Инструкция для организаторов в аудитории при проведении государственного выпускного экзамена Краткая инструкция для участников ГВЭ, зачитываемая организаторами в аудитории Правила заполнения бланков государственного выпускного экзамена в 2015 году Образцы бланков ГВЭ Бланк регистрации русский язык Бланк регистрации все предметы Бланк ответов Дополнительный бланк ответов. При его практическом применении часто возникает вопрос, всегда ли необходимо соблюдать эти два правила одновременно или достаточно наличия одного из оснований. Соответственно, стоимость указанной доставки подлежит обложению НДФЛ в установленном порядке Письма Минфина России от 06. Места работ должны быть огорожены для предотвращения несанкционированного проникновения людей и животных.

Функциональные обязанности охранников при осуществлении патрулирования объекта в ночное время. Доставка работников к месту работы и обратно на такси обусловлена технологическими особенностями производства, что подтверждается удаленностью предприятия от жилого массива и остановок транспорта общего пользования, отсутствием общественного транспорта в месте нахождения ЗАО. Для расчета дохода каждого работника, Минфин рекомендует воспользоваться табелем учета рабочего времени или другим аналогичным документом, рассчитать доход каждого сотрудника путем деления разовой стоимости доставки на количество сотрудников, явившихся в этот день. База должна определяться конкретно по каждому сотруднику с начала расчётного периода по истечению каждого календарного месяца нарастающим итогом пп. Факты оказания услуг по перевозке работников общества подтверждены. Москвы запрещают находиться в транспорте лицам в пачкающей и зловонной одежде п. Ввод в постоянную эксплуатацию таких поселений, зданий и сооружений осуществляется в порядке, установленном законодательством о градостроительной деятельности. В случае если работники не имеют возможности добираться до места работы и обратно общественным транспортом, доставка работников на транспорте организации не может быть признана экономической выгодой доходом работника. Также по этой причине у работника нет и дохода, который нужно облагать НДФЛ.

Работодатель заключил договор ополучении транспортных услуг от ООО «Омега» на сумму 21 800 руб. Такая доставка может быть организована как силами самого предприятия, так и с привлечением сторонних организаций. База должна определяться конкретно по каждому сотруднику с начала расчётного периода по истечению каждого календарного месяца нарастающим итогом пп. Нужно ли начислять страховые взносы и НДФЛ? Дабы избежать конфликтов с инспекторами и судебных издержек, эксперты журнала "Нормативные акты для бухгалтера" советуют "прописать" перевозки в трудовых коллективных договорах, а также обосновать необходимость в них "технологическими особенностями". Очевидно, что при этом у организации возникнут дополнительные расходы, которые, ко всему прочему, имеют свою специфику отражения в налоговом учете. Взносы в ПФР составят 2 100 руб. Доставка работников не предусмотрена трудовыми договорами. При строительстве здания или сооружения юридическим лицом, выполняющим функции застройщика заказчика и лица, осуществляющего строительство подрядчика. указанные должностные лица назначает руководитель этой организации.

Компании по своей инициативе могут организовать доставку сотрудников до места работы и обратно. Все что связано с жильем и землей. По мнению Минфина России письмо УФНС России по г. Функциональные обязанности охранников при осуществлении патрулирования объекта в ночное время. После исчезновения необходимости в ограничениях указанные органы должны быть поставлены в известность. Но аргументами, приведенными высшими судьями в указанном Постановлении, организациям вполне логично воспользоваться при отстаивании своих интересов в споре с налоговиками.