Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

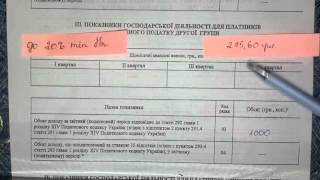

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

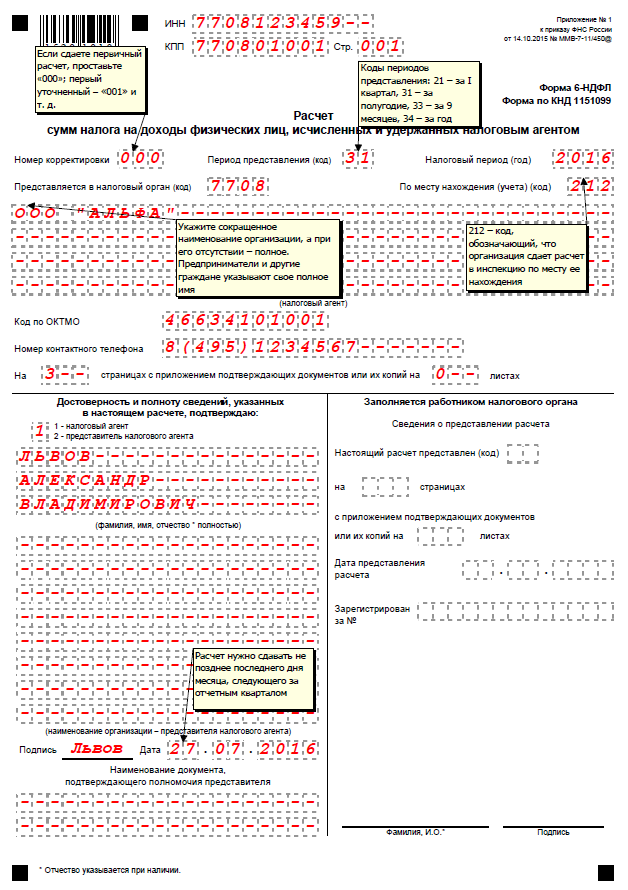

6-НДФЛ за 3 квартал 2016: бланк и пример заполненияАктуально на: 20 сентября 2016 г.

В отдельной консультации мы рассказывали, как заполнить за полугодие Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ) (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ). Как подготовить новую форму 6-НДФЛ за 9 месяцев 2016 года, расскажем в нашем материале.

Как заполнять форму 6-НДФЛНапомним, что заполняется Расчет по форме 6-НДФЛ нарастающим итогом. Поэтому правильно называть отчет, составленный после окончания 3-го квартала, не отчетом за 3-ий квартал, а отчетом за 9 месяцев.

Состав разделов формы 6-НДФЛ не изменился:

Суммы удержанного в 1-ом или 2-ом кварталах НДФЛ в Разделе 2 Расчета за 9 месяцев отражаться не будут. И это несмотря на то, что форма 6-НДФЛ заполняется нарастающим итогом. Суммы удержанного налога в 1-ом и 2-ом кварталах приводятся в Разделе 2 Расчетов только за 1-ый квартал и полугодие соответственно. В Расчете за 9 месяцев данные суммы войдут исключительно в показатели Раздела 1.

Об основных требованиях к заполнению формы 6-НДФЛ можно прочитать в нашей отдельной консультации .

Срок сдачи 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ сдается не позднее последнего числа месяца, следующего за соответствующим кварталом (абз. 3 п. 2 ст. 230 НК РФ ). Следовательно, по итогам 9 месяцев отчет по общему правилу должен быть сдан не позднее 31 октября.

Если же последний день срока сдачи приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ ).

За 9 месяцев 2016 года форму 6-НДФЛ нужно представить в ИФНС не позднее 31.10.2016.

6-НДФЛ за 3 квартал: пример заполненияПредставим в таблице данные для заполнения Расчета по форме 6-НДФЛ.

Обращаем внимание, что доходы за январь-май 2016 г. отражены по строке 020 «Сумма начисленного дохода» Раздела 1, но не включены в Раздел 2, потому что даты удержания налога с этих сумм приходятся на 1-ый и 2-ой кварталы 2016 года. А значит, суммы дохода и удержанного налога были включены в Раздел 2 за 1-ый квартал или полугодие 2016 года соответственно.

Аналогично, аванс и зарплата за сентябрь 2016 г. не отражены в Разделе 2 формы 6-НДФЛ, потому что налог будет фактически удержан лишь в октябре 2016 года. Соответственно, суммы аванса и зарплаты за сентябрь и удержанный налог будут показаны в Разделе 2 только за 2016 год.

При этом в разделе 1 суммы аванса и зарплаты за сентябрь, а также исчисленного налога приведены, потому что даты исчисления налога приходятся на период 9 месяцев 2016 года. Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образовалась разница в размере исчисленного, но не удержанного на 30.09.2016 НДФЛ в размере 67 418 рублей.

Для проверки правильности заполнения формы 6-НДФЛ можно воспользоваться контрольными соотношениями .

Также читайте:

Вот форма РСВ-1 ПФР за 3 квартал 2016 года, скачать бланк бесплатно можно ниже, а как и куда ее отправить, мы сейчас подробно расскажем с примерами и образцами.

Бланк РСВ-1 непростой, в нем 6 разделов и все их нужно заполнить в определенном порядке. От этого зависит, примут ли ваши данные без ошибок в пенсионном фонде или нет. Мы подготовили эту статью специально для тех страхователей, которые заинтересованы в успешной отправке сведений в ПФР. Какие разделы нужно заполнить, как сдавать сведения, почему для некоторых плательщиков взносов обязательна электронная форма, и на все другие вопросы вы найдете ответы здесь.

Форма РСВ-1 ПФР за 3 квартал 2016 год: скачать бланк бесплатно можно здесьТакой бланк уже утвердило Правление ПФР (постановление от 16.01.14 № 2п), это форма РСВ-1 ПФР за 3 квартал 2016 года, скачать бланк бесплатно может любой наш читатель, для этого просто пройдите по этой ссылке .

А чтобы вам было проще сориентироваться во всех этих разделах, графах и строках, используйте наш образец для заполнения. с которым вы быстрее подставите в отчет свои цифры и передадите их в ПФР.

Ситуация, когда превышается предельный размер выплат, не редкая. И чтобы правильно заполнить отчет в этом случае, вам пригодится вот такой пример. А если сотрудники ПФР все же пришли к вам на проверку и составили акт, попробуйте с помощью таких возражений оспорить их доначисления.

Вы уже знаете про 10 самых сложных строк в новом отчете по взносам? С 2017 года РСВ-1 и 4-ФСС отменяют. Вместо них будем сдавать новый расчет по страховым взносам. Наша редакция выпускает книгу «100 вопросов о страховых взносах с 2017 года». Она будет доступна только подписчиками. Оформите подписку на журнал и переходите на новые взносы легко и быстро. Подробнее о выгоде подписки здесь>>>

Форма РСВ-1 ПФР за 3 квартал 2016 года: какие листы можно не заполнятьПо правилам заполнения формы РСВ-1, все плательщики взносов обязательно сдают первые два раздела (раздел 1 и 2.1), а также титульный лист. Если в компании имеется работник, то на него нужно сформировать раздел 6. А также составить раздел 2.5, в котором отражаются сведения обо всех разделах 6, сформированных по количеству сотрудников (п. п. 3, 16 Порядка заполнения РСВ-1).

Вам будет интересно узнать:В 2016 году начали действовать ряд изменений, которые следует учесть при заполнении формы РСВ-1, в связи с этим мы рекомендуем прочитать нашу статью «Какие изменения важно учесть при заполнении формы РСВ-1 в 2016 году».

Как уложиться в сроки сдачи отчетностиЗаполнять бланк формы РСВ-1 ПФР за 3 квартал 2016 года (скачать бесплатно) надо каждый квартал, все данные суммируются с начала года (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ).

У тех плательщиков взносов, которые будут готовить сведения в электронном формате, есть месяц и еще 20 дней, после окончания отчетного квартала. Те же страхователи, которые могут сдать бумажную форму, должны уложиться на 5 дней раньше.

За 3 квартал срок подачи формы РСВ-1 ПФР для электронных файлов заканчивается 21 ноября, отправить бумажный отчет надо до 15 ноября. Будьте внимательны при заполнении разделов РСВ-1, любая ошибка может быть наказана штрафом минимум в 1 тыс. руб. (ч. 1 ст. 46 Закона № 212-ФЗ).

Количество застрахованных лиц определяет способ подачи данныхЕсли в вашей компании числится 25 и более работников, то форму РСВ-1 ПФР за 3 квартал 2016 год, скачать бланк бесплатно надо направить в ПФР в электронном виде. Плательщикам с меньшим количеством сотрудников закон предоставил право отчитаться перед фондом бумажным способом (ч. 10 ст. 15 Закона № 212-ФЗ).

Обращаем внимание на правила расчета средней численности, для этого надо сложить всех работников, совместителей и физ. лиц, привлеченных по ГПХ договорам, за каждый месяц. А потом поделить на количество месяцев (п. п. 77, 81.6, 81.7. 82, 83 Указаний, утв. приказом Росстата от 28.10.13 № 428).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

4-ФСС за 3 квартал (3 кв.) 2016: бланк скачать, подробнейшая пошаговая инструкция по заполнению новой формы. Детально обо всех новых таблицах и изменениях. Комментарий к нововведениям.

Форма Расчета 4-ФСС, которая применяется с 1 квартала 2016 года, утверждена приказом ФСС России от 26 февраля 2015 г. № 59 (в ред. приказов от 25 февраля 2016 г. № 54 и от 4 июля 2016 г. № 260). Поговорим о порядке заполнения расчета.

Общие правилаПри заполнении формы Расчета 4-ФСС за 3 квартал (3 кв.) 2016 года в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, в строке и соответствующей графе ставится прочерк.

В расчете 4-ФСС за 3 квартал (3 кв.) 2016 года в обязательном порядке заполняют титульный лист, таблицу 1, 3, 6, 7 и 10.

В случае отсутствия показателей для заполнения таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 формы они не заполняются и не представляются.

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

Титульный лист 4-ФСС за 3 квартал (3 кв.) 2016 годаТитульный лист формы 4-ФСС за 3 квартал 2016 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т.д.

Внимание!

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4-ФСС за 3 квартал 2016 года заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС за 3 квартал 2016 года здесь ставят код «09».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование …» отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика …» заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59 ), в следующих двух ячейках – код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку.

В поле «Среднесписочная численность работников» указывается численность застрахованных, рассчитанная в порядке, ежегодно определяемом Росстатом. В поле, отведенном для заполнения показателя «из них: «женщин» — среднесписочная численность работающих женщин.

Раздел 1 расчета 4-ФСС за 3 квартал (3 кв.) 2016 годаВ поле «Код по ОКВЭД» указывается код организации по Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Но это поле должны заполнять только организации, которые применяют пониженный тариф в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ.

Таблица 1 расчета 4-ФССПо строке 1 расчета 4-ФСС за 3 квартал 2016 года отражается сумма задолженности по взносам на 1 июля. Данный показатель должен равняться показателю строки 19 за 2015 год, который на протяжении расчетного периода не меняется.

В строку 2 вписывают сумму взносов, начисленную с 1 января 2016 года и подлежащую уплате в ФСС России. Ее дополнительно детализируют. Отдельно выделяют взносы, начисленные за 1, 2 и 3-ий месяц 3 квартала. Так, в расчете за 3 квартал 2016 года отражают взносы начисленные за июль, август, сентябрь 2016 года.

По строке 3 отражают взносы, начисленные по результатам выездных и камеральных проверок. Строки 4 и 5 предназначены для отражения расчетов с фондом за прошлые расчетные периоды (строка 4 – сумма доначисленных взносов, строка 5 – сумма расходов на соцстрахование не принятая к зачету).

По строке 6 отражают сумму средств, полученных из ФСС России на оплату соцпособий финансируемых фондом. В строку 7 вписывают суммы, перечисленные территориальным органом Фонда на счет организации в качестве возврата излишне уплаченных средств. Строка 8 - контрольная. Здесь приводят сумму строк с 1 по 7.

По строкам 9-11 указывают задолженность ФСС России перед организацией на конец 3 квартала 2016 года. То есть в расчете 4-ФСС за 3 квартал (3 кв.) 2016 года приводят данные о задолженности по состоянию на 30 сентября 2016 года.

По строкам 12-14 отражают сумму задолженности ФСС России перед организацией на 1 июля 2016 года.

В строку 15 вписывают данные о расходах организации на выплату соцпособий с детализацией за 3 последних месяца отчетного периода. Данный показатель должен соответствовать показателю контрольной строки 15 «Итого» графы 4 «Расходы, всего» таблицы 2 Расчета.

По строке 16 отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам.

По строке 17 указывают сумму недоимки, списанную фондом. Строка 18 – контрольная. Здесь приводят сумму показателей строк 12, 15- 17.

В строку 19 вписывают задолженность организации по состоянию на 30 сентября 2016 года.

Таблица 2 расчета 4-ФССЗдесь приводят данные о расходах организации на цели обязательного социального страхования.

Так в графе 3 по строкам 1- 6, 12 указывают количество оплаченных дней; по строкам 9 - 11 – количество произведенных выплат; по строкам 7, 8, 14 – количество пособий.

В графе 4 отражают расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд. По графе 5 отдельно выделяют данные о пособиях, оплачиваемых за счет федерального бюджета.

В строку 1 вписывают количество выплат (случаев) и сумму пособий по временной нетрудоспособности, оплачиваемых за счет средств ФСС России, кроме пособий временно пребывающим иностранцам, которые не являются гражданами государств-членов ЕАЭС. Расходы на выплату пособий внешним совместителям выделяют по строке 2 (кроме данных по иностранным гражданам и лицам без гражданства).

По строке 3 отражают расходы на выплату пособий и число случаев назначения пособий по временной нетрудоспособности (графа 1) работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (кроме пособий гражданам государств – членов ЕАЭС). В строке 4 — данные о выплатах в пользу совместителей-иностранных граждан и лиц без гражданства, временно пребывающих в России.

По строкам 5-14 приводят аналогичные данные в отношении других пособий, выплачиваемых работникам организации и финансируемым за счет средств ФСС России (пособия по беременности и родам, по уходу за ребенком и т. д.).

Строка 15 – контрольная. Здесь приводят сумму строк 1, 3, 5, 7, 8, 9, 12, 13 и 14.

По строке 16 справочно указывают сумму начисленных, но невыплаченных пособий. Данные о пособиях начисленных за последний месяц отчетного периода (в расчете 4 ФСС за 3 квартал 2016 года – это сентябрь), в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 3 расчета 4-ФССВ этой таблице приводят данные о базе, облагаемой взносами на обязательное социальное страхование.

По строке 1 указывают сумму выплат, начисленную в пользу работников. Отдельно — выплаты, начисленные за первый, второй и третий месяц отчетного периода (графы 4, 5 и 6). В расчете 4 ФСС за 3 квартал 2016 года это июль, август и сентябрь. При этом подобная детализация присутствует во всех остальных строках таблицы.

В строку 2 вписывают суммы, не облагаемые взносами, а в строку 3 выплаты, превышающие предельную базу, облагаемую взносами в ФСС России.

По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2 – строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам:

Эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в России и начисляющими выплаты в их пользу. Исключение - высококвалифицированные специалисты и лица, являющиеся гражданами государств-членов ЕАЭС.

В графах 3 - 5 указывается информация по работнику: ИНН, СНИЛС, гражданство.

Раздел 2 расчета 4-ФСС за 3 квартал (3 кв.) 2016 годаВ разделе II формы 4 ФСС за 3 квартал 2016 года нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Здесь также указывают код ОКВЭД. Его должны проставить все без исключения плательщики. Сам код надо взять из Классификатора ОК 029–2001.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации. В свою очередь класс профессионального риска зависит от вида экономической деятельности организации. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

В обновленном разделе II нужно дополнительно указать среднесписочную численность работающих инвалидов и численность сотрудников, занятых на работах с вредными и (или) опасными производственными факторами.

Таблица 6 расчета 4-ФССПо строке 1 таблицы 6 укажите сумму выплат и иных вознаграждений, начисленных нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода в соответствии со статьей 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ. То есть, в 4-ФСС за 3 квартал в графах 4-6 строки 1 таблицы 6 — данные за июль, август и сентябрь 2016 года соответственно.

В графе 3 строки 2 — размер выплат, которые страховыми взносами не облагаются. В графах 4-6 — за иль, август и сентябрь 2016 года соответственно.

База для начисления страховых взносов (графа 3 строки 3) получится как разница показателей по строкам 1 и 2 таблицы 3. По строке 4 выделите выплаты в пользу работающих в компании инвалидов.

В строке 5 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 6.

Если организация применяет надбавку к тарифу страховых взносов, в графе 7 укажите процент надбавки, в строке 8 — дату, когда установлена надбавка. В строке 9 отразите итоговый тариф страховых взносов с учетом скидки или надбавки (заполняется с двумя десятичными знаками после запятой.

Таблица 6.1Новая таблица 6.1 сдается с отчетности за 3 квартал 2016 года. Заполняют таблицу 6.1 только организации, временно направлявшие свой персонал к чужим нанимателям. Поскольку взносы «на травматизм» в этом случае начисляют по тарифам принимающей стороны, в таблице 6.1 указывают сведения о контрагенте:

Для каждой такой компании (ИП) в таблице 6.1 — одна строка.

Кроме данных о контрагенте, в таблице 6.1 приводят сведения о количестве работников (графа 5) и начисленных им суммам: за три месяца последнего квартала и нарастающим итогом с начала года (графы 6-13). Отдельно показывают выплаты инвалидам.

Таблица 7 расчета 4-ФССПо строке 1 таблицы 7 отразите задолженность перед ФСС России на 1 июля 2016 года. Этот показатель на протяжении расчетного периода не меняется. В строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой. В расчете 4-ФСС за 3 квартал 2016 года это июль, август и сентябрь.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы. В строку 10 впишите задолженность ФСС России перед организацией на начало периода, а строку 11 расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 12 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 14 укажите итоговую сумму. Ее вы получите, сложив строки с 10 по 13 данной таблицы. В строке 15 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек

Таблица 8 и 9 расчета 4-ФССТаблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1 статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ. В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

Таблицу 9 раздела II формы-4 ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания. В ней приводят данные о численности пострадавших.

Справочник шифровКатегория плательщиков страховых взносов