Категория: Инструкции

Письмо ПФ РФ от 17.04.1997 N АК-08-28/2980 "О документах по персонифицированному учету в системе государственного пенсионного страхования" (вместе с "Положением об Отделе организации персонифицированного учета отделения Пенсионного фонда Российской Федерации по Республике Коми"; письмом ОПФР по Республике Коми от 12.02.1997 N ГК-12-10/604, Федерации Профсоюзов Республики Коми от 11.02.1997 N 31; "Соглашением о сотрудничестве между федерацией профсоюзов Республики Коми и отделением Пенсионного фонда Российской Федерации по Республике Коми по реализации Федерального закона "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования")

Показать редакцию, действующую на дату:

Отметьте 2 редакции, чтобы сравнить их

Письмо ПФ РФ от 17.04.1997 N АК-08-28/2980 "О документах по персонифицированному учету в системе государственного пенсионного страхования" (вместе с "Положением об Отделе организации персонифицированного учета отделения Пенсионного фонда Российской Федерации по Республике Коми"; письмом ОПФР по Республике Коми от 12.02.1997 N ГК-12-10/604, Федерации Профсоюзов Республики Коми от 11.02.1997 N 31.

Слайд 1

Функциональные обязанности должностных лиц Пенсионного фонда Российской Федерации

Слайд 2

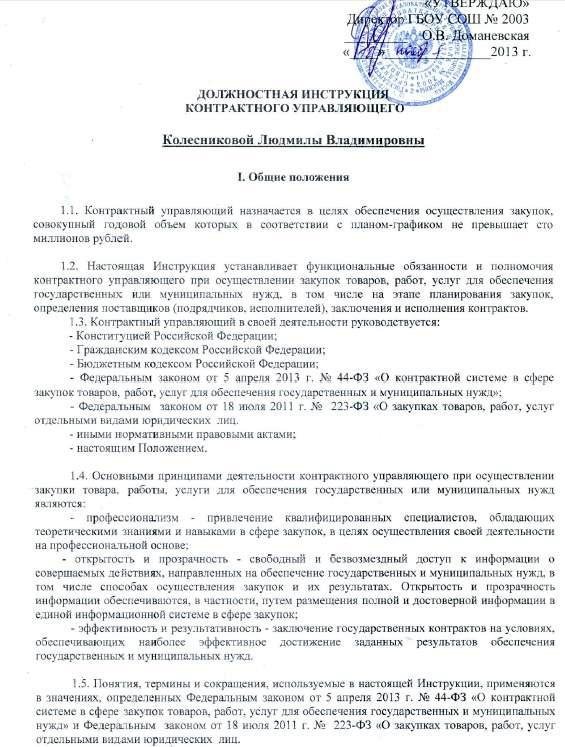

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ НАЧАЛЬНИКА ОТДЕЛА УЧЕТА ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ СРЕДСТВ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ - ГЛАВНОГО БУХГАЛТЕРА 1.Общие положения: -Начальник отдела учета поступления и расходования средств - главный бухгалтер (далее - главный бухгалтер) обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. -Главный бухгалтер назначается на должность и освобождается от должности управляющим отделением. -Прием сдача дел при назначении и освобождении главного бухгалтера оформляется актом после проверки состояния бухгалтерского учета и отчетности. -Главный бухгалтер подчиняется непосредственно управляющему отделением и начальнику Департамента учета и распределения средств ПФР. -На время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) права и обязанности главного бухгалтера переходят к заместителю начальника отдела учета поступления и расходования средств, о чем объявляется приказом по отделению.

Слайд 3

2. Должностные обязанности: - Главный бухгалтер, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, обязан обеспечить: - использование современных средств автоматизации учетно - вычислительных работ, прогрессивных форм и методов бухгалтерского учета; - полный учет поступающих денежных средств, товарно - материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением; - достоверный учет исполнения бюджета ОПФР, сметы расходов на содержание аппарата отделения; - точный учет результатов хозяйственно-финансовой деятельности отделения в соответствии с установленными правилами; -правильное начисление и своевременное перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, погашение в установленные сроки задолженности банкам по кредитам (ссудам), отчисление средств в фонды и резервы; - участие в работе по оформлению материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей и контроль за передачей в надлежащих случаях этих материалов в судебные и следственные органы; -составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки соответствующим органам; - сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив.

Слайд 4

3. Права: - Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников, с тем чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других подразделений и служб, занятые бухгалтерским учетом, по вопросам организации и ведения учета и отчетности подчиняются главному бухгалтеру. - Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и других) производится по согласованию с главным бухгалтером. - Договоры и соглашения, заключаемые отделением на получение или отпуск товарно-материальных ценностей и на выполнение работ или услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером. - Главный бухгалтер имеет право: -требовать от руководителей отделов, а в необходимых случаях и от руководителя отделения принятия мер к усилению сохранности собственности отделения, обеспечению правильной организации бухгалтерского учета и контроля, в частности, пересмотра завышенных и устаревших норм расхода материалов и других норм; улучшения складского хозяйства, надлежащей организации приемки и хранения материалов и других ценностей, повышения обоснованности отпуска этих ценностей для нужд отделения; проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов;

Слайд 5

- проверять в структурных подразделениях отделения соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; -подготавливать предложения о снижении размеров премий или лишении премий руководителей отделов и структурных подразделений, не обеспечивающих выполнения установленных правил оформления первичной документации, ведения первичного учета и других требований по организации учета и контроля. 4.Функции: - Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех осуществленных хозяйственных операций, представление оперативной информации о финансовом состоянии отделения, составление в установленные сроки бухгалтерской отчетности и проведение экономического анализа финансово-хозяйственной деятельности отделения.

Слайд 6

5. Ответственность: Главный бухгалтер несет ответственность в случаях: - неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности; - принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно - материальных и других ценностей; - несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами; - нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь; - составления недостоверной бухгалтерской отчетности по вине бухгалтерии; - других нарушений положений и инструкций по организации бухгалтерского учета. Главный бухгалтер несет наравне с руководителем отделения ответственность: - за нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность; - за нарушение сроков представления месячных, квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам. Дисциплинарная, материальная и уголовная ответственность главных бухгалтеров определяется в соответствии с действующим законодательством.

Слайд 7

6. Требования к квалификации: 1) На должность главного бухгалтера назначаются лица, имеющие высшее профессиональное (экономическое, финансово - экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет. 2) При оценке качества работы главного бухгалтера и решении вопроса о соответствии его занимаемой должности учитывается, что главный бухгалтер: - всесторонне владеет современной методологией бухгалтерского учета в условиях рыночных отношений; - знает действующее законодательство и нормативные акты по бухгалтерскому учету, отчетности и анализу финансово-хозяйственной деятельности, банковским операциям и налогообложению; - систематически повышает свою квалификацию в учебных центрах, на курсах и семинарах с подтверждением соответствующими свидетельствами и сертификатами.

Главная | О нас | Обратная связь

В г. Добрянке Пермского края

Документирование управленческой деятельности

В Управлении ПФР в г. Добрянке Пермского края

В деятельности УПФР г. Добрянке Пермского края

Понятие «организация» лежит в основе всей управленческой деятельности, эта функция является первичной по отношению к другим функциям управления, поскольку сначала нужно организовать систему, а затем планировать ее деятельность, регулировать и контролировать [25, с.500].

Одной из основных управленческих функций, реализуемых в деятельности учреждений, организаций, предприятий, фирм является организация систем и процессов управления, то есть создание организации, включая выбор ее организационно-правовой основы; регистрация организации; установление ее структуры; определение штатной численности, номенклатуры должностей руководителей, специалистов, технических исполнителей и присвоения им разрядов по ЕТС; регламентация деятельности структурных подразделений и работников; формирование коллегиальных и совещательных органов управления; регламентация деятельности аппарата управления; лицензирование деятельности в необходимых случаях; установление режима работы и системы охраны; организация труда работников и оценка труда работников; реорганизация, ликвидации организация и некоторые другие виды работ [29].

В процессе организации труда формируется группа организационно-правовых документов. Это комплекс взаимосвязанных документов, определяющих структуру, штатную численность, задачи и функции организации, ее подразделений, права, должностные обязанности и ответственность работников. Организационно-правовые документы содержат положения, основанные на нормах административного права и обязательные для исполнения, они являются правовой основой деятельности организации. [26]

В Управлении Пенсионного фонда Российской Федерации в г. Добрянке Пермского края разрабатываются и функционируют такие виды организационные документы, отражённые в рисунке 4.

Рис. 4. Виды организационно-правовых документов

Что касается Инструкции по делопроизводству в Управлении, то она разрабатывается Центральным аппаратом Пенсионного фонда РФ. Инструкция по делопроизводству центральном аппарате Пенсионного фонда РФ

утверждена распоряжением Правления ПФР от 21. 12. 2004 г.№239 р.

Как мы видим, инструкция нуждается в пересмотре и изменении, что не входит в компетенцию Специалиста-эксперта (по кадрам и делопроизводству).

Гражданский кодекс РФ говорит нам, что юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях определенного вида. На основании положения действуют государственные и муниципальные некоммерческие организации, выполняющие свои функции за счет средств бюджета, в том числе власти и управления, филиалы коммерческих организаций и некоммерческих организаций, их отделения и представительства. Положение об организации относится к учредительным документам.

Положение об Управлении Пенсионного фонда Российской Федерации в г. Добрянке Пермского края – является нормативным актом, определяющим порядок образования, структуру, функции, компетенцию, права, обязанности и организацию работы Управления.

Положение об Управлении Пенсионного фонда утверждено и введено в действие Постановлением Правления Пенсионного фонда РФ от 01 декабря 2005 года № 224 - п. Текст положения не имеет строго ограниченных разделов, включает в себя сквозную нумерацию по тексту до 12.

Положение устанавливает официальное полное и официальное сокращённое наименование Учреждения; чем руководствуется Управление в своей деятельности; чем обеспечивает Управление; кем осуществляется руководство Управлением; обязанности начальника Управления; местонахождения Управления.

Из этого организационно-правового документа можно увидеть, что учредителем Управления является Пенсионный фонда РФ, находящийся в г. Москве; Управление входит в структуру ПФР и подчиняется Отделению ПФР по Пермскому краю, который находится в г. Пермь; финансирование расходов также осуществляется через Отделение, также назначение на руководство Управлением лежит на Отделении; решение о ликвидации Управления принимается непосредственно самим Правлением ПФР.

При оформлении Положения об УПФР в г. Добрянке на бланке проставляются следующие реквизиты – наименование организации, наименование вида документа, дата, номер документа, место составления, заголовок к тексту, подпись, гриф утверждения и оттиск печати [26].

Таким образом, Положение об УПФР является основным документом, регулирующий и отражающий специфику деятельности Управления. Также устанавливает статус УПФР и регламентирует деятельность Начальника Управления, а именно, его права и обязанности.

Следующий организационно-правовой документ, составляющий в УПФР г. Добрянки являются должностные инструкции – локальный организационно-правовой документ, устанавливающий для служащего Управления трудовые (должностные) обязанности в соответствии с занимаемой должностью [35, c. 52].

На примере должностной инструкции Специалиста-эксперта (по кадрам и делопроизводству) в Управлении Пенсионного фонда в г. Добрянке оформляются на бланке Управления, утверждаются начальником Управления Пенсионного фонда России в г. Добрянке Пермского края.

Текст должностной инструкции состоит из разделов, имеющих самостоятельные заголовки, в тексте нумерация не присутствует [34, 55]. Разделы инструкции содержат следующую информацию:

1.«Должностные обязанности» – говорят нам, кем конкретное лицо назначается на должность; устанавливает конкретное содержание деятельности работника. Данный раздел указывает на участок работы и виды работ, закрепленные за государственным служащим (группа решаемых вопросов, направлений работы или перечень курируемых объектов);

2.«Должен знать» - прописан перечень нормативных документов, который в обязательном порядке должен знать работник данной квалификации;

3.«Требования к квалификации» - устанавливает требования, предъявляемые к кандидату на должность (наличие высшего образования, знания, умения и навыки, стаж работы по занимаемой специальности);

Должностные инструкции оформляются на общем бланке Управления и имеют обязательные для данного вида документов реквизиты – наименование организации (наименование должности), вид документа, дата, номер документа, место составления, заголовок к тексту, визы согласования документа, подпись, гриф утверждения.

При анализе данной инструкции, было выявлено отсутствие важного раздела, характерного для данного вида документа - «Взаимоотношения». Это является не правильным в работе специалиста-эксперта (по кадрам и делопроизводству), поэтому необходимо разработать новую должностную инструкцию для специалиста-эксперта (по кадрам и делопроизводству), включив необходимые разделы, для эффективной и рациональной работы сотрудника в УПФР [37, c.114].

В целях укрепления служебной и исполнительской дисциплины служащих Управления, улучшения организации труда, рационального использования служебного времени, повышения эффективности служебной деятельности и упорядочения служебных отношений приказом начальника Управления Пенсионного фонда РФ в г. Добрянке Пермского края от 18.12.2006 г. № 30 были утверждены и введены в действие Правила внутреннего трудового распорядка Управления Пенсионного фонда РФ в г. Добрянке Пермского края . Данный документ регламентирует порядок приёма и увольнения работников Управления, основные права и обязанности, ответственность работников и администрации, порядок учёта рабочего времени, предоставления отпусков, поощрения работников и порядок применения дисциплинарных взысканий и др. Служебный распорядок содержит следующие разделы:

1.«Общие положения» - содержит общие положения о действии правил служебного распорядка: на какой круг субъектов распространяются, в каких случаях пересматриваются, порядок их утверждения, вступления в силу;

2.«Порядок приёма, перевода и увольнения работников Управления» - прописывают работнику, что нужно предоставить при поступлении на работу, при переводе на другую должность, при прекращении трудового договора;

3.«Основные права и обязанности работников управления»;

4.«Основные права и обязанности администрации управления»;

5.«Рабочее время и его использование» – в данный раздел включены нормы продолжительности рабочей недели, ежедневной работы, в том числе неполного рабочего дня (смены), время начала и окончания работы, время перерывов в работе, чередование рабочих и нерабочих дней, время предоставления перерыва для отдыха и питания и его продолжительность и др.;

6.«Порядок привлечения работников отделения к исполнению должностных обязанностей сверх установленного рабочего времени»; - устанавливает для работника дополнительные выходные или денежное вознаграждение в случае выполнения сверхурочных работ;

7.«Порядок учёта рабочего времени, очередность предоставления отпусков» - устанавливает очередность предоставления оплачиваемых отпусков, продолжительность которого составляет 28 календарных дней, допускается разделение отпусков на две части, при этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней;

8.«Меры поощрения и взыскания, применяемые к работникам» - устанавливает меры дисциплинарных взысканий (замечание, выговор, увольнение по соответствующим основаниям), порядок их наложения и снятия, также применяются поощрения (объявление благодарности, премирование, награждение почётной грамотой)

9. В разделе «Заключительные положения» прописывают ответственность работников за нарушение Правил внутреннего трудового распорядка, и ответственность администрации Управления, в случае нарушение трудовых прав работников;

«Правила внутреннего трудового распорядка» оформляются на общем бланке Управления и имеет реквизиты: наименование организации, вид документа, дата, номер документа, место составления, заголовок к тексту, визы согласования документа, подпись, гриф утверждения.

Нормативным документом, устанавливающим общие правила и единый порядок документирования и организации работы со служебными документами в Управлении является Инструкция по делопроизводству центральном аппарате Пенсионного фонда РФ.

Инструкция утверждена распоряжением Правления ПФР от 21.12.2004 № 239-р в целях совершенствования работы с документами, повышения качества их подготовки, сокращения количества документов, упорядочения документооборота и оптимизации управленческого труда.

Инструкция разработана на основании:

2. Типовой инструкцией по делопроизводству в федеральных органах исполнительной власти;

3. ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению»;

4. ГОСТа Р 51141-98 «Делопроизводство и архивное дело. Термины и определения»;

5. Основных правил работы ведомственных архивов;

6. Перечня типовых управленческих документов, образующихся в деятельности организации, с указанием сроков хранения.

Инструкция по делопроизводству определяет порядок ведения делопроизводства по приему, учету, подготовке оформлению, размножению (тиражированию), движению, контролю исполнения, хранению и использованию документов в Управлении.

Текст инструкции состоит из разделов, имеющих заголовки и разделяемых на пункты и подпункты, нумеруемые арабскими цифрами. [26, с.15]

Инструкция содержит следующие реквизиты: наименование организации, вид документа, дата, номер документа, место составления, заголовок к тексту, визы согласования, подпись и гриф утверждения.

Как мы отметили инструкция по делопроизводству в Управлении ПФР разработана на основе документов, устаревших и не используемых в настоящее время, в связи с этим рекомендуем пересмотреть данный документ и даём следующие рекомендации на основе чего должна быть разработана инструкция по делопроизводству, отвечающая современным нормативно-правовым требованиям ДОУ:

1. Правила по делопроизводству в Федеральных органах исполнительной власти от 2 июля 2009 г.[21];

2. ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению» [26];

3. ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения» [25];

4. Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения от 25 августа 2010 г. № 558 [24];

6. Основные правила работы архивов организаций от 6 февраля 2002г.

7. ГОСТ Р ИСО 15489-1-2007 «Система стандартов по информации, библиотечному и издательскому делу. Управление документами. Общие требования» от 12.03.2007 г. [27].

Таким образом, организационная деятельность Управления Пенсионного фонда РФ в г. Добрянке фиксируется в организационно-правовых документах :

1. Положение об Управлении Пенсионного фонда РФ в г. Добрянке Пермского края; Положение об Управлении Пенсионного фонда Российской Федерации в г. Добрянке Пермского края;

2. Должностные инструкции;

3. Правила внутреннего трудового распорядка Управления Пенсионного фонда РФ в г. Добрянке Пермского края;

Текст большинства документов состоит из разделов, в которых содержаться правила, нормы и положения, определяющие статус, компетенцию, структуру, штатную численность и должностной состав, функциональное содержание деятельности Управления в целом, его управлений, отделов и служащих, их права, обязанности, ответственность и другие аспекты деятельности.

Организационно - правовые документы Управления оформляются на стандартном листе бумаги формата А4 или на общем бланке в зависимости от вида, при этом обязательными реквизитами являются: наименование организации, наименование вида документа, дата, номер, документа, заголовок к тексту, подпись и гриф утверждения.

Перечень исследованных организационно-правовых документов Управления не является исчерпывающим, поскольку в его состав входит также штатное расписание, доступ к которому является ограниченным.

При анализе организационно-распорядительных документов были выявлены несоответствия, что мешает эффективной и рациональной работе не только специалиста-эксперта (по кадрам и делопроизводству), но и всего Управления ПФР. Поэтому необходимо заново разработать должностную инструкцию для специалиста-эксперта (по кадрам и делопроизводству), и направить предложенные рекомендации по разработке инструкции по делопроизводству в Центральный аппарат Пенсионного фонда РФ.

Взаимодействие органов Пенсионного фонда РФ с органами Министерства по налогам и сборам. Федерального казначейства, социальной защиты населения, записи актов гражданского состояния и другими органами

ОБЩИЕ ВОПРОСЫ ОРГАНИЗАЦИИ РАБОТЫ ОРГАНОВ ПЕНСИОННОГО ФОНДА РФ

1. Какие нормативные акты составляют основу деятельности ПФР?

2. Когда, кем, для каких целей был образован ПФР?

3. В чем состоят основные задачи и функции ПФР?

4. Каковы основные задачи и функции Отделения ПФР?

5. Какова структура отделения ПФР?

6. Назовите основные задачи и функции Управления ПФР.

7. Какова структура управления ПФР?

8. Какой орган осуществляет контроль за средствами бюджета ПФР?

В целях повышения эффективности и качества учета формирования финансовых ресурсов, предназначенных для назначения, выплаты пенсий, ПФР взаимодействует с:

· органами Министерства РФ по налогам и сборам;

· органами федерального казначейства;

· органами социальной защиты населения;

· органами записи актов гражданского состояния и другими органами.

Министерством РФ по налогам и сборам (МНС России) и ПФР в целях реализации положений гл. 24 части второй Налогового кодекса РФ и Закона об обязательном пенсионном страховании разработан Порядок обмена информацией между налоговыми органами и органами ПФР.

Обмен информацией между налоговыми органами и органами ПФР осуществляется на уровне субъектов РФ, а также районов, городов.

Территориальные инспекции МНС РФ в городах, районах представляют управлениям ПФР не реже одного раза в квартал сведения о фактах неправильного исчисления взносов в ПФР, выявленных по результатам выездных налоговых проверок по полноте и правильности единого социального налога; обеспечивают представление достоверных справок о доходах индивидуальных предпринимателей; ежеквартально представляют сведения об организациях и предприятиях, находящихся в процедуре банкротства по заявлению инспекции МНС России, с указанием стадии и суммы задолженности по страховым взносам и пени в ПФР.

Управления ПФР обеспечивают передачу налоговым органам информации:

· о плательщиках страховых взносов в ПФР, а также о застрахованных лицах и их доходах из индивидуальных лицевых счетов;

· сведений о доходах физических лиц из индивидуальных лицевых счетов;

· о фактах неправильного исчисления взносов в. ПФР (в том числе в составе единого социального налога), выявленных в результате проверок, проводимых индивидуальных сведений в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

В соответствии с Соглашением о взаимодействии органов федерального казначейства и органом ПФР, органы федерального казначейства ежедневно передают органам ПФР выписки из сводного реестра поступивших доходов. Выписка должна содержать: наименование платежного документа, номер платежного документа, идентификационный номер, номер счета плательщика, сумму платежа и код бюджетной классификации.

Между отделением ПФР и органом социальной защиты населения заключается соглашение об информационном обмене, в соответствии с которым управления ПФР ежемесячно передают в управления социальной защиты населения базы данных по назначению и выплате пенсиий за электронно-цифровой подписью. Управления социальной защиты населения должны использовать информацию из базы данных для социального обеспечения населения.

Управления социальной защиты населения ежемесячно передают центрам социального обслуживания, которые являются юридическими лицами, информацию о размере назначенной пенсии граждан, состоящих на социальном обслуживании, для расчета платы за оказание услуг. Кроме того, на них возложена обязанность выдавать справки пенсионерам о размере пенсии, заверенные печатью и подписью начальника Управления ПФР, для назначения государственного пособия на детей и установления ежемесячной доплаты к пенсии муниципальным служащим.

В соответствии с Федеральным законом от 15 ноября 1997 г. «Об актах гражданского состояния* (в ред. от 25 октября 2001 г.) руководитель органа записи актов гражданского состояния сообщает органу ПФР сведения о государственной регистрации смерти. Поскольку назначение и выплата пенсии осуществляются по месту жительства, то органы регистрации актов гражданского состояния сообщают последнее место жительства умершего.

Распределение обязанностей между работниками Управления ПФР зависит от того, внедрена ли в них функциональная специализация или применяется участковый метод работы. В отделах на каждого работника утверждается должностная инструкция.

Начальник отдела персонифицированного учета и взаимодействия со страхователями и застрахованными лицами:

1) организует и осуществляет контроль за работой по:

· регистрации застрахованных лиц;

· сбору индивидуальных сведений и обеспечению их достоверности;

· назначению (перерасчету) пенсий на основании данных персонального учета;

2) совместно со специалистами осуществляет:

· разработку планов работы отдела;

· анализ деятельности отдела;

· составление сводно-аналитической, оперативной информации;

· подготовку еженедельной, квартальной, годовой отчетности;

· работу по соблюдению единой методологии и технологии работ персонифицированного учета;

3) при наличии в Управлении межрайонного пункта персонифицированного учета (МРП ПУ) осуществляет:

· анализ деятельности межрайонного пункта персонифицированного учета;

· контроль за обработкой индивидуальных сведений и ввода их в информационную систему;

<ч * контроль за хранением документов системы персонифицированного учета (СПУ);

• анализ взаимодействия межрайонного пункта с управлениями (отделами), входящими в состав межрайонного пункта персонифицированного учета;

4) при отсутствии в Управлении межрайонного пункта персонифицированного учета осуществляет:

· контроль за передачей индивидуальных сведений в межрайонный пункт персонифицированного учета для ввода их в информационную систему;

· контроль за отработкой ошибочных документов в системе персонифицированного учета, переданных из межрайонного пункта персонифицированного учета;

· анализ взаимодействия управления (отдела) с межрайонным пунктом персонифицированного учета.

Ведущий специалист отдела персонифицированного учета и взаимодействия со страхователями и застрахованными лицами:

1) регистрирует застрахованных лиц в системе обязательного пенсионного страхования;

2) ведет наблюдательные дела страхователей в соответствии с требованиями, установленными государственным учреждением — Отделением ПФР;

3) принимает от страхователей индивидуальные сведения о стаже и заработке застрахованных лиц, осуществляет контроль за своевременным их представлением, проводит камеральные проверки, а также достоверность представленных индивидуальных сведений о заработке и стаже;

4) ведет учет платежей, поступивших на счет ПФР от страхователей;

5) проводит камеральные проверки по срокам платежей;

6) обобщает и анализирует ошибки в технологии приема и передачи документов персонифицированного учета, информирует о результатах анализа начальника управления;

7) рассматривает в установленном порядке заявления страхователей по вопросам представления в органы ПФР необходимых документов, сведений и по другим вопросам, связанным с деятельностью отдела (группы) персонифицированного учета;

8) изучает нормативные правовые и инструктивные документы;

9) информирует страхователей, граждан о целях и задачах ПФР, вытекающих из действующего законодательства и федеральных законов «О трудовых пенсиях в. Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации», «Об обязательном пенсионном страховании в Российской Федерации», «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (с изм. и доп. от 31 декабря 2002 г.). Проводит разъяснительную работу через средства массовой информации, а также путем подготовки материалов и участия в семинарах и совещаниях, проводимых с представителями организаций, учреждений;

10) осуществляет контроль за достоверностью представленных страхователями индивидуальных сведений о стаже (в части общего трудового стажа), заработке (вознаграждении), доходе застрахованных лиц в системе обязательного пенсионного страхования.

Начальник отдела назначения и перерасчета пенсий;

1) осуществляет общее руководство, направляет и контролирует деятельность сотрудников отдела в соответствии с оперативными и перспективными планами работ;

2) обеспечивает соблюдение пенсионного законодательства и прав пенсионеров при назначении пенсий;

3) организует контроль за своевременным правильным назначением (перерасчетом) пенсий;

4) обеспечивает предварительный контроль по пенсионным делам, назначаемым с особыми условиями труда и специальным стажем;

5) проводит совещания, техучебу по применению пенсионного законодательства;

6) контролирует качество и своевременность направления запросов в различные инстанции для получения тех или иных сведений (документов);

7) осуществляет мероприятия по повышению квалификации работников;

8) ведет прием граждан;

9) рассматривает письма, заявления и жалобы граждан;

10)разрабатывает предложения по устранению ошибок, допускаемых специалистами;

11)оказывает правовую помощь специалистам отдела;

12)осуществляет контроль за ведением служебной документации.

Главный специалист по контролю:

1) осуществляет контроль за соблюдением сроков рассмотрения заявлений граждан о назначении и перерасчете пенсий;

2) проверяет правильность назначения пенсий и компенсационных выплат, правильность введенной информации;

3) оказывает правовую помощь ответственным лицам предприятий, организаций и гражданам в подготовке документов для назначения пенсий;

4) ведет прием граждан по вопросам пенсионного законодательства, назначения и перерасчета пенсий;

5) проводит систематические занятия по изучению нормативного материала со специалистами отдела;

6) проводит разъяснительную работу среди населения по вопросам пенсионного законодательства;

7) осуществляет контроль за ведением служебной документации;

8) контролирует соблюдение порядка и сроков запросов пенсионных дел и их высылке при перемене места жительства;

9) отвечает на письменные обращения граждан.

Специалист 1-й категории отдела назначения, перерасчета пенсий:

1) ведет прием пенсионеров и разъяснительную работу с ними (о вопросам пенсионного законодательства;

2) ведет журналы регистрации новых назначений и перерасчетов Пенсий;

3) ведет журнал учета устных обращений граждан;

4) осуществляет правовой анализ документов, представленных 1я назначения и перерасчета пенсий;

5) принимает и оформляет документы для назначения и перерасчета пенсий, обеспечивает своевременность их отработки;

6) вводит в базу данных правовую информацию по новым назначениям пенсий;

7) вносит изменения в базу данных о перерасчетах пенсий, об вменении группы инвалидности, об изменении способа выплаты, местa жительства, ф.и.о. получателя, номера пенсионного дела, о продлении выплаты пенсии и т. д.;

8) выдает пенсионные удостоверения и дубликаты пенсионных удостоверений;

9) подготавливает запросы в другие организации;

10) ежемесячно представляет отчеты о проделанной работе.

Ведущий специалист отдела выплаты пенсий:

1) производит прием—передачу данных с периферийных машин по мере ввода правовой информации;

2) вносит данные по исполнительным документам для удержания из пенсий;

3) производит корректировку дат выплаты пенсий в связи с изменением доставочных участков и графиков выплаты, переименования улиц, а также деления границ территорий отделений связи;

4) вводит перечень неоплаченных поручений для расчета с почтовыми отделениями или малыми предприятиями;

5) формирует и распечатывает все выплатные документы;

6) принимает и оформляет выплатные документы для получения пособия на погребение;

7) принимает и оформляет документы на выплату недополученной пенсии в связи со смертью пенсионера;

8) закрывает пенсионные дела пенсионера в связи с переменой места жительства;

9) производит ввод данных о возвращенных суммах пенсий;

10) производит замену поручений;

11) ведет подшивку всех выплатных документов;

12) ведет прием пенсионеров по вопросу выплаты пенсий.

Ведущий специалист отдела (группы) оценки пенсионных прав застрахованных лиц:

1) ведет наблюдательные дела страхователей в соответствии с требованиями, установленными государственным учреждением — Отделением ПФР;

2) ведет прием от страхователей индивидуальных сведений о стаже на соответствующих видах работ, осуществляет контроль за своевременным их представлением;

3) проводит камеральные проверки в части своевременности, а также достоверности представленных индивидуальных сведений о стаже на соответствующих видах работ;

4) ведет прием Перечней рабочих мест, наименований профессий и должностей, занятость в которых дает право на досрочное пенсионное обеспечение;

5) изучает нормативные, инструктивные документы;

6) оказывает страхователям и застрахованным лицам консультативную помощь по вопросам, касающимся деятельности отдела (группы).

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам