Категория: Бланки/Образцы

г.___________________________________ "____" _________ 20__ г.

(наименование населенного пункта)

(наименование юридического лица)

именуем__ в дальнейшем "Жертвователь", в лице __________________________,

(должность, Ф.И.О. уполномоченного лица)

действующ___ на основании ______________________________________________,

с одной стороны, и _____________________________________________________,

(наименование образовательного учреждения)

именуем___ в дальнейшем "Одаряемый", в лице ____________________________,

(должность, Ф.И.О. уполномоченного лица)

действующ___ на основании ______________________________________________,

с другой стороны, заключили настоящий Договор о нижеследующем.

1. Предмет договора

1.1. Жертвователь обязуется безвозмездно передать Одаряемому в

собственность на цели, указанные в настоящем Договоре, денежные средства

(далее по тексту договора - Пожертвование) в размере

(Сумма цифрами и прописью)

Образовательное учреждение вправе привлекать в порядке,

установленном в п. 8 ст. 41 Закона РФ "Об образовании" дополнительные

финансовые средства за счет добровольных пожертвований и цеелвых взносов

физических или юридических лиц, в том числе иностранных.

1.2. Пожертвование передается в собственность Одаряемому на

осуществление следующих целей:

1.2.1. функционирование и развитие Образовательного учреждения;

1.2.2. осуществление образовательного процесса;

1.2.3. обустройство интерьера;

1.2.4. проведение ремонтных работ;

1.2.5. приобретение предметов хозяйственного пользования;

1.3. Указанные в п. 1.2. цели использования Пожертвования

соответствуют целям благотворительной деятельности, определенным в

статье 2 Федерального закона N 135-ФЗ от 11.08.1995 г. "О

благотворительной деятельности и благотворительных организациях".

2. Права и обязанности сторон

2.1. Жертвователь обязуется перечислить на расчетный счет Одаряемого

Пожертвование в течение _______________ дней с момента подписания

2.2. Одаряемый вправе в любое время до перечисления Пожертвования от

него отказаться. Отказ Одаряемого от Пожертвования должен быть совершен в

письменной форме. В таком случае настоящий Договор считается расторгнутым

с момента получения Жертвователем письменного отказа.

2.3. Одаряемый обязан использовать Пожертвование исключительно в

целях, указанных в п. 1.2. настоящего Договора. В соответствии с

п. 3 ст. 582 ГК РФ одаряемый обязан вести обособленный учет всех операций

по использованию Пожертвования. Об использовании Пожертвования он обязан

предоставить Жертвователю письменный отчет, а также давать Жертвователю

возможность знакомиться с финансовой, бухгалтерской и иной документацией,

подтверждающей целевое использование Пожертвования.

2.4. Если использование Пожертвования в соответствии с целями,

указанными в п. 1.2 настоящего Договора, становится невозможным

вследствие изменившихся обстоятельств, то Пожертвование может быть

использовано Одаряемым в других целях только с письменного согласия

3. Ответственность Одаряемого

3.1. Использование Пожертвования или его части не в соответствии с

оговоренными в п. 1.2. настоящего договора целями ведет к отмене договора

пожертвования. В случае отмены договора пожертвования Одаряемый обязан

возвратить Жертвователю Пожертвование.

4. Прочие условия

4.1. Настоящий договор вступает в силу с момента его подписания

4.2. Все споры, вытекающие из настоящего Договора, будут по

возможности разрешаться сторонами путем переговоров. При недостижении

согласия спор подлежит передаче на рассмотрение в Арбитражный суд

4.3. Все изменения и дополнения к настоящему Договору должны быть

составлены в письменной форме и подписаны уполномоченными представителями

4.4. Настоящий Договор составлен в двух экземплярах, имеющих равную

юридическую силу - по одному для каждой из сторон.

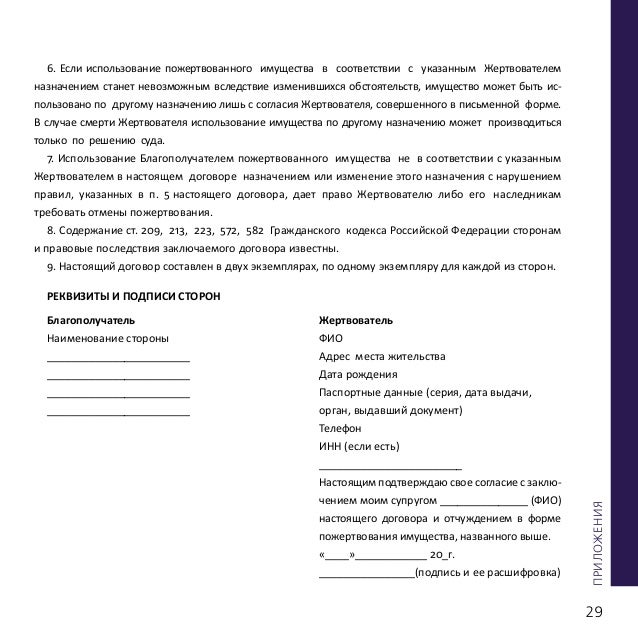

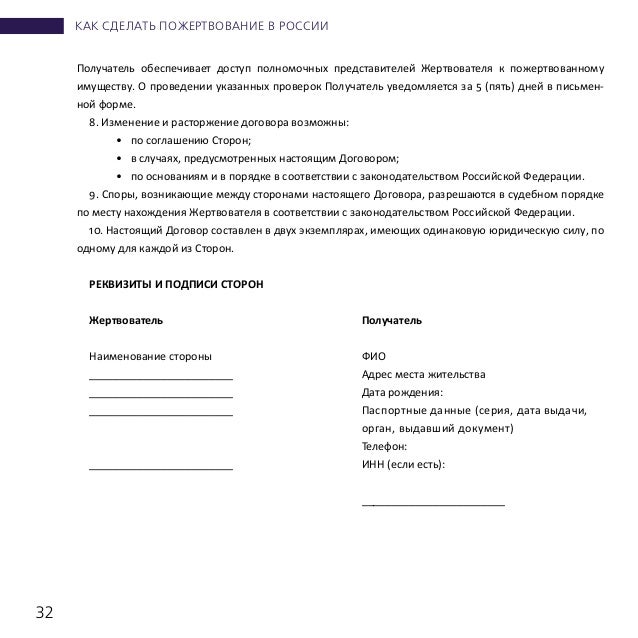

5. Адреса и реквизиты сторон

Посмотреть документ в галерее:

12,7 кб (txt-версия)

Прикрепленный файл:![]() «Примерная форма договора пожертвования денежных средств образовательному учреждению на определенные цели». Скачать (Word, doc)

«Примерная форма договора пожертвования денежных средств образовательному учреждению на определенные цели». Скачать (Word, doc)

За сегодня, 23 декабря 2016, сказали спасибо: 93

Ресурс призван помогать в составлении договоров и любых других документов. Стараемся размещать только актуальные шаблоны и бланки. Если сайт оказал вам помощь, отблагодарите его: поделитесь ссылкой с любой интернет аудиторией. При возникновении вопросов, а также предложений, просьба пользоваться обратной связью.

Договор пожертвования как тип гражданско-правовой сделки регламентирован преимущественно ст. 582 «Пожертвование» ГК РФ (Гражданского кодекса Российской Федерации ). Пожертвование считается разновидностью дарения вещи и с рядом оговорок подпадает под действие гл. 32 ГК РФ «Дарение» .

Пожертвование бюджетному учреждению отличается от обычного дарения наличием у жертвователя социально полезной цели. Применительно к этому роду правоотношений ст. 582 ГК РФ использует категорию «общая польза».

Статья 2 ФЗ №135 относит к благотворительным целям:

Пожертвование создает благо для неопределенного числа лиц, каждое из которых может воспользоваться даром. Может касаться целей, полезных для социума в целом либо отдельных групп лиц.

Их круг может быть ограничен определенными признаками (возраст, ПМЖ в населенном пункте, членство в организации). По общему правилу, поименное указание недопустимо. Например, пожертвованием может считаться безвозмездная передача школе видеопроектора, которым будут пользоваться младшие классы. Но если родительский комитет конкретного класса купил аппарат для своих детей — это не пожертвование.

Остается открытым вопрос о возможности пожертвования в пользу бюджетного учреждения в интересах конкретного лица. Например, больница предлагает жертвователям в разделе «назначение платежа» платежного документа указывать ФИО ребенка, на покупку медикаментов для которого будет направлено пожертвование. Есть мнение, что в подобных ситуациях наличие общеполезной цели обусловлено не количеством благополучателей, а совпадением частных и общественных интересов .

Форма договора пожертвования бюджетному учреждениюСтатья 582 ГК РФ не содержит специальных требований к оформлению пожертвования. Соответственно, к данным правоотношениям подлежат применению общие предписания ст. 158-165 ГК РФ и правила касательно дарственных (ст. 574 ГК РФ ).

Однозначного мнения по поводу возможности пожертвования в устной форме нет.

Статья 161 ГК РФ предписывает использовать простую письменную форму, когда хотя бы одним участником правоотношений является юрлицо.

Бюджетная организация имеет статус юридического лица, соответственно, кто бы ни был жертвователем, письменная форма формально обязательна. Но религиозные организации — тоже юрлица, однако никто не удивляется урнам для пожертвований.

По ст. 574 ГК РФ. документарная форма обязательна при заключении договора с конклюдентной конструкцией (обещание пожертвования в будущем).

Нотариальная форма пожертвования недвижимости обязательной не является. Поскольку по ФЗ №122 от 21.07.97 г. удостоверение заменено госрегистрацией, пожертвование недвижимости может иметь простую письменную форму. Однако договор пожертвования порождает юрпоследствия только с момента регистрации перехода права собственности в ЕГРП (ст. 164 ГК РФ ).

Бюджетные организации разрабатывают примерные формы договоров о пожертвовании на разные случаи. Статьи 160-161 ГК РФ о простой письменной форме не требуют соблюдения особых формальностей. достаточно, чтобы документ содержал ссылку на личность его сторон, их подписи и описание передаваемого. На случай «добровольно-принудительных» пожертвований образовательные и медучреждения обычно заготавливают типовые формы на несколько предложений с тремя прочерками для суммы, ФИО и подписи.

Для целей бухучета бюджетного учреждения письменное оформление благотворительного пожертвования обязательно. Для этого обычно используются приходные ордера.

Особенности договора пожертвования бюджетному учреждениюПравоотношения, возникающие из договора пожертвования бюджетному учреждению специфичны. Их нужно отличать от дарения, спонсорства или пожертвования благотворительной организации и физлицу.

Главными отличительными признаками договора пожертвования являются общественно полезная цель и субъектный состав.

Статья 582 ГК РФ прямо не указывает наименования сторон договора пожертвования. Практика пошла путем определения их как жертвователя (благотворителя); выгодо- или благополучателя. Хотя, если назвать стороны договора пожертвования дарителем и одаряемым. на законность и действительность сделки это не повлияет.

Следует избегать применения термина «спонсор» и производных от него в договорах, преддоговорной переписке, актах приемки-передачи, платежных поручениях. Согласно п. 9 ст. 3 ФЗ №38. спонсором является рекламодатель, имеющий от спонсируемого лица встречное возмещение в форме рекламы. Соответственно, спонсорские деньги являются доходами от размещения рекламы, подлежащим налогообложению.

Важнейший из признаков дарения и пожертвования — безвозмездность (ст. 572 ГК РФ ). Не является пожертвованием передача бюджетному учреждению вещи/права, обусловленная любым встречным обязательством. При правильном бухучете пожертвования не облагаются налогом .

Произвести пожертвование бюджетному учреждению может любое лицо, одновременно удовлетворяющее двум признакам:

Уточнение существенно, поскольку законодательством могут устанавливаться ограничения: 16 категориям субъектов запрещено жертвовать в фонд референдумов (ст. 48 ФКЗ №5 ), 13 категориям — партиям (ст. 30 ФЗ №59 ).

Статьей 582 ГК РФ установлен специфический круг потенциальных благоприобретателей:

Согласно ст. 6 и 161 БК РФ (Бюджетного кодекса Российской Федерации ) бюджетным учреждением является муниципальное либо госучреждение, материальное обеспечение деятельности которого (в т. ч. по оказанию административных услуг) осуществляется за счет денег бюджета соответствующего уровня согласно бюджетной смете.

Перечень субъектов, могущих принимать пожертвования. указан в ст. 582 ГК РФ исчерпывающим образом. Если пожертвование сделано коммерческому субъекту, целью которого, согласно учредительной документации, является извлечение прибыли, оно недействительно по ст. 168 ГК РФ как противоречащая закону сделка. Некоммерческие партнерства субъектов хозяйствования и госкорпорации также исключены из перечня получателей пожертвований.

Пожертвование принципиально отличается от дарения по ряду признаков:

Договор дарения считается выполненным с момента передачи подарка. Этого нельзя сказать о пожертвовании: с возникновением права собственности на вещь/право у выгодоприобретателя правоотношения не исчерпываются. Жертвователь вправе контролировать использование переданного им.

Пожертвование бюджетной организации отличается от пожертвования физлицу по единому признаку. Согласно ч. 3 ст. 582 ГК РФ. благодетель вправе обусловить передачу имущества бюджетному учреждению специальным использованием. В случае с физлицом он обязан это сделать, иначе вместо правоотношений пожертвования возникнут правоотношения дарения.

Законодатель сделал исключение для бюджетных организаций. поскольку их специальная правоспособность и цели деятельности по учредительной документации даже без спецусловия должны исключить злоупотребления и нецелевое использование.

Пожертвование бюджетной организации урегулировано менее жестко, чем благотворительной организации. Например, если иное не установлено благотворительной программой, имущественные пожертвования в натурформе и минимум 80% пожертвованных денег подлежат использованию в течение года со дня получения (ст. 16 и ст. 19 ФЗ №135).

Благотворительная организация ежегодно представляет в орган регистрации отчет о деятельности с данными о расходовании пожертвованного. Бюджетным организациям лишь рекомендуют включать в бухотчетность сведения о целевом использовании пожертвований (форма №6).

Содержание договораДанная категория включает объект пожертвования и совокупность юридически значимых действий, которые обязались совершить жертвователь и благоприобретатель.

Объем благ, которые могут стать объектом пожертвования, гораздо уже, чем при дарении. Невозможно совершить пожертвование в пользу бюджетного учреждения путем:

Мотивацией к такому ограничению стало то, что в перечисленных случаях невозможно установить и/или отследить целевое использование пожертвования.

По договору пожертвования сторона, именуемая жертвователем/благодетелем, передает либо обязуется передать в будущем другой стороне — выгодоприобретателю — некое имущество (пожертвование) в собственность и под условием его использования в социально полезных целях.

Пожертвование, как и дарение, может иметь реальную либо консенсуальную конструкцию. В первом случае заключение договора и передача дара благоприобретателю совпадают во времени, во втором — нет.

Согласно ч. 2 ст. 582 ГК РФ. выгодоприобретатель не обязан согласовывать с кем-либо свои действия относительно приема подарка.

Согласно ч. 3 ст. 582 ГК. благодетель вправе (но не обязан) обусловить передачу имущества бюджетному учреждению его целевым использованием. Если условие установлено — благоприобретатель обязан его исполнить ; если нет — бюджетная организация использует пожертвование согласно целям, обусловленным учредительной документацией. Пожертвование всегда безвозмездно. Оно не может подразумевать встречного исполнения от бюджетного учреждения. Оговоренное в ст. 582 ГК РФ целевое предназначение дара нужно воспринимать в качестве специфического обременения, позволяющего гарантировать реализацию социально полезной цели.

Условие об использовании пожертвования может быть указано с большей или меньшей степенью конкретизации. Этот вопрос более актуален для денежных средств, нежели для имущества. Так, передавая средства, можно указать «для приобретения футбольных ворот и баскетбольных стендов». а можно «на развитие технического оснащения дома спорта» .

Бюджетные организации, регулярно получающие пожертвования, разрабатывают положения об использовании пожертвования, а также типовые формы договоров. В них выгодоприобретатель обычно обязуется действовать добросовестно, рациональными способами. В отсутствии локальных норм по этому поводу разумность и добросовестность поведения участников гражданских правоотношений предполагаются (ч. 3 ст. 10 ГК РФ ).

Особые условия касательно использования пожертвования могут быть предусмотрены по грантовым проектам. Грант — это передача денег/имущества на специальных условиях:

В обычном договоре пожертвования может предусматриваться обязанность бюджетной организации представить жертвователю отчет о расходовании пожертвования. В последние годы это входит в обыденную договорную практику. Правда, договора пожертвования редко оговаривают последствия непредставления выполнения такой отчетности.

Бюджетная организация, принимающая пожертвование с определенным предназначением, должна вести обособленный учет операций по расходованию/использованию пожертвований (ч. 3 ст. 582 ГК РФ ). По НК РФ (Налоговому кодексу Российской Федерации ), пожертвования не входят в налогооблагаемую базу для исчисления дохода. Финансы, предоставленные бюджетным организациям в качестве пожертвования, являются целевыми поступлениями и не подлежат налогообложению .

Если использование подаренного жертвователем имущества в соответствии с предусмотренным договором целевым назначением невозможно, оно может быть использовано для иных целей с согласия жертвователя (ч. 4 ст. 582 ГК ). В случае смерти гражданина или ликвидации юрлица — жертвователя, разрешение на смену целевого назначения пожертвованного имущества следует испрашивать у суда. Хотя в ГК этого не оговорено, бюджетной организации следует обращаться в суд за сменой способа использования имущества в случаях, когда:

Суть пожертвования в его социальной полезности. Поэтому нецелевое использование пожертвованных средств/имущества введено законодателем в ранг оснований для отмены данного договора (ч. 5 ст. 582 ГК ).

Стоит учесть, что «отмена» — узкое понятие. Существуют иные способы вернуть пожертвованное, например признать сделку недействительной по основаниям, оговоренным § 2 гл. 9 подр. 4 ГК РФ. Основанием может послужить:

Поскольку ст. 581 ГК РФ не распространяется на правопреемников жертвователя, основанием для прекращения обязательства о жертвовании на будущее является смерть обещавшего физлица или реорганизация юрлица. Данный факт подтвержден судебной практикой.

В силу ч. 6 ст. 582 ГК РФ. на пожертвования не распространяется действие ст. 578 ГК РФ. В обоснование отмены пожертвования благодетель не может ссылаться на совершение представителем/руководителем/работником бюджетного учреждения покушения на жизнь жертвователя или его родственников. По задумке законодателя, совершение одним из выгодополучателей неблаговидных действий относительно жертвователя не должно лишать других выгодополучателей возможности использовать пожертвование.

Основания для отмены пожертвования в порядке ч. 5 ст. 582 ГК могут быть договорными и внедоговорными. В первом случае в договоре содержатся условия о порядке, способах, сроках использования пожертвования бюджетным учреждением. Их нарушение, согласно ч. 2 ст. 450 ГК РФ. может быть расценено как существенное нарушение сделки, дающее основания расторгнуть договор.

Во втором случае условия о способе использования пожертвования в договоре отсутствуют. Неудовлетворенный жертвователь может ссылаться на общие нормы ГК РФ об обязательствах сторон гражданских правоотношений действовать разумно и добросовестно (ст. 1 ) и правила о пожертвовании (ст. 582 ГК РФ ). Для обоснования отмены договора могут быть использованы отраслевые или ведомственные нормы, а также локальные предписания бюджетной организации: учредительная документация, положение о порядке использования пожертвования (если утверждено).

Процедура отмены пожертвования в связи с нецелевым использованием переданного имущества/денег ГК не оговорена. Однако очевидно, что бюджетное учреждение, допустившие нецелевое использование пожертвования, вряд ли признает этот факт. В таком случае жертвователю следует обращаться в суд.

Если жертвователь — физлицо, дело подведомственно суду общей юрисдикции; если организация — арбитражному суду. Кроме требования об отмене договора пожертвования договор может содержать также виндикационное требование — об изъятии у бюджетного учреждения имущества в натуре для его передачи жертвователю либо о возвращении средств.

С. заявила иск к НОУ СОШ о защите прав потребителя, просила расторгнуть договор пожертвования от 15.08.2013, взыскать с ответчика 170 тыс. руб. по договору пожертвования, проценты за пользование чужими деньгами в размере 10321 руб. 20 тыс. руб. в счет компенсации морального вреда. Сослалась на то, что 15.08.2013 заключила с ответчиком предварительный договор о предоставлении образовательных услуг. В этот же день НОУ СОШ с С. заключен договор, в рамках которого она жертвует средства для использования в уставных целях. 24.08.2013 истцом заключен основной договор на оказание образовательных услуг. 01.07.2014 С. отказалась от продления договора о предоставлении образовательных услуг, однако внесенные ею средства в качестве пожертвования возращены не были. Это и стало причиной подачи иска.

Суд отказал С. по таким основаниям. По ст. 582 ГК РФ. пожертвование — безвозмездная передача вещи исключительно в социально полезных целях. Совершение пожертвования образовательному учреждению не может рассматриваться в качестве оплаты обучения, как об этом заявляет истец.

Договор пожертвования от 15.08.2013 заключен с образовательным учреждением, которое в силу закона может быть субъектом данных правоотношений. Сделка заключена в установленных законодательством общеполезных, а именно в образовательных целях. Недействительной она не признана.

Согласно п. 2.3 договора от 15.08.2013, жертвователь может требовать отмены пожертвования только в случае нецелевого использования имущества. Посему оснований для расторжения сделки, предусмотренных ч. 4 ст. 582 ГК РФ. в спорных правоотношениях не усматривается.

ЗаключениеПожертвование — разновидностью дарения. Его главная отличительная черта — передача вещи в общеполезных целях, а не в частных интересах.

Предметом пожертвования может стать вещь, ценные бумаги, имущественные права.

Пожертвование бюджетному учреждению может иметь реальную и консенсуальную конструкцию. По общему правилу подлежит письменному оформлению .

Договор о пожертвовании может (хотя не должен) содержать ссылку на способ и срок использования пожертвованного. Если спецусловий не предусмотрено, бюджетная организация при расходовании пожертвованных средств или расходовании имущества руководствуется уставными целями, нормативными и локальными правилами.

Жертвователь вправе контролировать использование дара. В случае нецелевого использования он может отменить пожертвование .

Консультация юристаВ качестве директора и собственника ООО я заключил договор дарения на будущее с бюджетным медучреждением. Полгода назад дела пошли хуже, и юрлицо я ликвидировал. Правомерны ли требования медучреждения о передаче пожертвования?

Если договор пожертвования был заключен вами от имени ООО, медучреждение бессильно: их контрагент перестал существовать. Отправьте медучреждению письменное пояснение от своего имени как бывшего учредителя и приложите к нему нотариально заверенную копию регистрационного свидетельства с отметкой о ликвидации.

Я хочу произвести пожертвование школе путем оплаты счета за капремонт спортзала. Директор объясняет, что это невозможно. Мне кажется, тут какие-то махинации.

Насчет махинаций — это вряд ли. Пожертвование в силу юридических особенностей не может подразумевать исполнения жертвователем обязательств благоприобретателя перед третьим лицом. В описанном случае можно оформить дарение. Или, если в ходе ремонта вы не покупаете новый инвентарь или имущество, подлежащие постановке на учет, можно вообще ничего не оформлять. Тогда по документам ремонта не будет.

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Оперативный ответ на все ваши вопросы!