Категория: Бланки/Образцы

Третья форма бухгалтерской отчетности предприятий – это отчет об изменениях капитала. В статье разберемся, как заполнить данную форму. Скачать актуальный на 2015 год бланк отчета об изменениях капитала и образец его заполнения можно в конце статьи бесплатно в формате xls.

Отчет форма 3 должны сдавать все организации по итогам года, за 2014 год отчет нужно сдать до конца марта 2015 года.

Заполняется два экземпляра, один подается в отделение ФНС, другой – в Государственный комитет статистики.

Исходя из названия этого отчета, можно понять, что в нем отражаются сведения об изменениях собственного капитала организации, который включает в себя уставной, добавочный, резервный, собственные акции, выкупленные у акционеров, а также нераспределенную прибыль (непокрытый убыток).

Кроме того, в отдельном разделе отмечаются корректировки, возникшие в результате смены учетной политики или исправления ошибок.

Данные в отчет вносятся по состоянию на 31 декабря отчетного года и двух предыдущих (2012 – 2014 года).

Бухгалтерская отчетность, помимо формы 2, включает в себя также:

Образец заполнения отчета об изменениях капитала

Заполнение раздела «Движение капитала»

Данный раздел построен следующим образом: имеется 6 граф для внесения сумм, в первых 5-ти отражается различные виды капитала, в 6-й графе – итоговая сумма капитала.

В строках отражаются источники движения капитала.

3100 – величина капитала на 31 декабря 2012 года.

3210-3200 – данные за 2013 год.

3200 – величина капитала на 31 декабря 2013 года.

3310-3300 – данные за 2014 год. На заполнении этих строк отчета о движениях капитала остановимся подробнее. Данные за 2013 год можно внести на основании заполненных бланков отчета за предыдущий год.

3310 – общая величина увеличения капитала. Заполняется, если в течение года было такое увеличение. Увеличение уставного капитала отражается в гр.3, данные берутся из сч.80 – кредитовый оборот. Увеличение добавочного – в гр.5 – кредитовый оборот счета 83. Увеличение резервного (гр.6) – кредитовый оборот сч. 82. Увеличение выкупленных собственных акций (гр.4) – кредитовый оборот сч.81. Увеличение нераспределенной прибыли (непокрытого убытка) – кредитовый оборот сч.84. В гр.7 – сумма всех значение в строке 3310.

3311 – 3316 – расшифровка сумм, указанных в строке 3310.

3320 – общая величина уменьшения каждого вида капитала – заполняется аналогично строке 3310, но берутся дебетовые обороты указанных счетов.

3321 – 3327 – расшифровка сумма из строки 3320.

3330, 3340 – отдельно указывается изменение резервного и добавочного капитала.

3300 – величина каждого вида капитала на 31 декабря 2014 года – сальдо по счетам 80, 81, 83, 82, 84.

Заполнение раздела «Корректировки в связи с изменением учетной политики и исправлением ошибок»

3400 – общая сумма капитала до корректировок.

3410 – корректировки в связи с изменением учетной политики.

3420 – корректировки в связи с исправлением ошибок.

2500 – общая сумма после корректировок.

Ниже дается расшифровка указанных сумм, отдельно отражается изменение нераспределенной прибыли (непокрытого убытка) в связи с корректировкой и отдельно изменение прочих статей капитала.

Заполнение раздела «Чистые активы»

Последний раздел отчета об изменениях капитала содержит только одну строку, которая показывает величину чистых активов по состоянию на 31 декабря 2012, 2013 и 2014 годов.

Скачать бланк отчета об изменениях капитала (форма 3) 2015 – ссылка .

Скачать образец отчета об изменениях капитала за 2014 год (форма 3) – ссылка .

18.07.2016 in Фильмы Comments: 4

Так должен выглядеть отчет об изменениях капитала (форма 3) - образец заполнения, бланк не должен вызывать особых сложностей даже у начинающего бухгалтера предприятия. В статье автор рассказывает об основных принципах заполнения формы 3. Однако приведенная форма является лишь образцом, на основании которого организация самостоятельно должна разработать свою форму отчета об изменениях капитала. Организационно-правовая форма. Общество с ограниченной.

Отчет об изменениях капитала (форма ф-3) скачать бланк заполнение отчета об изменениях капитала в программе бухсофт предприятие. В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность. Отчет об изменениях капитала (пример заполнения будет представлен далее) следует предоставить в течение 90 дней. Отчет об изменениях капитала организации или предприятия это одна из основных форм бухгалтерской отчетности. Заполнение всех разделов отчета об изменениях капитала (формы 3) за 2014 год. Приведем пример, как заполнить отчет об изменениях капитала (форму 3).

Унифицированная форма т-61 (образец заполнения). Свидетельство о безопасности конструкции транспортного средства. Тем не менее, для отображения изменений в капитале (снижение или увеличение), организация имеет право самостоятельно разработать удобную форму для заполнения отчета, руководствуясь специализированной формой как образцом. Отчет об изменениях капитала (форма ф-3) скачать бланк заполнение отчета об изменениях капитала в программе бухсофт предприятие. В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность.

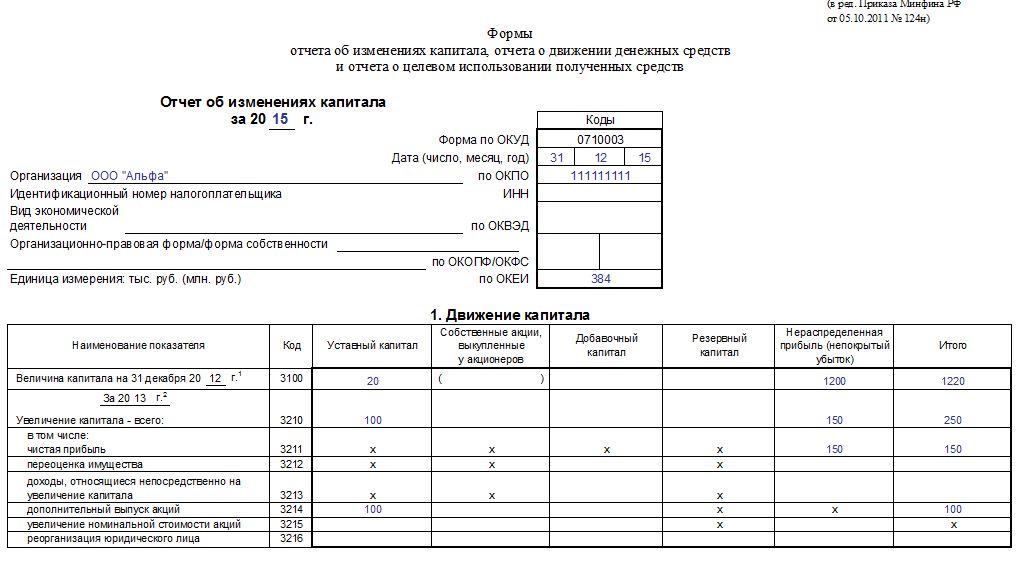

Отчет об изменениях капитала (окуд 0710003). Применяется - для отчетности за 2015 год. - в ms-excel с графой код. Образец заполнения отчета об изменениях капитала. Форма отчета об изменениях капитала утверждена приказом минфина россии от г. Подробнее о том, с какого момента нужно применять эту форму, см. Какие документы нужно сдавать в составе бухгалтерской отчетности. Рассмотрим порядок заполнения отчета об изменениях капитала (форма окуд 0710003) за 2011 год на примере. (цифры условные) организация оао поле, созданная в 2010 году, составляет отчет об изменениях капитала за 2011 год.

Отчет об изменениях капитала (форма 3). Инструкция, правила и порядок заполнения. И принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в приказе министерства финансов российской федерации от г. N 4н о формах. Отчет об изменениях капитала (форма ф-3), бланк и образец заполнения. Бланк отчета об изменениях капитала скачать и ознакомится с правилами заполнения. Покажем порядок заполнения отчета об изменениях капитала на примере. Пример ооо пассив формирует отчет об изменениях капитала за 2015 год.

Бухгалтерская отчетность капитала пример заполнения

?В январе отчетного (2015) года часть прибыли в сумме 7000 руб. Применяется - для отчетности за 2015 год. Оао поле, выпущенные в 2011 году, были проданы по стоимости выше номинала. Третий раздел бланка (3600) отражает полную информацию о незапятнанных активах организации по состоянию на 31 декабря отчетного 2014 г. Говоря о том, как заполнять отчет об изменениях капитала. следует отметить, что компании без помощи других определяют конкретизацию характеристик статей. Петрова управляющий ------------ основной бухгалтер ------------ (подпись) (расшифровка (подпись) (расшифровка подписи) подписи) 13 февраля 11 -- ------------- 20-- г. Последние представляют собой заполненный отчет об изменениях капитала и перемещении валютных средств. При этом учитываются конфигурации порядка внесения результатов переоценки нематериальных активов и ос в денежной отчетности компании. При составлении бухгалтерской отчетности за текущий год бухгалтер ооо торговая компания гермес рассчитал величину незапятнанных активов организации. Вне зависимости от того, желаете ли вы утратить вес либо набрать мышечную массу, от.

Приведем пример, как заполнить отчет об изменениях капитала (форму 3). При составлении бухгалтерской отчетности за текущий год бухгалтер ооо торговая фирма гермес рассчитал величину чистых активов организации. Отчет об изменениях капитала отражает сведения о произошедших изменениях в уставном, резервном, добавочном или другом капитале предприятия. Это официальный документ, который служит пояснением к бухгалтерскому балансу.

Пример заполнения формы отчета об изменениях капитала наглядно разобран в книге годовой отчет 2012 под редакцией владимира мещерякова.

Как предприятиям малого бизнеса заполнить эту форму? Понятно, что эти формы необходимы для крупного бизнеса. Малым мало чего придется заполнять в этих формах. Но все же мы должны заполнить формы и сдать их вместе с годовым балансом.

Как предприятиям малого бизнеса заполнить эту форму? Понятно, что эти формы необходимы для крупного бизнеса. Малым мало чего придется заполнять в этих формах. Но все же мы должны заполнить формы и сдать их вместе с годовым балансом.

Отчет об изменениях капитала необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2011 года, то есть тогда же, когда и баланс.

Собственным капиталом называют финансовые ресурсы компании, которые формируются:

– за счет средств участников (учредителей, акционеров);

– за счет финансовых результатов от собственной деятельности организации.

Отчет об изменениях капитала должен содержать следующие числовые показатели:

1. Величину капитала на начало отчетного периода;

2. Увеличение капитала – всего, в т. ч.:

– за счет дополнительного выпуска акций;

– за счет переоценки имущества;

– за счет прироста имущества;

– за счет реорганизации юридического лица (слияние, присоединение);

– за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала.

3. Уменьшение капитала – всего, в том числе:

– за счет уменьшения номинала акций;

– за счет уменьшения количества акций;

– за счет реорганизации юридического лица (разделение, выделение);

– за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала.

4. Величину капитала на конец отчетного периода.

В соответствии с п.3 Приказа №66н, организации самостоятельно определяют детализацию показателей по статьям отчетов.

Обратите внимание! При заполнении отчета об изменениях капитала необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина №66н).

Суммы в отчете об изменениях капитала показываются в тысячах рублей (или в миллионах рублей).

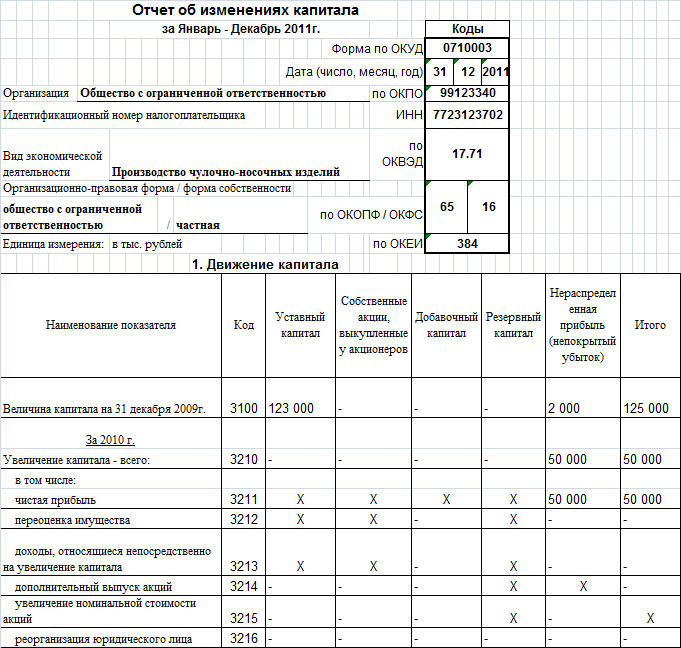

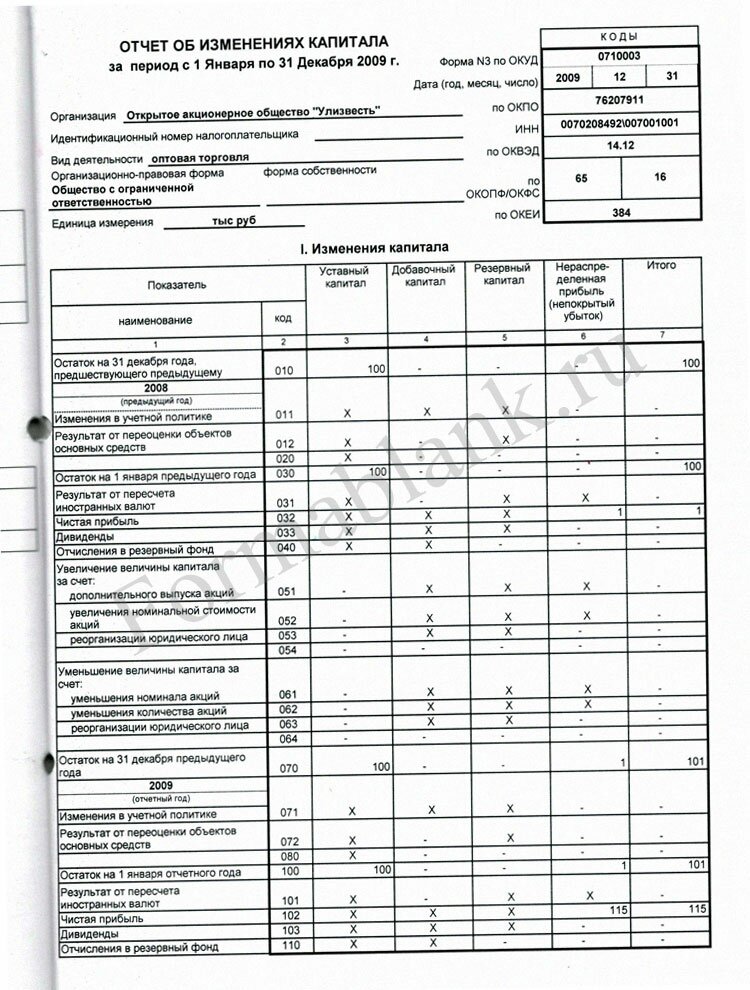

Показатели отчета об изменении капитала содержат информацию не только за отчетный период, но и за два предыдущих года. В отчете за 2011 год, например, будет содержаться также информация за 2010 год и сумма величины капитала на 31 декабря 2009 года с расшифровкой в соответствующих графах отчета.

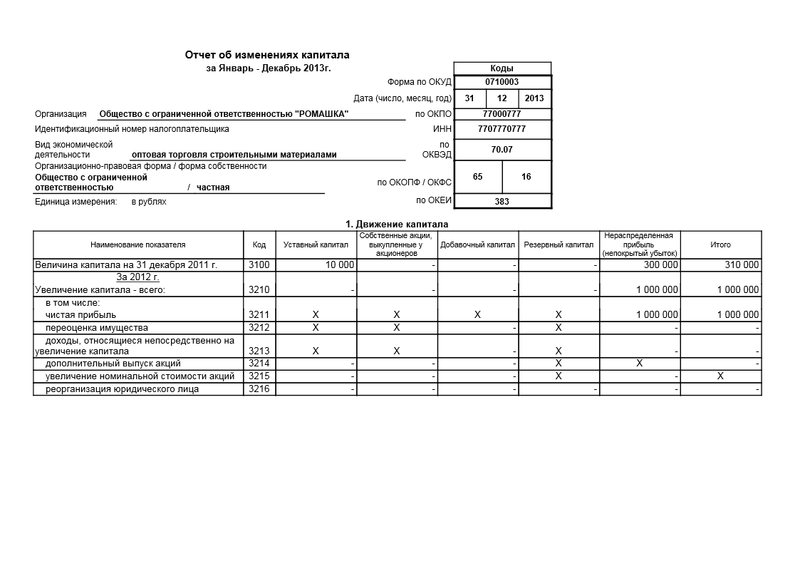

Попробуем составить отчет об изменениях капитала по новой форме для ООО \”Калейдоскоп\” за 2011 год с комментариями и пояснениями (смотрите заполненные бланки на стр. 13- 14).

Заполнение раздела 1

\”Движение капитала\”

В данном разделе отражается информация о величине капитала, его движении, увеличении или уменьшении. Данные указываются за текущий период и предыдущий год. Сначала мы указываем остатки по столбцам за год, предыдущий предыдущему. При заполнении отчета за 2011 год сначала мы ставим остатки на 31.12.2009 г. (строка 3100 – ячейка с меткой \”А\”). При этом все данные мы можем взять из баланса за 2009 год. А именно (смотрите названия столбцов формы): величину уставного капитала, собственные акции, выкупленные у акционеров, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток). Все это складывается в столбец \”Итого\”. Это значение, в принципе, равно итоговому значению в разделе 3 баланса. Поэтому вы легко это можете проверить.

Далее указывается движение капитала за прошлый год. В нашем примере – это 2010 год. При этом сначала идет информация об увеличении капитала, а потом о его уменьшении. При этом используются некоторые понятия, которые хотелось бы рассмотреть, прежде чем заполнять строки отчета.

Чистая прибыль (строки 3311, 3211) – указывается сумма чистой прибыли отчетного года, увеличивающей сумму нераспределенной прибыли организации.

Обратите внимание! Сумма чистой прибыли, отражаемая по строке 3311 и 3211 отчета об изменениях капитала должна быть равна сумме чистой прибыли, отражаемой по строке 2400 \”Чистая прибыль (убыток)\” отчета о прибылях и убытках. Показатель строки 3311 должен соответствовать сумме чистой прибыли, содержащейся в регистрах бухгалтерского учета по кредиту счета:

– 84 \”Нераспределенная прибыль (непокрытый убыток)\” по итогам отчетного года.

– 99 \”Прибыли и убытки\” по итогам 1 квартала, 6 и 9 месяцев.

Переоценка имущества (строки 3312, 3212) – указывается сумма дооценки объектов основных средств и нематериальных активов.

Доходы, относящиеся непосредственно на увеличение капитала (строки 3313, 3213) – указывается сумма доходов, не включаемых в финансовый результат отчетного периода.

Таким доходом может быть, например, разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли.

Эта разница отражается в бухгалтерском учете отчетного периода, за который составляется бухгалтерская отчетность организации и подлежит зачислению в добавочный капитал организации на счет 83 \”Добавочный капитал\” (п.19 ПБУ 3/2006 \”Учет активов и обязательств, стоимость которых выражена в иностранной валюте\”).

Дополнительный выпуск акций (строки 3314, 3214) – указывается сумма увеличения собственного капитала, возникшая за счет:

– дополнительного выпуска акций;

– дополнительных вкладов в уставный капитал.

Увеличение номинальной стоимости акций (строки 3315, 3215) – указывается сумма увеличения собственного капитала, возникшая за счет увеличения номинальной стоимости акций (долей).

Реорганизация юридического лица (строки 3316, 3216) – указывается сумма увеличения капитала, возникшая при реорганизации компании в форме присоединения/выделения.

А теперь из раздела \”Уменьшение капитала\”:

Чистая прибыль (строки 3321, 3221) – указывается сумма убытка отчетного года, уменьшающего сумму нераспределенной прибыли организации.

Обратите внимание! Сумма убытка, отражаемая по строке 3311, 3221 отчета об изменениях капитала должна быть равна сумме убытка, отражаемой по строке 2400 \”Чистая прибыль (убыток)\” отчета о прибылях и убытках.

Показатель строки 3311 должен соответствовать сумме убытка, содержащейся в регистрах бухгалтерского учета по дебету счета:

84 \”Нераспределенная прибыль (непокрытый убыток)\” по итогам отчетного года.

99 \”Прибыли и убытки\” по итогам 1 квартала, 6 и 9 месяцев.

Переоценка имущества (строки 3322, 3222) – указывается сумма уценки объектов основных средств и нематериальных активов.

Расходы, относящиеся непосредственно на уменьшение капитала (строки 3323, 3223) – указывается сумма расходов, не включаемых в финансовый результат отчетного периода.

Таким расходом может быть, например, положительная разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли, если она относится на прочие доходы в связи с прекращением деятельности компании за пределами РФ.

Эта разница уменьшает добавочный капитал организации по счету 83 \”Добавочный капитал\” (п.19 ПБУ 3/2006).

Уменьшение номинальной стоимости акций (строки 3324, 3224) – указывается сумма уменьшения собственного капитала, возникшая за счет уменьшения номинальной стоимости акций (долей).

Уменьшение количества акций (строки 3325, 3225) – указывается сумма уменьшения собственного капитала, возникшая за счет уменьшения количества акций (погашения долей).

Реорганизация юридического лица (строки 3326, 3226) – указывается сумма уменьшения капитала, возникшая при реорганизации компании в форме присоединения/выделения.

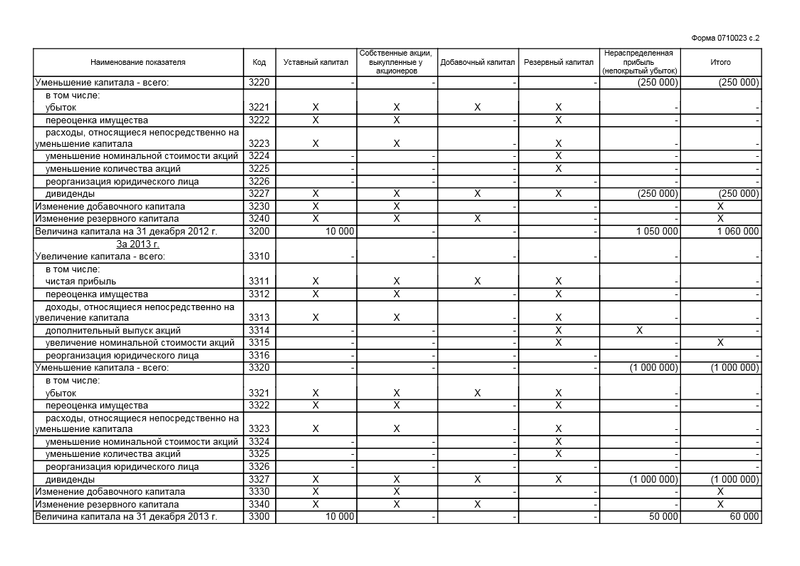

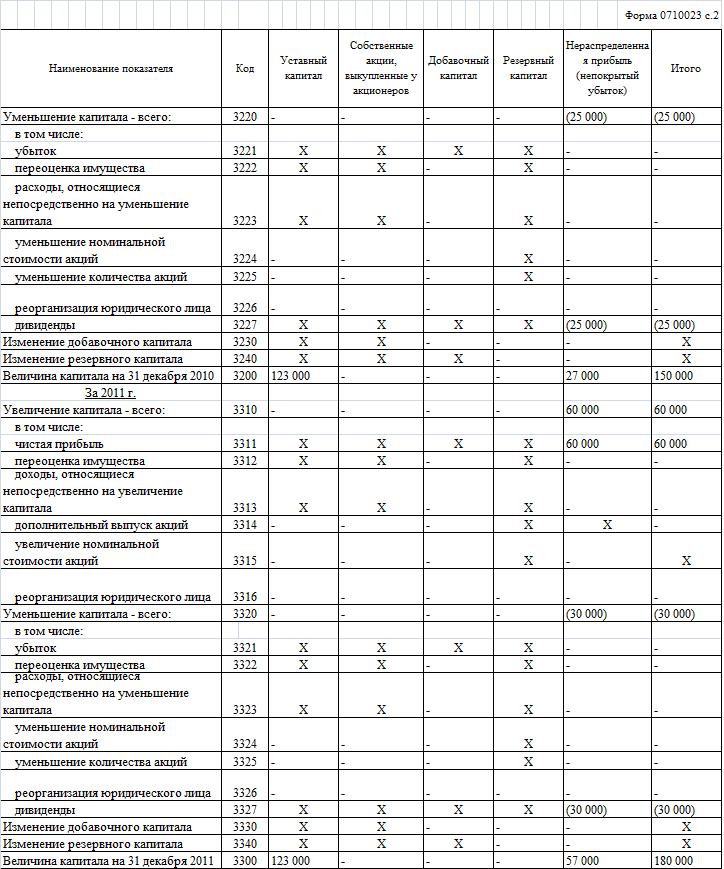

Дивиденды (строки 3327, 3227) – указывается сумма уменьшения капитала, связанная с распределением чистой прибыли в пользу акционеров (участников, учредителей).

Изменение добавочного капитала (строки 3330, 3230) – указывается сумма изменений добавочного капитала, которые не влияют на изменение величины капитала в целом и отражаются в виде положительного и отрицательного значений по разным столбцам данной

Обратите внимание! Показатель строк 3330 и 3230 не относится к показателям по строкам \”Увеличение капитала\” (строка 3310) и \”Уменьшение капитала\” (строка 3320).

Изменение резервного капитала (строка 3340) – указывается сумма изменений резервного капитала, которые не влияют на изменение величины капитала в целом и отражаются в виде положительного и отрицательного значений по разным столбцам данной строки.

Например, при формировании резервных фондов за счет чистой прибыли предприятия, суммы резерва отражаются:

– в виде положительного значения в столбце \”Резервный капитал\”.

– в круглых скобках (со знаком минус) в столбце \”Нераспределенная прибыль (непокрытый убыток)\”.

Обратите внимание! Показатель строки 3340 не относится к показателям по строкам \”Увеличение капитала\” (строка 3310) и \”Уменьшение капитала\” (строка 3320).

В принципе, мы описали, что значит это многочисленное количество строк, и думаем, что малому бизнесу вряд ли пригодятся эти знания, кроме как для заполнения отчета один раз в год. И вряд ли малый бизнес будет \”заморачиваться\” с формированием резервного и добавочного капиталов, но не рассказать о них мы не могли. Мы в своем примере покажем вам только строки, которые коснутся большинства читателей нашей газеты. А именно – размер уставного капитала и размер нераспределенной прибыли. Может быть, размер выплаченных дивидендов. И все. Больше никаких строк мы заполнять не будем!

Итак, приступим. Например, ООО \”Калейдоскоп\” имеет размер уставного капитала, как и большинство организаций – 10 000 рублей. Размер нераспределенной прибыли по состоянию на 31.12.2009 г. (год, предшествующий предыдущему), составил 784 тыс. руб. Столбец \”Итого\” равен 794 тыс. руб. (смотрите строку с меткой \”А\”).

Далее нас интересуют дела 2010 года (год, предшествующий отчетному). В 2010 году размер капитала мог измениться за счет чистой прибыли, убытка или выплаты дивидендов (нет, конечно, причин уменьшения или увеличения капитала достаточно – это вы видите по названиям строк, но еще раз повторюсь, для малого бизнеса этих трех случаев, которые мы рассматриваем, будет достаточно).

Переходим к разделу \”Увеличение капитала\” за 2010 год. Допустим, в 2010 году предприятие \”Калейдоскоп\” заработало 65 тыс. рублей. Именно это число мы и ставим в столбец \”Нераспределенная прибыль\” по строке \”В\”, а поскольку строка \”Б\” – это фактически итоговая строка по разделу, то и в строке \”Б\” мы также указываем это число.

Многие предприятия в связи с тем, что изменилось законодательство, были вынуждены увеличивать уставной капитал за счет дополнительных вкладов учредителей. Это, например, коснулось частных охранных предприятий, а также организаций, которые осуществляют розничную торговлю алкоголем. У первых для оказания определенного набора услуг необходимо было увеличить уставной капитал до 100 тыс. рублей, а у вторых (по крайней мере, в Рязанской области) – до 400 тыс. рублей. Поскольку эта ситуация достаточно распространенная, то мы покажем на примере, как в этом случае заполнять отчет. Допустим, наш \”Калейдоскоп\” занимается розничной торговлей алкоголем, и ему необходимо увеличить уставный капитал до 400 тыс. рублей. Это изменение для Рязанской области вышло в 2012 году, но мы покажем на примере 2010 года, как указывать это в отчетах. Ведь все блоки отчета – по текущему и по прошлым годам – одинаковые. Итак, учредители ООО \”Калейдоскоп\” приняли решение об увеличении в 2010 году уставного капитала на 390 тыс. рублей за счет дополнительных вкладов учредителей. Это изменение мы и укажем по строке с меткой \”Г\” (строка 3214, а если изменение произошло в 2011 году, то 3314).

Ну и, соответственно, в столбце \”Итого\” отражаем эти же суммы по соответствующим столбцам, а по строке \”Б\” отражаем суммы строк \”В\” и \”Г\”.

Далее переходим к разделу \”Уменьшение капитала\”. Самая распространенная ситуация – уменьшение капитала за счет выплаты дивидендов. Допустим, в 2010 году учредители \”Калейдоскопа\” приняли решение о выплате дивидендов за счет чистой прибыли текущего года в размере 65 тыс. рублей. Обратите внимание, что решение о выплате дивидендов возможно только, если чистые активы общества (а их мы будем рассчитывать чуть ниже) больше уставного капитала общества. Соответственно, мы это отразим по строке 3227 (ячейка с меткой \”Е\”) или 3327, если решение произошло в текущем году. Строки 3220 и 3320 (ячейка с меткой \”Д\”) являются как бы итоговыми по разделу \”уменьшение капитала\”, поэтому заполняем ячейки в этих строках, складывая соответствующие значения по столбцам. В нашем примере складывать ничего не надо, а просто ставим цифры в скобочках (то есть с минусом) в размере выплаченных дивидендов.

Переходим к итоговой строке – номера 3200 и 3300 (ячейки с метками «Ж»). Эти стоки отражают остаток капитала организации на конец год – отчетного или предыдущего. Для того чтобы отразить значения по этим строкам, необходимо к остатку на начало года по соответствующему столбцу прибавить сумму по разделу \”Увеличение капитала\” и вычесть сумму из раздела \”Уменьшение капитала\”. И таким же образом заполнить столбец \”Итого\”. Напомним, что он должен быть равен итоговому значению по разделу 3 баланса на конкретную дату.

В нашем примере по столбцу \”Уставный капитал\” значение по строке \”Ж\” мы рассчитаем следующим образом: строка \”А\” (10) + строка \”Б\” (390) = строка \”Ж\” (400).

По столбцу \”нераспределенная прибыль (убыток)\” вычислительных действий будет чуть больше: строка \”А\” (784) + строка \”Б\” (65) – строка \”Д\” (65) = строка \”Ж\” (784).

По столбцу \”итого\” будет такой же расчет, как и по столбцу \”нераспределенная прибыль\”: строка \”А\” (794) + строка \”Б\” (455) – строка \”Д\” (65) = строка \”Ж\” (1184).

Абсолютно такой же расчет будет и для текущего года. Поскольку подробное описание мы привели выше, мы аналогичные по сути строки \”обозначим\” теми же буквенными описаниями. При этом будем считать, что строка \”Ж\” выполняет роль строки \”А\” (остатки на начало года), но только для расчета текущего года.

Допустим, в 2011 году общество \”Калейдоскоп\” сработало в убыток в размере 89 тыс. рублей. Мы специально рассматриваем именно такую ситуацию, поскольку возможны различные варианты. Убыток мы показываем по строке \”З\” (строки 3321 и 3221 по различным годам). А дальше рассчитываем итоговые значения по разделам. Порядок тот же, какой мы описывали чуть раньше.

Заполнение раздела 2 \”Корректировки в связи с изменением учетной политики и исправлением ошибок\”

В разделе 2 отчета об изменениях капитала отражаются изменения собственного капитала организации в предыдущих отчетных периодах, вызванные:

– изменениями в учетной политике организаций (в целях сопоставимости показателей);

– корректировками, исправляющими ошибки, допущенные в предыдущих отчетных периодах.

В пояснениях к бухгалтерской отчетности необходимо отразить причины, повлекшие за собой корректировки величины собственного капитала в предыдущих отчетных периодах. Мы этот раздел заполнять не будем, поскольку изменения учетной политики, приведшие к изменениям в капитале организации, вряд ли возникнут у представителей малого бизнеса.

Заполнение раздела 3

\”Чистые активы\”

В разделе 3 отчета об изменениях капитала приводится информация о величине чистых активов организации на конец отчетного периода и за два предыдущих отчетных периода.

Так, в отчете за 2011 год необходимо отразить данные о чистых активах:

– на 31.12.2011 г.;

– на 31.12.2010 г.;

– на 31.12.2009 г.

В соответствии с Приказом Минфина от 20.01.2003 г. №10н, ФКЦБ России №03-6/пз, для расчетов чистых активов акционерных обществ (за исключением обществ, осуществляющие страховую и банковскую деятельность), под стоимостью чистых активов АО понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются:

1. Внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса:

– нематериальные активы;

– основные средства;

– незавершенное строительство;

– доходные вложения в материальные ценности;

– долгосрочные финансовые вложения;

прочие внеоборотные активы.

2. Оборотные активы, отражаемые во втором разделе бухгалтерского баланса:

– запасы;

– НДС по приобретенным ценностям;

– дебиторская задолженность;

– краткосрочные финансовые вложения;

– денежные средства;

– прочие оборотные активы, за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

– долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

– краткосрочные обязательства по займам и кредитам;

– кредиторская задолженность;

– задолженность участникам (учредителям) по выплате доходов;

– резервы предстоящих расходов;

– прочие краткосрочные обязательства.

В связи с тем, что для обществ с ограниченной ответственностью не установлен порядок определения размера чистых активов, по мнению Минфина, ООО могут также использовать положения Приказа №10н (например, Письмо Минфина №03-03-06/1/39 от 26.01.2007 г.)

Поскольку практически все сведения, которые необходимы для расчета чистых активов, находятся в балансе, предлагаем вам взять эти данные из баланса за 2011, 2010 и 2009 годы. Если сгруппировать данные по активам и по пассивам, то получится, что фактически вам надо будет из раздела баланса \”Итого активы\” вычесть разделы 4 и 5 баланса – краткосрочные и долгосрочные обязательства. Это и будет величина чистых активов.

Обращаем ваше внимание на величину чистых активов! Она может меняться как в положительную, так и в отрицательную сторону, но не должна быть меньше уставного капитала. Если величина чистых активов меньше уставного капитала, то общество подлежит ликвидации, и ждите сразу письма из налоговой о том, что вам, мол, придется ликвидироваться. Такие письма налоговая инспекция уже рассылала по итогам 2010 года некоторым организациям. Ответить на них можно примерно так: \”Деятельность ООО \”Калейдоскоп\” осуществляет, в течение 2011 года был увеличен размер кредиторской задолженности перед поставщиками в связи с открытием нового направления в деятельности и дефицитом денежных средств. Руководство компании примет все действия для того, чтобы размер чистых активов в ближайшее время был увеличен до величины уставного капитала)\”. Ликвидировать вас по закону при размере чистых активов менее уставного капитала можно, но вряд ли кто этим будет заниматься. Неважно, что вы напишете, главное – ответить на письмо из налоговой и уверить инспекцию, что руководством фирмы делается все для увеличения показателя \”Чистые активы\”.

Н. Скворцова