Категория: Бланки/Образцы

Заполнение одной из обязательных форм — «Отчет об изменениях капитала» — регламентировано положениями приказа Минфина №66н от 02.07.2010 года.

В другом, не менее важном документе, который был обнародован в этом году — Приказе Минфина №57н от 06 апреля 2015 года — прописано одно важное правило: с момента вступления в силу его положений право подписи отчета об изменении капитала принадлежит только руководителю компании. Подпись же главного бухгалтера больше не обязательна. Еще несколько главных нюансов:

Рассмотрим принцип заполнения более подробно.

Раздел первый, посвященный движению капиталаВ данном разделе для заполнения предусмотрено шесть граф. Все они заполняются соответствующими значениями сумм. При этом, первые пять посвящены:

Что касается источников движения капитала, то они отражаются в строчках:

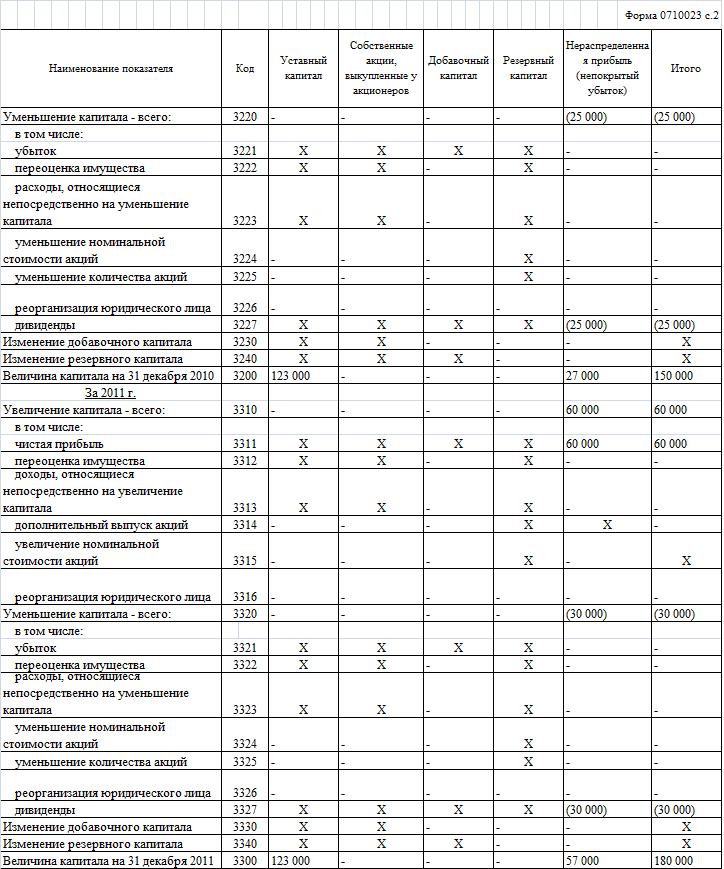

При этом изменение резервного и добавочного капитала прописывается в 3340 и 3330 строках соответственно. В строке 3300 указывается размер каждого вида капитала на конец 2014 года, то есть — сальдо по основным задействованным счетам 80-84.

Раздел второй, посвященный корректировкам в связи с изменением учетной политики и исправлением ошибокГлавный показатель верно заполненного отчета об изменении капитала за рассматриваемый отчетный период, а также два предыдущих календарных года — это их сопоставимость. Явные несоответствия могут наблюдаться только тогда, когда в отчетном году обнаружились существенные ошибки, которые были допущены в предыдущие годы, а также, в том случае, если учетная политика организации претерпела ощутимые изменения.

Если вы видите очевидное несоответствие, следует скорректировать показатели прошлых лет в соответствии с условиями, действующими в текущем календарном году. Это вовсе не означает, что вам придется подвергать корректировке Отчет об изменении капитала за прошлые периоды, алгоритм действий в этом случае будет выглядеть несколько иначе. Разницу между предыдущим и нынешним значением, то есть сумму, на которую размер капитала изменился, необходимо прописать в специально предназначенном для внесения правок разделе №2:

В этом разделе указываются только те сведения, которые относятся к величине чистых активов, актуальной на 31 декабря 2014 года и для двух предшествующих этой дате лет.

Оценивая чистые активы, следует руководствоваться приказом Министерства финансов от 28 августа 2014 года № 84н. Причем, не важно, какая форма собственности у предприятия, проводящего оценку — ООО или АО, порядок применяется и к тем, и к другим.

Стоит отметить, что в текущем 2015 году произошли некоторые изменения, коснувшиеся, в том числе, и порядка расчетов чистых активов. Как и раньше из суммы активов, прописанных в балансе, необходимо вычесть суммы обязательств. Но теперь в расчет нужно обязательно включать и доходы будущих периодов.

Правда, и здесь есть свои исключения, в частности — ситуации, когда такие доходы появляются в результате получения госпомощи, а также безвозмездно переданного имущества.

Каждая организация должна по итогам года заполнить и сдать бухгалтерскую отчетность, одним из отчетов которой является форма 3 — Отчет об изменениях капитала. Данная форма раскрывается особенности изменения уставного, добавочного, резервного капитала организации в отчетном году.

Помимо информации о движении капитала, в отчете отражаются сведения об изменении нераспределенной прибыли или непокрытого убытка, а также сведения об исправлении ошибок и корректировок в связи с изменением учетной политики организации.

Форма отчета об изменении капитала, актуальная в 2016 году, утверждена Приказом Минфина №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н. Именно эту форму следует заполнять, отчитываясь за 2015 год.

Отчет об изменениях капитала форма 3 2016 — скачать excel .

Раздел 1 Страница 1

Раздел 1 Страница 2

Раздел 2 Страница 3

Раздел 3 Страница 4

Кто, куда и когда сдает отчет?Отчет об изменениях капитала заполняют юридические лица. Исключением являются следующие организации:

Форму 3 следует заполнять в двух экземплярах и сдавать в отделение ФНС России по месту постановки налогоплательщика на учет, а также в Росстат по месту регистрации организации.

Сроки для подачи отчета за 2015 год — не позднее 31 марта 2016 года.

Бухгалтерскую отчетность можно подать в налоговую в бумажном или электронном виде. Бумажную отчетность можно передать лично либо направить по почте заказным письмом с описью вложения.

Помимо отчета об изменениях капитала, бухгалтерская отчетность включает еще 3 отчета:

Малые предприятия могут заполнять упрощенную отчетность .

Правила заполнения в 2016 годуВ качестве примера рассмотрен порядок заполнения отчета об изменениях капитала за 2015 год. Заполненный образец формы 3 за 2015 год можно скачать внизу статьи.

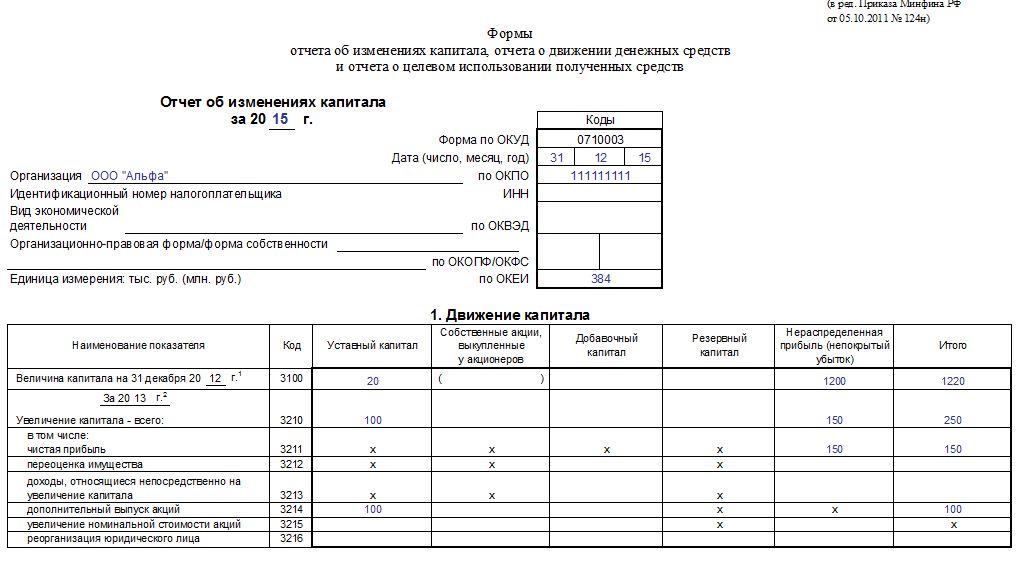

Образец заполнения за 2015 год Титульная частьВ целом, заполнение этой части формы 3 идентично заполнению любой другой формы бухгалтерской отчетности.

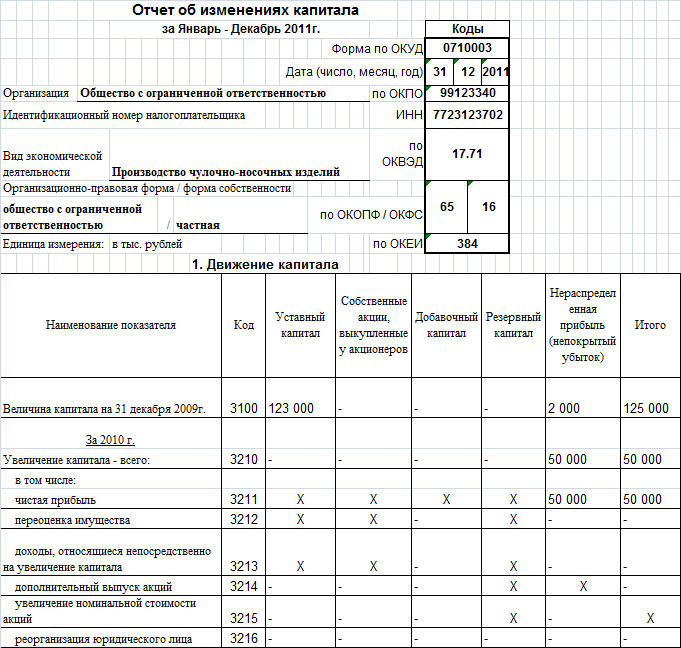

Отражаются сведения о движении капитала:

В графе «итого» подводится суммарный итог по всех графам. Суммы в скобках вычитаются, суммы без скобок складываются.

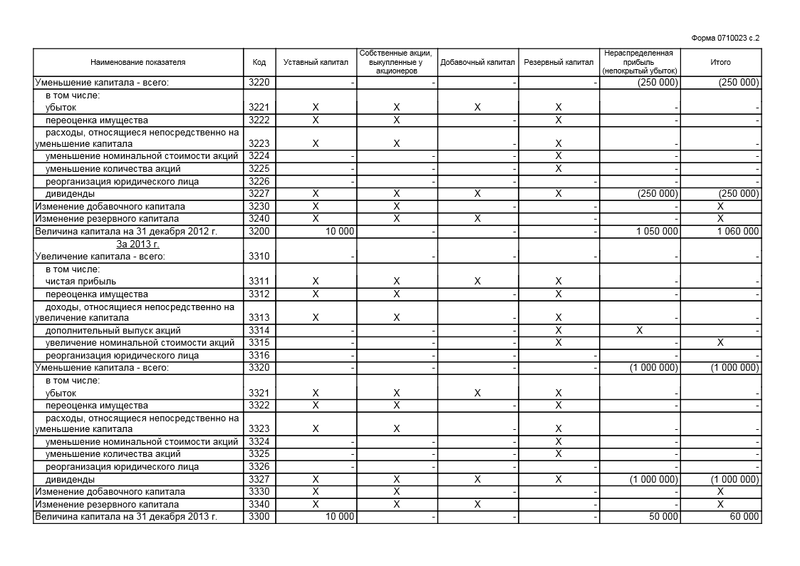

3100 — отражается величина соответствующего показателя на последний день 2013 года. Сумма выкупленных акций заносится в круглые скобки и подлежит вычету.

Далее по очереди отражаются сведения об изменениях капитала за 2014 и 2015 года по состоянию на последний день года. Данные за 2014 год можно взять из отчета форма 3 за предыдущий год. В строке 3210 даются данные о суммах, на которые изменился то или иной вид капитала организации за 2014 год. В стр.3200 указывается данные о размере капитала на конец 2014 года.

Заполнение данных за 2015 год:

Отдельно отражается увеличение капитала и отдельно его уменьшение.

По каждой строке необходимо писать данные в той графе, для которой соответствует сумма.

3210 — общее увеличение каждого вида капитала в 2015 году — кредитовой сальдо по счетам 80 «Уставный капитал», 81 «Собственные акции», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль/непокрытый убыток». Если уставной, резервный, добавочный капитал не менялись, если акции у акционеров не выкупались и не увеличился, не увеличилась чистая прибыль то строки остаются пустыми.

В строках 3311-3316 отражается детализация сумм, указанных в стр.3210. Данные можно вносить только в те поля, которые не содержат «х».

3320 — общее уменьшение каждого вида капитала в 2015 году, дебетовый оборот по счетам 80, 82, 83, 84. Суммы заключаются в круглые скобки.

В строках 3321-3327 дается детализация сумм из строки 3320.

В строке 3300 — выводятся данные о размере каждого вида капитала на конец 2015 года.

Образец заполнения первого раздела отчета формы 3 можно посмотреть на скриншоте ниже.

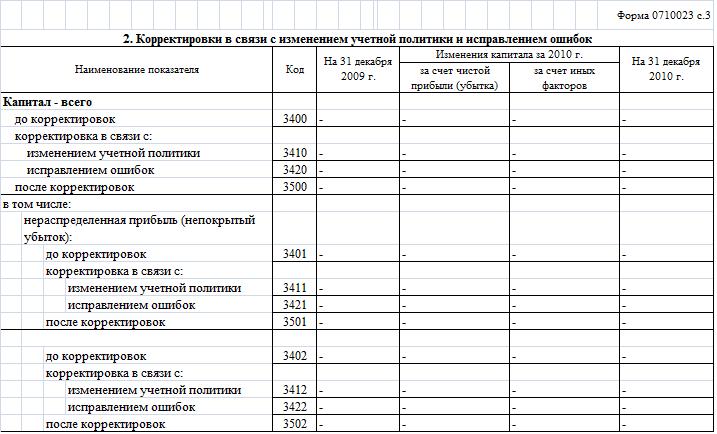

Сюда заносятся корректировки капитала в отчетном году. Причинами корректировок может быть изменение учетной политики организации либо исправление ошибок.

3400 — размер капитала до корректировок.

3410-3420 — суммы корректировок с разбивкой по причинам их возникновения.

3500 — размер капитала после корректировки.

Далее дается пояснение внесенных корректировок. Отдельно отражается исправления сумм прибыли или убытка, отдельно все прочие статьи собственного капитала организации.

Если в 2015 году или предыдущих годах учетная политики не менялась, ошибки не исправлялись, то раздел заполнять не нужно.

В этом разделе отчета об изменениях капитала всего одна строка, в которую нужно внести размер чистых активов организации на конец 2015, 2014 и 2013 года.

Заполненная форма 3 подписывается руководителем организации.

Скачать образецБланк отчета об изменениях капитала форма 3 2016 — скачать в эксель .

Образец заполнения отчета об изменениях капитала за 2015 год — скачать .

Разница между кредитовыми и дебетовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценкевнеоборотных активов)

Разница между кредитовыми и дебетовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценкевнеоборотных активов)

Графа 5 + графа 7

доходы, относящиеся непосредственно на увеличение капитала

Оборот по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями вкладов в увеличение капитала, например, вклада в имущество ООО)

Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями средств в увеличение нераспределенной прибыли, например, на покрытие убытка)

Графа 5 + графа 7

дополнительный выпуск акций

Оборот по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Оборот по кредиту счета 81 в корреспонденции со счетами учета расчетов в части стоимости реализованных собственных акций, выкупленных обществом при их дополнительном выпуске

Оборот по кредиту счета 83 в корреспонденции со счетом 75 «Расчеты с учредителями» в части разницы между номинальной и продажной стоимостью акций, вырученной при их дополнительном выпуске (эмиссионный доход)

Графа 3 + графа 4 + графа 5

увеличение номинальной стоимости акций

Оборот по кредиту счета 80 в корреспонденции со счетами 83 и 84 (в зависимости от источника, за счет которого произошло увеличение номинальной стоимости акций)

Оборот по кредиту счета 81 при увеличении номинальной стоимости акций за счет погашения собственных акций, выкупленных у акционеров

Оборот по кредиту счета 83 в части разницы между номинальной и продажной стоимостью акций, вырученной при продаже акций с увеличенным номиналом

Оборот по дебету счета 84 в корреспонденции с кредитом счета 80

реорганизация юридического лица

Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации, укажите в круглых скобках (без знака минус)

Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организации, или уменьшение дебетового сальдо по счету 84 при выделении организации

Графа 3 + графа 4 + графа 5 + графа 6 + графа 7

Уменьшение капитала – всего:

Оборот по дебету счета 80 «Уставный капитал» укажите в круглых скобках (без знака минус)

Оборот по дебету счета 81 «Собственные акции (доли)»

Оборот по дебету счета 83 «Добавочный капитал» укажите в круглых скобках (без знака минус)

Оборот по дебету счета 82 «Резервный капитал» укажите в круглых скобках (без знака минус)

Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» укажите в круглых скобках (без знака минус)

Графа 3 + графа 4 + графа 5 + графа 6 + графа 7.

Укажите в круглых скобках (без знака минус)

в том числе:убыток

Разница между кредитовыми и дебетовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценкевнеоборотных активов)

Разница между кредитовыми и дебетовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценкевнеоборотных активов)

Графа 5 + графа 7

доходы, относящиеся непосредственно на увеличение капитала

Оборот по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями вкладов в увеличение капитала, например, вклада в имущество ООО)

Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями средств в увеличение нераспределенной прибыли, например, на покрытие убытка)

Графа 5 + графа 7

дополнительный выпуск акций

Оборот по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Оборот по кредиту счета 81 в корреспонденции со счетами учета расчетов в части стоимости реализованных собственных акций, выкупленных обществом при их дополнительном выпуске

Оборот по кредиту счета 83 в корреспонденции со счетом 75 «Расчеты с учредителями» в части разницы между номинальной и продажной стоимостью акций, вырученной при их дополнительном выпуске (эмиссионный доход)

Графа 3 + графа 4 + графа 5

увеличение номинальной стоимости акций

Оборот по кредиту счета 80 в корреспонденции со счетами 83 и 84 (в зависимости от источника, за счет которого произошло увеличение номинальной стоимости акций)

Оборот по кредиту счета 81 при увеличении номинальной стоимости акций за счет погашения собственных акций, выкупленных у акционеров

Оборот по кредиту счета 83 в части разницы между номинальной и продажной стоимостью акций, вырученной при продаже акций с увеличенным номиналом

Графа 3 + графа 4 + графа 5

реорганизация юридического лица

Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации.

Укажите в круглых скобках (без знака минус)

Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организаци, или уменьшение дебетового сальдо по счету 84 при выделении организации

Графа 3 + графа 4 + графа 5 + графа 6 + графа 7

Уменьшение капитала – всего:

Оборот по дебету счета 80 «Уставный капитал» укажите в круглых скобках (без знака минус)

Оборот по дебету счета 81 «Собственные акции (доли)»

Оборот по дебету счета 83 «Добавочный капитал» укажите в круглых скобках (без знака минус)

Оборот по дебету счета 82 «Резервный капитал» укажите в круглых скобках (без знака минус)

Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» укажите в круглых скобках (без знака минус)

Графа 3 + графа 4 + графа 5 + графа 6 + графа 7.

Укажите в круглых скобках (без знака минус)

в том числе:убыток

В состав годовой бухгалтерской отчетности надо включить отчет об изменениях капитала (форма 3) 2016. Скачайте инструкцию, как заполнить отчет.

Что отражать в Отчете об изменениях капиталаОтчет об изменениях капитала (форма 3 ) включает в себя:

В типовой форме Отчета об изменениях капитала строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти. Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России № 66н.

Образец документа смотрите в конце статьи.

В разделе 1 отчета отражают сведения об изменении:

Раздел 1 состоит из двух частей. В первой части отражаются показатели за прошлый год. Во второй части – аналогичные показатели за отчетный год.

Первую часть раздела 1 заполняйте на основании данных, которые были отражены во второй части этого раздела в Отчете об изменении капитала за прошлый год.

Вторую часть раздела 1 заполняйте на основании данных бухучета за отчетный год.

Строки отчета заполняйте в зависимости от вида операций, в результате которых капитал организации изменился. Если для отражения каких-либо операций в форме отчета нет необходимых строк, добавьте их самостоятельно. Например, в форме не предусмотрены строки для отражения использования чистой прибыли на выплату премий, материальной помощи, оплату путевок сотрудникам и т. д. Поэтому при составлении отчета бухгалтер может отразить данные операции в дополнительно введенных строках.

Корректировка показателей за прошлые годыПоказатели отчета об изменении капитала (формы 3 ) за отчетный период и два прошлых года должны быть сопоставимы. Несопоставимость показателей может возникнуть, если в отчетном году были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае показатели за прошлые годы нужно скорректировать исходя из условий, действующих в текущем году. При этом Отчет об изменении капитала за прошлые периоды не меняйте.

Разделы 2 и 3Сумму, на которую изменился размер капитала, отразите в разделе 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок». В разделе 3 «Чистые активы» нужно привести сведения о величине чистых активов по состоянию на 31 декабря 2015 года и двух прошлых лет. Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н. Этот порядок действует как для АО, так и для ООО.

Порядок расчета чистых активов следующий. Из суммы активов, отраженных в балансе, надо вычесть обязательства. В расчет надо включать и доходы будущих периодов. Исключение — случаи, когда эти доходы возникают при получении государственной помощи или безвозмездного имущества.

Приведем пример, как заполнить отчет об изменениях капитала (форму 3 ).

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма "Гермес"» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год. На 31 декабря 2016 года в активе баланса отражено:

На 31 декабря 2016 года в пассиве баланса отражено:

Все показатели актива баланса учитываются при расчете чистых активов. Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет:

100 000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 245 000 руб.

Эту сумму включили в раздел 3 «Чистые активы» отчета об изменениях капитала (формы 3 ).

Как заполнить Отчет об изменениях капиталаВ таблице приведены сведения о жвижении капитала, который надо внести в Отчет:

Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации, укажите в круглых скобках (без знака минус)

Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организации, или уменьшение дебетового сальдо по счету 84 при выделении организации

Графа 3 + графа 4 + графа 5 + графа 6 + графа 7

Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации.

Укажите в круглых скобках (без знака минус)

Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации

Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организаци, или уменьшение дебетового сальдо по счету 84 при выделении организации

Графа 3 + графа 4 + графа 5 + графа 6 + графа 7