Категория: Бланки/Образцы

Расчет стоимости питания >>

Для отслеживания движения продуктов на складе (кладовой) программа предоставляет такие отчеты, как: Журнал учета продуктов питания Оборотная ведомость Ведомость по поставщикам.

Фото 26 из презентации «Питание в детском саду» к урокам дошкольного образования на тему «Дошкольное образование»

Размеры: 1036 х 743 пикселей, формат: png. Чтобы бесплатно скачать фотографию для урока дошкольного образования, щёлкните на изображении правой кнопкой мышки и нажмите «Сохранить изображение как. ». Для показа фотографий на уроках Вы также можете бесплатно скачать всю презентацию «Питание в детском саду» со всеми фотографиями в zip-архиве. Размер архива - 2112 КБ.

Дошкольное образованиекраткое содержание других презентаций о дошкольном образовании

«Организация образовательной деятельности в ДОУ» - Слушание. Участие всех детей. Воспитанник. Идеальная НОД. Особенности развития детей. Использование активных форм работы. Наблюдение. Организация образовательной деятельности. Инновационные технологии. Методические особенности организации НОД. Занятие НОД. Задача первоначального обучения. Беседа. Основные формы образовательной деятельности.

«Питание в детском саду» - Документы «План-меню». Требование на отпуск со склада. Бракераж сырой продукции. Складской учет. Системные требования. Меню. Ведомость выполнения договора поставки. Требование на выдачу продуктов питания. Ведомости выполнения норм потребления витаминов. Основной набор блюд. Сборник технологических нормативов.

«Развитие дошкольного образования» - Сотрудничество и взаимодействие с родителями. Непрерывное самообразование и саморазвитие педагогов. Новый подход к организации педагогического процесса. Условия реализации образовательных программ. Составляющие качества дошкольного образования. Дошкольное воспитание. Изменения форм и методов взаимодействия ДОУ с семьями воспитанников.

«Роль дошкольного образования» - Проблема шаговой доступности. Дошкольное образование. Соглашение. Экономические доводы. Индивидуальный подход. Социальная инфраструктура. Рост рабочих мест. Роль негосударственных ДО. Инвестиции и ясли. Навыки. Билингвальный частный детский сад.

«Планирование в детском саду» - Содержание работы педагога. Перспективно-календарный план в системе планирования. Алгоритм. Требования к планированию работы с детьми. Перспективный план на год. Развитие ребенка. Мы живем в России. Принципиальные изменения в дошкольном образовании. Планирование образовательной деятельности. Календарный план в системе планирования образовательного процесса ДОУ.

«ИКТ в ДОУ» - ИКТ. ИКТ – это технологии обмена информацией, коммуникации. Стратегия развития информационного общества. Возможности использования ИКТ в целях повышения качества. Рынок компьютерных игр. Мультимедиа ЭОР. Использование ИКТ в ДОУ. Новый диск Alisa Studio. Перспектива. Информатизация как ресурс повышения качества образования.

Дошкольное образование

Статья И.Шиндер. опубликованная в журнале "Бюджетные учреждения образования: бухгалтерский учет и налогообложение", 2010, N 6.

В большинстве образовательных учреждений имеются столовые, пищеблоки, предназначенные для обеспечения питанием учащихся, воспитанников. Материал, изложенный в этой статье, поможет разобраться с порядком отражения в бухгалтерском учете тех или иных операций, связанных с организацией питания.

Согласно п. 2.1 СанПиН 2.4.5.2409-08 <1> обучающихся в образовательных учреждениях обеспечивают питанием организации общественного питания, которые осуществляют деятельность по производству кулинарной продукции, мучных кондитерских и булочных изделий и их реализацию, а именно:

- базовые организации школьного питания (комбинаты школьного питания, школьно-базовые столовые и т.п.), осуществляющие закупки продовольственного сырья, производство кулинарной продукции, снабжение ими столовых общеобразовательных учреждений;

- доготовочные организации общественного питания, на которых осуществляется приготовление блюд и кулинарных изделий из полуфабрикатов и их реализация;

- столовые образовательных учреждений, работающие на продовольственном сырье или на полуфабрикатах, которые производят и (или) реализуют блюда в соответствии с разнообразным по дням недели меню;

- буфеты-раздаточные, реализующие готовые блюда, кулинарные, мучные кондитерские и булочные изделия.

<1> Утверждены Постановлением Главного государственного санитарного врача РФ от 23.07.2008 N 45.

При обеспечении питанием обучающихся перечисленными организациями должны соблюдаться особые требования к размещению данных организаций, объемно-планировочным и конструктивным решениям, санитарно-техническому обеспечению, оборудованию, инвентарю, посуде и таре, санитарному состоянию и содержанию помещений и мытью посуды, организации здорового питания и формированию примерного меню, организации обслуживания обучающихся горячим питанием, условиям и технологии изготовления кулинарной продукции, профилактике витаминной и микроэлементной недостаточности, условиям труда персонала и другие.

Кроме того, при обеспечении питанием учащихся необходимо соблюдать Санитарные правила <2>, установленные для организаций общественного питания.

<2> Санитарно-эпидемиологические правила СП 2.3.6.1079-01, утв. Постановлением Главного государственного санитарного врача РФ от 03.04.2003 N 28.

Поскольку в большинстве учебных заведений питание обучающихся организуется через столовые данных учреждений, мы рассмотрим отражение в бухгалтерском учете операций по обеспечению питанием обучающихся именно с этих позиций.

Когда учреждение самостоятельно обеспечивает учащихся питанием, организованная им столовая будет являться его структурным подразделением.

Отражение в бюджетном учете операций по организации питания обучающихся можно подразделить на основные этапы:

- закупка продуктов питания (сырья) и принятие их к учету;

- отпуск их в производство;

- списание продуктов питания при приготовлении блюд.

Ниже мы рассмотрим порядок отражения этих операций в бухгалтерском учете.

Приобретение и постановка на учет продуктов питания

Заключая договоры (контракты) на поставку продуктов питания, образовательные учреждения вправе предусмотреть 30%-ную предоплату (п. 8 Постановления Правительства РФ N 1181 <3>).

<3> Постановление Правительства РФ от 31.12.2009 N 1181 "О мерах по реализации Федерального закона "О федеральном бюджете на 2010 год и плановый период 2011 - 2012 годов".

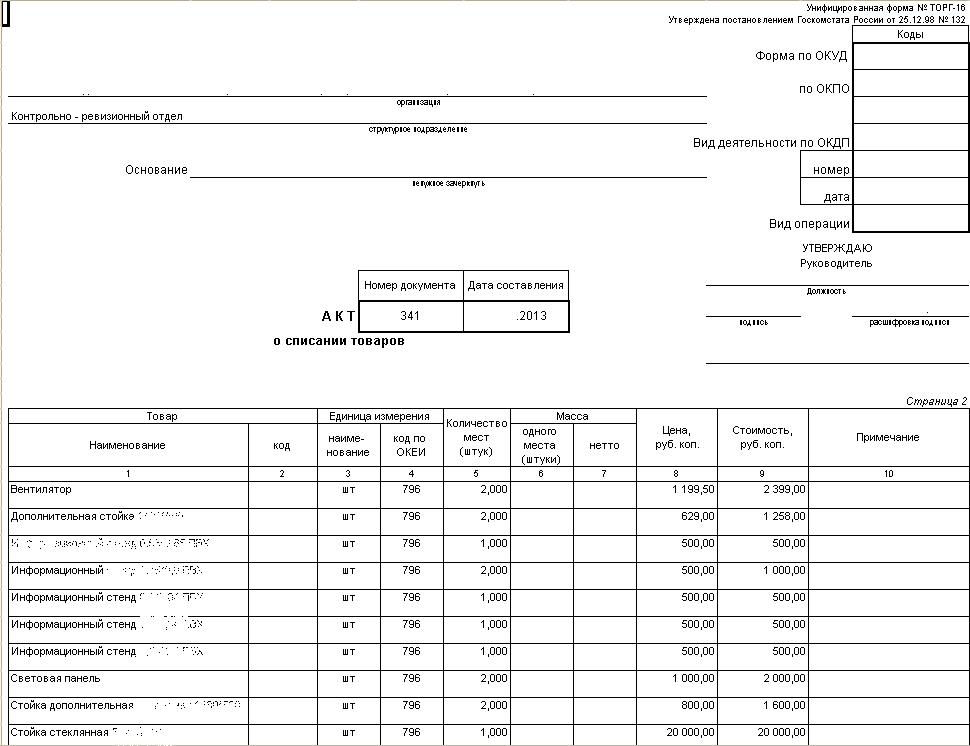

При отгрузке продуктов питания поставщик выписывает товаросопроводительные документы: товарную накладную, счет-фактуру. Поступившие в учреждение продукты питания на основании накладной принимаются материально ответственным лицом (кладовщиком). Если при приемке выявится количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика, оформляется Акт приемки материалов (ф. 0315004), форма которого утверждена Постановлением Госкомстата РФ N 71а <4>. Акт составляется в двух экземплярах: один экземпляр служит для принятия на учет продуктов питания, а второй - для направления претензионного письма поставщику.

<4> Постановление Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Материально ответственное лицо ведет учет продуктов питания в Книге учета материальных ценностей (ф. 0504042) по наименованиям, сортам и количеству. На каждое наименование продукта питания открывается отдельная страница книги, в которой указывается поступление, расход и вывод остатка.

Затем товарно-транспортная накладная поступает в бухгалтерию и является основанием для отражения в регистрах бюджетного учета оприходования материальных запасов (п. 60 Инструкции N 148н <5>).

<5> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

На основании товарных накладных производятся записи в Накопительной ведомости по приходу продуктов питания (ф. 0504037) по поступившим в учреждение продуктам питания в количественном и стоимостном выражении. Эта ведомость предназначена для учета их поступления в течение месяца. По окончании месяца в ведомости подводятся итоги.

Согласно п. 52 Инструкции N 148н продукты питания принимаются к бухгалтерскому учету по фактической стоимости, с учетом сумм НДС (если они используются при производстве продукции в студенческих и школьных столовых, столовых других учебных заведений, детских дошкольных учреждений и реализуются в указанных учреждениях (при условии полного или частичного финансирования последних из бюджета или из средств фонда обязательного медицинского страхования) либо данные учреждения имеют освобождение от уплаты НДС в соответствии со ст. 145 НК РФ), которая складывается из всех расходов учреждения по их приобретению.

Если продукты приобретены и используются в рамках деятельности, приносящей доход, облагаемой НДС, то суммы налога принимаются к учету на счете 2 210 01 000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам".

С возникновением тех или иных затрат при покупке продуктов питания их фактическая стоимость формируется на счете 106 04 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)". Затем сформированная фактическая стоимость продуктов питания списывается с кредита этого счета, и в дальнейшем их учет осуществляется на счете 105 02 000 "Продукты питания". Если дополнительных расходов по приобретению продуктов питания нет, то оприходование поступивших в учреждение продуктов питания можно сразу отражать на счете 105 02 000.

Отпуск в производство и списание продуктов питания

Сырье отпускается в производство на основании Меню-требования на выдачу продуктов питания (ф. 0504202). Для того чтобы знать, какие продукты питания и в каком количестве следует отпустить в производство, предварительно (в зависимости от сроков, установленных руководителем) составляется меню, как правило, на следующий день. По каждому блюду, указанному в меню, составляется калькуляция с применением Сборников рецептур блюд и кулинарных изделий кухонь народов России (далее - Сборники). В них отражен расход сырья, выход полуфабрикатов и готовых блюд, приведена технология их приготовления. В каждом рецепте Сборников даны нормы вложения сырья по массе в граммах и нормы выхода готовых изделий с указанием массы отдельных компонентов и всего блюда в целом.

Исходя из составленных калькуляций, определяется состав и количество необходимых продуктов питания для производства блюд.

Меню-требование, заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, утверждается руководителем учреждения.

При передаче продуктов питания со склада в производство согласно утвержденному меню-требованию материальная ответственность переходит от заведующего складом (кладовщика) к заведующему производством (шеф-повару).

Отражение операций по перемещению продуктов питания со склада в производство осуществляется в регистрах аналитического учета путем изменения материально ответственного лица, при этом происходит переход материальной ответственности от одного лица к другому. Эта операция сопровождается проводкой:

Дебет счета 105 02 340 "Увеличение стоимости продуктов питания" (м. о. л. - кладовщик склада)

Кредит счета 105 02 340 "Увеличение стоимости продуктов питания" (м. о. л. - шеф-повар).

Оценка продуктов питания производится по стоимости единицы или средней фактической стоимости на дату их списания (отпуска) (п. 58 Инструкции N 148н). Выбранный метод списания закрепляется в учетной политике учреждения.

Средняя фактическая стоимость при списании материальных запасов определяется следующим образом:

Списание продуктов питания для изготовления продукции, предназначенной для реализации. В учреждениях, реализующих изготовленную продукцию потребителям за плату, учет отличается от рассмотренного выше. Поскольку готовая продукция реализуется за плату, в учете таких учреждений отражаются операции по получению дохода от реализации (выручка).

При установлении цен на свою продукцию столовые учебных заведений пользуются Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, данными в Письме Минэкономики России от 20.12.1995 N 7-1026. Согласно положениям п. 4.7 указанных Рекомендаций формирование цен на реализуемую продукцию осуществляется исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки. Причем размеры наценок на реализуемую столовыми продукцию нужно определять с учетом возмещения издержек производства, обращения и реализации, НДС (кроме предприятий, освобожденных от уплаты НДС) и их рентабельности. В этом же документе предусмотрено, что органы исполнительной власти субъектов РФ могут вводить государственное регулирование наценок на продукцию, реализуемую столовыми при общеобразовательных школах, средних специальных и высших учебных заведениях, осуществляя при этом дотацию из соответствующего бюджета.

Чтобы определить набор необходимых продуктов для изготовления продукции, составляется меню, калькуляция, и далее формируется стоимость (цена) блюда с учетом наценки.

Для формирования себестоимости готовой продукции в бухгалтерском учете используется счет 106 04 000 "Изготовление материальных запасов, готовой продукции (работ, услуг)", по дебету которого собираются все затраты учреждения на изготовление продукции.

В столовых учреждений, предоставляющих питание на возмездной основе, затраты по изготовлению готовой продукции списываются и подлежат учету в составе готовой продукции. На основании Требования-накладной (ф. 0315006) готовая продукция принимается к учету. Эта операция отражается следующей проводкой:

Дебет счета 2 105 07 340 "Увеличение стоимости готовой продукции"

Кредит счета 2 106 04 440 "Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)".

Отпуск готовой продукции из производства на раздаток оформляется проводкой:

Дебет счета 2 401 01 130 "Доходы от рыночных продаж готовой продукции, работ (услуг)"

Кредит счета 2 105 07 440 "Уменьшение стоимости готовой продукции".

Поступление оплаты готовой продукции в кассу столовой отражается следующим образом:

Дебет счета 2 20104 510 "Поступления в кассу"

Кредит счета 2 401 01130 "Доходы от рыночных продаж готовой продукции, работ (услуг)".

Пример 2. Столовой образовательного учреждения изготовлены блюда, предназначенные для реализации. Себестоимость всех блюд составила 100 000 руб. Готовая продукция передана на раздаток. В кассу учреждения поступила выручка от реализации продукции столовой на сумму 150 000 руб. на следующий день она сдана в банк.

Данные операции будут отражены в бухгалтерском учете следующим образом:

Из Бюджетного кодекса РФ

бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах;

Цитаты из приказа №157н

УЧЕТ ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВ И (ИЛИ) ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ - осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом;

Учет продуктов питания ведется в соответствии с Инструкцией по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, содержащихся за счет государственного бюджета СССР, утвержденной Министерством здравоохранения СССР от 5.05.83 за № 530. Согласно с ней ведется учет продуктов питания в лечебных учреждениях, школах-интернатах, детских заведениях, учреждениях, в которых расходы на продукты питания планируются и учитываются по коду 1133 «Продукты питания».

Бухгалтерский учет продуктов питания и тары должен обеспечить:

• полный учет поступления материальных ценностей, а также своевременное отражения операций, связанных с их движением;

• контроль за рациональным и целенаправленным использованием средств, выделенных на питания;

• контроль за сохранностью продуктов, соблюдением установленных правил оформления их принятия, отпуск, за проведением инвентаризации.

Учет продуктов питания на складах (в кладовых) является частью сортового учета и должен обеспечить полное хранения продуктов питания и тары при принятия, хранения и от пуска. Заведующий складом (кладовой) несет полную материальную ответственность за принятие, хранение и отпуск продуктов питания.

В отличие от других материалов принятия продуктов питания осуществляется не только по количественным показателям, но и по качественным параметрам, а потому в учреждениях организуется контроль за качеством продуктов питания, поступают.

Предварительная проверка качества продуктов питания производится по внешним признаками при их принятии на склад (в кладовую) заведующим складом (кладовщиком) учреждения.

В случае сомнения относительно доброкачественности продуктов питания их приема осуществляется при участии диетврачи, диетсестры или дежурного врача, при необходимости определенное количество продуктов питания направляется для лабораторного исследования санитарно-эпидемиологической станции.

В случае установления недоброкачественности продуктов питания составляется акт, а недоброкачественные продукты, указанные в акте, по заключению врача или санэпидемстанции возвращаются поставщику. Складской учет продуктов питания и тары ведется на карточках или в книге складского учета формы № М-17. Основанием для оперативных записей в реестрах складского учета является сопроводительные документы поставщиков (счета, товарно-транспортные накладные, накладные), акты приемки продуктов питания, а для выданных продуктов питания - меню-требование формы № 299, требования на выдачу продуктов питания со склада (кладовой) по форме № 15-МЗ и накладная (требование) по форме № 434-мех.

Специфическим документом на отпуск продуктов питания в пищеблок есть меню-требование, которое состоит ежедневно на основании норм раскладки продуктов и данных о количестве лиц, которые питаются. Меню-требования с расписками лиц о выдачу и получение продуктов питания передаются в бухгалтерию в сроки, установленные графиком документооборота, но не реже трех раз в месяц.

В учреждениях, которые имеют несколько диетстолив, отпуск продуктов питания со склада (кладовой) осуществляется по требованию на выдачу продуктов питания формы № 45-МЗ, которая составляется на основании данных меню-раскладки формы № 44-МЗ.

Материально ответственные лица ведут также учет тары, которая поступает на склад вместе с продуктами питания. Тара, поступившей приходуется на основании тех же документов, что и продукты питания. Пустая тара возвращается поставщикам или тарособирающим организациям, базам. Возврат тары оформляется накладными, которые являются документами для расчетов за возвращенную тару.

Кроме складского организуется учет продуктов питания и в пищеблоках. Ежедневно старшие медицинские сестры отделений представляют диетсестра пищеблока учреждения данные о наличии больных, которые питаются, по состоянию на 9 часов текущего дня, с разбивкой больных с диетстоламы. Диетсестра пищеблока составляет сводные данные о наличие больных в целом по больнице с разбивкой по диетстоламы и сверяет эти данные По данным медицинской статистики и приемного отделения.

Ежедневно на основании сводных данных о наличии больных, которые питаются, и утвержденных норм питания диетсестра пищеблока составляет для следующего дня меню-раскладку, а за незначительного количества диетстолив - меню-требование.

В меню-раскладках (меню-требованиях) определяется количество продуктов, необходимых для приготовления всей порции каждого блюда. Получение продуктов питания со склада (кладовой) для пищеблока осуществляется по требованию на выдачу продуктов питания со склада (кладовой) или меню-требования.

Закладування продуктов питания в котел производится шеф-поваром в присутствии диетврачи (диетсестры). Периодически закладування продуктов питания в котел и выход готовых блюд контролируется администрацией совместно с общественными организациями.

В бухгалтерии учет поступления продуктов питания ведется в накопительной сведения о поступлении продуктов питания ф. № 300. Ведомость составляется в разрезе материально ответственных лиц на основании первичных документов в количественном и суммарном выражении и является основой для заполнения мемориального ордера № 11 - сведения накопительных ведомостей по поступлению продуктов питания № 398.

Учет расходования продуктов питания ведется в накопительной ведомости по расходования продуктов питания ф. № 399 в разрезе материально ответственных человек. Запись в ведомость осуществляется на основании меню-требования, других документов. Ведомость является основанием для составления мемориального ордера № 12 - сведения накопительных ведомостей по расходованию продуктов питания ф. № 411.

Синтетический учет наличия и движения продуктов питания ведется на активном субсчете № 232 «Продукты питания». Основные бухгалтерские проводки по учету продуктов питания приведены в табл. 6.4.

Аналитический учет продуктов питания ведется по наименованиям, сорту, количеству, стоимости и материально ответственными лицами в сортовых оборотных ведомостях ф. № М-44. записи в выполняемые на основании накопительных сведений ф. № 300 и 399.

Не менее одного раза в квартал проводится инвентаризация продуктов питания.

В условиях применения-ЭВМ состоит машинограма «Ведомость поступления продуктов питания »,« Ведомость расходования продуктов питания »,« Сортовая оборотная ведомость », мемориальные ордера № 11 и 12.

Автономные учреждения, имеющие на балансе столовые, в которых процесс обеспечения питанием работников (учащихся, студентов) организуется собственными силами, при осуществлении этой деятельности приобретают и перерабатывают продукты питания. В статье мы рассмотрим, как следует организовать учет продуктов питания при их поступлении, передаче в производство и списании, а также уделим внимание контрольным мероприятиям, связанным с сохранностью продуктов питания.

Взаимоотношения автономных учреждений с поставщиками продуктов питания строятся в соответствии с договорами, заключаемыми ими согласно Федеральному закону от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и утвержденному наблюдательным советом автономного учреждения положению о закупке.

Положение о закупке является документом, который призван регламентировать закупочную деятельность учреждения и должен содержать требования, предъявляемые к закупке, в том числе порядок подготовки и проведения процедур закупки (включая способы закупки) и условия их применения, порядок заключения и исполнения договоров, а также иные связанные с обеспечением закупки положения.

Поскольку основной темой статьи является учет продуктов питания, то не будем концентрировать внимание на порядке проведения их закупки.

Итак, в рамках заключенных договоров поставщики осуществляют поставку продуктов питания в автономные учреждения.

Учреждениям при поступлении продуктов питания следует решить такие основные задачи:

- организовать складской учет;

- организовать бухгалтерский учет;

- обеспечить сохранность и контроль за движением и использованием всех продуктов.

Рассмотрим порядок организации учета продуктов питания с момента поступления и до их списания в производство.

Организация учета продуктов питания при поступлении

Прежде всего поступившие в учреждение продукты питания должны быть приняты материально ответственным лицом по товарно-сопроводительным документам поставщика, иным документам, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа.

Обратите внимание! При выявлении расхождений в фактическом объеме полученных продуктов питания, их качестве и номенклатуре с данными, указанными в сопроводительных документах поставщика, должен быть составлен акт о приемке материалов (ф. 0315004) (п. 33 Инструкции N 183н <1>). Акт составляется в двух экземплярах: один экземпляр служит для принятия на учет продуктов питания, а второй - для направления претензионного письма поставщику.

<1> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

В целях обеспечения правильной постановки учета продуктов питания необходимо обеспечить надлежащую организацию складского учета.

На основании п. 119 Инструкции N 157н <2> поступившие согласно товарной накладной продукты питания должны быть отражены материально ответственным лицом в карточке количественно-суммового учета материальных ценностей (ф. 0504041).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В то же время в Методических указаниях по применению форм первичных учетных документов, утвержденных Приказом Минфина России от 15.12.2010 N 173н, сказано, что для учета продуктов питания следует использовать книгу учета материальных ценностей (ф. 0504042).

Поскольку налицо нестыковка положений нормативных актов, в учетной политике учреждения следует указать, какой регистр бухгалтерского учета будет использовать учреждение для учета продуктов питания.

В принятом учреждением к применению регистре продукты питания должны учитываться по наименованиям, сортам в количественном выражении. На каждое наименование продукта питания следует заводить отдельную карточку (страницу книги).

По завершении указанных мероприятий материально ответственное лицо должно передать в бухгалтерию учреждения товаросопроводительные документы поставщика. На основании этих документов продукты питания нужно принять к бухгалтерскому учету и отразить на следующих счетах:

- 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения";

- 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

Согласно п. 100 Инструкции N 157н продукты питания следует принимать к бухгалтерскому учету по фактической стоимости.

В основном при приобретении продуктов питания учреждение несет затраты по одному договору с поставщиком, такую операцию в бухгалтерском учете следует отразить следующим образом:

Дебет счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения"

Кредит счета 0 302 34 000 "Расчеты по приобретению материальных запасов".

Однако если при приобретении продуктов питания учреждение несет затраты по нескольким договорам (например, отдельно оплачиваются доставка, консультационные или посреднические услуги и др.), то формирование их фактической стоимости следует вести на счетах 0 106 24 000 "Вложения в материальные запасы - особо ценное движимое имущество учреждения", 0 106 34 000 "Вложения в материальные запасы - иное движимое имущество учреждения".

Сформированную на одном из данных счетов фактическую стоимость продуктов питания затем следует списать в дебет счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

Следует обратить внимание на такой момент. Обычно поставщик включает в сопроводительный документ стоимость доставки продуктов питания (транспортные расходы). Следуя положениям п. 102 Инструкции N 157н, указанные расходы включаются в фактическую стоимость материальных запасов. При этом, если в товаросопроводительном документе поставщика указано несколько наименований продуктов питания, расходы на их доставку (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования продуктов питания в их общей стоимости.

Учреждение должно организовать аналитический учет продуктов питания. Для этих целей предназначен такой регистр учета, как накопительная ведомость по приходу продуктов питания (ф. 0504037). Данный регистр предназначен для обобщения сведений о поступлении продуктов питания в течение месяца. Он составляется по каждому материально ответственному лицу с указанием поставщиков по наименованиям и при необходимости по кодам продуктов питания. По истечении месяца в накопительной ведомости подводятся итоги.

Данные накопительной ведомости по приходу продуктов питания должны быть занесены в оборотную ведомость по нефинансовым активам (ф. 0504035). Оборотная ведомость составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. Ежемесячно в ней подсчитываются обороты и выводятся остатки на конец месяца (п. 119 Инструкции N 157н).

Оборотная ведомость по нефинансовым активам применяется для обобщения данных по наличию и стоимости продуктов питания и проверки правильности записей, произведенных по счетам аналитического учета, с данными счетов учета продуктов питания (0 105 22 000, 0 105 32 000), главной книги (ф. 0504072).

Организация учета продуктов питания при их передаче в производство

Продукты питания отпускаются со склада в производство на основании меню-требования на выдачу продуктов питания (ф. 0504202), заверенного подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, и утвержденного руководителем учреждения.

В регистрах аналитического учета перемещение продуктов питания со склада в производство отражается путем указания других материально ответственных лиц. В бухгалтерском учете эту операцию следует отразить следующей записью:

Дебет счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" (материально ответственное лицо производства)

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" (материально ответственное лицо склада).

Согласно п. 108 Инструкции N 157н отпуск продуктов питания производится по фактической стоимости каждой единицы либо по средней фактической стоимости.

Применение одного из указанных способов определения их стоимости при выбытии по группе (виду) материальных запасов осуществляется в течение финансового года непрерывно.

Определение средней фактической стоимости продуктов питания производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающейся, соответственно, из средней фактической стоимости (количества) остатка на начало месяца и поступивших в течение текущего месяца продуктов питания на дату их отпуска.

Так же как и при поступлении продуктов питания, при их отпуске в производство учреждение должно организовать аналитический учет продуктов питания. Для этого используется такой регистр, как накопительная ведомость по расходу продуктов питания (ф. 0504038).

В этом регистре записи должны производиться ежедневно на основании меню-требований на выдачу продуктов питания.

По окончании месяца в нем подводятся итоги, определяется стоимость израсходованных продуктов питания.

Данные накопительной ведомости по расходу продуктов питания заносятся в оборотную ведомость по нефинансовым активам.

Порядок списания израсходованных продуктов питания

Основанием для списания израсходованных продуктов питания является меню-требование на выдачу продуктов питания.

Поскольку отпуск продуктов питания может производиться по фактической стоимости каждой единицы либо по средней фактической стоимости, то и их списание следует производить в том же порядке, то есть по стоимости отпуска в производство.

Стоимость израсходованных продуктов питания учитывается при формировании фактической себестоимости готовой продукции (блюд). В бухгалтерском учете списание фактически израсходованных на изготовление готовой продукции продуктов питания оформляется следующими бухгалтерскими записями:

Дебет счета 0 109 60 272 "Расходование материальных запасов в себестоимости готовой продукции, работ, услуг"

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" (материально ответственное лицо производства).

Пример 1. Автономным учреждением, имеющим на балансе столовую, заключен договор с поставщиком продуктов питания. В течение месяца было поставлено продуктов питания - иного движимого имущества на сумму 120 000 руб. Произведена их оплата с лицевого счета учреждения, открытого ему в ОФК, за счет средств, полученных от приносящей доход деятельности. Выдано продуктов питания в производство для приготовления готовых блюд на основании меню-требования на сумму 100 000 руб. Все продукты были израсходованы.

В бухгалтерском учете эти операции следует отразить следующей корреспонденцией счетов:

Организация контроля за сохранностью продуктов питания

Для обеспечения сохранности продуктов питания в учреждении должны иметься специально приспособленные помещения (склады, кладовые) с необходимым холодильным оборудованием. Места хранения продуктов питания должны быть оснащены необходимым весовым оборудованием, измерительными приборами, мерной тарой и другими контрольными приспособлениями.

Основным мероприятием контроля за сохранностью продуктов питания является проведение в местах их хранения инвентаризаций (ревизий).

Для этого руководитель учреждения должен:

- утвердить график их проведения;

- издать приказ о назначении комиссии по их проведению, председателем которой может быть или руководитель учреждения, или его заместитель, а ее членами могут быть представители администрации учреждения, работники бухгалтерской службы и другие специалисты.

В ходе инвентаризаций комиссией может быть выявлено несоответствие фактического наличия продуктов питания данным бухгалтерского учета, то есть могут быть обнаружены излишки или недостача продуктов питания. Недостача продуктов питания может произойти в результате хищения, порчи, а также в результате естественной убыли.

Под естественной убылью продуктов питания следует понимать потерю (уменьшение массы продуктов питания при сохранении их качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием естественного изменения биологических и (или) физико-химических свойств (Методические рекомендации <3>).

<3> Методические рекомендации по разработке норм естественной убыли, утв. Приказом Минэкономразвития России от 31.03.2003 N 95.

Рассмотрим, в каких случаях следует определять естественную убыль продуктов питания. Естественную убыль продуктов питания определяют:

- при хранении - за все время хранения сопоставляется масса продуктов питания с массой, в которой были приняты продукты на хранение;

- при транспортировке - сопоставляется масса продуктов питания, указанная отправителем (изготовителем) в сопроводительном документе, с массой, в которой фактически продукты были приняты учреждением.

Однако следует обратить внимание, что к естественной убыли нельзя относить технологические потери, потери от брака, потери, возникающие при хранении и транспортировке продуктов питания, которые вызваны нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования.

Допустимую величину потерь от недостачи и (или) порчи в целях списания продуктов питания следует определять с применением норм естественной убыли, разработанных с учетом технологических условий хранения и транспортировки продуктов, климатического и сезонного факторов, влияющих на естественную убыль.

При определении потерь продуктов питания с применением норм естественной убыли нужно соблюдать следующие правила:

- применить нормы естественной убыли можно лишь при выявлении недостачи продуктов питания в ходе инвентаризации;

- нормы естественной убыли нужно применять к тем продуктам питания, по которым выявлена недостача и которые отпущены со склада в следующий период: от окончания одной инвентаризации до начала другой;

- размер естественной убыли следует определять по каждому наименованию продуктов в отдельности;

- убыль продуктов питания в пределах установленных норм следует определять после зачета недостач излишками по пересортице. Если после зачета по пересортице, проведенного в предусмотренном порядке, выявлена недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию продукта, по которому установлена недостача. При этом взаимный зачет излишков и недостач, образовавшихся в результате пересортицы, можно проводить только по ценностям, приобретенным за счет одного источника финансирования.

Согласно п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. Материально ответственные лица представляют подробные объяснения инвентаризационной комиссии о допущенной пересортице;

- потери продуктов питания в пределах норм естественной убыли нужно списывать с материально ответственных лиц в расходы по учетным ценам, а потери продуктов питания сверх норм учитывать в составе недостач по рыночным ценам. Потери продуктов питания сверх норм естественной убыли подлежат удержанию с виновных лиц.

Согласно п. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" выявленные при инвентаризации расхождения между фактическим наличием продуктов питания и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Списание продуктов питания по результатам инвентаризации в пределах норм естественной убыли производится на основании акта о списании материальных запасов (ф. 0504230).

Используемые нормы естественной убыли для списания продуктов питания

В настоящее время Нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания утверждены Приказом Минпромторга России от 01.03.2013 N 252.

В таблицах данного документа отдельно по видам продуктов питания приведены нормы естественной убыли по климатическим поясам.

В этих целях субъекты РФ подразделены на три климатические группы:

- холодный макроклиматический район (районы Крайнего Севера);

- холодный умеренный макроклиматический район (средняя полоса России);

- умеренный макроклиматический район (южные районы).

Перечни субъектов РФ, относимых к каждой группе, приведены в указанном документе.

Таким образом, прежде чем начать руководствоваться теми или иными нормами естественной убыли, нужно определить, к какой климатической группе относится субъект РФ, на территории которого находится автономное учреждение.

Согласно п. 37 Инструкции N 183н в бухгалтерском учете недостачи (потери) продуктов питания:

а) в объеме норм естественной убыли (в том числе пришедшие в негодность) списываются с учета по фактической стоимости каждой единицы или по средней фактической стоимости с зачислением на финансовый результат и сопровождаются проводкой:

Дебет счетов 0 401 20 272 "Расходование материальных запасов", 0 109 xx 272 "Затраты на изготовление готовой продукции, выполнение работ, услуг"

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения";

б) сверх норм естественной убыли (в том числе пришедшие в негодность) списываются с учета по фактической стоимости каждой единицы или по средней фактической стоимости с зачислением на финансовый результат и отражаются следующей записью:

Дебет счета 0 401 10 172 "Доходы от операций с активами"

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

Пример 2. В ходе проведения контрольного мероприятия (инвентаризации) была выявлена недостача рыбы охлажденной (иное движимое имущество) в количестве 4 кг по цене 170 руб. приобретенной за счет средств, полученных от приносящей доход деятельности. Согласно расчету естественная убыль рыбы охлажденной составила 3 кг.

В бухгалтерском учете данные операции будут отражены следующими проводками: