Категория: Бланки/Образцы

Составить полезный образец у специалиста стоит существенных денег. Потому что отсутствие погрешностей очень квалифицированная услуга. Начальник выстраивает эмоции о человеке, что вложил собственные доводы, изучая текст и его смысл. Фактически обращение это отражение сущности подписавшегося. Это случается принципиально существеннымв случаях, когда ответ формируется от внутреннего убеждения.

Перечисление заработной платы на банковскую карту обрело постоянный статус денежных расчетов для многих сотрудников предприятий и организаций страны. Преимуществ такого способа получения и хранения собственных средств можно назвать множество. Банковская карта позволяет снимать деньги круглосуточно не только в России, но и за рубежом, оплачивать товары и услуги, получать проценты на остаток средств, накапливать бонусы и т.д. Банки постепенно доказали, что пластиковая карта способна экономить средства клиента, а еще больше – время. Ее наличие дает возможность управлять финансами с помощью банкинга.

Дебетовые банковские картыЗарплатная карта в отличие от кредитной – своеобразная фиксация наличия у клиента банка дебетового счета, на который поступает заработная плата – его собственные денежные средства. Пока основными видами пластиковых карт в стране остаются «представители» мировых платежных систем Visa Classic, MasterCard, Maestro. Visa, например, обслуживается, по последним данным, почти в двухстах тысячах торговых точек. Выпускаются и специальные карты, например, «Подари жизнь», «Аэрофлот Бонус», «МТС Бонус» и др.

Некоторое время руководство компаний и организаций шли на поводу банков и понуждали всех сотрудников получать зарплату на карты в одном и том же финансовом учреждении. С ноября 2015 г. начали действовать поправки к ст.136 ТК, по которым «работник вправе заменить кредитную организацию», т.е. выбрать форму оплаты через карту в любом банке по заявлению или получать зарплату непосредственно в учреждении.

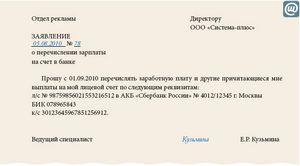

Заявление на перечисление зарплатыПолучение зарплатной карты не сопровождается расходами на ее приобретение. Если работодатель заключил договор с банком на обслуживание всего коллектива, то он предоставляет ему всю необходимую информацию о сотрудниках и график выплат. В случае если у сотрудника есть счет в другом банке с более выгодными условиями, или он выбирает другое финансовое учреждение, работник подает работодателю (бухгалтерии) заявление о перечислении зарплаты на счет/карту указанного в нем банка.

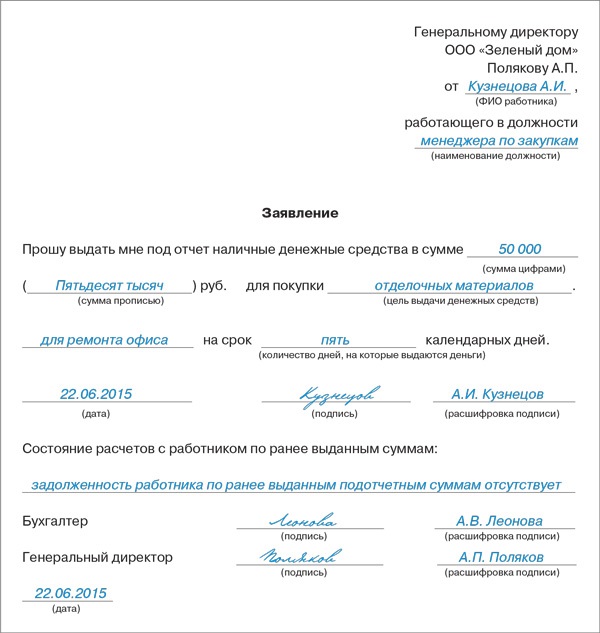

В заявлении должны быть представлены:

Заявление подписывается и датируется. По измененным в этом году нормам законодательства сотрудник обязан подать его не позднее, чем за пять рабочих дней до выплаты заработной платы.

Выдаем подотчетные средства с помощью банковских картВсе реже в расчетах с подотчетными лицами используются наличные деньги - их место занимают банковские карты. В типовой конфигурации "Бухгалтерия для Украины" есть несколько способов оформить взаиморасчеты с подотчетниками, использующими банковские карты. Организация может перечислить деньги в подотчет на персональные банковские карты работников, или на корпоративные. Карты, в свою очередь, могут быть дебетовые или кредитные.

Личные банковские картыЧтобы иметь возможность получать деньги в подотчет на собственную банковскую карту, работнику нужно сообщить ее реквизиты в бухгалтерию. Перечислять деньги можно в любой валюте. В наших примерах будем использовать национальную валюту - гривню.

Чтобы оформить перечисление средств в гривне на личную банковскую карту - создайте документ «Платежное поручение исходящее» (или «Платежный ордер на списание денежных средств») и укажите вид операции «Перечисление денежных средств подотчетнику».

После проведения документ сформирует проводки:

Работник, получивший деньги в подотчет на карту, может осуществлять расчеты как непосредственно с карты, так и обналичивать денежные средства. В обоих случаях, так же как и при расчетах наличными, он должен обязательно предоставить в бухгалтерию авансовые отчеты о совершенных операциях.

При оформлении документа «Авансовый отчет» на закладке «Авансы » укажите банковские платежные документы («Платежное поручение исходящее» либо «Платежный ордер на списание денежных средств»).

В бланке авансового отчета АО-1 суммы, выданные в подотчет безналичным путем, выделены в отдельную строку.

Корпоративные банковские картыДля взаимодействия с подотчетными лицами с помощью корпоративных банковских карт фирма открывает в банке специальный карточный счет, получает необходимое количество банковских карт, соответствующих этому счету, и выдает их своим работникам. По желанию можно открыть несколько счетов и получить несколько карточек, каждая из которых будет соответствовать одному конкретному счету. Владельцем таких карт будет фирма, а пользователем - ее работник. Карты могут быть именными, и открыты в любой валюте.

Любая операция по расходованию денег с использованием пластиковой карты приравнивается к выдаче средств в подотчет работнику, использующему эту карту. К примеру, при оплате контрагенту необходимо отразить две операции - выдача денежных средств в подотчет и авансовый отчет работника, получившего право распоряжаться этими средствами.

Обслуживание корпоративных банковских картОперация перевода денежных средств на дебетовый карточный спецсчет сопровождается созданием документа «Платежное поручение исходящее» (операция «Перевод на другой счет организации»).

Чтобы рассчитываться не своими средствами, а средствами банка с кредитной карты,оформите документ «Платежный ордер на поступление денежных средств» (операция «Расчеты по кредитам и займам»).

Потребуется оплатить услуги банка на открытие и обслуживание карточных спецсчетов. Для отражения такой оплаты с расчетного счета фирмы создайте документ «Платежное поручение исходящее» или «Платежный ордер на списание денежных средств» с операцией «Прочее списание безналичных денежных средств».

Отражение расходов пользователями пластиковых карточекДля отражения операций по расходованию денежных средств с карты на оплату поставщикам оформите документ «Платежный ордер на списание денежных средств» (операция «Перечисление денежных средств подотчетнику»).

Все расходы, оплаченные с карты работник подтверждает авансовыми отчетами, которые сдает в бухгалтерию. Для отражения операций по пластиковым картам создайте документ «Авансовый отчет» с указанием банковских платежных документов («Платежное поручение исходящее» либо «Платежный ордер на списание денежных средств»).

В бланке авансового отчета АО-1 суммы, выданные в подотчет безналичным путем, выделены в отдельную строку.

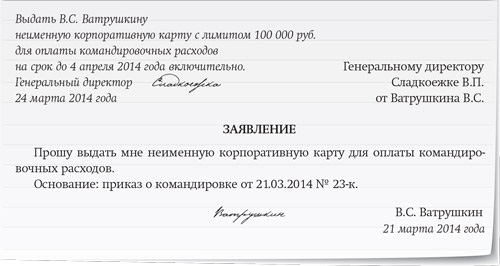

Выдача подотчетных средств на банковскую картуС чего начинаются расчеты с подотчетным лицом? Конечно же, с выдачи ему денежных средств. И сразу возникает вопрос: можно ли осуществлять перевод подотчетных сумм на банковские карты работников?

Закон не запрещает перечислять подотчетные деньги на карту сотрудника, если предприятию удобен такой способ выдачи подотчетных денежных средств, то он вполне работоспособен. Однако, данное действие для предприятия желательно зафиксировать в нормативных локальных актах.

Минфин одобряет такой способ выдачи денежных средств сотруднику. Способ безналичного расчета с подотчетником ведомство рекомендует предприятиям, которые работают в государственном секторе, что вполне понятно - над коммерческими предприятиями у Минфина власти нет, они ему не подчиняются.

Вывод напрашивается простой: для Минфина будет проще контролировать подотчетные денежные средства, выданные по безналичному расчету, так как операция передачи прошла через банк. Операции банка всегда прозрачны и банки законопослушны, поскольку проблемы с лицензией ни одному банку иметь не хочется.

Течение же денежных средств наличностью отследить бывает сложно, поэтому государство старается минимизировать такие операции. За пример можно взять последнее решение об организации в России национальной платежной системы. Так для торговых точек, у которых не будет доступа к национальной платежной системе, а, следовательно, у их покупателей не будет возможности рассчитаться с продавцом безналичным расчетом, законом уже предусмотрены штрафы.

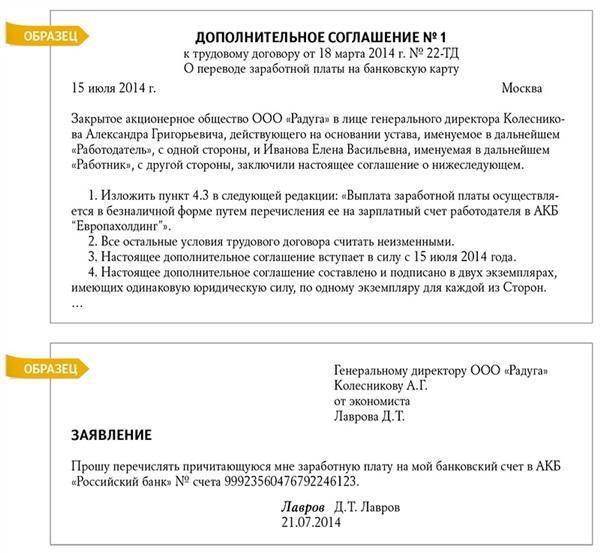

Предприятия также видят выгоду в таких расчетах с сотрудниками и в большинстве своем переходят на безналичный расчет внутри предприятия, в частности многие оформляют своим сотрудникам, так называемые «зарплатные карты». Откуда такое название? Дело в том, что в банковском законодательстве понятия «зарплатной карты» нет. Карта имеет такое название, потому что выпустивший ее банк-эмитент и работодатель заключили между собой соглашение о зачислении на нее заработной платы сотрудника.

Есть фирмы, которые предпочитают перечислять заработок на счета, которые уже есть у сотрудников и не обременять себя открытием карт. Сотрудник может иметь неограниченное количество счетов в различных банках, поэтому деньги отправляют туда, куда человек укажет. В этом случае он просто пишет заявление с просьбой, платить ему зарплату на такую-то банковскую карту, и приводит ее реквизиты.

Если ваше предприятие предпочтет перечислять деньги безналичным способом и подотчетным лицам, то подобное заявление следует взять с сотрудника и для перечисления ему подотчетных денег.

Общая схема расчетов с помощью банковских картбанковский карта налоговый декларация

Банковская кредитная карточка не является юридическим свидетельством долга или долгового требования, каковым являются, например вексель или чек. Это скорее материальный символ юридических отношений, возникающих между сторонами, заключившими карточное соглашение.

Сегодня практически не осталось ни одного банка, который бы не предлагал разместить денежные средства на «пластик».

Схематически механизм расчетов при помощи пластиковых карт показан на рис. 1.

Рис. 1. Механизм расчетов с использованием пластиковой карты в локальной платежной системе.

Поясним данную схему. Держатель карты, придя в пункт обслуживания, предъявляет карту к оплате товаров (услуг) либо для получения наличных денег. Пунктом обслуживания может быть не только торгово-сервисное предприятие, но и отделение банка либо банкомат - в случае выдачи наличных денег. Работник пункта обслуживании проверяет подлинность карты и правомочность держателя распоряжаться ею, используя для этого данные, указанные на самой карте. Затем он приводит процедуру авторизации, осуществляя запрос эмитенту о подтверждении полномочий держателя карты и его финансовых возможностей. Результатом выполнения процедуры авторизации является разрешение или запрет на совершение операции. Технология авторизации зависит от схемы платежной системы, типа карты и технического оснащения пункта обслуживания.

Главная особенность банковской пластиковой карты как разновидности системы пластиковых карт состоит в том, что, не являясь деньгами и независимо от степени технического совершенства, она хранит определенный набор информации или обеспечивает доступ к базам данных, что позволяет ей служить одним из прогрессивных средств организации безналичных расчетов в сфере денежное обращения, способствуя усложнению и усилению динамичности финансовых услуг.

Использование банковской карты для оплаты покупки (получения наличных денег) становится возможным только после получения разрешения эмитента (авторизации карты). Покупка товара в торговой сети с использованием банковской карты осуществляется следующим образом (рис. 2).

1 - держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код;

2 - терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем;

3 - терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту;

4- банк-эмитент подтверждает проведение сделки;

5- терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Одновременно держатель карты получает купленный товар, экземпляр слипа и ему возвращается карта;

6- в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции;

7- банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия;

8- эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является;

9-процессинговый центр обрабатывает предоставленную информацию и проводит ее до сведения участников для проведения ими взаиморасчетов;

10- расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера;

11- эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Следующие статьи:

Безналичная выдача денег под отчет путем перечисления их на счет личной банковской карты работника (карты, выпущенной на его имя), безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи - через кассу. И расходов меньше (ведь комиссия за перечисление денег, как правило, ниже, чем за снятие наличности), и трудозатрат немного (так как нет необходимости оформлять кассовые документы). Кроме того, безналичный способ позволяет выдать деньги даже сотруднику, находящемуся в другом городе.

Но законен ли "пластиковый подотчет"? Какими могут быть его налоговые риски? Именно эти вопросы волнуют бухгалтеров, которые хотят воспользоваться всеми преимуществами безналичной выдачи денег под отчет.

Некоторые банки не пропускают платежки на перечисление денег с расчетного счета организации на счет банковской карты работника из-за того, что в назначении платежа фигурируют слова о подотчетных суммах на хозяйственные, командировочные или представительские расходы. Поступая таким образом, банки, как правило, ссылаются на разъяснения ЦБ РФ о том, что нормативными актами Банка России выдача денег под отчет путем безналичного перечисления на счета сотрудников не предусмотрена, то есть подотчетные средства работникам нужно выдавать только наличными.

Кстати, есть банки, которые практикуют частичный запрет: деньги на оплату расходов, связанных с командировками, на банковскую карту сотрудника переводить позволяют, а вот подотчетные суммы, предназначенные для других целей, не переводят. Исключение в отношении денег на командировочные расходы банки делают на основании другого Письма ЦБ РФ, в котором как раз рассматривался вопрос о возможности их перечисления на счета работников. По логике этого Письма получается, что если организация коллективным договором или своим локальным нормативным актом (например, приказом, положением о командировках) предусмотрела возможность перевода денег на командировочные расходы на банковские карты сотрудников, то у банка нет оснований не пропускать такую платежку.

Если же ваш банк без вопросов списывает подотчетные суммы с вашего расчетного счета на счет банковской карты работника, вам нужно сделать запись по дебету счета 71 "Расчеты с подотчетными лицами" и кредиту счета 51 "Расчетные счета". В дальнейшем сотрудник должен будет составить обычный авансовый отчет по форме N АО-1 и приложить к нему все подтверждающие документы. При этом не важно, как расплачивался сотрудник: картой или наличными. Сумму перерасхода по авансовому отчету вы также можете перечислить на счет работника. А сумма излишка может быть:

Административный же штраф за безналичную выдачу подотчетных средств в КоАП РФ не предусмотрен.

Если ваш банк проводит такие платежи - главное позаботиться о том, чтобы подотчетные суммы, перечисленные на счет банковской карты работника, не были рассмотрены налоговиками как заработная плата со всеми вытекающими последствиями в виде начисления НДФЛ, ЕСН и взносов в ПФР. Для этого нужно:При соблюдении этих трех условий вы сможете доказать, что на самом деле выдали сотруднику именно деньги под отчет, а вовсе не зарплату.

19 августа 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе перечислять денежные средства под отчет, а также в целях оплаты и (или) компенсации командировочных расходов на "зарплатные" карты своих сотрудников. При этом считаем, что на каждое перечисление необходимо составленное в произвольной форме заявление сотрудника с указанием реквизитов "зарплатной" карты, целей, суммы и срока предоставления денежных средств. Причем такой способ предоставления денежных средств под отчет и на командировочные расходы должен быть предусмотрен в локальном нормативном акте организации и в ее учетной политике.

Обоснование вывода:

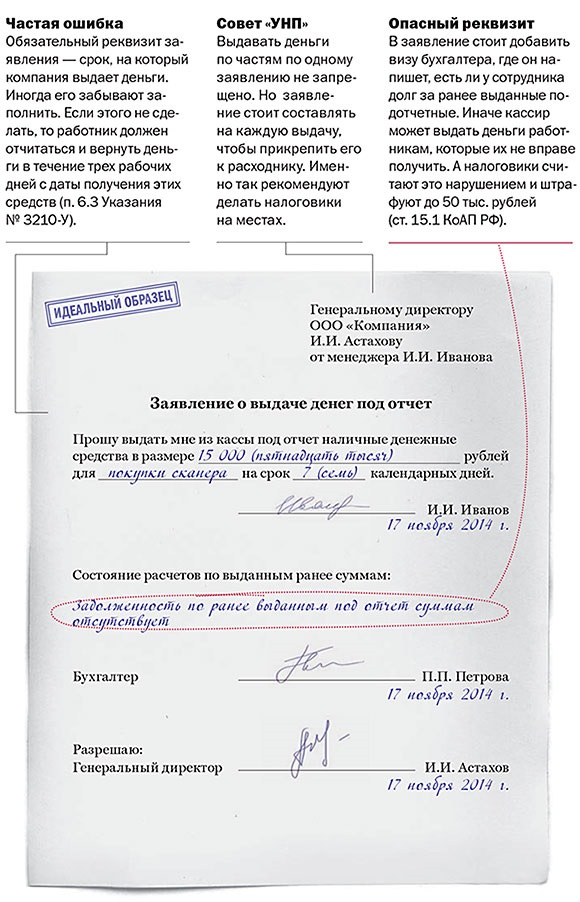

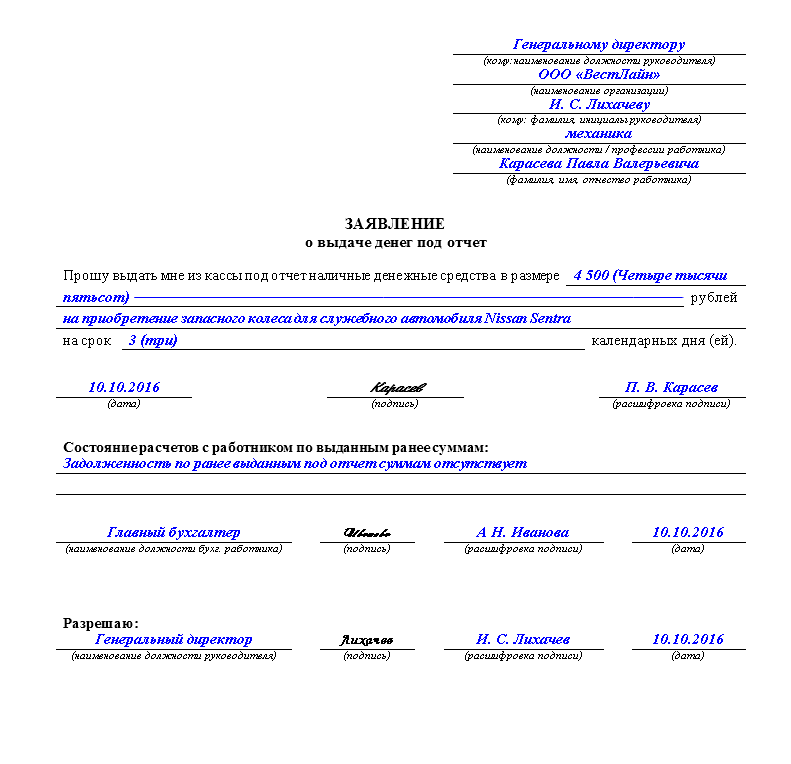

Общие порядок и условия выдачи денежных средств подотчетному лицу на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, приведены в п. 6.3 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства". Так, в соответствии с ним для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных. Иными словами, каждая выдача должна подтверждаться письменным заявлением сотрудника (смотрите также постановление Девятого арбитражного апелляционного суда от 10.02.2014 N 09АП-47028/13).

При этом какие-либо нормы, регламентирующие порядок предоставления безналичных денежных средств работнику под отчет, отсутствуют; не урегулирован также и срок, в течение которого подотчетное лицо должно отчитаться по полученным им, не связанным с командировками денежным средствам.

Поэтому все положения, определяющие порядок расчетов с подотчетными лицами, как и сам способ предоставления подотчетных сумм (путем перечисления денежных средств на банковские ("зарплатные") карты сотрудников), устанавливаются организацией самостоятельно (смотрите также постановления Одиннадцатого арбитражного апелляционного суда от 05.12.2012 N 11АП-13545/12, ФАС Северо-Кавказского округа от 26.10.2005 N Ф08-5072/05-2000А и от 04.10.2006 N Ф08-4557/06-1954А). Поэтому порядок предоставления денежных средств под отчет в безналичном порядке, а также порядок отчета об использовании таких денежных средств должны быть предусмотрены организацией в локальном нормативном акте и в учетной политике (п. 7 ПБУ 1/2008 "Учетная политика организаций", ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, письмо Минфина России от 28.01.2014 N 02-03-09/3057).

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" клиент - физическое лицо осуществляет с использованием банковской карты следующие операции:

- получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

- получение наличных денежных средств в иностранной валюте за пределами территории РФ;

- оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте - за пределами территории РФ;

- иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Из приведенной нормы следует, что перечень операций, которые физические лица могут осуществлять с использованием расчетных (дебетовых) карт, кредитных карт, является открытым и ограничивается только теми операциями, в отношении которых действуют запреты (ограничения) на их совершение, установленные законодательством РФ. На это обстоятельство указывает и ЦБР, отмечая, что вопрос, касающийся возможности выдачи денежных средств под отчет работникам посредством зачисления на их банковские счета, предназначенные для осуществления операций с использованием банковских карт, находится в плоскости применения трудового законодательства (письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513 ).

В настоящее время каких-либо запретов на оплату или компенсацию командировочных, общехозяйственных и иных документально подтвержденных расходов посредством перечисления организацией денежных средств на банковские карты сотрудников ТК РФ не содержит. Учитывая вышеизложенное, полагаем, что организации вправе перечислять денежные средства на банковские карты своих сотрудников, в том числе на их "зарплатные" карты, в целях осуществления этими сотрудниками с использованием таких карт расходов, связанных с задачами и нуждами организаций.

Минфин России и Федеральное казначейство, принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц - сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках "зарплатных" проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов. В этих целях организации следует указывать в платежном поручении, что перечисленные средства являются подотчетными, и получать от сотрудников письменные заявления о перечислении подотчетных сумм на их личные банковские карты с указанием реквизитов этих карт. Сотрудникам к авансовым отчетам необходимо прилагать документы, подтверждающие оплату банковской картой (письмо Минфина России от 25.08.2014 N 03-11-11/42288).

Таким образом, как и при выдаче наличных денежных средств под отчет, так и при перечислении на "зарплатные" карты сотрудников денежных средств под отчет и на командировочные расходы организации следует получать от сотрудников письменные заявления.

Считаем, что заявления, составленные в свободной форме, должны содержать реквизиты "зарплатной" карты сотрудника, цель предоставления денежных средств (под отчет, на командировочные расходы), сумму и срок, на который они предоставляются. Причем способ предоставления денежных средств под отчет и на командировочные расходы путем перечисления на "зарплатные" карты сотрудников должен быть предусмотрен в локальном нормативном акте организации и в ее учетной политике.

Рекомендуем ознакомиться с материалом:

- Энциклопедия решений. Учет перечисления подотчетных сумм на банковские карты сотрудников.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter