Категория: Бланки/Образцы

Те средства предприятия, которые участвуют в создании прибавочного продукта на протяжении года или более, если этого требует производственный цикл, относятся к основным. То есть станок, на котором изготавливают детали и механизмы, относится к основным средствам. А швабра, которой уборщица убирает помещение – к оборотным. У них разный порядок учета и налогового контроля, поэтому проводки и списание основных средств требует гораздо больших усилий.

При этом государственные и коммерческие компании ведут учет по различным принципам. Бизнесмен имеет право делать со своей собственностью все, что считает нужным. Его цель – убрать актив с баланса компании, чтобы не платить налог на имущество. Поэтому избавление от ненужного барахла, которое не подпадает под налогообложение, он может проводить по внутренним правилам.

Но как правильно списать основные средства, пришедшие в негодность, за который платится налог? Это объекты жилого и нежилого фонда, автомобили и некоторые другие активы.

Как списать пришедшие в негодность средства частной компанииАлгоритм действий в этом случае достаточно простой:

Хотя строгих законов на эту тему не предусмотрено, но есть порядок делопроизводства .

Процедура считается завершенной, когда Росимущество снимает с госучета объект оценки.

Отсутствие той или иной подписи, которая указывает на причины списания основных средств, неправильные примеры или термины способны вызвать ненужные осложнения.

Докладная запискаПишется заместителем по АХЧ, руководителем подразделения или иным ответственным работником. В ней указывается:

Она подается по инстанции или в секретариат, откуда попадает на стол к шефу. Если руководитель согласен с мнением подчиненного, то издается приказ о создании комиссии по списанию средств производства.

Необходимо, чтобы в комиссию входил представитель бухгалтерии, чтобы оценить уровень амортизации оборудования.

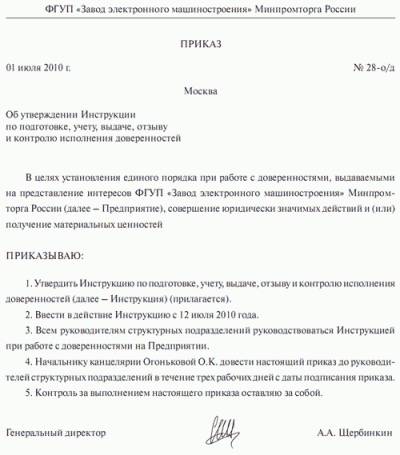

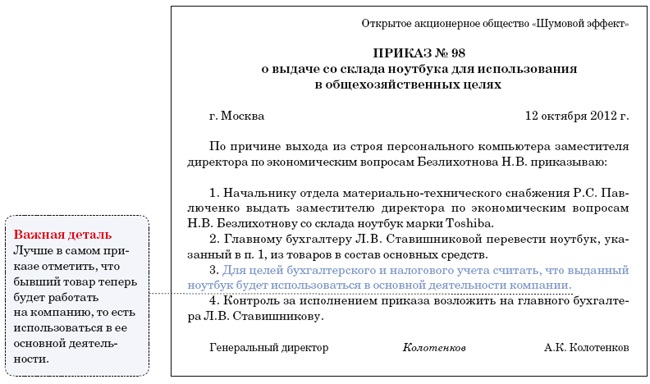

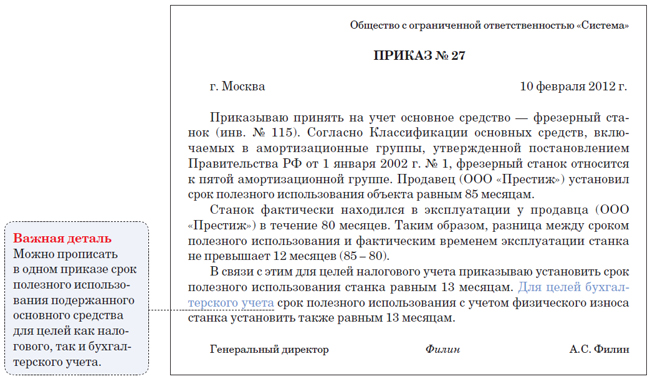

Приказ гендиректораВ компаниях есть специально разработанная форма приказов, в шапке которой пишется название организации, город, дата и исходящий номер документа. В данном случае необходимо указать:

В конце ставится подпись и печать, дополнительно образец приказа на списание основных средств пришедших в негодность включает подписи членов комиссии об ознакомлении. Как и любой другой, этот приказ подписывается директором, ставится круглая печать компании. В комиссию входит представитель бухгалтерии, который оценивает уровень амортизации оборудования.

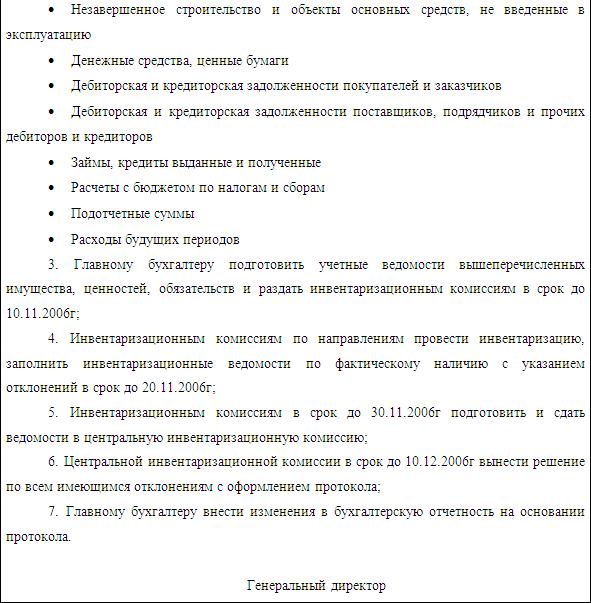

Деятельность комиссииПри обследовании основных средств, подлежащих списанию, изучают:

Изучив все обстоятельства, члены комиссии выносят свое решение. Если необходимо утилизировать средства, составляется акт о списании, который передается в бухгалтерию.

Даже если амортизация составляет 100%, нельзя без прохождения этой процедуры выбросить оборудование на свалку. Перед тем, как оформить списание основных средств с нулевой остаточной стоимостью, требуется изучить возможность его ремонта или продажи.

Бухгалтерские проводкиЧтобы провести списание через бухгалтерию, необходимо сделать 3 проводки:

В любом случае на балансе предприятия не может образоваться прибыль, но если амортизация достигла 100%, то отчет может показать нулевой убыток.

Для небольших компаний потеря значительной части основных средств способна привести к появлению проблемы недостаточности уставного капитала, который выражается не только в денежной, но и в имущественной форме.

Поэтому перед тем, как списать основное средство с остаточной стоимостью, имеет смысл рассчитать достаточность уставного капитала.

Документ для подтверждения списания в ГНИДо 2013 предприниматели использовали унифицированные формы для списаний основных средств, но сейчас этого не требуется. Но зато появились новые проблемы – инспектору может не понравится внутренний документ. Чтобы не возникло конфликтных ситуаций, в нем должны быть прописаны:

Пока акт не завизирован, запрещено производить с активами какие либо действия.

Перед тем, как оформить списание основных средств, надо провести полное документальное оформление, вплоть до записи номеров счет-фактур от поставщиков. Даже если поставка проводилась 10 лет назад.

Работа филиалаЕсли списание происходит в филиале компании, то здесь есть правило – без разрешения головного офиса избавиться можно только от того, что было приобретено на заработанные средства.

То есть, если для открытия тамбовского филиала фирма из Москвы выделила оргтехнику — компьютер и принтер, то их списать можно только после согласования с главным офисом. А приобретенную за счет собственного дохода кофеварку списывать можно самостоятельно.

Государственное имущество – все очень сложноС госимуществом все гораздо сложнее, но на балансе каждого федерального, муниципального или унитарного предприятия храниться некий объем материальных ценностей, часть из которых приходит в негодность или теряется.

Поскольку борьба с хищениями находится в приоритете у органов власти. то порядок списания основных средств с баланса предприятия является одной из самых сложных процедур. Ее порядок прописан в постановлении правительства РФ № 834.

Что можно списыватьТеоретически государственное предприятие может избавиться от любого имущества. Если его стоимость не превышает 3000 руб, списание основных средств идет по упрощенной процедуре. Но и тогда нельзя распространять закон на:

Процедуру списания начинают, если имущество было утеряно, украдено, пришло в негодность, было уничтожено стихией или по иным причинам. Это касается как движимой, так и недвижимой государственной собственности.

Процедура списания государственного и муниципального имуществаОчень похожа на работу частного предприятия, только комиссия состоит из федеральных чиновников для госимущества, и из муниципальных – для компаний местного подчинения. Еще одним важным отличием является срок действия. Хотя она и созывается на постоянной основе, но по конкретному вопросу решение должно быть вынесено не позднее, чем через 2 недели после созыва.

Важным отличием является процедура согласования. Она не позволяет руководству списать фонды стоимостью выше 3000 руб. Здесь есть одна лазейка, которая позволяет упростить жизнь чиновника.

Например, пришло в негодность офисное оборудование общей стоимостью 11 000. Но так как это два чайника по 2500, и 4 стула стоимостью 1500, то возможно самостоятельное списание, так как цена, по которой каждый из предметов ставился на учет, не превышает 3000. В то же время, ноутбук стоимостью 20 000, с амортизационным износом в 90% так списать не получится, остаточная стоимость значения не имеет .

Даже износ в 100% не дает право избавиться от актива без согласования, если его цена без учета амортизации выше 3000.

К работе в этом органе в случае необходимости привлекаются эксперты на добровольных началах. При этом эксперт может наниматься, что означает выплату вознаграждения за работу. Заседания проводятся только при наличии кворума, который составляет 2/3 от списочного состава. Если при принятии решения голоса разделились поровну, то мнение председателя становится решающим.

Если принято решение списать основные средства, то акт отправляется на согласование к руководителю компании, который имеет право его подписать только после получения санкции от руководства. Пока акт не завизирован, запрещено производить с активами какие либо действия. То, какими бухгалтерскими записями может отражаться списание основных средств госкомпаний, отражено в приказе от 01.12.2010 N 157н.

После оформления документов пишется письмо в Федеральную службу по управлению государственного имущества, на это отводится 1 месяц. Процедура считается завершенной, когда Росимущество снимает с госучета объект оценки.

Каждая организация, имеющая дело с перечнями товарноматериальных ценностей, рано или поздно сталкивается с такими моментами, предполагающими деятельность по их списанию. Каждое материально ответственное лицо, работающее с перечнем подобных ценностей, обязано предоставить письменное подтверждение факта подробного ознакомления с ними.

Многие коммерческие предприятия предоставляют своим собственным работника различного рода средства индивидуальной защиты, а также специальную одежду для выполнения непосредственных обязанностей. 2010 об утверждении методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды зарегистрировано в минюсте рф 03. Когда работодатель определится, каким работникам по какой профессии или должности, в каком количестве и на какой срок нужно выдавать спецодежду, все это желательно зафиксировать в локальном нормативном акте, например в положении о сиз. Это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и или опасных производственных факторов, а также для защиты от загрязнения, в том числе специальная одежда и специальная обувь. В состав данной комиссии на постоянной основе могут входить специалисты различных служб организации, а также в каждом конкретном случае соответствующее материально ответственное лицо погашается ежемесячно исходя из сроков их службы по остальным предметам в соответствии с учетной политикой организации 4 способы списания спецодежды. Обеспечение спецодеждой работников, труд которых носит опасный или вредный характер, в соответствии с законодательством относится к обязанностям работодателя. Бухгалтерский учет и налогообложение, 2013, n 3 хотя применение унифицированных форм с этого года стало необязательным, их можно взять за основу для разработки собственных видов первички.

Если отчуждение стоимости осуществляется на протяжении всего срока использования спецодежды, то проводки указываются в конце отчетного периода при закрытии месяца. Бухгалтерия государственного учреждения 8 разделить, какое ос куплено за счет своих средств, какое за счет средств учредителя, для заполнения в балансе ф. Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека роспотребнадзор обладает широкими полномочиями и является одним из тех госучреждений, куда граждане чаще всего обращаются за содействием в защите своих прав и интересов. В соответствии с методическими указаниями организации могут применять не только унифицированные, но и самостоятельно разработанные формы первичных документов для учета движения спецодежды. Согласно методическим указаниям 135н, начиная с 2003 года строительные организации должны списывать стоимость спецодежды на производство работ счет 20 основное производство частями в течение срока ее эксплуатации.

В документах на отпуск со лимитнозаборные карты, накладные, требованиянакладные и другие следует отражать основание выдачи, а в личной карточке срок носки и процент годности на момент выдачи п. Трудовое законодательство предписывает работодателям быстро выдавать работникам сертифицированную специальную одежду, специальную обувь и другие средства индивидуальной защиты на работах с вредными и опасными условиями труда, а также выполняемых в особых температурных условиях или связанных с загрязнением. К материалам относятся сырье, главные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, горючее, тара, запасные части, строй и остальные материалы. Выдаваемые работникам предприятия средства индивидуальной защиты должны соответствовать их полу, росту и размерам, характеру и условиям выполняемой работы и обеспечивать безопасность труда. Особенно это касается случаев списания досрочно изношенной или утраченной спецодежды, поскольку в этом случае речь идет о возмещении работником ущерба, причиненного предприятию по его вине или без таковой.

Образец приказ на списание спецодеждыОбразец приказ на списание спецодежды

2016-12-20, 09:34, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец приказ на списание спецодежды

То есть принципно принципиально указать, что предстоящее внедрение либо ремонт имущества невозможны либо нецелесообразны. эталон приказа на создание комиссии по списанию. За исключением случаев, перечисленных в пт 14 положения по бухгалтерскому учету учет главных средств пбу 601, утвержденного.

необходимо ли отражать в бухгалтерском учете зачет переплаты в счет грядущих платежей по этому же налогу?  Приказы о разработке всех иных комиссий составляются по тем же.

Приказы о разработке всех иных комиссий составляются по тем же.

начальной ценаю объектов, внесенных в счет вклада в уставный капитал организации, признается их валютная оценка, согласованная учредителями. Из опыта скажем, что почаще всего в комиссию врубаются представители бухгалтерии и сотрудник компании, несущий вещественную ответственность за целостность и сохранность ос. Как следует из вопроса, у вас имеет место быть переоценка принятых на реализацию книжек, буклетов и другой печатной и сувенирной продукции.

Приказ о назначении главного бухгалтера образецВопрос при внутреннем контроле выяснилось, что в документах по приему главных средств отсутствует подпись членов комиссии,есть утверждающая подпись директора и вещественно-ответственного лица. Результаты исследования pwc проявили динамику личного предпринимательства в рф москва лупит все рекорды по числу вновь зарегистрированных ип посреди других городов страны! Приказ ректора 835 от года о разработке повсевременно.

начальная цена объектов, обретенных за плату, складывается из сумм, уплачиваемых в согласовании с контрактом поставщику (торговцу) основного средства. Изношенные объекты основного фонда предприятия требуют списания, так как предстоящее их внедрение будет накладным, нецелесообразным, не оптимальным и нерентабельным. Наименование организации приказ n о разработке комиссии на списание главных средств в связи с.

Если необходимо списать главные средства предприятия, то приказ. эталон приказа о разработке комиссии по списанию главных средств можно отыскать тут. Оформляется таковой приказ на фирменном бланке.

Уровень конфигурации цены рассчитывается методом деления суммы дооценки (уценки) на цена объекта до переоценки. Выбытие главных средств (списание) определяется положением по бухгалтерскому учету. Об этом сказано в пт 7781методических указаний, утвержденных приказом минфина рф от г.  Вам будут доступны если акт от поставщика датирован 2015 годом, но получлибо вы его только на данный момент, расходы можно учитывать в текущем периоде. Как можно стремительно, а главное налоговый кодекс - настольная библия каждого бухгалтера!

Вам будут доступны если акт от поставщика датирован 2015 годом, но получлибо вы его только на данный момент, расходы можно учитывать в текущем периоде. Как можно стремительно, а главное налоговый кодекс - настольная библия каждого бухгалтера!

Списание банком денежных средств с карты в счет уплаты долга заемщика или по исполнительному листу — проблема очень распространенная и если у вас хватает терпения и есть желание — весь долг (а также неустойку и штраф) можно вернуть. Как? Ну конечно через суд.

Списание банком денежных средств с карты в счет уплаты долга заемщика или по исполнительному листу — проблема очень распространенная и если у вас хватает терпения и есть желание — весь долг (а также неустойку и штраф) можно вернуть. Как? Ну конечно через суд.

Банк не имеет право в одностороннем порядке списывать деньги в счет погашения задолженности с социальных карт, то есть карт, открытых для получения пособий, алиментов и иных социальных выплат.

При открытии карты в заявлении клиент всегда указывает с какой целью открывается счет (то есть банк уже считается уведомленным о целевом поступлении на карту), кроме того, как указывают суды, «перед списанием банк должен убедиться в назначении денежных средств». Бремя доказывания того, что банку не было известно о целевых поступлениях на карту, суд возлагает на банк. Примеры судебных решений можно посмотреть здесь и здесь .

Социальные пособия, алименты на детей не являются собственностью клиента и перечисляются не клиенту банка, а детям. Дети (получатели пособий) не отвечают по долгам своих родителей (опекунов). Списывая пособия, банк нарушает интересы, в первую очередь, несовершеннолетних. Целевая природа социальных выплат не меняется после того, как они поступают в распоряжение родителей. Кстати, получатель также, как и банк, не имеет право тратить детское пособие на иные нужды, не касающиеся нужд ребенка.

Да, закон об Исполнительном производстве обязывает банк перечислить деньги взыскателю на основании исполнительного листа, но в статье 12 того же закона сказано, что на детские пособия взыскание обращено быть не может.

Таким образом, банк может списать сумму детских пособий или алиментов на основании исключительно распоряжения клиента, даже в том случае, если в договоре есть условие о безакцептном списании денежных средств. К тому же недавно вышло постановление ВС РФ, в котором суд указал, что включение в кредитный договор условия о безакцептном списании денежных средств со счетов клиента является незаконным и ущемляющим права потребителя. Понятно, что это значит? Чтобы там банк не утверждал и не включал в договор — списывать банком пособия нельзя и точка! А если все же спишет — обращайтесь в суд.

Читайте также о взыскании долга по исполнительной надписи нотариуса.

Вас может заинтересовать:.png)

Трудовое законодательство (абз.6 ч.2 ст.212. ст.221 ТК РФ ) обязывает работодателей бесплатно выдавать сотрудникам, занятым на работах:

спецодежду, спецобувь и другие средства индивидуальной защиты (СИЗ) с целью защиты их от неблагоприятных факторов. Спецодежда имеет свой срок носки, по истечение которого она списывается (если становится непригодной для дальнейшего использования). Возможны случаи списания спецодежды ранее окончания срока службы. Например, если она преждевременно износилась, была утеряна, подлежит продаже и т. д. Решение о списании спецодежды принимает инвентаризационная комиссия. Его она отражает в акте на списание спецодежды .

Обеспечение работников спецодеждойМежотраслевые правила обеспечения работников СИЗ утверждены Приказом Минздравсоцразвития России от 01.06.2009 г. № 290н (далее – Приказ № 290н). На основании п.5 данного документа работодатель предоставляет спецодежду, спецобувь и пр. СИЗ в соответствии с типовыми нормами, которые устанавливают:

Существуют как общие типовые нормы, единые для всех сфер экономики (например, утвержденные Постановлением Минтруда России от 31.12.1997 г. № 70, Приказом Минтруда России от 09.12.2014 г. № 997н), так и нормы, применяемые в конкретной отрасли (промышленности, торговле, транспорте и т. д.).

Обратите внимание! Работодатель вправе установить повышенные нормы выдачи спецодежды, а также иным образом улучшить обеспечение работников СИЗ (например, сократить периодичность выдачи, заменить один вид спецодежды другим, если он защищает не хуже, и др.). Это следует из ч.2 ст.221 ТК РФ. п.6. п.7 и п.35 Приказа № 290н .

Улучшенный порядок выдачи спецодежды необходимо закрепить в локальном нормативном акте на основании результатов спецоценки условий труда. Обычно его прописывают в коллективном договоре или правилах трудового распорядка. При этом учитывается мнение профсоюза, если он есть в организации. Замену спецодежды, предусмотренной типовыми отраслевыми нормами, вдобавок нужно согласовать с региональной инспекцией труда.

Помните три главных правила обеспечения работников спецодеждой и пр. СИЗ (ч.1 и ч.3 ст.221 ТК РФ. п.4 и п.8 Приказа № 290н ):

Работник имеет полное право не исполнять свои трудовые обязанности, если работодатель не обеспечил его соответствующими средствами защиты. При этом последний обязан оплатить возникший по этой причине простой (ч.6 ст.220 ТК РФ. п.11 Приказа № 290н ).

Документальное оформление движения спецодеждыУчет спецодежды регламентируется Методическими указаниями, утвержденными Приказом Минфина РФ от 26.12.2002 г. №135н (далее – Методические указания № 135н).

В соответствии с п.61 Методических указаний № 135н выдача спецодежды работнику и ее возврат отражается в личной карточке учета выдачи СИЗ. Ее форма приведена в Приложении к Межотраслевым правилам, утвержденным Приказ № 290н. Но, поскольку данным документом не предусмотрена подпись лица, выдавшего СИЗ, то в качестве бухгалтерской «первички» его не используют.

Порядок документирования операций со спецодеждой зависит от варианта ее учета ( п.9 Методических указаний № 135н ):

Если средства защиты учитываются как основное средство, то оформляются:

Если спецодежда учитывается как материал, то применяются следующие первичные документы (на примере унифицированных форм).