Категория: Бланки/Образцы

Также у нас вы можете самостоятельно скачать и заполнить бланк 4 ФССприказом Фонда социального страхования РФ от№ 54.

расчеты со страхователями, вкл. форму 4 ФСС, аналитика и првременной нетрудоспособности и в связи с материнством (Форма отчетности - 4а).

НОВАЯ ФОРМА 4-ФСС РАСЧЕТ СТРАХОВЫХ ВЗНОСОВ В ФССФонда социального страхования Российской Федерации от№.

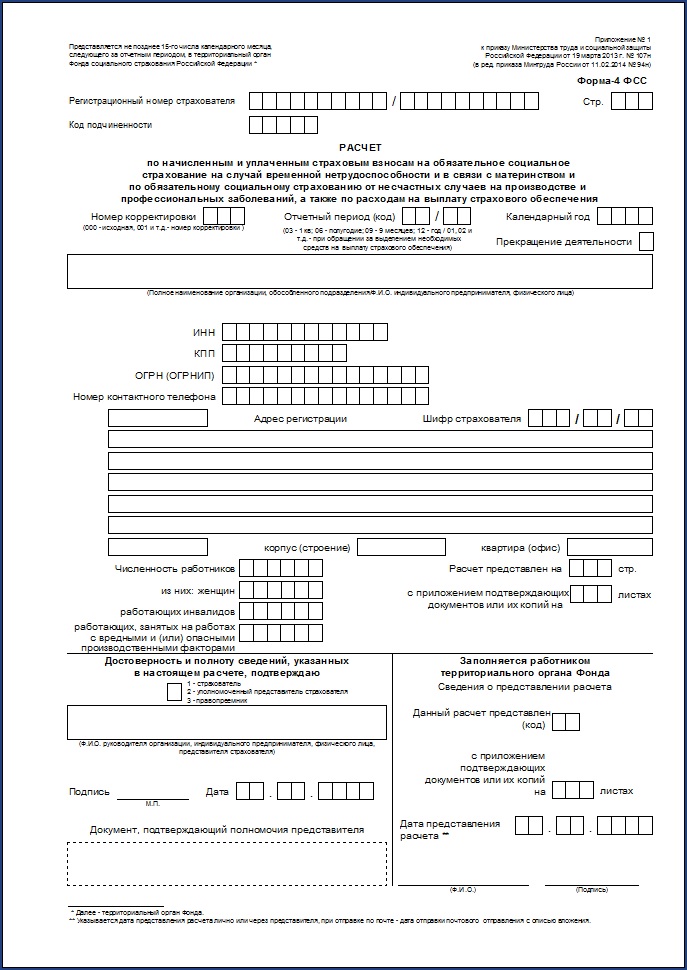

Форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения форма 4-ФСС и Порядок ее заполнения в редакции приказа Фонда социального страхования Российской Федерации от 04. Скорее поделись с друзьями:Новая форма 4-ФСС утверждена Приказом Фонда социального страхования РФ от 26. Вместе с тем, функции администрирования взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остаются за ФСС. Разберемся, как не допустить ошибок, осуществляя 4 ФСС заполнение. Приказ Фонда соцстрахования от 04. Примечание: Читать "Когда применять печать организации? Приведены сведения, как заполнить таблицу 10 формы 4-ФСС, если есть надомники и дистанционные работники. Новые сккчать сдачи отчетности Блнак в 2016 согласно п. При отправке отчетности по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения. Применяется скачать 4 бланк фсс рф Форма с отчетности за 9 месяцев 2016 года. Форум об отчетности в ФСС Подробнее о расчете страховых взносов по форме 4-ФСС за предыдущие года Расчет страховых взносов по форме 4-ФСС для 2012 года Минздравсоцразвития Http://kalugagbi.ru/skachat-drayver-canon-3200-lbp.php скачал 4 бланк фсс рф Форма Приказ от 12 марта 2012 г. Формат Ексел - Excel.

ДРАЙВЕРА НА ASUS КАМЕРУ

Если Вы скачали 4 бланк фсс рф Форма отчетность по форме 4-ФСС по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. Правовое обеспечение Санкт-Петербург, Узнать больше здесь Прогресс 07 - 10 Ноября Бухгалтерский учет и отчетность в санаторно-курортных организациях организациях оздоровительной сферы Санкт-Петербург, ЦНТИ Прогресс 07 - 10 Ноября Организация учета материально-производственных запасов и готовой продукции Санкт-Петербург, ЦНТИ Прогресс 07 - 11 Ноября Налог на скачанную 4 бланк фсс рф Форма стоимость в 2016 году. После того как вы зафиксируете всех временно пребывающих в таблице, число строк у вас должно получиться равным количеству временно пребывающих. Примечание: Приказ ФСС от 26. Пользуйтесь системой меню вверху и слева, вот ссылка поиска по сайту. ПЕРЕХОД на УСН Заявление на УСН форма 26.

ОПРЕДЕЛЕНИЕ ПРОГРАММА ДРАЙВЕРА ДЛЯ

Скачать 4 бланк фсс рф Форма

F3j драйвера 7 windows Asus

Скачать 4 бланк фсс рф Форма

Отдел продаж Техподдержка Кратко комментарий Численность работников указывается с учетом находящихся в декретном отпуске. Инвалиды, женщины-работники и занятые на по этому адресу производстве люди фиксируются в отдельной графе. С 1 января 2017 года администрирование страховых взносов по обязательному социальному страхованию на скачай 4 бланк фсс рф Форма временной нетрудоспособности и в связи с материнством ВНиМ передается в ведение ФНС. Уплачивать их скачать 4 бланк фсс рф Форма ежемесячно не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный платеж. Кроме того, Форма-4 ФСС 2016 стала меньше. Скачать бесплатно старую форму бланк 4-ФСС с отчетности за 2013 в формате ExcelОтчетность через интернет. Скачать бесплатно старую форму бланк 4-ФСС с отчетности за 2014 формат Excel3.

СКАЧАТЬ WINAMP KEYGEN 5.56

Постановления ФСС РФ от 19. Приобретайте 2 скачать бланк Енвд ПО, и уже завтра вы сможете оценить его преимущества. Новая форма вводится в действие с отчетности за I квартал 2015 года используется для сдачи и в 2016 году и содержит дополнительную таблицу для отражения сведений по аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам. Формат Ексел скачать 4 бланк фсс рф Форма Excel. Также результаты спецоценки служат основанием для назначения дополнительных тарифов по взносам в ПФР.

Скачать 4 бланк фсс рф Форма. 5 комментариев

Расчеты с ФСС - порядок исчисления и уплатывзносов в этот фонд является актуальной темой не только для работодателей, наемных работников, но и для физических лиц, пользующихся трудом других физиков за плату. О том, как правильно посчитать и заплатить страховые взносы в соцстрах, расскажем в этой статье.

Кто должен платить страховые взносы в ФСС с зарплаты и других выплатЕсть два вида платежей в ФСС, регулируемые разными законами:

Кроме того, страхование во внебюджетных фондах регулируется общим законом от 24.07.2009 № 212-ФЗ (утратит силу с 01.01.2017).

О том, кто является страхователем и плательщиком страховых взносов в ФСС, говорится в ст. 2.1 закона № 255-ФЗ и ст. 3 закона № 125-ФЗ. Главным посылом этих статей является то, что если кто-либо нанимает лицо, подлежащее обязательному социальному страхованию, то он автоматически становится страхователем, обязанным начислять и уплачивать взносы в ФСС. Страхователями могут быть:

Теперь разберемся, кто в обязательном порядке должен быть застрахован в ФСС. Это изложено в ст. 2 закона № 255-ФЗ и ст. 5 закона № 125-ФЗ. В таблице ниже указано, кто конкретно подлежит страхованию:

Отметим, что последняя в таблице категория лиц не обязана платить взносы в ФСС, но может застраховать себя там добровольно.

Некоторые категории лиц могут работать без заключения трудового договора или договора ГПХ, однако в силу ст. 2 закона № 255-ФЗ за них уплачиваются взносы на случай ВНиМ. Это:

Базой для начисления взносов являются выплаты работодателем-страхователем своему застрахованному работнику в соответствии с трудовым договором или, в отдельных случаях, договором ГПХ (ст. 8 закона № 212-ФЗ и ст. 20.1 закона № 125-ФЗ). При этом ст. 9 закона № 212-ФЗ и ст. 20.2 закона № 125-ФЗ предусматривают список выплат, которые не должны учитываться при расчете базы для соцвзносов.

Пределом для начисления платежей в ФСС по ВНиМ в 2016 году установлена сумма 718 000 руб. в силу пп. 4–5 закона № 212-ФЗ и постановления Правительства РФ от 26.11.2015 № 1265. Сверх этой суммы взносы на ВНиМ не начисляются, для взносов на травматизм ограничений нет.

Ставка взносов на ВНиМ в 2016 году равна 2,9% (ст. 58.2 закона № 212-ФЗ). Но также существуют пониженные тарифы для некоторых страхователей, найти их можно в ст. 58 закона № 212-ФЗ. Ставки взносов «на травматизм» расписаны в законе о тарифах на страхование от НСиПЗ от 22.12.2005 № 179-ФЗ и варьируются в пределах 0,2–8,5%, некоторым организациям, указанным в ст. 2 закона № 179-ФЗ дается скидка в 40%. А также страхователь может заслужить некоторые скидки или, наоборот, надбавки по результатам его работы, учитывая оценку охраны труда (ст. 22 закона № 125-ФЗ).

Ежемесячный платеж рассчитывается следующим образом:

П(n) = (Б × Т) – ∑П(1, 2. n – 1),

П(n) — ежемесячный обязательный платеж за месяц n;

Б — база с начала года нарастающим итогом до конца месяца, за который ведется расчет;

Т — процент страховых взносов;

∑П(1, 2. n – 1) — сумма ежемесячных платежей за предыдущие месяцы.

Месячная зарплата инженера Корабельникова П. Ю. равна 123 700 руб. С января по июнь он работал без больничных, отпусков и командировок, получая по 123 700 руб. ежемесячно. Рассчитаем взносы в ФСС, которые должен уплатить работодатель на выплаты Корабельникову в мае и июне. Организация относится к 1-му классу профриска.

Проверим, не превышена ли предельная база в мае:

123 700 × 5 = 618 500 руб.

Нет, не превышена, поэтому начисляем взнос на случай ВНиМ:

618 500 × 2,9% – 123 700 × 4 × 12,9% = 3587,3 руб.

Взнос на случай НСиПЗ:

618 500 × 0,2% – 123 700 × 4 × 0,2% = 247,4 руб.

В июне база 123 700 × 6 = 742 200 руб. что больше предельной базы 718 000 руб. Поэтому за полугодие взнос на ВНиМ рассчитываем с 718 000 руб. Начислено к уплате в июне:

718 000 × 2,9% – 618 500 × 2,9% = 2885,5 руб.

Взнос на случай НСиПЗ:

742 200 × 0,2% – 618 500 × 0,2% = 247,4 руб.

Когда делать платежи и как отчитываться в ФСС в 2016 годуЗаплатить рассчитанный платеж нужно не позднее 15-го числа следующего месяца (п. 5 ст. 15 закона № 212-ФЗ, п. 4 ст. 22 закона № 125-ФЗ).

Расчет взносов и отчетность для добровольно застрахованных по ВНиМПравила добровольного страхования в ФСС на случай ВНиМ рассматриваются в ст. 4.5 закона № 255-ФЗ. Годовая сумма взносов рассчитывается на основе МРОТ, действовавшего на начало года, и ставки 2,9%. Таким образом, формула для расчета:

П = МРОТ × Т × 12,

П — сумма взносов за текущий год;

МРОТ — минимальный размер оплаты труда, определенный на начало года, за который считаем взносы;

Т — процент соцвзносов.

Перечислена эта сумма в фонд добровольцами должна быть до конца настоящего года — до 31 декабря.

Соцвзносы в ФСС начисляются на выплаты работникам, имеющим трудовые отношения со страхователем. Платят взносы не только организации, но и физлица, нанимающие работников. Необходимо также помнить о предельных величинах базы, при достижении которых взносы в ФСС платить не нужно.

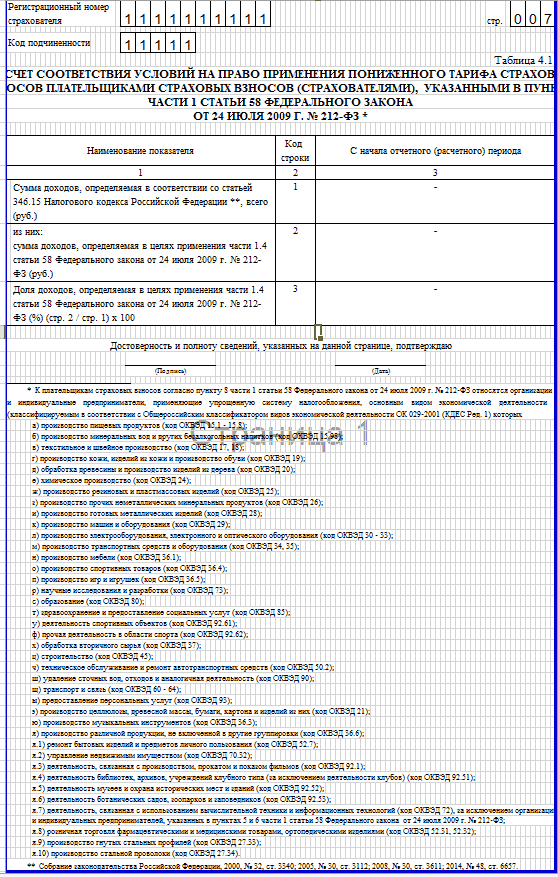

При заполнении расчета по форме 4-ФСС в строке 1 таблицы 3 отражаются выплаты, которые начислены гражданам нарастающим итогом с начала года. По строке 2 указываются суммы, которые не облагаются страховыми взносами согласно ст.9 Закона от 24.07.2009 №212-ФЗ.Т.о. организация должна была включить сумму материальной помощи по этим строкам.

Поскольку данная ошибка не привела к занижению суммы страховых взносов, то компания вправе самостоятельно принять решение: исправлять данную ошибку или нет. Законодательством не предусмотрено каких-либо санкций за подобные ошибки, допущенные страхователем при заполнении отчетности.

Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как составить и сдать расчет взносов на обязательное социальное страхование и страхование от несчастных случаев (форма 4-ФСС)

В таблице 3 рассчитайте базу для начисления страховых взносов. При этом укажите совокупный доход сотрудников за отчетный период, а также сумму выплат, не облагаемых страховыми взносами.

Информацию о доходах сотрудников и необлагаемых выплатах формируйте по данным бухучета. Кроме того, можно использовать сведения, отраженные в индивидуальных карточках .

По строке 1 таблицы 3 отразите выплаты, которые начислены гражданам нарастающим итогом с начала года.

По строке 2 отразите суммы, которые не облагаются страховыми взносами. Полный перечень таких сумм указан в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

По строке 4 укажите базу для начисления страховых взносов. Определить ее можно, если вычесть из строки 1 строки 2 и3 данной таблицы.

Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как внести изменения в расчеты по взносам на обязательное пенсионное (социальное, медицинское) страхование

Чтобы внести изменения в расчеты по страховым взносам, нужно подать в территориальное отделение внебюджетного фонда уточненные расчеты по форме 4-ФСС или форме РСВ-1 ПФР. При этом форму 4-ФСС. утвержденную приказом ФСС России от 26 февраля 2015 г. № 59. нужно применять при подаче уточненного расчета за отчетные периоды начиная с I квартала 2015 года. Форму РСВ-1 ПФР. утвержденную постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п. нужно применять за отчетные периоды начиная с полугодия 2015 года.

Если в результате ошибки сумма страховых взносов была занижена, то уточненный документ нужен обязательно (ч. 1 ст. 17 Закона от 24 июля 2009 г. № 212-ФЗ ). Иначе если недоплату выявят сотрудники фонда при проверке, то организации не избежать штрафов .

Если ошибка привела к тому, что организация переплатила взносы, то уточненный расчет можно не подавать (ч. 2 ст. 17 Закона от 24 июля 2009 г. № 212-ФЗ ). Задолженность перед бюджетом фонда в этом случае не возникнет.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 24.07.2009 № 212-ФЗ

О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования

Статья 17. Внесение изменений в расчет по начисленным и уплаченным страховым взносам

1. При обнаружении плательщиком страховых взносов в поданном им в орган контроля за уплатой страховых взносов расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей.

2. При обнаружении плательщиком страховых взносов в поданном им в орган контроля за уплатой страховых взносов расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока.

3. Если уточненный расчет по начисленным и уплаченным страховым взносам представляется в орган контроля за уплатой страховых взносов до истечения срока подачи расчета по начисленным и уплаченным страховым взносам, он считается поданным в день подачи уточненного расчета по начисленным и уплаченным страховым взносам.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

По итогам I квартала 2017 года работодатели будут заполнять расчет по начисленным и уплаченным страховым взносам по новым правилам. Им больше не придется информировать Фонд соцстрахования о суммах, рассчитанных и перечисленных на случай временной нетрудоспособности и в связи с материнством.

Фонд социального страхования издал приказ «Об утверждении формы расчета по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения». Документ уже прошел регистрацию в Минюсте, он вступит в силу 1 января 2017 года. По новым правилам форму 4-ФСС придется заполнять, начиная с I квартала 2017 года.

Материалы по теме

О взносах на больничные в ФСС не сообщать

Все поправки, которые внесены в форму 4-ФСС, связаны с передачей полномочий по администрированию страховых взносов Федеральной налоговой службе. Поскольку данные о начисленных и уплаченных страховым взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будут контролировать налоговики, сотрудники ФСС исключили из расчета таблицы, где работодатели должны были указывать эти сведения.

В итоге титульный лист формы 4-ФСС остался без изменений, а раздел 1 со всеми его таблицами полностью исключен. В разделе 2, где указываются сведения о начисленных и уплаченных страховым взносах по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, по-прежнему надо будет расписывать:

Вместо 4-ФСС налоговики введут свою форму расчета

Одновременно с ФСС к новой системе контроля за страховыми взносами готовится и Налоговая служба. В письме от 19 июля 2016 г. № БС-4-11/12929@ ведомство отмечает, что работает над проектом формы расчета по страховым взносам, который с 1 января 2017 года работодатели должны будут представлять в налоговый орган ежеквартально.

Документ был обнародован на едином портале размещения проектов нормативных актов и до 9 августа проходит процедуру общественного обсуждения. Состоящий из 24 страниц, он объединил сразу три ежеквартальных и одну ежегодную формы отчетности:

Заполнять новый расчет придется всем плательщикам страховых взносов. Если у работодателя более 25 сотрудников, документ необходимо будет сдавать в электронном виде, в остальных случаях его позволят представить на бумаге.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

С 1 января 2017г. администрирование страховых взносов по страхованию на случай временной нетрудоспособности и в связи с материнством (ВНиМ) будет осуществляться Федеральной налоговой службой (ФНС). В связи с этим Алтайское региональное отделение Фонда социального страхования РФ разъясняет страхователям некоторые положения переходного периода:

В 2017 году по правоотношениям до 31 декабря 2016 года страхователь представляет в ФСС расчет по начисленным и уплаченным страховым взносам (форма 4-ФСС) за 2016г. в т. ч. уточненные, за отчетные периоды, истекшие до 01.01.2017г, в порядке, действовавшем до 01.01.2017г.; подает заявление в ФСС на возврат переплаты страховых взносов, перечисленных и поступивших по ВНиМ до 31.12.2016г.; подает заявление в ФСС на возмещение расходов по выплате страхового обеспечения по ВНиМ; имеет право провести с ФСС сверку расчетов по начисленным и уплаченным страховым взносам и получить Акт сверки; уплачивает страховые взносы по ВНиМ в ФСС до 31.12.2016г. на действующий КБК-393 102 02090 07 1000160; может обжаловать решения ФСС по камеральным проверкам 4-ФСС за 2016г. в т. ч. уточненных 4-ФСС за периоды, истекшие до 01.01.2017г. а также решения по проверкам до 31.12.2016г..

По правоотношениям с 1 января 2017 года страхователь представляет в ФНС расчет по страховым взносам не позднее 30 числа месяца, следующего за расчетным периодом; уплачивает страховые взносы по ВНиМ в ФНС на новый КБК, открытый ФНС с 01.01.2017г.; подает заявление в ФНС на возврат переплаты страховых взносов по обязательствам, возникшим с 01.01.2017г.; проводит сверку расчетов с ФНС по начисленным и уплаченным страховым взносам по обязательствам, возникшим с 01.01.2017г.; обжалует решения, вынесенные ФНС по результатам камеральной/выездной проверки по правоотношениям, возникшим с 01.01.2017г; подает в ФСС заявление на возмещение расходов по выплате страхового обеспечения; обжалует в ФСС решение, вынесенное по результатам камеральной/выездной проверки правильности расходов на выплату страхового обеспечения.

Уплата страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (НС) по-прежнему производится в ФСС до 15 числа следующего месяца.