Категория: Бланки/Образцы

5.3.6 ДОКУМЕНТЫ, ПРИЛАГАЕМЫЕ К БАНКОВСКОЙ ГАРАНТИИ

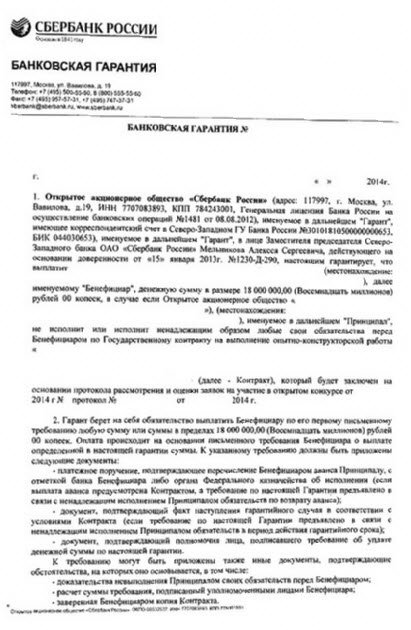

Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. Таким образом, банковские гарантии, выдаваемые банками, кредитными организациями или страховыми компаниями, относятся к известным в международной банковской практике гарантиям по требованию, то есть к обязательствам, по которым обязанность гаранта вытекает из представления письменного требования и любых других документов, указанных в гарантии, и они не ставятся в зависимость от фактического невыполнения принципалом своих обязательств по основному договору. При выдаче гарантии по требованию гарант имеет дело не с фактом невыполнения обязательств принципалом, а только с документами.

Следовательно, на основе норм о банковских гарантиях, содержащихся в 6 параграфе главы 23 ГК, не могут выдаваться гарантии, по которым гарант обязан произвести платеж в случае, когда принципал реально нарушил свои обязательства, а бенефициар доказал этот факт гаранту. То есть в гарантии в качестве документов, прилагаемых к требованию о платеже, не должны указываться документы, объясняющие (оправдывающие) причину обращения бенефициара к гаранту, в частности:

а) документы, подтверждающие, что бенефициар выполнил свои обязательства по договору, а принципал не совершает платеж в установленные сроки;

б) свидетельства полномочных третьих лиц (например, торгово-промышленной палаты и т.п.) о том, что принципал не выполнил свои обязательства;

в) письменное согласие принципала с претензиями бенефициара и с суммой, подлежащей выплате.

Однако ничто не мешает гаранту указать в качестве документа, который необходимо приложить к требованию, решение суда, удовлетворяющие иск бенефициара к принципалу, вытекающий из основного обязательства. Гарант может оплатить требование бенефициара по банковской гарантии без предъявления каких-либо документов, кроме самого письменного требования с указанием, в чем состоит нарушение принципалом основного обязательства, если это условие сформулировано в гарантии.

Таким образом, особенность гарантий по требованию заключается в том, что гарант обязан по письменному требованию бенефициара заплатить ту сумму, на которую выдана гарантия, независимо от того, как ведет себя принципал.

Поэтому требования к документам, оговариваемые в гарантии, не могут излагаться следующим образом:

"Уплата гарантом бенефициару суммы по гарантии производится только по представлении последним гаранту в письменной форме требования об уплате и документов, подтверждающих факт нарушения принципалом основного обязательства, в обеспечение которого выдана гарантия, и факт предъявления бенефициаром к принципалу требования об уплате соответствующей суммы, которое последний отказался удовлетворить.

Бенефициаром в качестве приложения к требованию представляются гаранту подлинники или надлежащее заверенные копии документов, подтверждающие неисполнение обязательства принципалом, обращение бенефициара с требованием к принципалу, согласие (отказ) принципала удовлетворить требование бенефициара и невозможность исполнения обязательства принципалом, в том числе вследствие отсутствия средств на его счетах и иного имущества, на которое можно обратить взыскание.

К таким документам относятся:

претензия, направленная бенефициаром принципалу в связи с нарушением последним основного обязательства;

письменное согласие принципала с претензией либо письменный отказ в удовлетворении претензии полностью или в части;

другие документы, подтверждающие нарушение принципалом основного обязательства и его отказ удовлетворить вытекающее из факта этого нарушения требование бенефициара, в том числе документы, подтверждающие отсутствие у принципала средств на счетах или иного имущества".

Формулировка, приведенная в п.3 примера, неправомочна еще и потому, что содержит неконкретные указания бенефициару, из которых следует вывод, что гарант заранее предупреждает, что он берет на себя функцию арбитра и предполагает оценить выполнение основного обязательства сторонами (принципалом и бенефициаром) и принять решение о платеже в зависимости от выполнения основного обязательства бенефициаром. Так как таких полномочий Гражданский кодекс гаранту не предоставляет и подобные действия противоречат требованиям международной банковской практики, эта формулировка свидетельствует о том, что гарант не до конца понимает свои права и обязанности по банковской гарантии и у бенефициара могут возникнуть трудности с получением гарантированной суммы.

Для всех гарантий, подчиненных Правилам, характерно то, что они подлежат оплате при представлении одного или более документов. Требования к документам, указываемые в платежных гарантиях, сильно отличаются. Существуют гарантии, которые подлежат оплате просто по предъявлении письменного требования, без заявления о невыполнении обязательств, а есть и такие, по которым требуется предъявить решение судебного либо арбитражного органа.

Между этими двумя крайними точками располагается множество других форм гарантий: например, гарантии, по которым от бенефициара требуется заявление о невыполнении обязательств с указанием сути этого невыполнения либо без такого указания.

Требования по банковским гарантиям, образец которых при желании можно найти практически на любом сайте государственных банков, с каждым годом становятся все более жесткими. Самое интересное во всей этой ситуации заключается в том, что единой формы банковской гарантии, обязательной к использованию, сегодня не существует. Однако в соответствии с действующим законодательством существует ряд требований к содержанию данного документа.

Как правило, юристы крупных компаний и чиновники, работающие с государственными закупками, обращают внимание на наличие в банковской гарантии следующих пунктов:

- стоимость уплаты неустойки (чаще всего она составляет 0,1 процента от суммы взятых на себя обязательств);

- указание безотзывного характера гарантии;

- указание на то, что датой исполнения обязательств будет считаться дата фактического поступления денежных средств на расчетный счет бенефициара.

Кроме всего прочего, желательно, чтобы в тексте банковской гарантии оговаривался порядок и условия передачи бенефициаром прав требования на поставляемый товар или оказываемые услуги. Возможность передачи прав требования третьей стороне должно оговариваться отдельно как в самой банковской гарантии, так и в соглашении, заключаемом между гарантом и принципалом.

Нельзя не отметить, что с юридической точки зрения, если банковская гарантия вопреки заключенным соглашениям выдается с правом передачи требований со стороны бенефициара третьим лицам, гарант может потерять право требовать что-либо с принципала, а сама гарантия приобретает довольно абстрактный характер.

Иногда обязательным считается включение в форму банковской гарантии способов и порядка исполнения гарантийных обязательств, а также величины начисляемых процентов на общую и остаточную сумму долга.

Смотрите также:Исполнение обязательств, вытекающих из банковской гарантии, начинается с момента предъявления бенефициаром гаранту требования об уплате денежной суммы по банковской гарантии. Требование должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия (п. 1 ст. 374 ГК).

При получении требования гарант обязан немедленно уведомить принципала о получении требования бенефициара и передать принципалу копию требования со всеми относящимися к ней документами. Данная обязанность играет весьма важную роль в отношениях гаранта и принципала. Ведь ее исполнение учитывается при предъявлении гарантом регрессных требований к принципалу. Только исполнение гарантом своих обязательств в соответствии с условиями его соглашения с принципалом о выдаче гарантии является бесспорным основанием для удовлетворения регрессных требований гаранта к принципалу.

Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствует ли это требование и приложенные к нему документы условиям гарантии (п. 2 ст. 375 ГК). Под разумным сроком, в течение которого гарант обязан осуществить проверку документов и дать ответ об их принятии или отказе, должен пониматься срок, сложившийся в виде обычая. Установка законодателя на разумность срока осуществления проверки документов не препятствует его конкретному определению в гарантии.

При рассмотрении документов, представленных бенефициаром, гарант не обязан осуществлять проверку соответствия документов фактическим обстоятельствам, но обязан проверить их на предмет соответствия условиям гарантии. Согласно п. 1 ст. 376 ГК, если требование бенефициара либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока, гарант отказывает бенефициару в удовлетворении его требования. Гарант отказывает в выплате, если из представленных бенефициаром документов следует, что нарушение принципалом основного обязательства не является тем нарушением, которое в соответствии с условиями гарантии дает право потребовать платежа от гаранта. Гарант обязан немедленно уведомить бенефициара об отказе удовлетворить его требование (п. 1 ст. 376 ГК). В деловом обороте принято, что, извещая бенефициара об отказе удовлетворить требование, гарант обязан проинформировать бенефициара о причинах отказа. В любом случае бенефициар вправе потребовать подобного объяснения, так как речь идет об отказе удовлетворить принадлежащее ему право. После исправления ошибок и недостатков в документах, на основании которых гарант отказал в удовлетворении требования, бенефициар имеет право повторно предъявить гаранту требование об оплате при условии, что требование заявлено до окончания срока гарантии. Право на повторное предъявление требования об уплате в указанных и подобных случаях вытекает из того, что сам по себе отказ гаранта выплатить денежную сумму не означает прекращения гарантийного обязательства и не прекращает права бенефициара требовать оплаты денежной суммы, предусмотренной банковской гарантией. Поэтому до истечения срока, на который выдана банковская гарантия, бенефициар может не только повторно, но и сколько угодно раз выставлять свое требование об уплате денежной суммы, пока оно не будет удовлетворено. Предъявление бенефициаром требования к гаранту должно быть сделано до окончания определенного в гарантии срока, на который она выдана (п. 2 ст. 374 ГК).

Окончание срока, на который выдана банковская гарантия, является основанием прекращения гарантийного обязательства в целом, в связи с чем он не может быть восстановлен. В случае необоснованного отказа гаранта в удовлетворении требования бенефициар имеет право в общем порядке обратиться к гаранту с иском с требованием об исполнении обязательств, вытекающих из банковской гарантии. При этом следует иметь в виду, что представление гаранту бенефициаром в письменной форме с приложением указанных в гарантии документов требования об уплате денежной суммы по банковской гарантии является обязательным условием для последующей исковой защиты прав бенефициара. Бенефициар, не представивший гаранту в пределах срока действия гарантии письменное требование об уплате денежных сумм, не может потребовать их выплаты путем предъявления иска ввиду отсутствия материально-правовых оснований для его удовлетворения.

Независимость банковской гарантии от основного обязательства, в обеспечение исполнения которого она выдана, в известной мере абстрактный характер взаимоотношений бенефициара и гаранта обусловили особенность реализации обязательств гаранта, вытекающих из правил п. 2 ст. 376 ГК. В нем сказано: если гаранту до удовлетворения требований бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, то он должен немедленно сообщить об этом бенефициару и принципалу. Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом. В результате исполнения предписаний п. 2 ст. 376 ГК могут иметь место две типичные ситуации.

Ситуация первая. Бенефициар получает платеж в удовлетворение требований по банковской гарантии, в то время как основное обязательство, для обеспечения исполнения которого выдавалась гарантия, прекратилось или недействительно.

Ситуация вторая. Бенефициар получает платеж в удовлетворение требований по банковской гарантии несмотря на то, что основное обязательство, исполнение которого обеспечивалось выдачей банковской гарантии, полностью или частично исполнено принципалом как должником либо третьими лицами в его пользу.

В обоих случаях гарант может взыскать уплаченную им бенефициару денежную сумму в порядке регресса с принципала, если этому нет препятствий, указанных в ст. 379 ГК. Принципал, удовлетворивший регрессные требования, может предъявить бенефициару иск из неосновательного обогащения. Данный иск будет основываться на том, что выплаты, произведенные гарантом, одновременно являются исполнением обязательства принципала перед бенефициаром и прекращают его. Вследствие этого правовое основание получения бенефициаром исполнения от принципала можно считать отпавшим, а полученные в исполнение обязательства денежные суммы неосновательным обогащением.

Нормы п. 2 ст. 376 ГК дают возможности для злоупотребления правом со стороны бенефициара. Гарант может защищаться от него применением норм п. 1,2 ст. 10 ГК о недопустимости злоупотребления правом и об отказе в защите прав субъектов, злоупотребляющих своими правами. Такая судебная практика уже начала складываться. По конкретному делу обращение бенефициара в суд с иском о понуждении гаранта выплатить денежные суммы в удовлетворение требований по банковской гарантии в случае, когда имелись доказательства того, что принципал как должник полностью исполнил обязательства по основному обязательству, было расценено судом как злоупотребление правом1.

В связи с выплатой гарантом бенефициару денежных сумм, обусловленных банковской гарантией, возникает вопрос о судьбе обязательства, исполнение которого обеспечивалось выдачей банковской гарантии. Иначе говоря, влияет ли исполнение гарантом своего обязательства по банковской гарантии на обязательство между бенефициаром (кредитором) и принципалом (должником), в обеспечение исполнения которого выдавалась банковская гарантия?

Банковская гарантия действующим законодательством отнесена к способам обеспечения исполнения обязательств. Вследствие этого исполнение гарантом своих обязательств по выплате денежных средств бенефициару, являющемуся кредитором в обязательстве с принципалом, погашает в соответствующей части право требования бенефициара к принципалу. Таким образом, если гарантом исполнено требование бенефициара об оплате денежной суммы, предусмотренной банковской гарантией, то обязательство между бенефициаром и принципалом должно считаться исполненным в соответствующей части.

44-ФЗ максимально упростил для государственных заказчиков порядок взыскания средств по банковской гарантии. что гарантируется статусом последней: согласно 44-ФЗ и Гражданскому кодексу РФ гарантия должна быть независимой, безусловной и безотзывной.

Принцип независимости банковской гарантии означает, что ее действие не зависит от договора между бенефициаром и принципалом. Даже если контракт расторгнут, признан недействительным или срок его действия истек, заказчик имеет право потребовать возмещения по гарантии. Более того, в соответствии с судебной практикой возможно взыскание неустойки с поставщика и суммы банковской гарантии с банка одновременно. Принцип безусловности гарантии заключается в том, что выплата по ней должна производиться по первому требованию заказчика, доказательства нарушения поставщиком своих обязанностей по договору не требуются.

Безотзываемость банковской гарантии означает, что на протяжении всего срока действия документа банк не может отказаться от своих обязательств по нему.

Взыскание возмещения по банковской гарантии: условия, размеры и срокиСогласно закону 44-ФЗ (и принципу безусловности) для получения денежных средств по банковской гарантии заказчику достаточно заявить свое требование к гаранту в письменной форме. К заявлению необходимо приложить: документ, подтверждающий допущенные нарушения, указание суммы возмещения, платежное поручение (если речь идет о возвращении аванса), бумаги, подтверждающие полномочия органа или лица, подписавшего требования (постановление Правительства РФ от 08.11.2013 № 1005).

Если в тексте гарантии не указано иное, для обоснования требований достаточно любого нарушения поставщиком своих обязательств. Размер возмещения указывается заказчиком на свое усмотрения, однако не может превышать сумму банковской гарантии.

Банк не может оценивать справедливость претензий к исполнителю или не согласиться с суммой возмещения. Фактически единственными доводами против выплаты денег заказчику может выступить окончание срока гарантии либо заявление банка о том, что нарушение поставщиком условий контракта не входит в перечень гарантийных обязательств.

В иных случаях гарант обязан рассмотреть требование бенефициара в течение пяти дней, условиями гарантии этот срок продлен до тридцати дней. После этого банк должен произвести выплату. За каждый день просрочки гарант дополнительно оплачивает неустойку в размере 0,1%, причем общий размер неустойки, согласно судебной практике, не ограничивается суммой гарантии.

Взыскание неустойки из суммы банковской гарантии по 44-ФЗНа практике часто встречается ситуация, когда поставщик исполнил свои обязательства, однако допустил нарушение сроков выполнения контракта или его части либо иные нарушения. Возможно ли взыскание неустоек, штрафов и пеней из суммы банковской гарантии? Согласно разъяснениям Минэкономразвития (письмо от 16.01.2015 №Д28и-65) неустойка и гарантия являются разными, не связанными между собой способами обеспечения обязательств. Однако то же Министерство в более позднем разъяснении (письмо от 15 февраля 2016 г. №Д28и-416) допускает возможность взыскания неустойки из суммы гарантии, если условиями документа не предусмотрено иное.

Обратите внимание

Верховный суд говорит о необходимости прямого указания в тексте контракта на возможность удержания неустойки из обеспечения (Определение ВС РФ от 08.09.2015 №307-ЭС15-12352 по делу №А44-4577/2014), в противном случае такие действия могут быть оспорены поставщиком.

Размер возмещения рассчитывается в процентах от стоимости просроченного обязательства либо, если это оговорено в контракте, от всего заказа. Для подтверждения факта просрочки достаточно корректно составленного акта приема-передачи. В случае, если нарушение поставщиком своих обязательств принесло заказчику убытки, поставщик должен возместить их, за вычетом суммы неустойки (если в контракте не оговорено иное).

Как уже было сказано, выплата поставщиком неустойки не отменяет возможности последующего взыскания средств по банковской гарантии.

Федеральный закон 44-ФЗ содержит много неоднозначных положений, толкование которых требует рассмотрения судебной практики и разъяснений различных органов. По всем спорным вопросам, касающимся банковских гарантий, выплат возмещения и неустоек по государственным контрактам, вы можете обратиться в компанию «Тендергарант». Опытные юристы всегда готовы проконсультировать вас с учетом всех нововведений и изменений в законодательстве.

Читайте также 44-ФЗ: госзакупки по правилам

44-ФЗ: госзакупки по правилам

Выгодоприобретатель имеет ряд прав, защищаемых законом. Естественно, законодательная защита гарантируется только при документальном оформлении взаимоотношений бенефициара и его агентов – номинальных владельцев компании и счето в.

Функции и права выгодоприобретателя меняются в зависимости от сферы экономических отношений, в которых лицо выступает бенефициаром.

Например. в случае участия компании как бенефициара при предоставлении банковских гарантий, она обязана своевременно выполнять соответствующие условия соглашения.

При этом компания-бенефициар имеет право на выполнение обязательств по погашению задолженности, взятых на себя организацией-гарантом.

8. Участие бенефициария (выгодоприобретателя) в страховании и сфере наследстваБенефициар (выгодоприобретатель) в страховании — это лица, которые получают страховые выплаты при наступлении страхового случая (при заключенных ранее договорах страхования).

При этом бенефициаром не обязательно является лицо или собственник имущества, страхуемые в соответствии с данными договорами.

Например. при получении ипотечного кредита страхуется имущество, переходящее в собственность заемщика, а выгодоприобретателем в случае повреждения или уничтожения имущества, являющегося предметом залога, будет кредитор . По крайней мере, до момента выполнения заемщиком условий кредитного договора.

Бенефициара страховых выплат может определять и само страхуемое лицо. Например. при страховании жизни выгодоприобретателем по страховке может являться супруг страхуемого лица.

В наследственных делах бенефициар может меняться в зависимости от воли наследодателя или вследствие смерти лиц, указанных в завещании. Так, имущество может завещаться родственнику, которому наследодатель поручает опеку над несовершеннолетними детьми.

Или в завещании указан брат умершего, но в случае его кончины до получения наследства, фактически имущество получат уже наследники брата (наследники по праву представления).

Таким образом, при распределении наследства, бенефициарами будут являться лица, указанные в завещании и лица, имеющие право на наследство по закону.

9. Участие бенефициария в банковской гарантииВ банковском деле в настоящее время распространена услуга предоставления банковской гарантии.

При заключении сделки между двумя сторонами . учреждение, предоставляющее такую гарантию, поручается за выполнение обязательств по сделке одной из сторон или за исполнение договора в целом.

Сделка, таким образом, становится трехсторонней. в ней принимает участие:

Участие принципала и бенефициара в банковской гарантии — схема и принцип действия

Кто такие принципал и бенефициар в банковской гарантии — отличия и особенностиПринципал и бенефициар – это абсолютно противоположные стороны правоотношений. В данном случае бенефициар будет являться кредитором, а вот принципал должником, где за неисполнение обязательств принимает на себя третья сторона (гарант).

Гарантии исполнения условий договора могут также предоставляться в целях обеспечения:

Несмотря на название, на практике такие гарантии также могут предоставляться страховыми компаниями и коммерческими организациями по просьбе принципала. Данное обстоятельство относится в Российской Федерации к числу правовых коллизий.

С одной стороны, законодательно выдача гарантий относится к банковским операциям, а с другой стороны, ограничение круга лиц, выступающих гарантом выполнения договорных обязательств, противоречит международной практике и необоснованно сужает область использования данного финансового инструмента.

За выполнение услуг, отнесенных российским законодателем к банковским операциям, на страховую компанию может быть наложен штраф или её лицензия может быть отозвана. при, казалось бы, естественных возможностях страховых компаний осуществлять страхование коммерческой сделки путем предоставления гарантий.

Бенефициарами существования такой коллизии могут быть банковские учреждения, активно лоббирующие собственные интересы и имеющие в настоящее время в России фактическую монополию на право выступления в договорах в качестве гаранта. Стоимость банковской гарантии варьируется от 2 до 10 % от размера гарантийной выплаты.

Выгодоприобретателем же непосредственно банковских гарантий является сторона, которой гарантом выплачивается компенсация в случае невыполнения принципалом своих обязательств по заключенной сделк е.

10. Контролирующие лица и оффшорыОффшором считается страна или территория государства с упрощенными условиями ведения предпринимательской деятельности. Подробно про оффшоры — что это такое. когда их лучше использовать мы писали в прошлом выпуске.

В таких экономических зонах имеются большие возможности сокрытия данных о настоящих собственниках бизнеса за счет особого режима регистрации и отчетности организаций-нерезидентов.

Законодательством многих стран регулярно вводятся различные ограничения для резидентов на осуществление операций с организациями, зарегистрированными в оффшорных зонах. Однако полный запрет практически нигде не применяется .

Понятие «контролирующее лицо» использовалось до появления в отечественном законодательстве термина «бенефициар». Для подпадания собственника доли в предприятии под это определение необходимо было владеть прямо или косвенноболее чем 50% акций предприятия или голосов в органе управления. Именно размером участия в организации определялось наличие возможности по управлению предприятием.

Такой подход усложнял работу правоохранительных органов, ведь для ухода от ответственности достаточно было разделить собственность в компании между тремя собственниками (т.е. владелец 49 % акции организации уходил от ответсвенности).

Принятие отечественными законотворцами термина «бенефициар », позволило несколько уменьшить расхождение терминологии с реалиями экономической деятельности, акцентировав внимание, прежде всего, на возможности контроля организации.

В настоящее время под контролирующими лицами понимаются владельцы не менее 10% акций предприятия. дающих им право голоса, а также лица, занимающие в организации должности, позволяющие влиять на процессы принятия решений в компании.

Защита прав бенефицира от действии третьих лиц — основные рекомендации

11. Нарушение прав бенефициара - рекомендации по защите правПрава бенефициара могут быть нарушены как другими собственниками бизнеса, так и руководством его же предприятия.

Основными способами нарушения прав фактического владельца являются:

Во избежание негативных последствий нарушения прав бенефициара рекомендуется заключение письменных соглашений . в том числе договоров доверительного управления .

Такие соглашения могут обеспечивать неразглашение сведений о выгодоприобретателе и фактическом владельце имущества или компании, а также предоставлять возможность возмещения ущерба от незаконных или непрофессиональных действий.

12. Существуют ли организации без бенефициариевОрганизациями, не имеющими бенефициаров, могут являться различные некоммерческие объединения. так как их целью не является получение прибыли .

Что же касается коммерческих организаций, то, конечно же, если существует прибыль, то существуют и лица получающие доход. Однако часто установить конечного бенефициара не представляется возможным .

Поэтому, несмотря на довольно широкие полномочия и возможности банковских учреждений и государственных структур по установлению фактических выгодоприобретателей, существующие схемы сокрытия истинных владельцев бизнеса позволяют сохранять личность конечного бенефициара в тайне. особенно в случаях доверительного управления бизнесом или имуществом.

13. Заключение + видео по темеВ условиях относительной новизны понятия бенефициар в отечественной экономике, практика применения этого термина, определение прав, обязанностей и ответственности бенефициаров при осуществлении деятельности подконтрольных коммерческих организаций и управления различным имуществом, не сложилась ещё в полной мере .

Этому препятствует и вовлеченность различных политиков и государственных служащих в теневое управление различными финансовыми структурами и активами.

В то же время, именно обеспечение прозрачности информации о фактических владельцах имущества, долей и акций в предприятиях, особенно имеющих возможность управления организациями, позволит повысить эффективность налогообложения и защитить добросовестных участников рынка от вовлечения в разнообразные теневые и незаконные финансовые махинации.

В заключение предлагаем просмотреть видеоролик о разъяснениях по закону о выгодополучателе:

Уважаемые читатели журнала «РичПро.ру», если у вас остались вопросы или Вы желаете поделиться личным опытом по теме, просим писать их в комментариях ниже.