Категория: Бланки/Образцы

До окончания страховки ОСАГО оставалось 50 дней, по закону продлить можно за 60 дней до окончания предыдущего полиса. Тему про очереди и ограниченное число бланков слышал. Приехал за пол часа до открытия офиса РОСГОССТРАХ, спрашиваю:

— кто последний ?

— га-га-га прогоготала толпа, новенький! Вон журнал записывайся.

— это на сегодня чтоль, удивленно спрашиваю?

— нет, это на три месяца вперед, будешь 561!

— а сегодня, какие проходят?

— 75-79, 5 бланков в день, отмечаться в журнале приходи 3 раза в неделю, иначе вылетаешь из очереди!

— дааа, (мысли): отмечаться … я что провинился чем ?

В толпе вижу знакомого, как позже выяснилось его очередь подходит через пару дней, а в очереди он 2 месяца.

Позже я, конечно, заехал в РОСГОССТРАХ БАНК, там мне сказали, что не страхуют и бланков у них нет, хотя на горячей линии говорят, пожалуйста, в вашем городе 2 точки. ВСК, ответ тот же бланков нет, оформляем только юр. лица. Градус злости рос, и я уже было хотел вызвать полицию и при них пусть мне скажут, что я не могу выполнить свою ОБЯЗАННОСТЬ по страхованию гражданской ответственности.

Ладно, думаю, попытаю счастье в соседнем городе Салавате. СОГАЗ ответ тот же бланков нет, оформляем только юр. лица, а физические лица офис на территории комбината, но попасть туда можно только по пропуску, тоесть оформление ОСАГО только для своих. РОСГОССТРАХ живая очередь, 2 часа спустя очередь развернули, бланков нет, но стоит заметить, здесь все же оформляют 3 человека и очередь движется, по 30-40 минут на человека. В общем, засада со всех сторон.

Варианты:

1. В Салавате занимать очередь ночью часов эдак в 4-5.

2. Ехать в глушь Толбазы, Красноусольск с утра пораньше, там народу поменьше будет, хотя может тропа уже натоптана.

И вот через пару дней звонит мне утром тот самый знакомый и говорит, что нужно срочно уехать, а сегодня моя очередь подходит, если хочешь, вставай вместо меня. Ну, думаю надо воспользоваться таким подарком судьбы.

Передо мной оформили ОСАГО двое, времени на них ушло 1,5 часа. И … дверь закрылась, перерыв, однако, положен по КЗОТу. Здесь законы соблюдаются! С сарказмом подумал я.

Через 10 минут дверь открылась, захожу, спрашиваю:

Я: — продлить ОСАГО можно?

Сотрудница: — А не хотите ли КАСКО, у нас сейчас выгодные предложения, есть еще страхование жизни и т.д. и т.п. вот я Вам сейчас все посчитаю.

Я: — Спасибо, мне только ОСАГО продлить.

С: — Ну понимаете ОСАГО мы не можем продлить без страхования жизни.

Я: — Замечательно, старые песни о главном, а Вы знаете, что это нарушение закона и наказывается штрафом 50 тыс. рублей на сотрудника страховой компании.

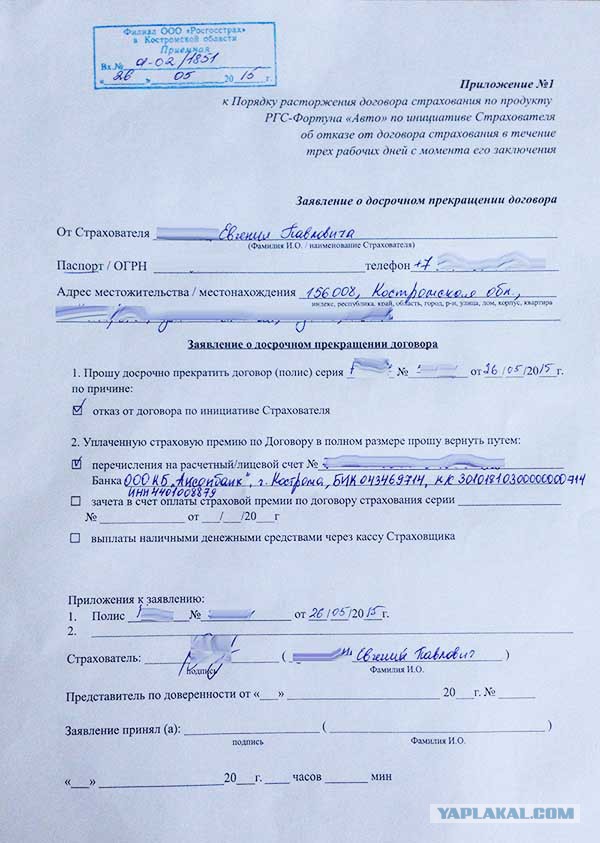

С: — Да знаю, но у нас так. Но Вы можете в течение 5-ти рабочих дней подать заявление на расторжение договора и полный возврат уплаченной суммы.

(мысли): — так, очередь досталась на халяву, что бы не стать пешеходом, и не скитаться по страховым, надо оформлять пока есть возможность и заодно опробую практику возврата.

спрашиваю:

Я: — какая форма заявления?

С: — в свободной форме так то так то.

Я: — принимаете Вы?

С: — нет, по адресу г. Уфа ул. Карла Маркса, дом 48

Я: — А Вы почему не можете принять заявление?

С: — А, у нас нет канцелярии.

(мысли) – ну если бы не завтрашняя поездка в Уфу, созвал бы в этот офис всех блюстителей закона нашего города.

Спокойно выдохнув, подписал и оплатил. ОСАГО обошлось в 4300 с копейками и страхование жизни 2000.

По поводу расчета стоимости ОСАГО ранее излазил инет, изучил и расчет верный, претензий не имею.

Вечером того же дня написал заявление на возврат и с ним поехал в Уфу. Но как оказалось у них своя форма и та же практика 40 минут на человека, живая очередь до ночи. Выходит оформившийся, спрашиваю:

Я: — что так долго, заявление то принять 5 минут.

О: — так и есть 5 минут меня оформляла все остальное время, оформляла заявления пришедшие почтой, у нее их целая гора.

(мысли): ОК, так и поступим.

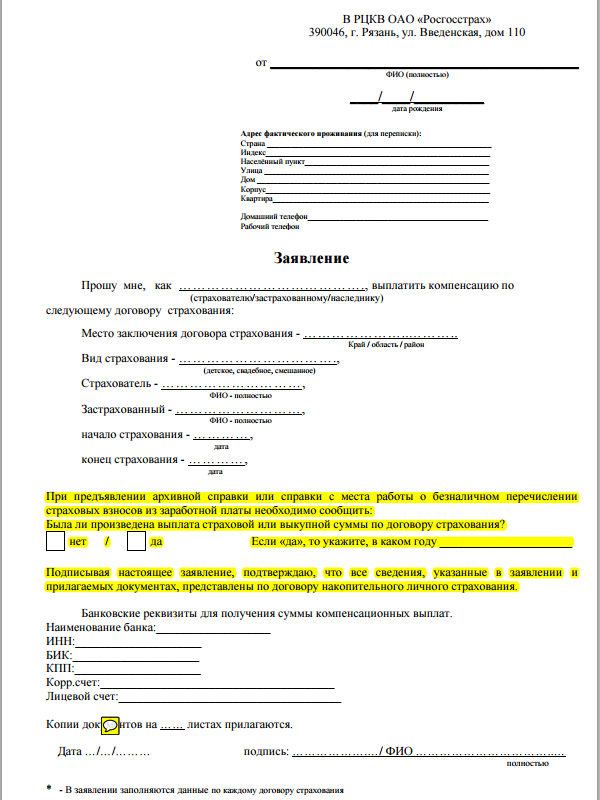

Далее узнаю, что нужно приложить в письмо.

1. Заполненное заявление по их форме (в заявлении я указал л/счет НЕ номер карты).

2. Полис страхования жизни (ОРИГИНАЛ. если вложить копию, придется еще раз к ним приходить возвращать оригинал).

3. Квитанцию об оплате.

4. Копию паспорта (фото, последняя действующая прописка).

5. Выписка из банка, реквизиты счета, куда будет перечислен возврат.

выписка из банка

Все это отправил ЗАКАЗНЫМ ПИСЬМОМ С УВЕДОМЛЕНИЕМ (80 руб.) с ближайшего почтового отделения в г. Уфа, через дорогу напротив РОСГОССТРАХа (ул. Карла Маркса, дом 48).Но конечно же можно отправить с любого отделения почты России. И кстати не важно когда его доставят хоть через месяц, главное что бы оно было отправлено не позднее 5-ти рабочих дней с даты оформления полиса, день оформления тоже считается.

Полагаю можно отправить заказное письмо и непосредственно в офис той шараги где и был заключен договор страхования, ведь на официальном сайте он числится как представительство и не важно есть у них канцелярия или нет, пусть сами расхлебывают свой геморой, но быстрее будет все же через головное отделение.

five months ago Tags: insurance

Like 41 Subscribe

Страховкой ОСАГО определяется договор между страховой компанией и собственником автомобиля, гарантирующий возмещение финансовых средств за ущерб, причиненный при дорожно-транспортном происшествии. Такое возмещение выплачивается клиенту в случае, если он не является виновником аварии. Без действующего полиса ОСАГО противозаконно управление транспортным средством. Покупая новый автомобиль, необходимо сразу побеспокоиться о получении страхового полиса ОСАГО.

Возможен ли возврат страховки и как в Росгосстрах вернуть деньги за ОСАГО?

Случаются ситуации, когда приобретенная страховка становится ненужной, а действие полиса ОСАГО еще продлится долгое время. В таком случае собственник ТС может прервать договорные отношения со страхователем и вернуть средства, внесенные за страховку:

Возвращение денег, вложенных в страховку возможно и при банкротстве или ликвидации компании. В любом случае следует учитывать, что своевременное обращение с требованием возврата денег за страховку ОСАГО обеспечивает соответствующую компенсацию денежных средств.

В случае смерти водителя или собственника компенсация насчитывается со дня трагедии.

Документы для возврата страховки ОСАГО

В страховую компанию необходимо предоставить:

В связи с частой сменой правил страховыми компаниями, лучше лично перезвонить в их офис и уточнить перечень необходимых документов.

Инвестиционное страхование жизни (ИСЖ) – финансовый продукт, с помощью которого клиент одновременно может застраховать жизнь свою либо другого человека (ребёнка, родственника) и получать доходы от инвестиций. Программа ИСЖ – своеобразный гибрид (если можно так выразиться) депозитов, традиционных инвестиций и накопительного страхования.

Страхование жизни на длительный период одновременно с инвестированием защищает страхователя от риска потери накоплений, инфляции и прочих неприятностей на финансовом рынке страны.

Выгоды при заключении ИСЖ:

Ничего сверх нового банковским рынком не предложено – принцип работы ИСЖ достаточно прост. Страховая компания открывает страхователю индивидуальный счёт (ИС), на котором идёт учёт всех взносов и различных операций с денежными средствами.

Вложенные средства изначально разделяются на 2 части:

После окончания программы – клиенту возвращают:

Из дохода не вычитается сумма налога, если он находится в рамках ставки ЦБ.

Сегодня одной из популярных является «Управление капиталом +». Основными предложениями рынка инвестирования считаются – нефть, золото, недвижимость, рынки других развитых стран, прочие направления инвестиций на отечественном рынке.

Определится с выбором программ, помогают квалифицированные специалисты компании, в которую обратился клиент.

Основные особенности инвестиционного страхования жизниОсновная особенность ИСЖ – чем большее денежное вложение, тем выше итоговый доход.

Клиент, оформивший ИСЖ, может выбрать среди таких групп программ:

Клиент может перевыбрать объект вложения денег, если считает предложенный страховщиком объект менее выгодным.

Какие существуют условия для получения полисаПодписание совершается между Страховщиком (страховая компания) и Страхователем (физическое лицо, имеющее право подписания подобных документов: дееспособный человек, проживающий на территории страны).

При подписании заключения дистанционно – Страховщику высылают почтой копии документов, подтверждающих личность + подтверждение работодателем о занятости и доходах Страхователя.

Обычно, клиенты выбирают вид ИСЖ с оформлением страхового полиса (сертификат), который отдают страхователю вместе с правилами страховки.

Преимущества и недостатки данного вида страхованияЛюбой банковский продукт имеет свои плюсы и минусы, по сравнению с аналогичными программами (нашем случае – ИСЖ можно сопоставить, например, с накопительным страхованием).

Преимущества инвестиционного страхования жизни:

Возможность расторжения договора раньше срока не считается ни плюсом, ни минусом: деньги можно забрать сразу, но при этом есть вероятность оплаты штрафа (другого платежа) при расторжении по инициативе страхователя. Чтобы этого избежать, необходимо оговаривать все пункты, условия перед подписанием полиса (договора).

Накопительное СЖ не имеет дополнительного дохода от инвестиций, защиты от судебных взысканий.

С помощью ИСЖ каждый человек может увеличить накопления, чтобы чувствовать себя увереннее при выходе на пенсию. Поэтому программа лучше действует при заключении соглашения сроком свыше 10 лет.

Что пишется в договореПравильно оформленный документ должен содержать права и обязанности страховой компании (Страховщик) и клиента СК (Страхователь).

Главные пункты договора:

После обсуждения всех пунктов договор подписывается сторонами, ставится печать СК.

На руки страхователь получает:

Документы, которые подтверждают участие Страхователя в программе ИСЖ, Страховщик может высылать почтой (по обоюдной договорённости сторон).

Нюансы, которые клиенту необходимо знать перед заключением соглашения:

Подписанные документы страхователь хранит до окончания срока действия полиса (наступление случая страхования), затем их предоставляет СК для получения оговоренных сумм.

Страховые случаиСтраховщик обязан выплатить Страхователю компенсацию в размере, указанном в полисе.

Перечень страховых случаев программы ИСЖ:

Для получения компенсации, Страховщику предоставляют пакет документации:

После рассмотрения страховой компанией документов, лицу, подавшему заявление, выплачиваются страховые выплаты, указанные в соглашении.

Стоимость полиса

Сумма напрямую зависит от условий конкретно взятой программы: величина взносов, длительность действия полиса, прочих требований. По усреднённым данным, минимальный взнос не опускается ниже 100 000 руб.

Лидеры на рынке страхования:

Программы ИСЖ и стоимость полиса при страховании жизни:

Все, кроме Сбербанка, предлагают минимальный срок действия на три года. Стоимость варьируется в пределах 500-10 000 руб. в зависимости от вложенного капитала, дополнительно включенных рисков и прочих факторов.

Отзывы страхователей ИСЖПо мнению экспертов, инвестиционное страхование жизни имеет право быть на финансовом рынке. Оно защищает клиента от возможной потери вклада, подвинув ПИФы на второй план, гарантирует выше доход, чем депозиты, обратив на ИСЖ внимание молодого поколения. С каждым годом программы страхования, включающими инвестирования, становятся среди населения более востребованными. Это значит, что специалисты будут и дальше оптимизировать условия ИСЖ согласно запросам страхователей.

Задайте вопрос и получите ответ юриста через 5 минут

Накопительное страхование жизни

Неустойка по ОСАГО — расчет, правила взыскания и образец искового заявления

Договор имущественного страхования

Ситуация я думаю всем знакомая. При страховании ОСАГО Росгосстрахом была навязана страховка жизни. Дело происходило в Москве в выходной день, поэтому особой альтернативы не было, а страховка нужна была.

В Росгосстрах отправлена претензия - заявление о расторжении договора и возврате уплаченной страховой премии. В течение 30 дней ответа нет.

Подала исковое в мировой суд. Вернули. Мотивировали, что данное дело неподсудно мировому судье. Обращайтесь в районный суд.

Районный суд отписался, что не по адресу, все-таки подсудно мировому судье.

Я настойчива)) Дело принципа уже. Отправляю повторно в мировой с приложением определения и районного суда.

И тишина. Звоню поинтересоваться - не хотели ли они меня пригласить к судье?

Ответ меня обрадовал: У вас вообще-то на сегодня было назначено на 10.00.

Ну ладно, то, что они отправляют повестки не Почтой России, а шарашкой - Воронежской почтовой службой и она попросту до меня не дошла - это уже другая история.

Вот на этой неделе было назначено второе заседание. Зашла к судье. Настроен как мне показалось не в мою пользу. Сказал, где это написано, что вам навязали страховку, везде ваши подписи стоят.

Итог - отложили заседание на две недели. Решили отправить повестку в Воронежский филиал РГС, вдруг придут.

Вопрос: как отстоять свою позицию? видео-аудио свидетельства общения со страховой нет. Есть только водитель, который гнал машину из Москвы - свидетель. Есть ли шанс выиграть суд?

если продукт Фортуна Авто. то читайте в договоре "Прочие условия" там всё написано

Нет, не Фортуна. Полис индивидуального страхования от несчастных случаев от страховой компании Росгосстрах-ЖИЗНЬ

Нет, не Фортуна. Полис индивидуального страхования от несчастных случаев от страховой компании Росгосстрах-ЖИЗНЬ

читайте что в договоре написано про расторжение. и правилах на которые он будет ссылаться. правила на сайте росгосстраха есть. но шансов у вас мало. а шансы доказать в суде факт навязанной услуги у вас нулевые

В договоре, да, написано, что при расторжении страховая премия не возвращается.

Где же справедливость. То что у РГС отзывали лицензию из-за многочисленных подобных нарушений не принимается судом во внимание?

Где же справедливость. То что у РГС отзывали лицензию из-за многочисленных подобных нарушений не принимается судом во внимание?

Я бы не рискнул это проверять, ведь если проиграете то расходы на адвоката платить будете вы, взгляните на это с другой стороны, у вас появился бесценный опыт за небольшую сумму, теперь вы будете страховаться правильно, за месяц отправляя в кампанию "недострахх" документы к примеру почтой. ну или на ваш выбор :rolleyes:.

Да, вы можете написать кляюузу в центробанк, антимонопольную службу и РСА, как только количество обращений достигнет критической отметки (около 200 000 тысяч) кто то из тройки обязательно возбудится и заставит "недострахх" внести изменения в договор о возврате страховой премии. но думаю к тому времени страховщики придумают что то новое для обдирания автомобилистов.

Сегодня подал исковое заявление о взыскании с ПАО «Межотраслевой страховой центр» материального ущерба за навязанный полис страхования жизни мировому судье с/у 1 Советского района г. Воронежа

Stanislavskiy, ранее в другом судебном процессе полис был признан недействительным?

если нет, то с большой вероятностью с таким иском прокатят.

Stanislavskiy, ранее в другом судебном процессе полис был признан недействительным?

если нет, то с большой вероятностью с таким иском прокатят.

На следующий день после заключения навязанного договора о страховании жизни, было написано заявление о расторжении договора и возврате страховой премии и направлено заказным письмом с описью вложения в ПАО «Межотраслевой страховой центр» посредством Почты России. Через 30 дней после получения заявления в ПАО «Межотраслевой страховой центр» ни перечисления денежных средств, ни ответа от ПАО «Межотраслевой страховой центр» не последовало. Это первое исковое заявление в суд.

Вы считаете надо было сначала подать исковое заявление о признании недействительным договора о страховании жизни?

Stanislavskiy,

иск должен быть о признании договора недействительным, в связи с навязыванием доп услуги.

Ни о каком расторжении речи идти не должно!

Изменить иск можно на предварительном слушании, подав заявление о изменении исковых требований.

подача заявления о расторжении и отказ от его расторжения в нарушении закона, есть еще одно доказательство

нарушений страховой по данному договору.

Но сам факт это то что договор доп услуги в связи с навязыванием с самого начала недействителен.

не забудь что факт навязывания надо доказать!

Stanislavskiy,

иск должен быть о признании договора недействительным, в связи с навязыванием доп услуги.

Ни о каком расторжении речи идти не должно!

Изменить иск можно на предварительном слушании, подав заявление о изменении исковых требований.

подача заявления о расторжении и отказ от его расторжения в нарушении закона, есть еще одно доказательство

нарушений страховой по данному договору.

Но сам факт это то что договор доп услуги в связи с навязыванием с самого начала недействителен.

не забудь что факт навязывания надо доказать!Я понял что начать надо с признания судом договора недействительным, а затем уже после признания договора судом недействительным заявлять о возмещении материального ущерба и морального вреда?

нет заявить можно все и сразу,

нужно изменить только формулировку вместо расторжения признать недействительным,

ну а про возврат страховой премии, штрафы и т.д. оставить как есть.

нет заявить можно все и сразу,

нужно изменить только формулировку вместо расторжения признать недействительным,

ну а про возврат страховой премии, штрафы и т.д. оставить как есть.Только с языка сняли, только хотел так сформулировать вопрос.

И у меня были немного иные требования по иску:

1. Взыскать с ПАО «Межотраслевой страховой центр» в пользу гражданина РФ денежную сумму в размере 1 000 рублей.

2. Взыскать с ПАО «Межотраслевой страховой центр» в пользу гражданина РФ штраф, в соответствии с Законом РФ «О защите прав потребителей».

3. Взыскать с ПАО «Межотраслевой страховой центр» в пользу гражданина РФ компенсацию морального вреда в размере 50 000 рублей.

Взыскать с ПАО «Межотраслевой страховой центр» в пользу гражданина РФ компенсацию морального вреда в размере 50 000 рублей.

Ну, это Вы круто. -)

Заявить-то, конечно, можно сколько угодно.

Но имейте в виду, что надо доказывать причинение вреда в таком размере.

Боюсь, что тут даже Генрих Падва не осилит. -)

Полагаю, что даже при лояльном судействе присудят не более 2.000.

Ну, это Вы круто. -)

Заявить-то, конечно, можно сколько угодно.

Но имейте в виду, что надо доказывать причинение вреда в таком размере.

Боюсь, что тут даже Генрих Падва не осилит. -)

Полагаю, что даже при лояльном судействе присудят не более 2.000. Дело не в размере, дело в принципе.

Дело не в размере, дело в принципе.

С этим не поспоришь. -)

30 суток это для них много. Согласно закона о защите прав потребителей 10 дней им вполне хватит.ГК РФ Статья 452. Порядок изменения и расторжения договора

2. Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии - в тридцатидневный срок.

ГК РФ Статья 452. Порядок изменения и расторжения договора

2. Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии - в тридцатидневный срок.

А что мешает в заявлении о расторжении указать срок - те же 10 суток?

А что мешает в заявлении о расторжении указать срок - те же 10 суток?К сожалению, если иное не указано в договоре, то по закону 30 дней. Увы.

К сожалению, если иное не указано в договоре, то по закону 30 дней.

Стоп! Вы же сами приводили цитату как раз из Закона:

ГК РФ Статья 452. Порядок изменения и расторжения договора

2. Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии - в тридцатидневный срок.

Предлог "или" подразумевает возможность выбора, не так ли? Т.е. если в договоре срок не указан, а в предложении он есть, исходя из этого, им и нужно оперировать? Вроде бы как расписано всё предельно четко в законе, без двоякого толкования.

Стоп! Вы же сами приводили цитату как раз из Закона:

Предлог "или" подразумевает возможность выбора, не так ли? Т.е. если в договоре срок не указан, а в предложении он есть, исходя из этого, им и нужно оперировать? Вроде бы как расписано всё предельно четко в законе, без двоякого толкования. В законе как раз и указан 30 ти дневный срок, если ответ не получен.

Если другое не указано в договоре, а кто сказал что в договоре должен быть срок меньше 30 дней, он так же может быть больше.

Ещё раз, если ответ не получен! То не ранее чем в 30 дневный срок.

Не, если вы хотите что бы у судьи был лишний повод отказать в иске, то конечно, зачем нам закон, мы же сами всё решаем :)

Позволю себе возразить, не троллинга ради, а проснения истины для. )

В законе как раз и указан 30 ти дневный срок, если ответ не получен.

А если так - какой тогда смысл вот в этой фразе из того же закона:

неполучения ответа в срок, указанный в предложении

Я так понял, про отсутствие ответа в 30-дневный срок Вы говорите, опираясь на эти слова:

а при его отсутствии - в тридцатидневный срок.

но ИМХО там говорится про отсутствие не ответа, а указания срока ответа в договоре/предложении. Т.е. если срок для ответа в договоре либо предложении о расторжении не был указан, то ждем 30 дней, а если указан (например, "Прошу дать мне ответ в 10 (15, 20)-дневный срок"), то выжидаем указанное время, затем в суд.

а кто сказал что в договоре должен быть срок меньше 30 дней,

"Должен быть" и "может быть" - все-таки разные вещи. ;)

Бот Таргитaя, я указываю в досудебках 3 дня.

с учетом судебной волокиты, иск в суд (ну или куда там) можно подавать практически сразу после вручения досудебки.