Категория: Бланки/Образцы

Мы пожилые люди и нам даже не произнесли, что необходимо необходимо писать заявление. В этой теме вы узнаете, как хорошо оформить заявление на имя банка об отказе от страховки. Как отрешиться от страховки по кредиту?

Мне необходимо выслать заявление на возврат страховой премии.Обратиться с заявлением в отделение сбербанка. То же кредитный работник сказала мне, что страховки не ворачиваются, т.

Мне необходимо выслать заявление на возврат страховой премии.Обратиться с заявлением в отделение сбербанка. То же кредитный работник сказала мне, что страховки не ворачиваются, т.

подготовительный контракт - это таковой контракт, согласно которому стороны в будущем заключат основной контракт, на критериях, которые предусмотрены в подготовительном контракте. Отзывы клиентов о банке втб банк москвы, критериях, использовании и оформлении.

Пример искового заявления о возврате средств за на техническом уровне непростой.Домой пришла и уже тогда сообразила в какую долговую яму залезла.

Главное, чтобы сейчас банк не решил ставку поменять в однобоком порядке, в связи с отсутствием страхования жизни))) здрасти! Сумма возврата после вычета банковских комиссий и уплаты налогов составит около половины затраченной суммы. Как можно возвратить страховку по кредиту в сбербанке?

Это таковой же нужный закон, как в какой-то стране издалече закон запрещающий в лесу пинать грибы(задорнов). контракт является действующим, в данном случае о расторжении контракта по требованию одной из сторон может быть рассмотрено только трибуналом в согласовании с п. методы возврата средств и эталон искового заявления.

Заявление на отказ от страховки по кредиту эталон (55) заявление. К огорчению, в сбербанке на принятие решения нередко действует человечий фактор. Таким образом, страховая компания возвратит клиенту остаток страховой премии за неиспользованные 50 дней страхования 10 000(50200) 2 500 тенге.

Бланк заявления о возврате страховки по кредиту

Добавлен: 09 Ноя 2016 от: STOTS

В настоящее время часто встречаются случаи необоснованного навязывания услуг страховых организаций при получении необходимых гражданину услуг. Данное действие противоречит положениям ФЗ «О защите прав потребителей». В случае если имеет место подобная ситуация, и Вам необходимо получение данного кредита, то обычно расходы по данной страховке включаются в ежемесячные платежи.

Если необходимость в получении кредитных средств велика, можно заключить договор страхования, а впоследствии, уже после получения основной суммы кредита, Вам необходимо будет обратится в суд за защитой своих прав как потребителя, написать исковое заявление о расторжении договора страхования, получить обратно уплаченные денежные средства, иные понесенные Вами затраты в том числе и моральный ущерб.

Вероятность возвращения денежный средств в данном случае велика.

Так как банки ведут данную практику, вероятность того что они пойдут на расторжение договора страхования по Вашему им заявлению минимальна, необходимо обращаться в суд.

18 Ноября 2016, 06:46

Есть вопрос к юристу?

Как составить заявление на возврат суммы страховки по кредиту? Здравствуйте, можно получить образец заявления на возврат суммы страховки по кредиту? Каковы сроки рассмотрения данного заявления, и есть ли возможность того, что денежные средства банк вернет?

мария

Сколько времени прошло после заключения договора страхования? Почему вы решили вернуть страховку?

Если пойдете в суд, то вам надо сначала предъявить претензию. При отказе в суд. НО не надо думать, что все так просто. Вам надо будет доказать, что вам страховку навязали. Доказать будет сложно, если вы сами все подписали.

18 Ноября 2016, 16:43

Уточнение клиентаКредит еще действующий, планирую его досрочно закрыть.

19 Ноября 2016, 04:36

Смотрите условия страхования. Вы можете вернуть только часть страховки, если досрочно закроете кредит. Всю страховку вряд ли. Так как надо будет доказывать, что вам ее навязали. а это доказать достаточно сложно. Много отказных решений суда.

19 Ноября 2016, 05:44

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

При оформлении кредита в банке, существует возможность в дальнейшем подать иск против страховой компании. Казалось бы, причем банк к страховой компании? В последнее время вместе с договором по кредиту граждане подписывают страховые договора. Наличие такого документа — пример гарантии сохранения банковских средств.

Как отстоять задетые права? Для начала нужно прочитать соответствующие статьи закона. Если сложно их трактовать, рекомендуется пообщаться с квалифицированным юристом. Юристы также помогут определить подсудность, подготовить комплект нужной документации, сформировать доказательную базу, подсчитать срок исковой давности, а также составят за вас образец искового заявления.

Процедура страхования кредитаДействующий закон предусматривает право на страхование рисков для предотвращения неисполнения условий по кредиту. Заемщик может заявить о праве сам, но на практике практически каждый кредитный договор предусматривает страхование. Банковские компании никогда не делают ничего себе во вред.

Страховка полностью погашает сумму задолженности при возникновении чрезвычайных ситуаций, которые не предугадать. Банк получает большую выгоду, нежели заемщик, так как на практике сумма страховки составляет одну треть от общей суммы. Данный нюанс ощутимо сказывается на взыскании планового взноса. Заемщик в любом случае переплачивает, так как не пользуется выплатами, которые покрывают страховку.

Страхование по кредиту банковские сотрудники вводят несколькими путями:

Страховка подлежит возврату в соответствии с Федеральным законом, вступившим в силу с декабря 2013 года. В документе прописаны все нюансы кредитных обязательств и оформления страховки. Возврат части денег — реальное право заемщика. Если собрались в суде требовать возмещения суммы страхования, нужно ознакомиться с данным законом и руководствоваться его положениями при составлении искового заявления .

Граждане, вступающие в кредитные отношения, должны помнить о праве отказаться от страхового договора. Никто не может заставить вас подписывать документ, если вы не желаете этого делать. В случае отказа кредиторов в предоставлении денежных средств, лучше поискать другой банк.

Если страховщики или банковские сотрудники отказывают в возмещении части от суммы страховки, законным путем можно их заставить. Равно как банки требуют взыскания ежемесячного взноса за пользование кредитом, так и заемщик может позаботиться о возврате своих средств по страхованию.

Виды страхованияНа практике применяются несколько видов страхования. Первый страхует отказ от взыскания суммы кредита, а второй — ответственность виновника за непогашение денежных средств. Когда подписываете страховку, обязательно обратите внимание, к какому виду она относится. От этого будут зависеть дальнейшие ваши действия, если придется обращаться в суд.

Первому виду страхования присущи некоторые особенности:

Такой кредит является самым дорогим среди других займов, а поэтому прежде чем подписывать документы, необходимо проконсультироваться с юристом. Заемщик превращается в виновника, как только просрочен срок ежемесячного взноса. При просроченной выплате у страховой компании есть право провести свою проверку. Представители компании ищут, на что ушли деньги банка.

Если заемщик потратил деньги на цели, указанные в договоре по кредиту, то речь пойдет о полном возмещении банку суммы страховки. Если банк упустил из виду заемщика и деньги пошли на другие цели, то представители страховой компании могут отказать банку в выплате по страховке.

Граждане, нуждающиеся в деньгах банка, могут оформить кредит на таких условиях, если:

Основной целью страхования ответственности виновника за непогашение задолженности является максимальное уменьшение всех существующих рисков. Банк добьется взыскания своих денег обратно, а заемщику не придется для этого закладывать имущество или ценности. Риск выражается в отказе (полном или частичном) выплачивать сумму ежемесячного взноса, что является нарушением условий договора.

Бесплатная круглосуточная поддержка юриста по телефону:

8 (800) 333-45-16 доб. 187 (звонок бесплатен)

Выгоду от данного вида страхования получает сам банк, поэтому зачастую условия по страховке входят в кредитный договор. Срок обретения силы такой страховки — двадцать дней со дня первой просрочки по плановому платежу. Банк может добиться возмещения долга от пятидесяти до девяноста процентов. Процент возмещения зависит от условий договора.

Перед заключением страхового договора, представители компании обязательно проверят заемщика на платежеспособность, чтобы максимально оценить степень риска. По результатам проверки определяется размер платежа, сума кредита, проценты и срок предоставления банковских средств.

Способы возврата страховкиЛюбой договор можно расторгнуть. Если вы решили прекратить действие договора страховой компании, вам нужно иметь для этого веские основания:

Для приостановления действия соглашения нужно составить заявление и подать его в страховую компанию. Данное решение не повлечет никаких изменений в основном договоре с банком. Кредитор не имеет право провести взыскание платежа раньше срока, установленного в договоренности. При скором погашении задолженности, раньше установленного срока, существует возможность произвести возврат средств по страховке. При возврате нужно следовать конкретному алгоритму:

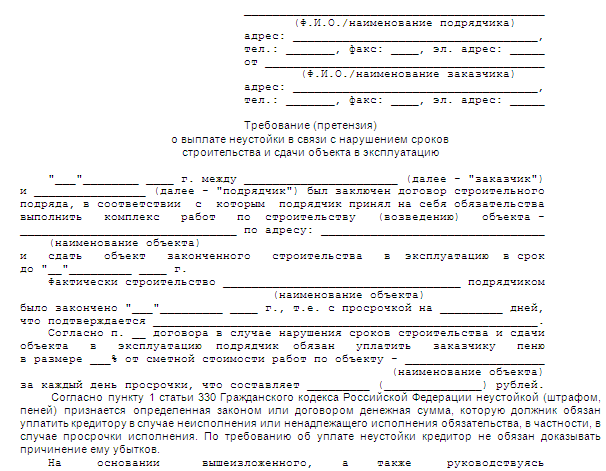

В нашей стране для того чтобы обратиться за помощью в суд, нужно пройти все нижестоящие инстанции. Для начала необходимо составить претензию в форме заявления и направить обращение в страховую компанию или банк. Единый образец такого обращения отсутствует, так как каждая ситуация индивидуальна.

Писать можно в свободной форме, указывая на факты, свидетельствующие о выплате кредитных средств. Нужно конкретно выдвинуть требования о взыскании части суммы страхования в связи с досрочным погашением долга. Примерный образец документа можно скачать в интернете.

Образцы документа подаются в банк или страховщику, после чего одно заявление остается у заявителя со штампом организации, а другое — принимает на рассмотрение само учреждение. Если лично принести обращение не выходит, можно отправить почтой. Здесь важно указать срок получения письменного ответа.

Если о взыскании средств за страховку речи не идет, старайтесь наказать виновника и обращайтесь в вышестоящий орган. Для банка — это Центробанк, а для страховщика — Федеральная служба страхового надзора. Процедура обжалования с целью возмещения убытков аналогична первичному обращению. Не оставляйте виновника безнаказанным, ходатайствуйте о выплате страховки. так как вы ежемесячно отдавали страховщику немалую сумму кровно заработанных денег.

Судебное разбирательствоВозврат страховки можно совершить за один календарный месяц после подписания соответственного договора. Для этого нужно отказаться от страхования. Полная сумма в таком случае возврату не подлежит. Банк позаботиться о взыскании части из этой суммы на покрытие расходов. Если кредитные организации не идут вам навстречу, добиться возмещения суммы страховки можно через суд.

Если досудебное разбирательство не дало желаемых результатов, смело обращайтесь в суд. Рекомендуется проконсультироваться с юристом в тонкостях судебного разбирательства. Важно правильно определить подсудность. Подсудность — это юридический термин, указывающий на соответствие дела компетентности судьи.

Подсудность зависит от цены иска. Если цена иска меньше пятидесяти тысяч рублей, дело направляется мировому судье. Подсудность вопроса меняется, если исковая цена выше указанной суммы. Тогда дело направляется на рассмотрение в районный суд. Если неправильно определили подсудность, в удовлетворении искового заявления откажут. Если подсудность определена неправильно, иск вернут заявителю.

Перед подготовкой обращения помните о сроке исковой давности. Общий срок исковой давности составляет три года. Момент исчисления давности зависит от условий договора по страховке. Если срок давности исчерпался, заемщик может подать в суд на виновника. Судья должен принять на рассмотрение такое заявление. Если ответчик подаст обращение об исчерпании исковой давности, тогда судья отклонит изначальный иск. Если от виновника не поступило встречного иска. можно надеяться на взыскание с него законных средств.

Подготовка искаПри написании обращения рекомендуется брать за основу уже готовый пример. Используя наглядный пример, можно наиболее конкретно и в правильной последовательности изложить сведения. Пример искового заявления можно найти в интернете. На приеме у юриста можно позаимствовать готовый образец такого обращения.

Пример содержания искового заявления о возмещении суммы страховки:

Чтобы сформировать основательную доказательную базу, нужно иметь:

Страховка по кредиту – это впустую потраченные деньги или финансовая защита от превратностей судьбы? Можно ли вернуть деньги? Можно, если подойти грамотно и со знанием дела. Портал «Я-капиталист» расскажет максимально подробно.

В последние годы все чаще звучат жалобы на навязывание банками страховок при оформлении кредита. Клиентов понять можно – это лишнее кредитное бремя, но и финансовые учреждения хотят максимально защитить себя. Кто же прав? И можно ли оформить возврат страховки по кредиту после погашения кредита?

Банки обычно предлагают уже готовые пакеты страхования. Часто это продукт общего холдинга. Но вы имеете право заключить страховку там, где хотите и предоставить банку готовый страховой полис. Безусловно, ее возврат производить никто не будет.

Обоснованно ли требование банка оформить страховку в обязательном порядке. Нет! Вы имеете право отказаться. Но в этом случае могут возникнуть другие сложности:

Нужно отметить, что во многих банках есть негласные указания. К примеру, в Сбербанке специалист получает прибавку к зарплате, только при оформлении кредита со страховкой. Выводы делайте сами. Но повторимся еще раз – оформление финансовой защиты отчасти в ваших интересах.

Вышеуказанная информация не относится к оформлению залоговых кредитов – в этом случае, оформление страховки объекта залога обязательно.

Возврат страховки. Реально ли?Да, реально. Но должны быть соблюдены некоторые условия.

Обратитесь в банк, где оформляли кредит и страховку. Вам нужно будет подать заявление. Помимо заявления, нужно предоставить документы:

Естественно, на момент возврата страховки вы не должны быть просрочником. В противном случае, банк не будет даже разговаривать о возврате.

В заявлении вы должны указать номер счета, для перечисления средств.

Сроки рассмотрения заявленияПри оформлении потребительского кредита со страховкой, можно вернуть ее стоимость после получения кредита. Каждый банк устанавливает свои сроки возврата. Уточните этот момент у сотрудника. Если он отказывается говорить об этом, позвоните на Горячую линию банка. Вас должны проконсультировать.

Рассмотрение заявления по закону производится примерно в течение 30 дней, но на практике это происходит гораздо быстрее. Если через 4 недели средства не поступят на счет и банк не сообщит вам о результате, то придется опять обратиться в офис за уточнениями.

Чтобы доказать свою правоту, также ищите информацию и на сайте банка. Кредитная организация ее не афиширует, но по закону ее наличие обязательно. На странице она обычно находится в дополнительных докуметах внизу или сбоку. Например, у Сбербанка она расположена во вкладке «Застраховать себя и имущество» — «Страхование от несчастных случаев и болезней». Справа будет меню «Полезно знать». Найдите pdf-файлы для скачивания. Обычно на них не обращают внимания, но там можно найти много интересного. Вот что написано в «Условиях участия в программе добровольного страхования жизни (ДСЖ)».

Можете написать в произвольном порядке, но лучше попросите у сотрудника готовый бланк. Оформите заявление в 2 экземплярах. На одном попросите работника банка проставить отметку о приеме. Если оформили в одном, то потребуйте ксерокопию с отметкой о принятии оригинала.

В заявлении обязательно нужно прописать следующие пункты:

Примерный текст заявления

Прошу вернуть уплаченный мною страховой взнос в сумме 12 345 (Двенадцать тысяч триста сорок пять рублей) при оформлении договора Добровольного страхования жизни и здоровья №5678 от 01.02.2016 года. Средства прошу перечислить на мой счет №42111.810.08822.1234567 в N-ском отделении банка.

Итак, мы выяснили, что даже если банк требует оформления финансовой защиты, ее стоимость можно вернуть и после получения кредита. Банки не хотят предупреждать своих клиентов о такой возможности. Ведь это их доход. Если вы решили вернуть деньги за страховку – запаситесь терпением. Бюрократию еще никто не отменял. Удачи!

Сохраните и поделитесь информацией в соцсетях:

Возвратить свои денежные средства по страховке может каждый. Но представители Сбербанка не всегда об этом говорят, возлагая надежды, что клиент не в курсе о такой возможности. Таким образом, полагаться стоит на себя, и осведомиться в этом вопросе.

Порядок взыскания денежных средств построен таким образом:

Если представители учреждения отказываются не только рассматривать заявление, но и принимать его, то в этом случае не раздумывая нужно обратиться за помощью в высшую инстанцию с теми же документами.

Обязательна ли страховка для получения кредитаПо государственным законам о страховании, принудить гражданина оформить страховой полис при кредитовании нельзя. Исключением являются автокредиты и ипотека на жилье. Если принято решение в получении потребительской ссуды, то страхование будет сугубо личным желанием.

Застраховать здоровье и жизнь заемщику рекомендуют на добровольной основе. Банковская структура не вправе насильно заставить клиента заключить страховое соглашение. Неважно есть ли страховка или нет, банк не имеет полномочий мотивировать таким фактом свой отказ в кредите.

Практически все банковские структуры недвусмысленно дают понять, что отказ от страхового договора может повлиять на решение о выдаче ссуды. Неосведомленные клиенты, боясь отказа, все же соглашаются на такие условия и регистрируют страховое соглашение.

Условия и порядок возвращения выплат в СбербанкеИтак, если кредит погашен раньше срока и есть желание вернуть оставшиеся страховые средства необходимо придерживаться определенных правил и условностей:

Намерения вернуть свои деньги за неиспользованный страховой период, предусматривают подготовку перечня необходимых документов:

Принцип действий для возврата средств по неиспользованному периоду страховки по ипотеке, такой же, как и в случае с потребительским кредитом. Разница лишь в том, что при таких обстоятельствах речь пойдет о немалой сумме, поэтому понадобиться помощь квалифицированного юриста.

Скорее всего, банковская структура сразу выдаст отказ, мотивируя тем, что страхование - процедура добровольная и никому не была навязана.

Так, что изучить принципы взыскания средств и порядок действий просто необходимо:

Перечень документов в случае возврата страховки по ипотеке в Сбербанке такой же, как и на примере с потребительским кредитом. Дополнением будет только юридически заполненное заявление.

Совет! Перед тем как подписывать договор страхования по ипотеке, необходимо выбрать программу с ежегодным продлением страховки. Как только кредит будет погашен, соглашение страховки автоматически прекратит свое действие.

Повлияет ли возвращение страховки кредита Сбербанка на кредитную историюПо законодательству РФ ни одна банковская структура не имеет права заносить подобного рода информацию в кредитную историю клиента. Кроме того, каждый заемщик может удостовериться в правдивости личной кредитной информации.

Осуществить это возможно 1 раз в год, подав заявку банку на ознакомление с занесенными данными. Если будет замечено, что банк недобросовестно испортил историю, это действие всегда можно оспорить в судебном порядке.

Сколько стоит страховка в СбербанкеИнформация о сумме страховки кредита нигде не прописывается. Полную стоимость можно узнать непосредственно при самом оформлении займа. Максимальная ее стоимость в 2016 году, составила 5% общей суммы займа.

Что делать если банк отказалВ этом случае, необходимо подготовиться морально к нелегкому процессу возврата собственных средств. Ведь фактически клиент вернул кредит в полном объеме досрочно и страховка на оговоренный срок не пригодилась. Несмотря на это, банки доводят дело до судебных разбирательств, не имея желания решить вопрос обоюдно с клиентом.

Чтобы этого избежать, как уже было сказано выше, необходимо скрупулезно изучить каждый пункт договора, перед его подписанием. Именно в нем могут находиться подводные камни, не позволяющие законно вернуть свои деньги.

Очень часто, суд принимает сторону заемщика и рассматривает эти пункты, как не соответствующие закону о Гражданском праве. Поэтому даже если такая пометка найдена, все равно попытаться обратиться в высший исполнительный орган будет разумней, чем просто опустить руки. Тем более что средства за период, который был не использован должны быть возвращены заемщику на законных основаниях.

Печально, но факт, что суд может принять сторону банковской структуры из-за подписи заемщика на договоре. Тоже законно и с этим не поспоришь!

Необходимо запомнить, что во многих ситуациях страховка по кредиту, совершенно ненужна. Перед тем как брать кредит, нужно осмысленно оценить свои возможности и состояние здоровья, и только после этого принимать решение в надобности такой формальности.

Однако часто случается, что приобретение полиса при взятии займа, помогло выйти из положения при непредвиденной ситуации. Под защитой остался и банк и заемщик.

Оформлять страховое соглашение или нет - дело сугубо личное. Но взвешенное решение будет нелишним, чтобы потом не ломать голову о возврате страховки после выплаты кредита в Сбербанке.

Задайте вопрос и получите ответ юриста через 5 минут

Страхование жизни и здоровья при ипотеке

Как вернуть страховку по ипотеке быстро и эффективно

Неустойка по ОСАГО — расчет, правила взыскания и образец искового заявления