Категория: Бланки/Образцы

Банк при заключении кредитного договора навязал Вам страховку, аргументируя тем, что она обязательно? Не оставляйте это безнаказанным, верните свои деньги. Наш юрист бесплатно проведет анализ Вашего договора. Стоимость юридических услуг возмещения навязанной страховки также будет взыскана с банка.

Посмотреть и скачать образец претензии в банк на навязанную страховку Вы сможете здесь Образец претензии в банк при навязанной страховке

Кому: Наименование адресата

Указать данные кредитного обязательства.

При заключении кредитного договора, сотрудник банка выдал заемщику для подписания стандартный пакет документов, в числе которого было заявление на получение кредита, в одном из пунктов которого была установлена обязанность заемщика заключить договор страхования с оплатой 0,36% от начальной суммы кредита ежемесячно в качестве страховой премии без указания страховой компании. При подписании указанного заявления сотрудник банка пояснил, что указанное условие является обязательным, и в случае отказа заемщика от его подписания, банком может быть принято решение об отказе в выдаче кредита. Таким образом, заемщик был лишен права выбора заключения или отказа от заключения договора страхования, выбора страховой компании и условий страхования.

При обращении заемщика в банк ее целью было получение кредита в размере __________ рублей, в получении иных услуг заемщик не нуждалась и была вынуждена согласиться на их получение под давлением сотрудника кредитной организации.

Указать нормы права, на которых заявитель основывает свои требования.

Ваш банк навязал заемщику услугу, напрямую не связанную с получением кредита, поскольку получение кредита могло быть оформлено и без страхования, чем нарушил нормы действующего Законодательства, а так же права заемщика как потребителя.

На основании изложенного, в 10-ти дневный срок со дня получения настоящей претензии

Прекратить ежемесячное взыскание суммы страховой премии в размере 0,36% от начальной суммы кредита.

В случае неисполнения Вами требований, по истечении 10-ти дневного срока Заемщик будет вынужден обратиться за защитой своих прав в суд.

19.07.2013г. я обратилась за кредитом на сумму 370000 (триста семьдесят тысяч) рублей в Дальневосточный филиал ОАО «Промсвязьбанк» операционный офис Благовещенский, расположенный по адресу: 675000, г.Благовещенск, ул.Ленина, 106 литер «А». Банк дал положительное решение. Кредит я хотела взять на полгода, а по запрашиваемой сумме банк рассчитал, что можно взять кредит только на 7 (семь) лет. Придя оформлять кредит, оказалось, что сумма кредита составляет 425000 (четыреста двадцать пять тысяч) рублей, из них: 52953, 36 комиссионное вознаграждение банку за оказание услуг в рамках программы страхования и 372046,64 кредит. Я возразила по этому поводу, отказываясь от страховки, но менеджер банка сказала, что без страховки «принудительно-добровольной» кредит мне не выдадут, мол вы не переживайте если вы досрочно погасите кредит комиссия будет возвращена пропорционально использованному времени кредитования. Поверив консультациям специалиста (что оснований для переживаний нет, все будет честно и банк когда закрою кредит вернет мне деньги) и безвыходности своей ситуации в финансовом плане, я подписала документы и взяла кредит (на руки получив 372000 рублей). Придя домой, я внимательно ознакомилась с документами и 22.07.2013г. обратилась банк по п.7.3 договора об оказании услуг в рамках добровольного страхования «Защита заемщика» № 127326987 – СЕ2 (в котором говорится, что договор заключается на добровольной основе и не влияет на принятие банком решения о заключении кредитного договора) и на основании п.5.2 данного договора попросила дать мне бланк заявления для расторжения договора, который согласно договора должен быть по форме банка, но мне опять было отказано и заявлено, что страховку не расторгнут, кредит – это риск банка и банку нужно страховать свои риски, вот если заплатите кредит досрочно так и не переживайте, получите свои деньги за оставшееся время до окончания срока кредита. Банк наглым образом без права выбора навязывает «добровольную страховку» заемщикам, и не понять каким образом рассчитанная комиссия банка включается в размер кредита, за которую еще нужно платить проценты. 27.08.2013г. я загасила кредит в полном объеме и обратилась опять в банк за возвратом комиссии за неиспользованный период времени кредитования. Банк направил меня за возвратом в страховую компания, где мне ответили, что обращайтесь в банк, вы им платили комиссию с них и требуйте свои деньги. Я опять обратилась в банк, где меня уже слушать ни кто не хотел, после моих возмущений меня приняла заместитель директора, выслушала и сказала, что закрыв кредит, я уже не являюсь их клиентом и все отношения между мной и банком закончены, хотите пишите в произвольной форме свое заявление и оставляйте, я написала заявление. Через несколько дней пришел ответ в котором говорилось - возврата не будет, страховка дело добровольное, ссылаясь на те самые пункты договора по которым я к ним ранее обращалась. Прошу помочь мне вернуть мне мои деньги. Ведь я взяла у банка кредит в размере 372046,64 рублей и за пользование кредитом всего полтора месяца банк с меня содрал (другого слова не находится) 434585,01 рублей и весь свой беспредел прикрыл «добровольной страховкой».

Прошу помочь мне вернуть мне мои деньги

Ответ представителя банкаБлагодарим Вас за отзыв.

По результатам рассмотрения Вашего обращения о возврате комиссионного вознаграждения от Банка был предоставлен письменный ответ, содержащий подробные разъяснения по существу затронутых Вами вопросов.

Необходимо отметить, что заключение Договора об оказании услуг в рамках Программы добровольного страхования «Защита заемщика» (далее – «Договор») осуществляется на добровольной основе и не влияет на принятие Банком решения о заключении с Вами кредитного договора.

В случае полного досрочного исполнения обязательств по кредитному договору договор страхования продолжит свое действие до даты, указанной в договоре, а при наступлении страхового случая в период действия договора страхования, страховая выплата будет зачислена Банком на Ваш банковский счет.

Надеемся на Ваше понимание.

С уважением,

ОАО "Промсвязьбанк"

Константин Вадимович Романов Санкт-Петербургское адвокатское бюро "Романов и партнеры", Управляющий партнер, адвокат

В соответствии со статьей 16 ФЗ РФ "О защите прав потребителей", продажа товара товара или предоставление какой-либо услуги не может обусловливаться приобретением другого товара или услуги.

Можно еще раз сказать, прежде чем, что-то подписывать, посоветуйтесь с адвокатом/юристом и аудитором/бухгалтером! Теперь Вам придется заплатить специалисту несколько больше денег, чтобы он помог Вам привести ваши правоотношения с банком в норму или остаться с чувством, которое вызвало у Вас действие банка и ненужной страховкой.

Во-первых, отказ, до подписания кредитного договора, не означает, что Вы не получите кредит. В соответствии со статьей 446 ГК РФ, Вы имеете право предъявит банку требование об изменении условий договора, исключить или изменить какие-то условия. В случае, если банк откажется, то вы имеете право обязать банк 1) заключить с Вами кредитный договор и 2) заключить такой договор с включением Ваших условий.

Поскольку Вы уже заключили договор с банком и договор страхования, то Вы, в соответствии со статьей 452 ГК РФ, должны подать банку и страховой компании заявление (требование) об, соответственно, изменении кредитного договора в части страховки и оплаты комиссии за нее, а страховой компании заявление (требование) о расторжении договора страхования, к тому и другому заявлению надо приложить Ваш вариант соглашений. В случае если банк и страховая отказываются, то тогда, в соответствии со статьей 450 и статьей 452 ГК РФ, подавайте на банк и страховую в суд, требуя, соответственно, изменения и расторжения договоров.

Страховка — это защита, вот только за спокойствие и безопасность банка приходится платить заемщику. Как избежать лишних трат и вернуть страховку при кредитовании?

Банк навязал страховку по кредиту? Читайте материал дальше — там будут все ответы

Обычно банк требует застраховать все и вся. Заемщик же считает, что главное — поскорей получить кредит, поэтом соглашается со всеми выдвигаемыми условиями. Такая поспешность не смертельна, так как есть шанс вернуть страховую премию. Необходимо лишь выбрать правильный алгоритм воздействия на страховщика и знать свои права в таких сделках.

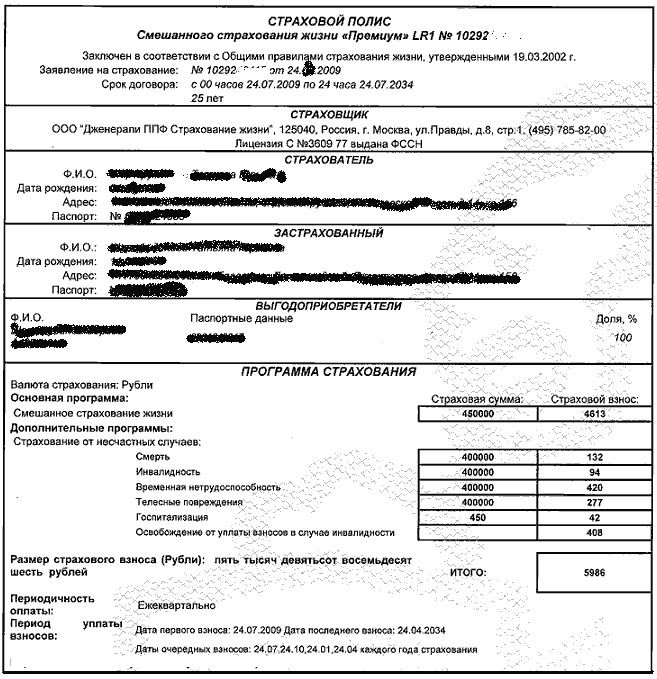

Страховки по кредитуНачнем со знакомства с теми видами страхования, с которыми приходится сталкиваться заемщикам:

Обязательными из всего этого списка являются только те программы страхования имущества, которые защищают предмет залога от утраты (недвижимости при ипотеке и транспортного средства при автокредитовании).

Все остальные полиса — лишь желательное обеспечение по кредиту: банк вправе запросить его, но отсутствие страховки не должно быть причиной для отказа в выдаче заемных средств.

Законна ли страховка по кредиту?Не всегда требование оформить полис является незаконным. Иногда оно вполне обоснованно и спорить с банком нет необходимости. Разберемся, что банк имеет право требовать от потенциального заемщика, а что будет лишним.

Обязательным страхование может быть по закону – об этом говорит ст. 927 ГК РФ. Федеральное законодательство устанавливает обязанность заемщика защищать только предмет залога от утраты в течение всего периода погашения кредита.

Вырезка из статьи 927 ГК РФ о добровольном и обязательном страховании

Заставить купить полис личного страхования нельзя (ст. 935 ГК РФ), также как оформить страхование ответственности за невозврат заемных средств. Это все – дополнительные требования банка, выполнять которые никто не обязан.

Вырезка из статьи 935 ГК РФ об обязательном страховании

Причем законодательство, защищающее права потребителей, еще и гласит, что нельзя требовать от клиента приобретение одних услуг в связке с другими (п. 2 ст. 16. ОЗПП), что напрямую запрещает банку навязывать страховку, сообщая, что при ее отсутствии кредит не будет выдан. Такое условие является нарушением закона и если сотрудник кредитного учреждения заставил вас окупить ненужный полис, то можно это оспорить и получить свои деньги обратно.

Вырезка из статьи 16 закона о защите прав потребителя

Деньги должны предоставляться и без оформления желательных страховых полисов, но без такого обеспечения риски банка окажутся выше, следовательно, и стоимость доступа к кредитным ресурсам возрастет.

В среднем российские банки повышают базовую процентную ставку по кредиту на 1-5 процентных пунктов при отсутствии личного и титульного страхования, а также финансовой защиты от других рисков.

Отказ от страхованияПришли домой, внимательно вчитались в сопроводительную документацию и поразились, в какую кругленькую сумму обошлась страховка? Не все потеряно, ведь в течение 14 дней (ранее этот срок достигал 1 месяца) клиент может отказаться от заключения договора страхования.

«Период охлаждения» дается клиентам, чтобы взвешенно подойти к сделке. Обычными причинами для отказа от страховки становятся такие факторы, как:

Сложно непосредственно при оформлении кредита и подписании кипы документов досконально проверить все условия сделки, в том числе по страховке. Если каждый клиент действительно будет внимательно читать договор перед подписанием, то банки будут успевать выдавать всего 1-3 кредита в день. Потому и предоставляется возможность отзыва договора страхования уже после получения кредита.

Достаточно написать в свободной форме заявление на отказ и подать его в то отделение банка, где был получен кредит.

Важно зафиксировать факт своевременного обращения – не пропустите две недели! – и подать заявление с отметкой на втором экземпляре о принятии его на рассмотрение, либо вовсе направить заказным письмом по почте, сохранив квиток об отправке. Даже если банк сообщит, что «потерял» ваше заявление, позаботьтесь о наличии доказательств, что оно было подано вовремя и обязательно сохраните копию для повторного обращения.

При отказе от страхования в течение первых 14 календарных дней после оформления кредита деньги за полис будут возвращены полностью в месячный срок.

Страховка после погашения кредитаВсе отдали банку, но теперь понимаете, что вас в чем-то обманули и вы переплатили за страховку? И в этой ситуации можно попытаться восстановить справедливость, если кредит был погашен не так давно (срок исковой давности – 3 года).

Основания для разрыва отношений со страховой компанией (ст. 958 ГК РФ):

Однако допускается отказ от страхового договора досрочно и по иным причинам, не только в случае выполнения своих обязательств перед банком с опережением графика.

Вырезка из статьи 958 ГК РФ о досрочном прекращении договора страхования

Возможность без проблем получить неизрасходованные деньги, уплаченные за полис, имеются только в том случае, если страховщик оказался щедрым. Щедрость определяется наличием в договоре страхования указания, что деньги подлежат возврату при его досрочном расторжении.

В такой ситуации достаточно написать заявление на перерасчет и возврат неистребованных сумм, приложив справку о выполнении обязательств перед банком, чтобы «лишнее» вернулось в ваш карман. День полного погашения станет моментом расторжения договора страхования и все уплаченное сверх этого срока будет возвращено, за вычетом определенного сбора/комиссии.

Если же страховая компания напрямую сообщает клиентам, что не собирается отдавать ранее полученные средства, то для получения средств нужно перейти в наступление. Претензия с требованием вернуть деньги за полис должна быть адресована не только самому страховщику, но и Роспотребнадзору и Центробанку (который также контролирует страховой рынок). Когда страховая компания никак не реагирует, даже при влиянии контролирующих инстанций, можно обратиться в суд.

В исковом заявлении надо отразить факт нарушения ваших прав в результате навязывания услуги или отказа от возврата средств, невзирая на погашение долга, который эта страховка и обеспечивает.

Судебные издержки лягут на плечи выигравшей стороны, поэтому в интересах заемщика потратиться на опытного юриста, имеющего успешную практику борьбы с банками. Такой специалист сразу оценит адекватность требований и перспективность дела, исходя из содержания конкретного договора, ведь многое зависит именно от того, как составлено соглашение банка и клиента.

Сколько страховки можно вернуть?При досрочном погашении кредита и пересчете можно получить часть страховой премии пропорционально оставшемуся сроку действия полиса. Если страховка оплачена до конца года, а кредит возвращен в июне, тогда можно вернуть на руки деньги за 6 месяцев, но только за вычетом еще определенной комиссии. Причем сделать это можно не только сразу же, но и позже, предъявив страховщику документы с подтверждением выполнения обязательств перед банком на определенный день июня.

Если же банк незаконно навязал вам страховку, то вернуть можно все 100% страховой премии, также можно заставить кредитора возместить убытки, возникшие из-за оформления полиса — проценты, начисленные на сумму страховки. Дополнительно можно запросить в суде штраф в размере 50% от суммы иска и компенсацию морального ущерба.

Вернуть страховку заемщик может, нужно лишь понимать, какую и когда, а главное – как это сделать в конкретном случае.

Просмотры: 1 089

Было полезно? Поделитесь ссылкой.

Бывает, что в ходе исполнения договора кредитования банк нарушает зафиксированные в нём некоторые свои обязательства. В качестве примера можно привести факт начисления платежей, которые не предусмотрены кредитным соглашением. Претензия банку по кредиту поможет урегулировать спорные вопросы: ведь финансовые учреждения стали уделять качеству работы больше внимания и стараются не допускать возникновения у клиентов жалоб по вопросам сотрудничества.

Когда подается претензия![]()

Под претензией понимается официальное требование устранить недостатки в выполнении контрагентом принятых на себя обязательств: следствием должно стать возмещение убытков, уплата долга, устранение неполадок, неисправностей товара или недостатков в работе.

Под претензией понимается официальное требование устранить недостатки в выполнении контрагентом принятых на себя обязательств: следствием должно стать возмещение убытков, уплата долга, устранение неполадок, неисправностей товара или недостатков в работе.

Если речь идёт о банковской деятельности, то поводом для претензии может служить:

Подав претензию, клиент банка получает возможность решить возникшие проблемы в досудебном порядке и таким образом сэкономить немалые деньги.

А если ответ финансового учреждения его не устроит, наличие отправленной претензии уже позволяет заслушать дело в суде. Более того, для начала судебного разбирательства её предварительная отправка — во многих случаях обязательное условие.

Как составитьБольшинство финансовых учреждений принимает подобные документы, написанные в произвольной форме. Однако, чтобы сэкономить время, можно использовать образец претензии в банк по кредиту.

Если же вы считаете, что произвольная форма поможет точнее обозначить проблему, при составлении документа обязательно укажите:

Передать документ можно следующими способами:

Отправить почтой. Делать это необходимо только заказным письмом, причём желательно с уведомлением о том, что адресату оно вручено. Квитанцию об оплате, а также корешок уведомления следует сохранить. Во время судебного разбирательства они послужат доказательством предъявления претензии.

Отправить почтой. Делать это необходимо только заказным письмом, причём желательно с уведомлением о том, что адресату оно вручено. Квитанцию об оплате, а также корешок уведомления следует сохранить. Во время судебного разбирательства они послужат доказательством предъявления претензии.Не все банки и не всегда отвечают на претензии. Но добиться устранения нарушений и восстановления справедливости возможно в любом случае.

Действия банка и срокиДоговора, в том числе и кредитования, как правило, содержат пункт, в котором указываются сроки предъявления претензии и время, отводимое на урегулирование спора. Получив претензию, банк обязан:

Бывает, что в договоре сроки не определены. В таком случае кредитные организации руководствуются внутрибанковскими регламентом и правилами. Также сроки разнятся в зависимости от основания обращения и содержания правоотношений.

На продолжительность рассмотрения и принятия по претензии решения влияет также способ её направления. Исчисление срока для ответа начинается с момента получения кредитной организацией вашего письма. Будучи высланным по почте, оно может идти 10 дней. Поэтому для ускорения процедуры рассмотрения претензии лучше всё-таки принести обращение в банк лично.

![]()

Отечественное законодательство универсального срока не предусматривает. Нередко клиенты принимают за основу 10-дневный промежуток времени. Действительно, такой срок указан в законе РФ «О защите прав потребителей». Однако этот подход в данном случае некорректен, поскольку под действие этого нормативного документа подпадают лишь некоторые случаи оказания финансовых услуг и сопряжённые с ними претензии.

Отечественное законодательство универсального срока не предусматривает. Нередко клиенты принимают за основу 10-дневный промежуток времени. Действительно, такой срок указан в законе РФ «О защите прав потребителей». Однако этот подход в данном случае некорректен, поскольку под действие этого нормативного документа подпадают лишь некоторые случаи оказания финансовых услуг и сопряжённые с ними претензии.

В данном случае необходимо придерживаться требований федерального закона «О банках и банковской деятельности».

Для отечественных финансовых учреждений общей нормой претензионного урегулирования споров считается 30-дневный срок.

В претензии нелишним будет указать, что, если банк откажется выполнять предъявленные требования, вы обратитесь за судебной защитой. Поскольку большинство кредитных организаций дорожат своей репутацией, с большой вероятностью срок принятия решения будет сокращен.

Получение кредита в банке — на что нужно обратить внимание: Видео

Поясняет кредитный юрист ЮЦ "ЗаконЪ" Владимир Глушаков: Большинство банков при кредитовании своих клиентов включают в договор такое обязательное условие, как страхование жизни и здоровья. Это условие чаще всего навязывается заемщикам и не является их добровольным решением.

Однако перед заключением договора или по истечении определенного срока его действия клиенты могут отказаться от страховки и вернуть уже потраченные ранее деньги. Для того чтобы это сделать, нужно знать положения действующего законодательства и соблюдать необходимый порядок действий.

При оформлении кредита отношения между банком и заемщиком закрепляются в специальном документе — договоре. В любом договоре существует две группы условий:

существенные — обязательно должны присутствовать в документе;

дополнительные — включаются в договор одной из сторон и согласовываются со всеми участниками сделки.

Обязательства относительно страхования относятся именно к последней группе условий. Банки имеют право самостоятельно включать это требование в договор и пользуются этим правом практически всегда. Чаще всего такое условие присутствует, если речь идет о крупном потребительском кредите или ипотеке. Чем больше сумма заемных средств, тем выше вероятность наличия в договоре требований относительно страховки.

Основные причины, по которым банк навязывает своим клиентам страхование жизни и здоровья:

Стремление минимизировать возможные риски и убытки, которые могут наступить вследствие смерти или болезни клиента. Ведь кредитуя клиента на крупную сумму, банк в ряде случаев может остаться ни с чем — нет гарантии, что родственники умершего заемщика смогут оплатить долг. Оформление полиса дает банку уверенность, что его средства будут возвращены вне зависимости от возможных обстоятельств.

Сотрудничество со страховыми компаниями и получение процента за каждого привлеченного клиента (или проданную страховку). В этом случае, кроме минимизации своих рисков, банк получает еще и дополнительную финансовую выгоду, а также партнеров в виде страховых компаний.

Ни в одном из этих случаев не учитываются интересы клиента — банк заботится только о собственной выгоде. Стоит отметить, что в действующем законодательстве отсутствуют требования относительно обязательного наличия страховки в договоре кредитования. Соглашаться на это условие или нет — выбор самого клиента, однако далеко не все об этом знают. Поэтому большинство договоров подписывается с согласием на страховку, вследствие чего клиент, кроме самого кредита и процентов по нему, вынужден оплачивать еще и страховые взносы.

Чтобы избежать проблем со страховкой и переплат, связанных со страховыми взносами, прежде всего, нужно внимательно читать договор. Часто сотрудники банка даже не сообщают клиенту, что в документе присутствует условие относительно страхования. Его включают в договор автоматически, поэтому заемщики и считают это обязательным требованием. Если такое условие присутствует или сотрудник банка предлагает включить его в документ, клиент не обязан соглашаться — он может самостоятельно решать, приобретать данные услуги или нет.

Однако за отказом от страховки часто следует отказ в кредите — банки не хотят идти на дополнительные риски и кредитовать клиента без полиса. Это незаконное действие, которое клиент вправе обжаловать. Для этого нужно соблюдать определенный алгоритм действий:

Обратиться в банк с просьбой о кредитовании. После устного отказа со стороны сотрудников нужно оставить заполненную анкету-заявку и дождаться ответа в письменной форме.

Если банк не одобрил поданную заявку, можно предупредить сотрудника или менеджера о своем намерении пожаловаться в Федеральный антимонопольный комитет (ФАС) — возможно, эта угроза воздействует на них, и решение и кредитовании будет изменено.

В случае окончательного отказа в выдаче средств клиент вправе обратиться в ФАС (написать жалобу или позвонить по горячей линии). Сотрудники службы рассмотрят обращение и применят в отношении банка определенные санкции — возможно, после этого клиент все же сможет получить свой кредит.

Однако стоит учитывать, что составлять жалобу стоит только в том случае, если у заемщика есть уверенность в своей кредитоспособности. Банк может мотивировать отказ в выдаче средств и другими аргументами: низким доходом клиента, его нестабильной работой, слабым состоянием здоровья и т. п. Если такие факторы действительно присутствуют, жалоба в ФАС не принесет никакого результата — заемщику нужно будет либо искать другой банк, либо все-таки приобретать полис страхования жизни.

В том случае, если договор уже подписан и клиент согласился оплачивать страховой полис, возврат комиссий и банковских страховок по кредиту все же возможен. Сделать это можно при помощи трех основных способов:

Обращение в суд. Этот способ особенно подходит для регионов с положительной судебной практикой по делам такого рода. Обратиться можно, написав претензию на банк или подав иск о защите прав потребителя. Если судом будет принято положительное решение, банк обязан будет вернуть клиенту деньги, уплаченные в виде страховых взносов.

Досрочное расторжение договора страхования жизни по кредиту. Этот вариант допустим только в том случае, если он прописан в договоре. Чаще всего там указывается возможность расторгнуть договор только в течение определенного времени или вернуть деньги не в полном размере. Если досрочное расторжение вообще не допускается, стоит искать другие способы возврата средств.

Обращение в Роспотребнадзор. Этот способ довольно длительный и не всегда эффективный, поскольку во многих случаях клиенту просто разъясняют законодательство, не возбуждая дел по административным правонарушениям. Однако если неправомерные действия все же имели место, Роспотребнадзор рассмотрит жалобу и сможет привлечь банк и страховую компанию к административной ответственности за нарушение прав потребителей. Если это произойдет, банк вернет все выплаченные средства за страховку, чтобы снизить размер своего штрафа.

При заключении договора кредитования стоит помнить:

Наличие полиса страхования жизни и здоровья не является обязательным условием для получения кредита и не может служить основанием для отказа в его выдаче.

Если договор все же был оформлен, клиент вправе его расторгнуть и отказаться от страховки (если это предусмотрено в документе).

Навязывание банком страховых услуг — нарушение прав заемщика, поэтому он может обратиться с жалобой на кредитное учреждение в Федеральную антимонопольную службу.

Если клиент уже делал взносы на страхование жизни при оформлении кредита, которое было включено в договор без его желания, он вправе вернуть потраченные деньги — через суд или обратившись в Роспотребнадзор.

Образец претензии на отказ от навязанной услуги

В ___________________(наименование банка)

В ___________________(наименование страховой)

От _________________________(Ваше ФИО)

___________________________ (Ваш адрес)

Между мною и Банком заключен кредитный договор № ____________ от ____________, согласно которому, я получил кредит в сумме ____________. При заключении кредитного договора, сотрудник банка выдал мне для подписания заявление на присоединение к программе коллективного страхования (либо договор страхования), и пояснил, что обязательным условием получения кредита является заключение договора страхования жизни от несчастных случаев и болезней. При оформлении страховки кредита, право выбора страховой компании по своему усмотрению мне не было предоставлено.

Страховая премия по договору страхования жизни от несчастных случаев и болезней составила _______________(_____сумма прописью_____) рублей. Данная сумма была включена в сумму кредита, таким образом, общий размер моих платежей по кредиту увеличился.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

В соответствии с пунктом 2 статьи 927 ГК РФ, в случаях, когда законом возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения соответствующих договоров. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

В порядке, определенном пунктом 1 статьи 935 ГК РФ, законом может быть возложена обязанность страховать жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу; риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

В силу пункта 2 статьи 935 ГК РФ, обязанность страховать свою жизнь и здоровье не может быть возложена на гражданина по закону.

Таким образом, вышеуказанные мной нормы закона подтверждают тот факт навязывания мне дополнительной услуги - страховки нарушают мои права, как потребителя, ввиду чего я имею право требовать признания договора страхования недействительным и возврата мне денежных средств, уплаченных в качестве страховой премии.

Считаю, что требование о заключении договора страхования при оформлении кредита прямо противоречит закону и, в частности, статье 16 Закона РФ «О защите прав потребителей». В связи с чем, указанный договор страхования является ничтожным.

Ваш банк навязал мне услугу, напрямую не связанную с получением кредита, поскольку получение кредита могло быть оформлено и без страхования, чем нарушил нормы действующего Законодательства, а так же мои права как потребителя.

На основании изложенного, в 10-ти дневный срок со дня получения настоящей претензии

1.Возвратить мне уплаченную мною сумму страховой премии в размере _______________ рублей.

В случае неисполнения Вами моих требований, по истечении 10-ти дневного срока я буду вынужден обратиться за защитой своих прав в суд.

______________ ______________________ ______________________

Дата подпись Фамилия, инициалы

Специалисты Юридического Центра "ЗаконЪ" готовы защитить Ваши законные права потребителя, отказаться от навязанной страховки и вернуть Ваши кровные деньги.

Поделиться статьей с друзьями

Головной офис Юридического Центра "ЗаконЪ" расположен в деловом и историческом центре Воронежа, в непосредственной близости от Проспекта Революции, Дома офицеров, кинотеатра "Юность", Камерного театра. Именно в этом районе сконцентрированы главные административные, деловые и инфраструктурные ресурсы города. Наш адрес: ул. Никитинская, дом 8-А, шестой этаж (имеется лифт), кабинет № 618. Ориентиры: девятиэтажное административное здание - левое крыло комплекса зданий Управы Центрального района городского округа г. Воронеж. Рядом - учебный корпус Воронежского филиала института заочного экономического образования ВЗФЭИ, ресторан "Боссфор". Напротив расположены ДК РЖД им. Карла Маркса и здание Департамента здравоохранения Воронежской области.

Дополнительный офис № 1 приема граждан: Воронеж, ул. Кольцовская, 60/1 (по предварительной записи).

Дополнительный офис № 2 приема граждан: Воронежская область, Нижнедевицкий район, с. Нижнедевицк, ул. Братьев Серых, 6 (третий четверг каждого месяца с 12-00 до 14-00).

Дополнительный офис № 3 приема граждан: Воронеж, ул. Хользунова, д. 41 (по предварительной записи).

Реквизиты ООО "Юридический Центр "ЗаконЪ": ОГРН 1153668020660 ИНН/КПП 3664206501/366401001 Расчетный счет № 40702810113000007348 Корреспондентский счет № 30101810600000000681 в Центрально-Черноземном Банке Сбербанка России

Юридический Центр «ЗаконЪ»