Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация приняла решение о ликвидации основного средства до окончания срока эксплуатации по причине технической неисправности и неэффективности дальнейшего ремонта. Срок эксплуатации на данный объект установлен и в налоговом, и в бухгалтерском учете 180 месяцев. Амортизационная премия по данному объекту основных средств не начислялась. Амортизация начислена за 107 месяцев эксплуатации. Каким образом данную операцию отразить в бухгалтерском и налоговом учете?

Организация приняла решение о ликвидации основного средства до окончания срока эксплуатации по причине технической неисправности и неэффективности дальнейшего ремонта. Срок эксплуатации на данный объект установлен и в налоговом, и в бухгалтерском учете 180 месяцев. Амортизационная премия по данному объекту основных средств не начислялась. Амортизация начислена за 107 месяцев эксплуатации.21 февраля 2014

Бухгалтерский учет основных средств регламентирован:

- ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01);

- Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания N 91н).

Согласно п. 29 ПБУ 6/01 (п. 75 Методических указаний N 91н) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. При этом выбытие объекта основных средств имеет место, в частности, в случаях прекращения его использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; частичной ликвидации при выполнении работ по реконструкции и иных случаях.

В соответствии с п.п. 77-80 Методических указаний N 91н порядок списания основных средств в бухгалтерском учете предполагает проведение определенных процедур.

В частности, для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия (п. 77 Методических указаний).

Принятое комиссией решение о списании объекта основных средств оформляется актом, в котором указываются данные объекта, оценка его состояния на дату списания, информация о затратах и поступлениях, связанных с ликвидацией. Акт о списании объекта основных средств утверждается руководителем организации. На основании оформленного акта о списании, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения (п.п. 78 и 80 Методических указаний N 91н).

Следует иметь в виду, что акт о списании объекта основных средств с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта основных средств (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Унифицированные формы актов на списание основных средств (N ОС-4, N ОС-4а и N ОС-4б) утверждены постановлением Госкомстата России от 21.01.2003 N 7.

Вместе с тем с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (информация Минфина России от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). Однако при разработке собственных форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России. Перечень обязательных реквизитов первичного документа содержится в ст. 9 Закона N 402-ФЗ. При составлении собственных форм документов целесообразно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов".

На основании п. 22 ПБУ 6/01 с первого числа месяца, следующего за месяцем списания ликвидированного объекта основных средств с бухгалтерского учета, начисление амортизационных отчислений по данному объекту прекращается.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Указанные доходы и расходы подлежат зачислению на счет прибылей и убытков в качестве прочих (п. 31 ПБУ 6/01, п.п. 11, 15 ПБУ 10/99 "Расходы организации").

Так, в составе прочих расходов организации отражаются остаточная стоимость и иные расходы (при их наличии), связанные со списанием ликвидируемого объекта основных средств (например, расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.).

Если при демонтаже основного средства получены пригодные для дальнейшего использования детали (узлы, агрегаты), то их стоимость, согласно п. 8 ПБУ 9/99 "Доходы организации", признается прочим доходом организации.

В соответствии с п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания объектов. Аналогичное положение содержится в п. 79 Методических указаний.

Принятие к учету материальных ценностей оформляется первичными документами. В качестве образцов при разработке таких документов можно использовать унифицированные формы: приходный ордер по форме N М-4, карточку учета материалов по форме N М-17, утвержденные постановлением Госкомстата России от 30.10.1997 N 71а.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.), к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Порядок списания стоимости объекта ОС при его выбытии необходимо закрепить в учетной политике по бухгалтерскому учету.

При ликвидации основного средства в бухгалтерском учете формируются следующие проводки:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Основные средства в эксплуатации"

- отражена первоначальная стоимость ликвидируемого объекта;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств"

- списана сумма начисленной амортизации;

Дебет 91, субсчет "Прочие расходы" Кредит 01, субсчет "Выбытие основных средств"

- списана остаточная стоимость ликвидированного ОС;

Дебет 91, субсчет "Прочие расходы" Кредит 23 (60, 76, 70, 69, другие счета)

- отражены расходы, связанные со списанием ликвидируемого объекта основных средств;

Дебет 10 Кредит 91, субсчет "Прочие доходы"

- оприходованы материальные ценности, полученные в результате ликвидации ОС.

В соответствии с пп. 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств признаются внереализационными расходами. При этом в состав внереализационных расходов включаются:

- суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации (остаточная стоимость);

- расходы на ликвидацию выводимых из эксплуатации основных средств (расходы на демонтаж, разборку, вывоз разобранного имущества).

Расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном п. 13 ст. 259.2 НК РФ (абзац второй пп. 8 п. 1 ст. 265 НК РФ).

Напомним, что согласно п. 1 ст. 252 НК РФ расходы, уменьшающие налоговую базу по налогу на прибыль, должны быть экономически обоснованы и документально подтверждены.

Из вопроса следует, что объект ОС непригоден для дальнейшего использования, а его ремонт экономически нецелесообразен. По нашему мнению, в такой ситуации расходы по ликвидации основного средства можно считать экономически обоснованными.

В силу п. 1 ст. 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318-320 НК РФ.

Согласно разъяснениям Минфина России, основанием и документальным подтверждением расхода в виде остаточной стоимости ликвидированного основного средства, срок полезного использования которого не истек, является акт о списании объекта основных средств. Расходы на ликвидацию выводимых из эксплуатации основных средств учитываются при определении налоговой базы по налогу на прибыль единовременно на дату подписания ликвидационной комиссией акта о выполнении работ по ликвидации основного средства (письма Минфина России от 16.11.2010 N 03-03-06/1/726, от 09.07.2009 N 03-03-06/1/454. от 21.10.2008 N 03-03-06/1/592. от 19.09.2007 N 03-03-06/1/675. от 17.01.2006 N 03-03-04/1/27 ). Аналогичный вывод представлен и в арбитражной практике (например, постановления Второго арбитражного апелляционного суда от 28.03. 2012 N 02АП-7881/11, Седьмого арбитражного апелляционного суда от 05.05.2010 N 07АП-7191/09 и от 12.02.2009 N 07АП-276/09).

Материалы (иное имущество), полученные при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, включаются в состав внереализационных доходов (п. 13 ст. 250 НК РФ). Оценка таких доходов должна быть произведена по рыночной цене (ст. 105.3. п. 5 ст. 274 НК РФ).

В письме Минфина России от 18.03.11 N 03-07-11/61 представители финансового органа в очередной раз обратили внимание на необходимость восстановления НДС в случае ликвидации объектов до окончания срока их амортизации, поскольку такое имущество уже не используется в деятельности, облагаемой НДС. Ранее такая позиция была обозначена, например, в письмах Минфина России от 29.01.2009 N 03-07-11/22, от 15.05.2008 N 03-07-11/194 .

Глава 21 НК РФ не обязывает налогоплательщика производить восстановление принятого к вычету "входного" НДС в случае списания основного средства до истечения срока его полезного использования. Исчерпывающий перечень случаев, при которых подлежат восстановлению суммы НДС, принятые налогоплательщиком к вычету по товарам, в том числе основным средствам, в порядке, предусмотренном гл. 21 НК РФ, содержится в п. 3 ст. 170 НК РФ. Такое основание для восстановления НДС, как ликвидация основного средства, в данном перечне отсутствует.

Судебные органы считают, что при ликвидации недоамортизированных основных средств не нужно восстанавливать НДС, после ликвидации основного средства оно не используется налогоплательщиком для осуществления каких-либо операций, как подлежащих, так и не подлежащих налогообложению. Налоговое законодательство не содержит норм, обязывающих налогоплательщика, списавшего с баланса основные средства по причине их непригодности к эксплуатации, восстановить суммы НДС в недоамортизируемой (неиспользованной) части (смотрите, например, определения ВАС РФ от 15.07.10 N ВАС-9903/09, от 29.01.2010 N ВАС-17594/08. постановления ФАС Западно-Сибирского округа от 10.10.2013 N Ф04-4404/13 по делу N А27-21600/2012, Дальневосточного округа от 02.11.2011 N Ф03-4834/11 по делу N А73-13976/2010, Поволжского округа от 27.01.2011 по делу N А55-7952/2010, от 14.05.2009 N А55-4292/2008, от 04.03.2008 N А57-3429/06-25, ФАС Московского округа от 11.05.10 N КА-А40/3807-10-2, Девятого арбитражного апелляционного суда от 21.08.2009 N 09АП-14016/2009, N 09АП-14791/2009).

Учитывая изложенное, в рассматриваемой ситуации Вашей организации придется самостоятельно принять решение, восстанавливать или не восстанавливать НДС по основному средству, списанному в результате его непригодности к дальнейшему использованию.

При этом следует учесть, что если Ваша организация примет решение не восстанавливать НДС, то такое решение, возможно, придется отстаивать в судебном порядке.

Рекомендуем ознакомиться со следующим материалом:

- Энциклопедия решений. Учет при ликвидации основного средства.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

4 февраля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

"Информационный бюллетень "Экспресс-бухгалтерия", 2016, N 44

СПИСАНИЕ "ОСНОВАТЕЛЬНЫХ " КОМПЬЮТЕРОВ

В большинстве случаев компьютеры учитываются в составе основных средств. И речь идет не только о дорогостоящих серверах - стоимость мощного и быстрого компьютера, как правило, превышает установленный лимит в 40 000 руб. Ну а поскольку срок службы компьютера всегда более года и он используется в бизнесе, то ему определено место в составе объектов ОС. Соответственно, списание такой техники в бухучете проводится по "основательным" правилам.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта ОС имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях ( п. 29 ПБУ 6/01 "Основные средства ", утв. Приказом Минфина от 30 марта 2001 г. N 26н, далее ПБУ 6/01).

Как правило, компьютеры ликвидируют, когда они морально и (или) физически устаревают и проще их сдать, условно говоря, на металлолом, чем менять какие-либо детали. Чтобы списать основное средство, первым делом создают комиссию по выбытию ОС и получают ее заключение. В состав комиссии входят главный бухгалтер, материально ответственные лица и другие сотрудники, которые назначены приказом руководителя организации ( п. 77 Методических указаний по учету ОС, утв. Приказом Минфина от 13 октября 2003 г. N 91н).

Чтобы принять обоснованное решение о списании основного средства, комиссия осматривает компьютер, оценивает возможности и целесообразность восстановления имущества, устанавливает причины ликвидации. На комиссию возлагаются и обязанности по выявлению виновных лиц, если объект ликвидируют до истечения нормативного срока службы по чьей-либо вине. Вдобавок комиссия определяет, возможно ли использовать отдельные узлы, детали или материалы ликвидируемого ОС.

Результат комиссия оформляет заключением. Форма документа свободная. Далее руководитель организации издает приказ о ликвидации основного средства в свободной форме. Затем составляют акт о списании имущества по типовой форме N ОС-4 или с этой целью используют самостоятельно разработанную форму.

В подобных ситуациях возможны и дополнительные траты. Например, можно нанять стороннюю компанию, которая проведет экспертизу работоспособности компьютера и оценит целесообразность его починки и дальнейшей эксплуатации. Это будут прочие расходы:

Дебет 91-2 Кредит 10 (60, 69, 70, 76. )

- учтены затраты в связи с ликвидацией компьютера.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, которые используете для учета, хранения и движения основных средств. Обычно это типовые формы N ОС-6 или N ОС-6а.

При ликвидации можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество оприходуйте, оформив типовую форму N М-35 или опять же самостоятельно разработанный бланк.

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию ( п. 22 ПБУ 6/01). Если вся первоначальная стоимость объекта еще не списана и срок его полезного использования не истек, то при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и были соблюдены все необходимые формальности. Проводки такие:

- отражена сумма амортизации, начисленной за период эксплуатации объекта;

- отражена первоначальная стоимость ликвидируемого компьютера;

- списана остаточная стоимость основного средства.

Оставшиеся детали компьютера в рабочем состоянии оприходуйте по рыночной цене:

Дебет 10 Кредит 91-1

- оприходованы материалы, полученные при ликвидации ОС.

В дальнейшем запчасти можно использовать в производстве или реализовать. При продаже деталей компьютера учтите прочий доход, а себестоимость реализованных материалов спишите на прочие расходы:

Дебет 62 Кредит 91-1

- отражена выручка от реализации материалов;

Дебет 91-2 Кредит 10

- списана себестоимость материалов.

Выбытие компьютера имеет место и в случае его продажи. Передача ОС покупателю оформляется актом, составленным по типовой форме N ОС-1 (N ОС-1б) или на самостоятельно разработанном бланке. Акты составляют на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно это день отгрузки, если иное не предусмотрено в договоре.

Составляют акты на основе технической документации на основное средство и данных бухучета. Так, обороты по счету 02 позволят заполнить сведения о сумме начисленной амортизации.

Оформлять акты надо в двух экземплярах, один из которых нужно передать покупателю. Раздел акта "Сведения об объектах основных средств на дату принятия к бухгалтерскому учету " не заполняют - это делает покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

В актах указывают данные о продаваемом объекте: полное наименование основного средства согласно технической документации, название фирмы-изготовителя, заводской и присвоенный инвентарный номера основного средства и пр.

На основании акта ОС-1 внесите сведения о выбытии компьютера в инвентарную карточку. Сведения вносят на основании акта о приеме-передаче. В актах надо сделать отсылку на заключение комиссии по выбытию основных средств.

В бухучете выбытие имущества из состава основных средств отразите на счете 01 на отдельном субсчете "Выбытие основных средств ". По дебету этого счета отразите первоначальную стоимость основного средства, по кредиту - сумму амортизации, начисленную за период его эксплуатации:

Дебет 01, субсчет "Выбытие основных средств ", Кредит 01

- отражена первоначальная стоимость выбывающего компьютера;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств ",

- отражена амортизация, начисленная за период эксплуатации объекта.

Доходы от продажи ОС отражают на счете 91-1 "Прочие доходы ", а на счете 91-2 "Прочие расходы " - остаточную стоимость выбывшего компьютера и прочие расходы на продажу.

Выручку от реализации отражают как прочий доход, когда право собственности на проданное основное средство переходит к покупателю. Одновременно в состав прочих расходов включают остаточную стоимость проданного имущества и другие затраты, связанные с продажей, например расходы на экспертизу работоспособности компьютера, хранение, перевозку и т.д.

Записи на счете 91 делают на основании первичных документов - договора купли-продажи, акта приемки-передачи и документов о расходах по продаже объекта (например, протокола сервисного центра об оценке стоимости компьютера, акта перевозчика о доставке имущества покупателю и пр.). Проводки такие:

Дебет 62 (76) Кредит 91-1

- отражен прочий доход от продажи компьютера;

Дебет 91-2 Кредит 68, субсчет "Расчеты по НДС ",

- начислен НДС при реализации основного средства;

Дебет 91-2 Кредит 10 (60, 69, 70, 76. )

- учтены в составе прочих расходов затраты в связи с продажей ОС;

Дебет 19 Кредит 60 (76)

- отражен НДС по затратам, связанным с продажей основного средства.

Расходы по продаже ОС превышают полученный от реализации доход? Тогда это убыток, который включают в прочие расходы единовременно в месяце реализации.

По номеру 8 (4112) 42-46-07 любой гражданин может сообщить информацию о преступлениях и иных правонарушениях, совершенных как сотрудниками уголовно-исполнительной системы Республики Саха (Якутия), так и иными лицами.

22.12.2016 УФСИН РС(Я)

В МВД России под председательством первого заместителя Министра внутренних дел Российской Федерации генерал-полковника полиции Александра Горового состоялось заседание Оперативного штаба МВД России по профилактике правонарушений.

22.12.2016 МВД Республики Саха (Якутия)

В ОМВД России по Олекминскому району обратилась 65-летняя жительница г.Олекминск.

22.12.2016 МВД Республики Саха (Якутия)

Сотрудниками ОМВД России по Нюрбиноскому району совместно с представителями ведомств по охране природы проведены целевые рейды, направленные на выявление незаконной охоты.

22.12.2016 МВД Республики Саха (Якутия)

В Год пожарной охраны и в связи с приближением празднования 199-ой годовщины образования Пожарной охраны Якутии в подразделениях Отряда Государственной противопожарной службы №7 по МО «Алданский район» проводятся праздни

22.12.2016 МЧС Республики Саха (Якутия)

В Якутии создано 304 общественных совета при муниципальных комиссиях по делам несовершеннолетних и защите их прав (КДНиЗП), призванных оказывать содействие органам правопорядка по профилактике правонарушений и безнадзорности.

22.12.2016 Якутское-Cаха ИА

В связи с понижением температуры воздуха на территории республики, Главное управление МЧС России по Республике Саха (Якутия) напоминает жителям и гостям республики правила безопасности в зимний период:

22.12.2016 ИА SakhaLife.Ru

В рамках ежегодной информационной акции «В Новый год — без долгов!» сотрудники Службы судебных приставов по Республике Саха (Якутия) с 12 декабря продлили время рабочего дня.

22.12.2016 ИА SakhaLife.Ru

В Якутском технологическом техникуме сервиса состоялся Бал молодежи профессионального образования Якутии, где по традиции чествовали студентов и работников средних профессиональных учебных учреждений,

22.12.2016 МВД Республики Саха (Якутия)

22 декабря 2016 года на Дальнем Востоке проходит тренировка Дальневосточного регионального центра МЧС России с подразделениями МЧС России и территориальной подсистемы Единой государственной системы по предупреждению и ли

22.12.2016 МЧС Республики Саха (Якутия)

В марте этого года Глава РС (Я) поручил Молодежному правительству республики разработать и запустить проект, направленный на защиту детей в сети интернет.

22.12.2016 ИА SakhaLife.Ru

В здании районной администрации Алдана 19 декабря состоялось совещание по вопросам обеспечения безопасности дорожного движения.

22.12.2016 ИА SakhaLife.Ru

Дата размещения статьи: 25.07.2015

Имущество казенного учреждения, непригодное для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе вследствие физического или морального износа, подлежит списанию с бюджетного учета. При списании основных средств часто возникают вопросы. В какой момент осуществляется демонтаж основных средств? Как учесть запасные части, оставшиеся в результате разборки списанных ОС? Как отразить в учете частичную ликвидацию объекта? Какими документами оформить такие операции?

Прежде чем начать демонтаж (разборку) непригодного к использованию имущества, необходимо провести все процедуры по его списанию с бюджетного учета.

Списание имущества в казенном учреждении осуществляется в соответствии с порядком, установленным главным распорядителем бюджетных средств, осуществляющим полномочия собственника имущества. В основном такие порядки разрабатываются в соответствии с Положением об особенностях списания федерального имущества, утвержденным Постановлением Правительства РФ от 14.10.2010 N 834 (далее - Положение N 834).

В учреждении для принятия решения о списании имущества создается постоянно действующая комиссия по подготовке и принятию решения о списании имущества, которая:

- осматривает имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

- принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования имущества, возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов;

- устанавливает причины списания имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины;

- подготавливает акт о списании имущества по установленной форме и формирует пакет документов в соответствии с перечнем необходимых документов для списания основных средств, установленным главным распорядителем бюджетных средств.

Оформленный комиссией акт о списании утверждается руководителем казенного учреждения после согласования с главным распорядителем бюджетных средств в установленном им порядке.

Обратите внимание! В соответствии с п. 11 Положения N 834, п. 52 Инструкции N 157н <1> до утверждения в установленном порядке акта о списании реализация мероприятий, предусмотренных в нем, не допускается. Реализация таких мероприятий осуществляется учреждением самостоятельно либо с привлечением третьих лиц на основании заключенного договора и подтверждается комиссией.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Согласно Инструкции N 162н <2> для списания основных средств используются унифицированные формы, в частности:

- акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

- акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

- акт о списании автотранспортных средств (ф. 0306004).

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Если комиссия в результате осмотра пришедшего в негодность объекта основного средства приняла решение об использовании его отдельных узлов, деталей, конструкций и материалов, соответствующее заключение должно быть прописано в акте и указаны документы-основания.

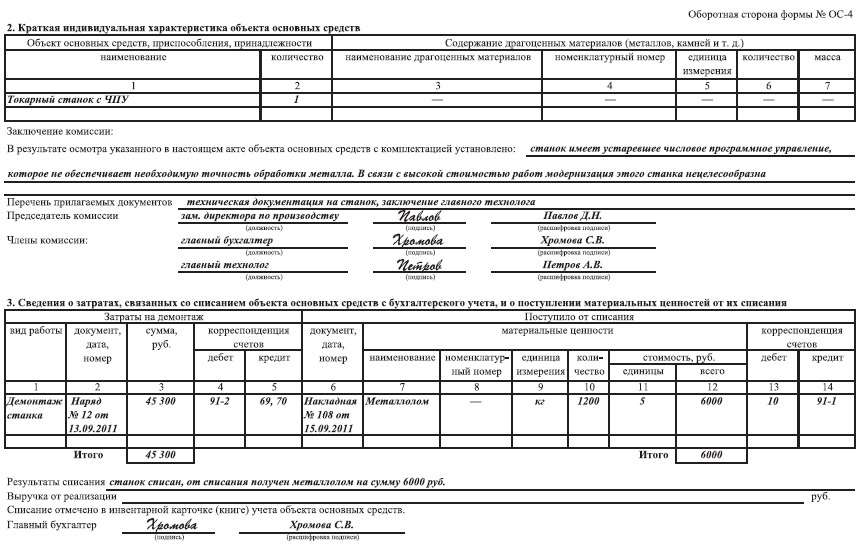

Пример 1. Комиссией принято решение списать нерабочий персональный компьютер, за исключением монитора.

В акте отражено следующее.

Заключение комиссии: в результате осмотра указанного в настоящем акте объекта основных средств с комплектацией установлено: персональный компьютер не пригоден к дальнейшему использованию в результате выхода из строя системного блока, за исключением монитора. Системный блок восстановлению не подлежит.

Перечень прилагаемых документов: заключение эксперта (акт о техническом состоянии).

В вышеуказанных актах предусмотрены разделы, в которых отражается информация о проведенных мероприятиях (о демонтаже, разборке) и принятии полученных в результате этих мероприятий материальных ценностей (запасных частей, деталей, узлов, иных материалов). Отражение в бюджетном учете таких операций осуществляется на основании данных актов.

При этом необходимо отметить, что в настоящее время Минфином подготовлен проект приказа о внесении изменений в Приказ Минфина России N 173н <3>, которым утверждены унифицированные формы первичных документов и регистры бухгалтерского учета, применяемые государственными (муниципальными) учреждениями, и Методические указания по их применению (размещен на сайте www.minfin.ru). После вступления в силу указанного документа многие формы, используемые для оформления хозяйственных операций, заменятся новыми. В частности, относительно форм, применяемых для оформления операций по списанию основных средств, планируются следующие изменения:

Формы документов, применяемые до внесения изменений в Приказ Минфина России N 173н

Формы документов, применяемые после внесения изменений в Приказ Минфина России N 173н

<3> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

В новых формах актов о списании основных средств не предусмотрены разделы, в которых можно было бы отразить сведения о демонтаже объекта и принятии к учету полученных в результате данного мероприятия материальных ценностей. При этом для оприходования материальных ценностей, полученных в результате разборки объектов основных средств, будет использоваться приходный ордер на приемку материальных запасов (материальных ценностей) (ф. 0504207). На основании данного ордера в бюджетном учете будет отражаться корреспонденция счетов о принятии к учету материальных ценностей.

Как отражаются эти операции в бюджетном учете, рассмотрим далее.

Учет операций, связанных со списанием и разборкой основных средств

Выбытие основных средств отражается в бюджетном учете после согласования и утверждения в установленном порядке актов о списании. Операции, связанные со списанием объектов, отражаются следующим образом:

Списан объект основного средства, непригодного к дальнейшему использованию по причине физического износа и т.п.:

- в сумме остаточной стоимости

1 101 xx 410 <*>

- в сумме начисленной амортизации

1 104 xx 410 <*>

1 101 xx 410 <*>

Списан объект основного средства, непригодного к дальнейшему использованию вследствие стихийного или иного бедствия, опасного природного явления, катастрофы:

- в сумме остаточной стоимости

1 101 xx 410 <*>

- в сумме начисленной амортизации

1 104 xx 410 <*>

1 101 xx 410 <*>

<*> По соответствующим счетам аналитического учета.

После списания имущества с бюджетного учета производится его разборка. Как уже было отмечено выше, в акте (приходном ордере) указываются сведения о материальных ценностях, полученных при разборке оборудования. На основании этих сведений материальные ценности принимаются к учету по рыночной стоимости.

Для справки. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта производится исходя из цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения - экспертным путем (п. 25 Инструкции N 157н).

Оприходование материальных ценностей, полученных от ликвидации основных средств и остающихся в распоряжении учреждения, отражается в соответствии с п. 10 Инструкции N 162н следующим образом:

Дебет счета 1 105 00 000 "Материальные запасы" (по соответствующим счетам аналитического учета счетов 1 105 34 340, 1 105 35 340, 1 105 36 340)

Кредит счета 1 401 10 172 "Доходы от операций с активами".

Принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т.п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается так:

Дебет счета 1 105 00 000 "Материальные запасы" (по соответствующим счетам аналитического учета счетов 1 105 34 340, 1 105 35 340, 1 105 36 340)

Кредит счета 1 401 10 180 "Прочие доходы".

Аналитический учет полученных материальных ценностей осуществляется в карточках количественно-суммового учета материальных ценностей (ф. 0504041), книге (карточке) учета материальных ценностей (ф. 0504042 (ф. 0504043)).

В целях налогообложения прибыли стоимость материалов, полученных при демонтаже объектов основных средств, признается внереализационным доходом учреждения (п. 13 ст. 250 НК РФ).

Пример 2. В казенном учреждении списано лабораторное оборудование. Балансовая стоимость данного оборудования составляет 53 000 руб. Амортизация начислена 100%-ная.

Разборка оборудования осуществлялась учреждением самостоятельно. При разборке были оприходованы микросхемы в количестве 10 шт. На момент их принятия к учету рыночная стоимость микросхем составила 500 руб. за штуку.

В бюджетном учете отражены следующие операции (п. п. 10, 23 Инструкции N 162н):

Как уже было отмечено выше, демонтаж основных средств может также осуществляться специализированной организацией по договору. При заключении такого договора в нем прописываются условия разборки сданного имущества исполнителями, отражаются извлечение из него драгметаллов (при наличии), металлолома, их прием по установленным расценкам, утилизация оставшихся после разборки узлов и деталей либо их возврат учреждению.

Пример 3. Казенное учреждение списало с бюджетного учета автомобиль, пришедший в негодность в результате аварии. Балансовая стоимость автомобиля составляет 500 000 руб. Начисленная на него амортизация - 200 000 руб.

На основании договора с перерабатывающей организацией учреждение передало последней для разборки и утилизации данный автомобиль. Стоимость услуг разборки составила 5000 руб. В соответствии с условиями договора исполнитель по завершении работ представил акт с указанием количества металлолома, полученного в результате разборки. Прием металлолома осуществляется этой же организацией. Выручка, полученная от реализации металлолома, в размере 10 000 руб. перечислена специализированной организацией в доход бюджета. Казенное учреждение не является администратором доходов бюджета.

В бухгалтерском учете отражены следующие операции:

- в сумме остаточной стоимости

- в сумме начисленной амортизации

Отражены расходы учреждения в размере стоимости оказанных услуг по разборке автомобиля на основании акта выполненных работ

Отражена передача администратору кассовых поступлений суммы задолженности, которая должна быть перечислена покупателем металлолома в доход бюджета. При этом в адрес администратора кассовых поступлений учреждение направляет извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета

1 304 04 440 <*>

<*> Согласно разъяснениям, приведенным в Письме Казначейства России от 28.12.2012 N 42-7.4-05/8.0-748, зачисление денежных средств, полученных от реализации металлолома, следует отражать по статье 440 "Уменьшение стоимости материальных запасов" классификации операций сектора государственного управления в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации (на 2014 г. такие Указания утверждены Приказом Минфина России от 01.07.2013 N 65н).

Что касается налогообложения, необходимо отметить, что реализация лома черных и цветных металлов не подлежит обложению НДС на основании пп. 25 п. 2 ст. 149 НК РФ.

В части налога на прибыль организаций следует учитывать, что в силу п. 1 ст. 249 НК РФ выручка, полученная от продажи металлолома, в целях налогообложения прибыли признается доходом, полученным от реализации. При этом согласно пп. 2 п. 1 ст. 268 НК РФ доход, полученный от продажи материальных запасов (в данной ситуации металлолома), учреждение вправе уменьшить на стоимость реализованного металлолома, определенную в порядке, установленном абз. 2 п. 2 ст. 254 НК РФ. Таким образом, налогооблагаемая прибыль, полученная от реализации, в рассматриваемом примере будет равна нулю.

Частичная ликвидация основного средства

Понятие частичной ликвидации основного средства не содержится ни в одном нормативном акте. В основном необходимость в частичной ликвидации основного средства может возникать при эксплуатации сложных объектов основных средств, которые состоят из нескольких предметов, но числятся как единый инвентарный объект.

Под частичной ликвидацией основных средств обычно понимаются действия по ликвидации одной или нескольких частей объекта без последующей модернизации (реконструкции) или с последующей его модернизацией (реконструкцией). Например, сносится часть здания или пристройки к нему, непригодные для дальнейшего использования.

Однако следует отметить такую особенность. В случае замены вышедшего из строя одного из предметов, входящих в объект основных средств, все же целесообразно относить данные действия к операциям по ремонту или модернизации (реконструкции) основных средств (в зависимости от изменения технических, стоимостных параметров, срока полезного использования).

При частичной ликвидации объекта основного средства его первоначальная стоимость уменьшается на стоимость выбывших из его состава ликвидируемых частей. Если нет возможности определить стоимость этих составных частей исходя из документов поставщика, она должна быть установлена комиссией учреждения по поступлению и выбытию активов. Порядок определения стоимости отдельных частей основного средства и начисленной на эту часть амортизации следует закрепить в учетной политике учреждения.

О проведении частичной ликвидации основного средства проставляется соответствующая отметка в инвентарной карточке учета основных средств (ф. 0504031).

В бюджетном учете операции по частичной ликвидации объекта основных средств отражаются аналогично операциям при обычном (полном) списании объектов основных средств. При этом полагаем, что в некоторых учреждениях могут быть предусмотрены свои особенности учета таких операций в зависимости от специфики деятельности учреждения. Кстати, будет не лишним согласовать с вышестоящим органом и зафиксировать в учетной политике учреждения порядок учета операций по частичной ликвидации основных средств.

Для оформления операций по частичной ликвидации объектов можно использовать акты о списании основных средств с указанием в них данного факта либо разработать самостоятельно акт о частичной ликвидации и утвердить его в составе учетной политики.

Пример 4. На территории казенного учреждения в результате пожара сгорела надворная постройка (подтверждено справкой МЧС). Постройка являлась составной частью основного здания. Стоимость постройки не выделена в инвентарной карточке и других документах. Балансовая стоимость здания составляет 10 000 000 руб. Начисленная на него амортизация - 3 000 000 руб.

Комиссия, созданная в учреждении, расчетным путем выделила стоимость данной постройки в размере 500 000 руб. и сумму начисленной амортизации в размере 150 000 руб.

В бюджетном учете отражены следующие операции (п. 10 Инструкции N 162н):

Пример 5. В казенном учреждении принято решение модернизировать сервер. Для этих целей один из системных блоков был заменен на более мощный. Балансовая стоимость сервера составляет 83 000 руб. Амортизация начислена 100%-ная. При разукомплектации сервера комиссия по поступлению и выбытию активов определила стоимость изъятого системного блока по документам поставщика - 20 000 руб. Стоимость нового системного блока составила 50 000 руб. Комиссией определен новый срок полезного использования сервера, который после модернизации будет равен 36 мес.

В отношении системного блока, который ранее работал в составе сервера, принято решение дополнительно скомплектовать компьютер. Монитор числится на складе в составе материальных запасов стоимостью 2000 руб. Рыночная стоимость системного блока на момент его постановки на учет в качестве материальных запасов составила 7000 руб.

В бюджетном учете частичная ликвидация основного средства (изъятие системного блока) отражается на основании акта о списании объекта основных средств (ф. 0306003). Данные сведения заносятся в инвентарную карточку (ф. 0504031).

Увеличение первоначальной (балансовой) стоимости объекта основных средств в результате модернизации отражается на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002). Эти сведения также заносятся в инвентарную карточку.

После проведения частичной ликвидации балансовая стоимость сервера уменьшилась и составила 63 000 руб. ((83 000 - 20 000) руб.).

При проведении работ по модернизации сервера его стоимость увеличилась и составила 113 000 руб. ((63 000 + 50 000) руб.). При этом увеличился и срок его полезного использования (36 мес.). Необходимо пересчитать норму амортизационных отчислений.

На момент проведения модернизации начисленная амортизация составила 63 000 руб. (с учетом списанной суммы амортизации при частичной ликвидации - 20 000 руб.).

В результате пересчета ежемесячная норма амортизационных отчислений будет равна 1389 руб. (50 000 руб. / 36 мес.).

В бюджетном учете отражены следующие операции: