Категория: Бланки/Образцы

Наша организация хочет компенсировать часть расходов по найму жилья иногородним работникам, но не всем, а только на усмотрение учредителей Общества. В трудовом договоре мы не прописываем условие о возможности такой компенсации.

Вопрос 1. Возможно ли предусмотреть в коллективном договоре или трудовом договоре такую компенсацию (с учетом мнения участников Общества), ведь работник имеет трудовые отношения с работодателем, а не с учредителями Общества.

Вопрос 2. В случае, если ни в коллективном договоре, ни в трудовом договоре условие о компенсации части затрат по найму жилья не предусмотрено, имеет ли право работодатель компенсировать такие затраты на основании своего распоряжения (приказа).

Вопрос 3. При компенсации части затрат по найму жилья должна ли учитываться ст. 131 ТК РФ, согласно которой доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы. Работодатель хочет компенсировать не более 50% от стоимости арендной платы, но не более 15 000 руб. При этом, если 15 000 руб. будут составлять 20% от з/п, то тогда заработная плата сотруднику должна составлять 75 000 руб. а по факту она ниже.

1. В коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников. условия труда. более благоприятные по сравнению с установленными законами. иными нормативными правовыми актами. соглашениями ( ст. 41 ТК РФ). При этом действие коллективного договора распространяется на всех работников организации ( ст. 43 ТК РФ). Поэтому в нем нельзя прописать условия о компенсации конкретных работников в зависимости от решения участников Общества.

2. Да. имеет. При этом наиболее целесообразно заключить дополнительное соглашение к трудовому договору о данных компенсациях. чтобы они не облагались налогами. взносами.

3. Нет. ст. 131 ТК РФ не должна учитываться. хотя налоговые органы считают иначе. Частичная компенсация оплаты жилья не является неденежной частью заработной платы.

В Постановлении ФАС СКО от 05.09.2013 № А63−13021/2012 решение нижестоящей инстанции отменено с указанием на то. что выплаты социального характера. хотя и основанные на локальном нормативном акте. но не относящиеся к стимулирующим. не зависящие от квалификации работников. сложности. качества. количества. условий выполнения самой работы. не являются оплатой труда работников ( вознаграждением за труд) независимо от закрепления их в трудовом договоре.

На основании ст. 164 ТК РФ компенсациями признаются денежные выплаты. установленные в целях возмещения работникам затрат. связанных с исполнением ими трудовых или иных обязанностей. предусмотренных ТК РФ и другими федеральными законами.

Как отметил Президиум ВАС РФ в Информационном письме от 14.03.2006 № 106. указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат. связанных с выполнением трудовых обязанностей.

Системы оплаты труда. включая размеры тарифных ставок. окладов ( должностных окладов), доплат и надбавок компенсационного характера. в том числе за работу в условиях. отклоняющихся от нормальных. системы доплат и надбавок стимулирующего характера и системы премирования. устанавливаются коллективными договорами. соглашениями. локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами. содержащими нормы трудового права.

Согласно ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте Российской Федерации ( в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах. не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы. выплачиваемой в неденежной форме. не может превышать 20 процентов от начисленной месячной заработной платы.

Обоснование данной позиции приведено ниже в материалах « Системы Юрист» .

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре1.

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении2. Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо3, чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам4. Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда5.

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

В налоговом учете суммы, выплаченные главному бухгалтеру, включаются в расходы на оплату труда. В бухучете будут сделаны следующие проводки:

ДЕБЕТ 26 КРЕДИТ 70

– 142 770 руб. (48 000 + 94 770) — отражена задолженность фирмы по выплате главбуху зарплаты и компенсации за неиспользуемый отпуск;

ДЕБЕТ 26 КРЕДИТ 70

– 400 000 руб. — отражена задолженность фирмы по выплате выходного пособия согласно допсоглашению к трудовому договору.

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.

В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).

Свиток: Мобильная связь на предприятии

"Кадровик. Трудовое право для кадровика", 2009, N 12

МОБИЛЬНАЯ СВЯЗЬ:

ЭЛЕМЕНТ СОЦПАКЕТА ИЛИ СЛУЖЕБНАЯ НЕОБХОДИМОСТЬ?

Как позаботиться о сотрудниках так, чтобы не пришлось пожалеть об этом? В статье рассказано о правильном оформлении оплаты мобильной связи работникам, а также об определении случаев, когда эта оплата включается в соцпакет.

Собственники и топ-менеджмент коммерческих компаний на собственном опыте хорошо знают, что продуманная социальная политика является для них не благотворительностью, а объективной необходимостью, т.к. существует объективная зависимость между экономическими показателями работы организации и проводимой ею социальной политикой в отношении своих сотрудников. Именно поэтому такое пришедшее к нам из-за рубежа понятие, как социальный пакет, уже стало атрибутом отечественной бизнес-культуры.

Социальный пакет представляет собой определенный набор дополнительных прямых и косвенных финансовых выгод, предоставляемых работодателем конкретному работнику. Это могут быть: добровольная медицинская страховка, бесплатные или льготные обеды, занятия спортом, обучение и повышение квалификации, проездные, путевки, оплата за пользование мобильной связью, личным транспортом, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, предоставление корпоративного транспорта и т.д. и т.п. Компания чаще всего подбирает из всей совокупности элементов социального пакета тот или иной набор различных благ социальной инфраструктуры практически для каждого сотрудника индивидуально - в зависимости от его стажа работы, профессионального статуса и должностных обязанностей. Количество составляющих социального пакета ограничено только фантазией и финансовыми возможностями работодателя. Сегодня при выборе места работы практически любой специалист интересуется пакетом социальных услуг, который может ему гарантировать та или иная коммерческая компания.

Одним из наиболее распространенных элементов социального пакета является оплата за пользование мобильной связью. Остановимся на этом подробнее.

Не секрет, что многие сотрудники компаний рассматривают корпоративную мобильную связь как часть стандартного социального пакета, в соответствии с которым служебная SIM-карта выдается без всяких оговорок относительно специальных условий ее использования (без ограничений по лимиту разговоров) или с установленным лимитом ее использования. Напомним, что согласно п. 2 Правил оказания услуг подвижной связи, утв. Постановлением Правительства РФ от 25.05.2005 N 328 (ред. от 16.02.2008; далее - Правила оказания услуг подвижной связи), SIM-карта - это карта, с помощью которой обеспечивается идентификация абонентской станции (абонентского устройства), ее доступ к сети подвижной связи, а также защита от несанкционированного использования абонентского номера. SIM-карта (обычная SIM-карта, мультиSIM-карта, туристическая SIM-карта) может приобретаться как в комплекте с сотовым телефоном, так и отдельно.

Однако для ряда сотрудников корпоративная мобильная связь может быть необходима не только как элемент соцпакета, но и непосредственно для выполнения ими своих должностных обязанностей. Это следует учесть при документальном оформлении таких операций. В противном случае у компании могут возникнуть налоговые риски в части необоснованного признания расходов на оплату мобильной связи для целей исчисления налога на прибыль и необоснованного предъявления к вычету налога на добавленную стоимость со стоимости подобных расходов, а у сотрудников - налоговые риски в части налога на доходы физических лиц.

Оформляем необходимые документы

На практике рост расходов на услуги мобильной связи у компаний вызывает повышенное внимание налоговых органов к налогообложению таких расходов и предъявление претензий к компаниям в части экономической оправданности данных затрат и их направленности на получение дохода (п. 1 ст. 252 НК РФ). Из буквального прочтения следует, что любые расходы компании (в том числе и расходы на мобильную связь) должны быть:

- обоснованны (экономически оправданны);

- документально подтверждены;

- выражены в денежной форме;

- произведены для осуществления деятельности, направленной на получение дохода.

Примером того, как налогоплательщик обосновал расходы на оплату услуг сотовой связи, является Постановление ФАС Московского округа от 31.05.2006 по делу N КА-А40/4775-06:

- налогоплательщик оказывает организациям консультационные и информационные услуги на основании договоров;

- обслуживаемые организации территориально удалены друг от друга и от исполнителя;

- характер оказываемых услуг требует присутствия работников исполнителя непосредственно в обслуживаемых организациях, а для осуществления оперативного руководства производственным процессом необходима связь руководителя с работниками, а также связь между работниками организации-исполнителя;

- таким образом, расходы на услуги сотовой связи произведены для осуществления деятельности, направленной на получение дохода;

- организацией-исполнителем заключены договоры с оператором связи ОАО "Московские ТелеСистемы" на оказание услуг сотовой связи. Суммы расходов на услуги мобильной телефонной связи учтены в составе производственных затрат на основании выставленных ОАО "Московские ТелеСистемы" счетов и счетов-фактур за фактически оказанные услуги;

- руководителем организации-исполнителя сотовые телефоны закреплены за работниками организации-исполнителя, которые имеют право пользоваться сотовыми телефонами, и утверждены предельные размеры расходов на связь для каждого работника. В период проведения выездной налоговой проверки утвержденные лимиты на использование сотовой телефонной связи были предъявлены работникам налогового органа;

- следовательно, по мнению судей, произведенные затраты на услуги мобильной телефонной связи подтверждены документально.

Итак, правильное документальное оформление расходов на оплату мобильной связи как в социальных, так и в служебных целях приобретает первостепенное значение и для компании, и для сотрудников с точки зрения потенциальных налоговых и трудовых споров.

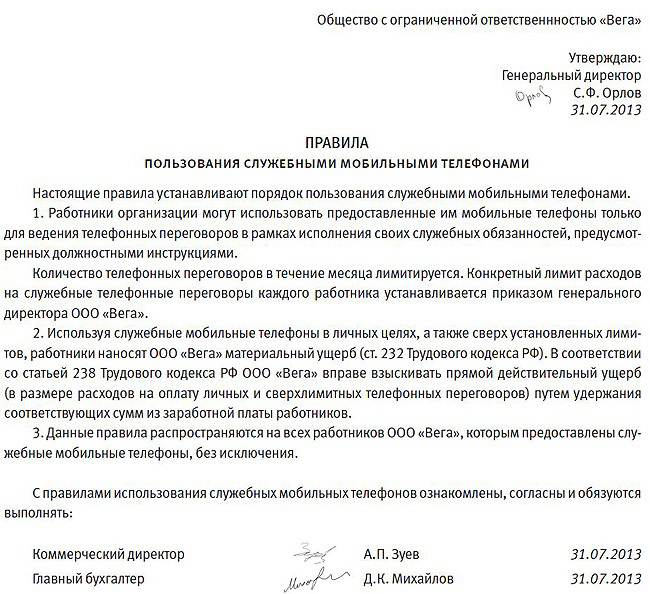

Если использование корпоративной мобильной связи является элементом социального пакета, то это обязательно должно быть зафиксировано в трудовом договоре (дополнительном соглашении к нему) с работником или в коллективном договоре. Однако в действительности работодатель не всегда идет на фиксирование конкретных элементов социального пакета в условиях трудового договора, тем самым лишая работника каких-либо гарантий на этот счет. В этой связи хотелось бы обратить внимание на следующие обстоятельства. Основанием для предоставления социального пакета в обязательном порядке чаще всего выступает трудовой или коллективный договор. Причем коллективный договор заключается крайне редко. При этом относительно трудового договора распространена следующая практика: социальный пакет предоставляется работнику не сразу, а по истечении определенного времени или на особых условиях (например, после прохождения испытательного срока или отработки какого-то временного периода в организации либо же нахождение в определенной должностной категории). То есть в подавляющем большинстве случаев предоставление социального пакета не связано с заключением трудового договора между работником и работодателем. Поэтому чаще всего в трудовом договоре все обязанности работодателя фактически сводятся к размытой формулировке: "Работодатель обязуется обеспечить работнику соответствующие условия труда".

Необходимость использования мобильной связи в производственных целях должна быть закреплена как в трудовом договоре, так и в должностных инструкциях работников.

Кроме того, использование мобильной связи в компании обычно регламентируется в локальном нормативном акте. Называться он может по-разному - положение о порядке возмещения расходов и компенсациях за мобильную связь, положение о служебной сотовой связи, регламент пользования корпоративной сотовой связью и т.п.

В этом документе необходимо четко прописать установленный в компании порядок пользования корпоративной сотовой связью как в служебных целях, так и в целях реализации социальной политики; указать установленный лимит расходов (стоимостный или временной) за использование сотовой связи, превышение которого подлежит возмещению компании работником за счет собственных средств; в каком порядке производится это возмещение: периодичность, форма оплаты, на основании каких первичных документов, а также предусмотреть использование безлимитного тарифа для отдельных работников, необходимость переадресации звонков и других услуг оператора сотовой связи для отдельных работников и т.д.

Кроме того, компании нужны еще и соответствующие подтверждающие документы (см. Письмо Минфина России от 27.07.2006 N 03-03-04/3/15):

- договоры с оператором сотовой связи, в которых оговорены все существенные условия. Требования к оформлению договора об оказании услуг подвижной связи, а также существенные условия такого договора изложены в п. п. 19 и 20 Правил оказания услуг подвижной связи;

- детализированные счета операторов сотовой связи за фактически оказанные услуги связи. В договоре о предоставлении услуг желательно предусмотреть, чтобы оператор сотовой связи ежемесячно представлял детализированные счета. В них должны быть указаны все числящиеся за организацией абонентские номера, даты и время переговоров, продолжительность звонков, тарификация услуги (Письмо УФНС России по г. Москве от 09.02.2005 N 20-12/8153);

- приказ по организации, утверждающий списки работников (должностей), которым в силу их должностных обязанностей необходимо использование сотовой связи. В приказе отражаются номера сотовых телефонов и SIM-карт, закрепленных за конкретными работниками в целях реализации социальной политики и в служебных целях. В этом документе организация может также установить список базовых телефонных номеров абонентов, связь с которыми осуществляется в рамках производственной деятельности. После поступления от операторов счетов за фактически оказанные услуги сотовой связи работники представляют в бухгалтерию пояснения по тем номерам счетов, которые не были оговорены в приказе. В частности, указываются наименование контрагента, его местонахождение (город, населенный пункт), вид деятельности (если сотрудник занимался поиском потенциальных клиентов или поставщиков). Образец такого приказа приведен ниже;

- специальные ведомости передачи работникам сотовых телефонов, находящихся в собственности организации, либо иные аналогичные документы;

- специальные ведомости передачи работникам SIM-карт, приобретенных организацией, или другие подобные документы;

- должностные инструкции работников (тарифно-квалификационные характеристики - для категории "Рабочие"), содержащие указание, что работнику в служебных целях нужно пользоваться именно сотовой связью. Суды считают, что в этих целях в должностной инструкции достаточно закрепить обязанности, подразумевающие оперативное взаимодействие с коллегами и партнерами (Постановление ФАС Восточно-Сибирского округа от 24.04.2007 по делу N А33-10149/06-Ф02-2062/07). По мнению налоговых органов, в должностной инструкции работника, пользующегося мобильной связью, должна быть обоснована необходимость ведения им переговоров по мобильному телефону в служебных целях. Так, необходимость использования мобильной связи может быть обусловлена разъездным характером работы работника (водители, экспедиторы, курьеры) либо какими-то иными причинами. Налоговые инспекторы считают, что если в силу своих должностных обязанностей работник целый день находится в офисе, где имеется стационарная телефонная связь (например, секретарь), то доказать экономическую обоснованность затрат на сотовую связь такого работника будет трудно. Автор не взял бы на себя смелость однозначно утверждать, что обосновать необходимость сотовой связи для секретаря организации будет трудно. Секретарю чаще других работников приходится передавать разного рода информацию, используя для этого все возможные способы - и электронную почту, и факс, и телефонную связь (как стационарную, так и сотовую). А вот если организация включает в перечень лиц, пользующихся корпоративной сотовой связью в служебных целях, бухгалтера, занимающегося исключительно начислением заработной платы работников, то у проверяющих есть все основания усомниться в целесообразности отнесения на расходы затрат на оплату звонков такого работника;

- иные документы. По мнению налоговых органов, производственную необходимость звонков, указанных в детализированном счете, подтвердят, например, договор с контрагентом, письменное распоряжение руководства сделать звонки, отчет работника о результатах переговоров (Письмо УФНС России по г. Москве от 20.09.2006 N 20-12/83834.1).

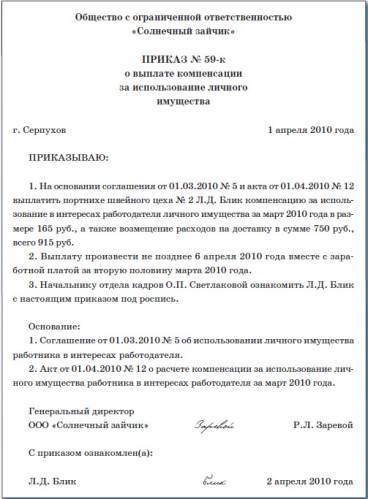

Общество с ограниченной ответственностью "Амато"

3 августа 2009 г. г. Москва

1. Обеспечить сотрудников ООО "Амато" Вишнева А.Ю. и Мельникова О.И. сотовой связью. Для этого закрепить за сотрудниками телефонные номера, выдать сотовые телефоны и установить ежемесячный лимит расходования денежных средств на сотовую связь:

N Ф.И.О.

должность Телефонный

номер Лицевой

счет Сотовый телефон Лимит

денежных

средств в

месяц

1 Вишнев А.Ю. -

исполнительный

директор 8-916-123-45-67 87654321 Siemens AX75

3562900012344567 2500,00 руб.

2 Мельников О.И. -

старший менеджер 8-916-765-43-12 12345678 Nokia 6230

765898000321890 500 руб.

2. Главному бухгалтеру Соколовой Н.В. осуществлять ежемесячный контроль за расходованием денежных средств на сотовую связь.

Генеральный директор Белозерцев Д.А. Белозерцев

Образец ДОЛЖНОСТНОЙ ИНСТРУКЦИИ

Закрытое акционерное общество "Санто"

Утверждена

Приказом от 03.08.2009 N 25

Тарифно-квалификационная характеристика

курьера

1-й разряд.

Характеристика работ.

Доставка деловых бумаг, пакетов, писем, книг и тому подобной корреспонденции по назначению и указанию помощника генерального директора и начальников отделов ООО "Санто", а также получение их и доставка от других организаций.

Запись рассылаемых и получаемых деловых бумаг в рассыльную книгу ЗАО "Санто".

Вызов работника к помощнику генерального директора и начальникам отделов ООО "Санто".

Должен знать:

Правила учета, хранения и доставки деловых бумаг, пакетов, писем, книг и тому подобной корреспонденции по назначению, расположение обслуживаемых объектов.

В целях своевременного и оперативного выполнения работ курьер обеспечивается:

- корпоративным сотовым телефоном с лимитом расходов за соответствующий расчетный период оператора сотовой связи (ежемесячно) в сумме 1200 руб.;

- единым проездным документом на все виды городского транспорта (ежемесячно).

С тарифно-квалификационной характеристикой ознакомлен:

Пример. В соответствии с условиями трудового договора с коммерческим директором торговой фирмы ООО "Импульс" Минакова А.Н. указанный работник использует личный сотовый телефон для исполнения своих должностных обязанностей. Необходимость использования сотовой связи этим работником зафиксирована также в должностной инструкции коммерческого директора.

Согласно положению о порядке возмещения расходов и компенсациях за сотовую связь, утвержденному приказом по ООО "Импульс", коммерческому директору установлен временной лимит служебных звонков с личного сотового телефона в размере 10 часов за соответствующий расчетный период оператора сотовой связи.

На основании ежемесячного детализированного счета оператора сотовой связи, представленного коммерческим директором в бухгалтерию ООО "Импульс" для расчета сумм компенсации за ведение служебных переговоров с личного сотового телефона, было установлено, что общее время служебных звонков этого работника за расчетный период с 15.09.2009 по 14.10.2009 составило 12 часов, а общая стоимость таких служебных звонков - 3800 руб.

Стоимость служебных звонков коммерческого директора в пределах установленного временного лимита (10 часов) составила 2700 руб. Указанная сумма была оформлена двусторонним актом, подписанным главным бухгалтером ООО "Импульс" и коммерческим директором.

Утверждаю

Генеральный директор

ООО "Импульс"

Сапунов В.Н. Сапунов

14 октября 2009 г.

Акт

согласования сумм компенсации работнику за ведение

служебных переговоров с личного сотового телефона

от 14 октября 2009 года

В ходе анализа детализированного счета ОАО "Вымпелком", представленного коммерческим директором ООО "Импульс" Минаковым А.Н. за расчетный период с 15.09.2009 по 14.10.2009, было установлено, что в указанном расчетном периоде работник вел служебные переговоры, общая стоимость которых составила 3800 руб. при общем времени разговоров 12 часов.

Учитывая установленный коммерческому директору временной лимит разговоров в 10 часов, расходы работника Минакова А.Н. на ведение служебных переговоров подлежат компенсации в сумме 2700 руб. (Две тысячи семьсот рублей), что соответствует стоимости служебных телефонных звонков в пределах установленного 10-часового временного лимита.

Приложение:

Детализированный счет ОАО "Вымпелком" за расчетный период с 15.09.2009 по 14.10.2009 по личному сотовому телефону коммерческого директора Минакова А.Н.

Главный бухгалтер Коммерческий директор

Никифорова В.Л. Никифорова Минаков А.Н. Минаков

Недопустимые ошибки: судебный прецедент

Локальный нормативный акт компании должен быть корректно составлен и своевременно доведен до сведения сотрудников компании под роспись. Ни в коем случае нельзя вводить такой документ задним числом. Только наличие подписи сотрудника позволяет распространить на него связанные с оплатой сотовых звонков обязательства. В противном случае это может привести к нежелательным не только налоговым, но и трудовым спорам. Подтверждением тому является следующий судебный прецедент.

Пример. 29.06.2007 мировым судьей судебного участка N 359 Басманного района г. Москвы было вынесено решение в пользу Натальи К. на основании которого ответчик (ООО "Северо-Западная Нефтяная Группа-Менеджмент") обязан выплатить заработную плату, компенсацию за неиспользованный отпуск, которые были удержаны работодателем в счет переговоров по корпоративному мобильному телефону <1>.

--------------------------------

Наталья К. занимала должность заместителя генерального директора по экономике и финансам в ООО "Северо-Западная Нефтяная Группа-Менеджмент". Однако в результате проблем со здоровьем решила написать заявление об увольнении по собственному желанию. Работодателю перспектива потери ценного работника явно пришлась не по душе. Желая каким-то образом наказать работника за ее внезапное увольнение, работодатель не выплатил Наталье К. заработную плату и компенсацию за неиспользованный отпуск, мотивируя это тем, что данные суммы удержаны для погашения задолженности за телефонные переговоры по корпоративному мобильному телефону.

Однако в ходе судебных разбирательств ответчику не удалось доказать правомерность своих действий и их соответствие трудовому законодательству. Раздав работникам мобильные телефоны, руководство ООО "Северо-Западная Нефтяная Группа-Менеджмент" не предупреждало их о каких-либо ограничениях, в том числе о возможности удержания стоимости разговоров из заработной платы задним числом.

Таким образом, работники расценивали пользование телефоном как элемент социального пакета и звонили по сотовому телефону как по деловым, так и по частным вопросам.

Позже работодатель решил упорядочить пользование мобильной связью и установил лимит, при превышении которого работники должны были оплачивать телефонные разговоры сверх установленного лимита самостоятельно.

Причем лимиты были установлены ООО "Северо-Западная Нефтяная Группа-Менеджмент" 1 сентября 2006 г. а работники были ознакомлены с этим распоряжением только в конце сентября 2006 г.

Поскольку на момент увольнения истицы (Натальи К.) новые правила не вступили в силу и Наталью К. с ними не ознакомили, суд посчитал, что установленный работодателем лимит на пользование мобильной связью не может применяться.

На основании решения суда ответчику (ООО "Северо-Западная Нефтяная Группа-Менеджмент") придется вернуть незаконно удержанные суммы.

Из данного судебного прецедента можно сделать следующие выводы:

- если работодатель не готов оплачивать частные переговоры работников в полном объеме, то выдача работнику сотового телефона и SIM-карты обязательно должны сопровождаться своевременным ознакомлением под роспись с локальным документом организации, в котором оговариваются правила пользования служебным телефоном и установленные лимиты.

В рассмотренной ситуации работодатель несвоевременно ознакомил работника с правилами пользования сотовым телефоном и установленными лимитами - лишь спустя месяц после выдачи SIM-карты. Кроме того, работодателем не было представлено ни одного документа, подтверждающего, что им была проведена проверка звонков с сотового телефона работника, истребованы письменные объяснения работника, составлено распоряжение о взыскании с виновного работника суммы ущерба.

Во многих холдинговых компаниях внутренние правила пользования корпоративной сотовой связью размещены либо на внутренних закрытых сайтах таких компаний, либо в открытом доступе в Интернете. Обращаем ваше внимание на то, что подобный способ не налагает на работников никаких обязательств по ознакомлению с таким документом;

- если работодатель хочет вычитать из заработной платы работника сумму перерасхода установленного ему лимита телефонных звонков, то необходимо заключить дополнительное соглашение к трудовому договору. Основанием для этого являются положения ст. 72 Трудового кодекса РФ, запрещающие в одностороннем порядке изменять условия трудового договора. Это означает, что без соглашения работника работодатель не может никакие суммы телефонных звонков вычитать из его заработной платы. Например, таким соглашением может быть предусмотрено, что стоимость звонков с сотового телефона работодателя, превысивших установленный лимит, автоматически вычитается из заработной платы работника.

Если же работник не согласен погасить задолженность по оплате личных телефонных разговоров (не подписал дополнительное соглашение к трудовому договору), то удержать стоимость разговоров из заработной платы работника в таком случае нельзя. Дело в том, что исчерпывающий перечень оснований для удержания приведен в ст. 137 ТК РФ. И рассматриваемой ситуации там нет.

В этом случае работодателю нужно действовать по-другому.

Начнем с того, что выдача работнику сотового телефона и SIM-карты должна сопровождаться, как указано выше, обязательным подписанием внутреннего документа, содержащего правила пользования корпоративным сотовым телефоном. В этих правилах должен быть оговорен запрет на личные разговоры с использованием служебного сотового телефона. В таком случае стоимость личных переговоров можно считать ущербом, причиненным работником. А по Трудовому кодексу РФ работник обязан возместить такой ущерб (ст. 232 ТК РФ). И если он не сделает этого добровольно, то работодатель получает право взыскать ущерб (ст. 248 ТК РФ).

Для взыскания надо издать приказ с указанием размера причиненного ущерба. Затем нужно потребовать от работника объяснения в письменной форме (ст. 247 ТК РФ). В течение месяца после этого руководитель организации должен издать распоряжение о взыскании суммы ущерба. Если ущерб не превышает среднего заработка сотрудника, то сумма удерживается из заработной платы (ст. 248 ТК РФ). В противном случае за взысканием придется обращаться в суд.

Таким образом, ТК РФ предусмотрен определенный порядок привлечения работника к материальной ответственности. Эта норма установлена с целью обязательной проверки причин возникновения ущерба и правильного определения его размера.

Допустим, распечатка переговоров от оператора сотовой связи могла показать, что работник превысил лимит, разговаривая исключительно по служебным нуждам. При таких обстоятельствах ни о каком вычете из заработной платы стоимости телефонных переговоров, даже если их стоимость превышает установленный работодателем лимит, речи идти не может.

Из сказанного можно сделать следующий вывод - при пользовании служебным сотовым телефоном работник не обязан компенсировать стоимость телефонных разговоров, даже если они велись в личных целях, если работодатель не установил определенных правил пользования служебной связью, не ознакомил с ними работников и не соблюдал процедуру удержания затраченных на сотовую связь средств.

Только при рекомендованном оформлении документов можно избежать трудовых конфликтов между работником и работодателем.

Е.Орлова

Директор

департамента

внутреннего аудита

ООО "Комо"

Подписано в печать

06.11.2009