Категория: Бланки/Образцы

6 сентября 2016

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ. признаются налоговыми агентами по НДФЛ, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ (далее также - налог) в бюджет.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность по ежеквартальному представлению в налоговые органы Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее - Расчет 6-НДФЛ) и порядок заполнения которого (далее - Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (абзац третий п. 2 ст. 230 НК РФ ).

Расчет 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.1 Порядка ). Напомним, налоговые агенты ведут регистры налогового учета по НДФЛ в соответствии с п. 1 ст. 230 НК РФ .

Расчет 6-НДФЛ содержит два раздела:

Если раздел 1 Расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год, то в разделе 2 Расчета 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода (смотрите, например, письма ФНС России от 27.04.2016 № БС-4-11/7663. от 24.03.2016 № БС-4-11/5106. от 18.02.2016 № БС-3-11/650@ ). Данное обстоятельство обусловливает возможное несовпадение показателей раздела 1 и раздела 2 Расчета 6-НДФЛ (смотрите также письмо ФНС России от 28.03.2016 № БС-4-11/5278@ ).

То есть в том числе исходя из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет - это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода (пп. 1 п. 1 ст. 223 НК РФ ).

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ ).

Единовременная выплата к отпускуКакой-либо особый порядок исчисления, удержания и уплаты НДФЛ с сумм единовременной выплаты к ежегодному отпуску главой 23 НК РФ не предусмотрен.

Доход в виде единовременной выплаты к ежегодному отпуску, полагаем, представляет собой, по сути, поощрительную (стимулирующую) выплату .

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ ).

Однако, по мнению Минфина России, выраженному в письме от 12.11.2007 № 03-04-06-01/383. для целей применения п. 2 ст. 223 НК РФ под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности. В связи с этим дата фактического получения дохода в виде стимулирующей выплаты (в письме - премии) должна определяться в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода. Указанная позиция подтверждена Минфином России в письме от 27.03.2015 № 03-04-07/17028. являющемся ответом на запрос ФНС России.

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, отражается в разделе 2 Расчета 6-НДФЛ следующим образом:

На основании п. 28 ст. 217 НК РФ не облагаются НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не превышающие 4000 рублей за налоговый период. Таким образом, доход в виде материальной помощи, сумма которого не превышает 4000 рублей, не учитывается при определении налоговой базы по НДФЛ и, как следствие, при расчете рассматриваемого налога.

В вышеприведенном п. 2 ст. 230 НК РФ однозначно сказано, что расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога. Поэтому, если общая сумма материальной помощи, выплаченная организацией работнику в налоговом периоде (в течение календарного года), не превысит 4000 рублей, то такие доходы в расчет по форме 6-НДФЛ включаться не должны (т.к. в отношении них налог не исчисляется). Сделанный вывод согласуется с позицией ФНС России, изложенной в письмах от 24.03.2016 № БС-4-11/5106 и от 23.03.2016 № БС-4-11/4901. где указано, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 НК РФ. не отражаются в расчете по форме 6-НДФЛ.

В то же время, если общая сумма материальной помощи, выплаченной сотруднику в календарном году, окажется выше 4000 рублей, то с разницы между суммой фактически выплаченной материальной помощи и установленным лимитом (4000 руб.) налоговый агент обязан исчислить НДФЛ, удержать и уплатить его в бюджет.

Материальная помощь является выплатой социального характера, не относящейся к оплате труда (п. 3 Положения об особенностях порядка исчисления средней заработной платы. утвержденного постановлением Правительства РФ от 24.12.2007 № 922 ). Полагаем, на основании этого ФНС России разъяснила в письме от 16.05.2016 № БС-4-11/8568@. что датой фактического получения дохода в виде материальной помощи считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц, ссылаясь на пп. 1 п. 1 ст. 223 НК РФ. При этом налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ ), а перечислить - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ ).

Таким образом, материальная помощь к отпуску отражается в разделе 2 Расчета 6-НДФЛ аналогично единовременной выплате к отпуску:

Отметим, как было сказано выше, расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога (именно налога, а не доходов). При расчете НДФЛ с сумм материальной помощи НДФЛ исчисляется только с разницы между фактически выплаченной помощью и 4000 рублей. Следовательно, в Расчет 6-НДФЛ должны попадать только данные о доходах, с которых фактически исчисляется налог (т.е. именно часть материальной помощи, фактически подлежащая налогообложению, а не вся сумма материальной помощи).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда в понимании п. 2 ст. 223 НК РФ. поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст.ст. 106. 107. 114. 139 ТК РФ ). Поэтому дата фактического получения дохода при выплате сотруднику отпускных определяется по правилам пп. 1 п. 1 ст. 223 НК РФ - на день его выплаты (перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (смотрите письма Минфина России от 26.01.2015 № 03-04-06/2187. от 06.06.2012 № 03-04-08/8-139. письмо ФНС России от 24.10.2013 № БС-4-11/190790. постановление Президиума ВАС РФ от 07.02.2012 № 11709/11 ).

Удержание НДФЛ с отпускных также производится на дату их выплаты (п. 4 ст. 226 НК РФ ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ, в отношении таких выплат тоже будут совпадать.

Однако порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных (а также пособий по временной нетрудоспособности), с 2016 года регулируется специальной нормой - абзацем вторым п. 6 ст. 226 НК РФ. при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяется как последнее число месяца, в котором фактически произведена выплата отпускных, например, если в июле - 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ ), в августе - 31.08.2016 и т.д.

Например, при выплате отпускных 9 августа 2016 года по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ должна указываться дата 09.08.2016, а по строке 120 - 31.08.2016 (смотрите письма ФНС России от 11.05.2016 № БС-4-11/8312 и № БС-3-11/2094@ ).

Пункт 4.2 Порядка предусматривает отдельное заполнение строк 100-140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ (письмо ФНС России от 11.05.2016 № БС-4-11/8312 ).

Таким образом, если отпускные работнику, а также единовременная выплата и материальная помощь к отпуску выплачиваются ему в один день, то и удержать НДФЛ с данных сумм организация должна в тот же день, но срок перечисления НДФЛ с сумм отпускных отличается от сроков перечисления налога с сумм единовременной выплаты и материальной помощи. В таком случае на сумму отпускных отдельно заполняются строки 100-140 раздела 2 Расчета 6-НДФЛ. а на единовременную выплату и материальную помощь к отпуску - другие строки раздела 2 Расчета 6-НДФЛ.

Один из наиболее известных видов гарантий социального порядка — выделение предприятием работнику так называемой материальной помощи. Весьма часто она является составной частью предлагаемого нанимателем «социального пакета». Но на практике ее получение почти всегда сопровождается множеством запутанных вопросов по процедуре самой выплаты и сопутствующему налогообложению.

Давайте определимся с терминамиВопросы поощрения, премирования работников, а также разнообразной материальной помощи встречаются повсеместно и порой совсем не просты. Разобраться с ними поможет Трудовой кодекс.

К понятию «вознаграждение за труд» (ст. 129 ТК) относится не только зарплата, но и компенсационные, стимулирующие выплаты, премии и прочие виды поощрений. Система расчетов регламентируется трудовым договором, согласно законодательству, и практикуемым работодателем видом оплаты труда.

Размеры установленных окладов (тарифных ставок), компенсаций и стимулирующих надбавок, порядок премирования содержатся в коллективном договоре и прочих локальных документах.

Помимо этого, работодатель имеет возможность поощрить добросовестных работников путем выдачи внеплановой премии, объявления благодарности, награждения грамотой или подарком.

К ним относятся некоторые доплаты, надбавки и прочие виды материального поощрения. Они, в отличие от компенсационных, не производятся за труд в особых условиях (например, с вредными веществами) и не ограничены законодательно в размерах.

Если в трудовом договоре говорится о начислении премий с определенной периодичностью, и нет других условий их выдачи, следовательно, они рассматриваются как часть трудового заработка и подлежат обязательной выплате.

Допустим, при приеме на работу договором предусмотрен пункт о выдаче материальной помощи к отпуску с указанием суммы. Тогда без дополнительных документов работодатель обязан эту выплату произвести. Если размер ее не указан, потребуется ссылка на локальный акт (положение о премировании), с которым сотрудника знакомят под роспись.

Для премий разового характера достаточно приказа руководителя с указанием основания и размера выплаты.

Понятие «материальная помощь сотруднику» стоит несколько особняком в системе начислений.

Давайте разберемся, что это такое. Уже из определения видно, что единовременная материальная помощь — разновидность трудовых гарантий, которая носит социальный характер. Ее нельзя выплатить за добросовестный труд или профессиональное мастерство. Ее целевое назначение — поддержать работника в сложившейся неблагоприятной финансовой ситуации.

Основания, по которым назначается единовременная материальная помощь, — это, как правило, непредвиденные обстоятельства, предполагающие серьезные денежные затраты. Это может быть нанесение физического или материального ущерба, события, требующие значительных расходов (свадьба, рождение детей, похороны).

Следовательно, материальная помощь никак не зависит от результатов производства или самого работника. Она имеет строго индивидуальный характер и выплачивается только по личному заявлению сотрудника с приложением подтверждающих особые обстоятельства документов. Также она не может быть регулярной и служить компенсацией за понесенные затраты.

Оказание материальной помощи имеет целью разрешение возникших проблем сотрудников. Ссылки на возможность ее получения чаще всего включаются в нормативные локальные акты предприятия.

Но наличие такой возможности не подразумевает автоматической обязанности работодателя выдавать помощь всем и на постоянной основе, превращая её в разновидность премии.

«Материалка» к отпускуЭто наиболее частый ее вариант. Но чтобы не расценивать ее как премирование и не связывать с результатами труда, должны выполняться такие условия:

Порой данные условия трудно логически «привязать» к ежегодному отпуску. Работодателям приходится идти на всевозможные уловки.

Если все пункты соблюдены, такая выплата может расцениваться как материальная помощь и не облагаться НДФЛ (при условии, что сумма не превышает 4000 руб. за календарный год).

В нормативных актах может оговариваться возможность выплаты помощи сотруднику в случае форс-мажорной ситуации. Если же выплата обозначена в качестве регулярной, независимо от обстоятельств, отнести именно к материальной помощи ее не получится. Это уже элемент оплаты труда, подлежащий налогообложению. Как известно, выплаты социального характера, обозначенные в коллективном договоре, от налогов не освобождаются.

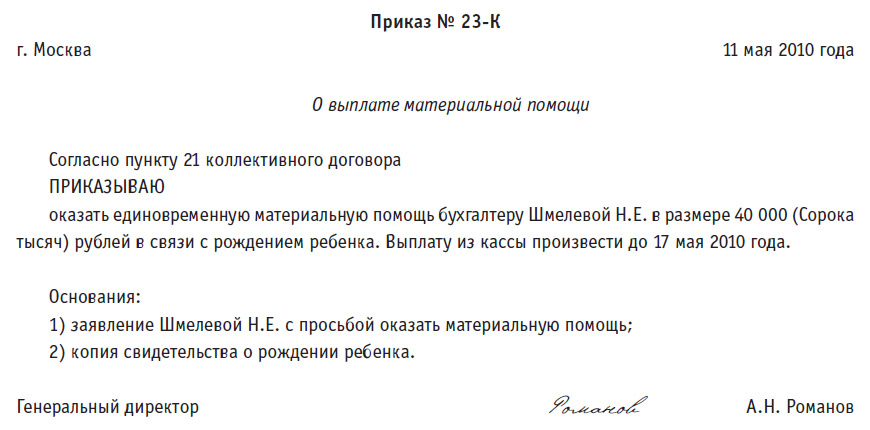

Если, по мнению руководителя, причина, обозначенная в заявлении сотрудника, является обстоятельством непредвиденного характера, он издает приказ с указанием суммы помощи и срока ее выплаты. На цели и периодичность освобождаемой от налогов помощи законодательно ограничений не установлено, этот вопрос — на усмотрение работодателя.

А что говорит закон?Согласно законодательству, под понятие материальной помощи попадает любая передача как денег, так и лекарств, продуктов, одежды или обуви, транспорта и прочих материальных ресурсов нуждающимся лицам. Это трактовка Национального стандарта РФ (ГОСТ Р 52495-2005) в части социального обслуживания.

Касается это прежде всего лиц, пострадавших от терактов или стихийных бедствий. Но четкой трактовки оказания ее рядовым трудящимся в законодательстве нет. В общем случае под это определение попадает нанесение ущерба здоровью (не по вине предприятия), финансовых неприятностей в особо крупном размере и, как было упомянуто выше, знаменательное событие, например, появление ребенка.

Напоминаем, что закон даже в этих случаях не обязывает работодателя оказывать помощь работнику, т. е. это абсолютно добровольное дело.

В положении о материальной помощи организации все обстоятельства ее выплаты должны быть прописаны максимально точно, неопределенные формулировки типа «в целях социальной защиты» недопустимы. Иначе налоговая служба заподозрит руководство в попытках занизить размер налоговой базы.

На крупном предприятии порядок выплаты ее в филиалах должен строго соответствовать тому же, что и в центральном офисе. Вольности в трактовке главного приказа недопустимы.

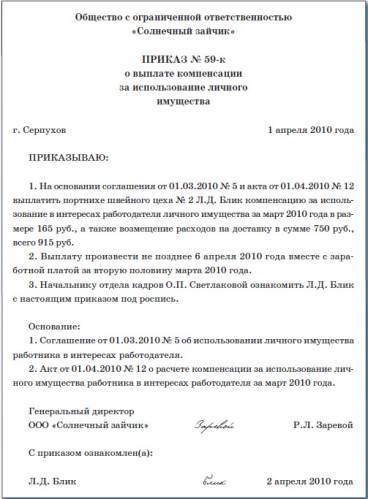

Приказ о выплате помощи издается в случае, когда руководитель, ознакомившись с заявлением сотрудника и проверив документы, выражает согласие. О чем еще следует знать?

В приказе по предприятию должна фигурировать точная сумма и срок выплаты, а также ФИО адресата помощи, основание и ссылка на нормативный документ, регламентирующий систему материальной помощи в организации.

Также обязательно указание источников (например, за счет прибыли — текущей или прошлых лет).

Она может быть перечислена по безналичному расчету на указанный работником счет, может быть выдана «наличкой» из кассы предприятия. В этом случае допустимо ее начисление совместно с зарплатой и внесение в ведомость, или же имеет место отдельная выдача по кассовому ордеру.

В системе бухучета материальная помощь сотруднику проходит по кредиту счета 73, именуемого как «расчеты с персоналом по прочим операциям». Другое дело — когда речь идет о посторонних людях.

Материальная помощь родственникам работника или бывшему сотруднику (на похороны или дорогостоящее лечение) учитывается по счету 76 («расчеты с разными дебиторами и кредиторами»).

Дебет зависит от источника выплаты:

Согласно письмам и указаниям Минздравсоцразвития России, только та помощь подразумевает начисление страховых взносов, которая осуществляется в рамках трудовых отношений организации и ее сотрудника. Освобождается же от взносов та, которая оказывается:

Также не полежат начислению взносы на суммы, выплаченные матери и отцу (причем раздельно, если оба работают на предприятии) на рождение ребенка, оказанная до наступления годовалого возраста малыша. Размер при этом не должен превышать 50 000 рублей.

Как было сказано выше, не облагается налогом и взносами помощь, не превосходящая 4000 руб. на одного человека за календарный год.

Облагается ли материальная помощь НДФЛ? Ему не подлежат следующие ее разновидности:

Сумма поддержки тому, кто уволен на общих основаниях, облагается НДФЛ.

Правильным ли будет начислять налог на прибыль, когда дело касается материальной помощи? Ст. 270 Налогового кодекса РФ расценивает ее как социальную выплату, не попадающую под категорию расходов на оплату труда. Именно поэтому она не учитывается при начислении данного налога.

Но если регулярные выплаты к отпуску предприятие будет позиционировать как материальную помощь, их отнесут к системе оплаты, включат в расходы и учтут при расчете налога.

Берется ли с матпомощи ЕСН.Объект обложения в данном случае — вознаграждения и выплаты по договорам (гражданско-правовым и трудовым) на выполнение работ или оказание услуг. Рассматриваемое в данной статье понятие материальной помощи не относится ни к одной из упомянутых категорий, т. к. не связано ни с выполнением трудовой обязанности работником, ни с деятельностью организации. Суммы ее нельзя учитывать при определении прибыли.

Таким образом, объект обложения ЕСН отсутствует. Более подробно основания данного утверждения изложены в ст. 238 НК РФ.

Относительно взносов в ПФР. Они также не будут начисляться на основании ст. 10 ФЗ N 167-ФЗ от 15.12.01 г. Данная статья устанавливает базу обложения пенсионными взносами идентично налоговой базе по ЕСН. Такой порядок принят исходя из принципа пенсионного страхования — пенсия формируется за счет выплат трудового характера.

При начислении взносов от профзаболеваний и несчастных случаев следует руководствоваться прежде всего законом № 125-ФЗ от 24.07.98 г. (в редакции от 01.12.04 г.), определяющим порядок и правила начисления таких взносов, и перечнем выплат, от которых они освобождены. Согласно этим документам, из подлежащей налогообложению базы целиком и полностью исключаются выплаты тем, кто не состоит в трудовых отношениях с организацией (например, родственникам или бывшим работникам).

Выдаваемая же сотрудникам помощь не подлежит учету, согласно списку ситуаций-причин ее выплаты. Это, например, пожар, стихийное бедствие, кража, увечье, смерть близкого родственника или самого работника и ряд других.

Теоретически на другие (не входящие в перечень) виды страховых случаев взносы должны начисляться, на чем настаивают специалисты ФСС. Мотивируют они это тем, что список «освобождений» закрыт и содержит конечное число пунктов. Но такое утверждение входит в явное противоречие с положением об учете исключительно сумм трудовых доходов.

Как правило, окончательное заключение по данной теме предстоит принимать каждый раз на местах. Порой такие споры приходится урегулировать в зале суда.

Аналогичный перечень не подлежащих налогообложению доходов содержит статья 217 НК РФ.

Бывает, что работник, нуждающийся в помощи, не знает, в какой форме ее правильно попросить. И даже когда вопрос предварительно согласован с начальством, остаются неясности. Как грамотно составить заявление на материальную помощь сотруднику? Мы постараемся привести типовой образец. Он будет лишь примерным, так как каждый случай индивидуален.

Заявление-образец на материальную помощьПрежде всего сей документ, как любое заявление, обязан иметь в «шапке» сведения, кому и от кого он адресован. Для чего в верхнем правом углу указывается должность, Ф. И. О. руководителя, полное наименование предприятия (организации), ниже — Ф. И. О. заявителя и его должность.

По центру далее — заголовок (Заявление).

Текст, как правило, начинается со слов «Прошу оказать материальную помощь. », а затем следуют подробные причины обращения. Изложение их должно быть сжатым, лаконичным, без художественных приукрашиваний и эмоций, отражающим суть дела.

Если имеются документы, подтверждающие событие-причину обращения, они должны быть перечислены по порядку с приложением копий. Например, в случае рождения ребенка или смерти родственника потребуются соответствующие свидетельства.

Внизу заявления проставляется дата с подписью заявителя.

В тексте разрешается указывать желаемую денежную сумму. Но это совершенно не значит, что работодатель обязан выплатить именно ее. Названная цифра послужит ему ориентиром, а окончательный размер материальной помощи определит он сам.

Если начальник примет положительное решение (согласится удовлетворить просьбу), им будет издан приказ с точным указанием суммы. На основании чего работник имеет право получить эти деньги в кассе организации.

Поделиться в соц. сетях