Категория: Бланки/Образцы

Для оперативного решения производственных вопрос предприятиям как никогда необходима сотовая связь. Как и любой вид расходов, эти должны четко регламентироваться для надлежащего контроля и учета. При этом имеем в виду, что компенсация подразумевает возврат части денежных средств сотруднику за использование в рабочих целях собственного телефона. Кроме того, работник от своего имени заключает договор с оператором сотовой связи. Если же все эти действия берет на себя организация, то это уже корпоративная сотовая связь. Тогда необходимость в компенсации за сотовую связь отсутствует. В данной статье мы рассмотрим какая предусмотрена компенсация мобильной связи сотрудникам.

Компенсация мобильной связи сотрудникам: з аконодательная базаОбоснованность данной статьи расходов прописано ст.164 ТК, которая прописывает компенсацию в денежном эквиваленте расходов, которые сотрудник понес в результате рабочего процесса. В ст 188 ТК прописаны следующие случаи дополнительных выплат сотрудникам:

Важно! Если стоимость мобильного телефона менее 40 тыс руб. то амортизация на него не начисляется, а стоимость телефона единовременно списывается на материальные затраты предприятия.

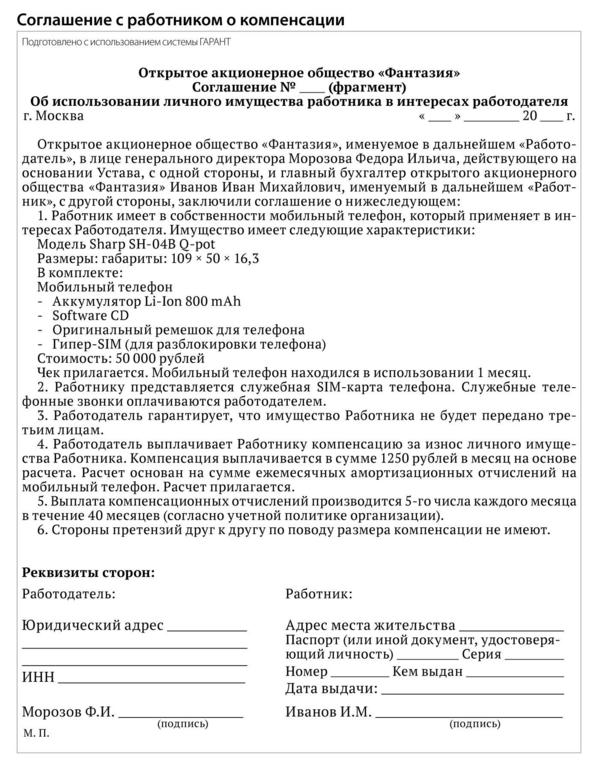

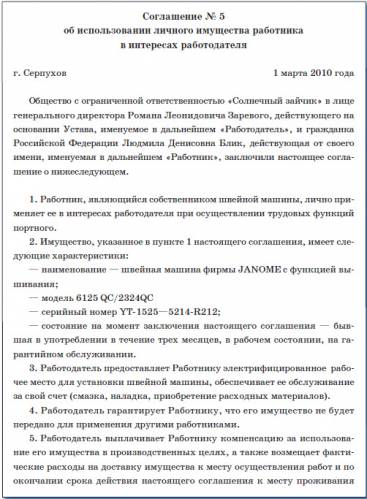

Помимо прочего, предприятие отдельно должно оплачивать расходы за пользование сотовой связью. В ст.41, 45 ТК РФ говорится, что в коллективном договоре, а также нормативно-локальных актах подробно должны быть описаны вопросы касательно подобного рода выплат. Размер же их необходимо обговорить в двухстороннем порядке между работником и предприятием и внести отдельным пунктом в трудовой договор или дополнительное соглашение.

Законодательством четко прописаны требования к экономическому обоснованию включению в статьи расходов подобного рода компенсаций. В противном случае предприятие могут привлечь к административной ответственности.

Предприятие имеет право

Эти затраты будут учтены в себестоимости. Если организация не плати НДС. В противном случае, компенсации за сотовую связь нельзя принимать к рассмотрению в виду отсутствия счет-фактуры от оператора сотовой связи к конкретной организации.

Часто задаваемые вопросыВопрос №1. При приеме на должность торгового представителя между работником и работодателем был заключен трудовой гражданский договор. В связи с характером работы и отсутствием корпоративной связи, все рабочие моменты решаются по личному мобильному. Может ли работник требовать компенсацию за пользование сотовой связью.

Ответ. Нет не может, поскольку компенсация расходов на сотовую связь возможно только при официальном трудоустройстве. В противном случае, работник не имеет прав на данного рода выплату.

Вопрос №2. Ни на балансе предприятия, на за его балансом за предприятием не числятся мобильные устройства. При этом имеется статья затрат по компенсации расходов за сотовую связь. Вызовет ли сомнения обоснованность данных затрат у налоговых органов.

Ответ. С большой долей вероятности налоговые органы воспримут наличие расходов на сотовую связь и отсутствие расходов за пользование мобильными устройства подозрительным и могут исключить данную статью затрат из расчета себестоимости.

Вопрос №3. Для бухгалтерии предприятия работник представил детализацию телефонных разговор, дабы исключить из расчета время на личные звонки. Стоит ли переживать о правильности представленных данных, и кто еще может быть заинтересован в наличии подобных документов?

Ответ. Вся подтверждающая документация, имеющаяся в бухгалтерии, направляется для в налоговые органы, которые проводят тщательную проверку буквально каждой строки в детализации. Поэтому, если вы решили предоставить подобный документ, необходимо убедиться, что каждая цифра в нем не вызовет сомнений.

Вопрос №4 .Каковы пределы компенсационных выплат за пользование сотовой связью.

Ответ. Установить безграничные лимиты предприятию не получится, следовательно, бесконечно отражать на балансе большие суммы компенсаций с целью уменьшения налогооблагаемой базы не получится. Контролирующие органы строго следят за размером компенсации и в случае не соответствия его экономически обоснованным затратам, могут исключить затраты из расчета себестоимости.

Вопрос №5. Можно ли в бюджетной организации использовать компенсацию за сотовую связь?

Ответ. В любой организации, если обосновать целесообразность использования сотовых телефонов в рабочих целях с экономической точки зрения, возможен учет подобного рода затрат.

Вопрос №6. Будут ли учитываться при расчете компенсации рабочие звонки в праздничные и выходные дни?

Ответ. Если в договоре прописана сумма лимита, то неважно в какое время были совершены звонки. Если же отчет идет по факту, то если произведенные расходы соответствуют п. 1 ст. 252 НК РФ, налоговые службы не будут к этому придираться.

Вопрос №7. Может ли работник рассчитывать на компенсацию расходов на сотовую связь, если к авансовому отчету прилагается только распечатанный через интернет чек?

Ответ. В законодательство не прописаны конкретные положения по этому поводу. Чтобы избежать подобных спорных ситуаций в учетной политике предприятия или при подписании соглашения о возмещении расходов на связь должен быть прописан порядок условия выплаты работнику компенсации.

Оцените качество статьи. Нам важно ваше мнение:

Чтобы обеспечить сотрудников мобильной связью, организация может не только компенсировать им телефонные разговоры, но и самостоятельно заключить контракт с сотовым оператором.

Порядок заключения договоров на оказание услуг мобильной связи определен в разделе II Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328. По договору оператор мобильной связи предоставляет организации определенное количество абонентских номеров (сим-карт) и периодически выставляет счета на оплату переговоров.

Правила пользования служебным телефономНа основании этих правил организация может квалифицировать ведение личных переговоров как нанесение материального ущерба и удерживать с сотрудников соответствующие суммы (ст. 232 ТК РФ).

При выдаче сим-карт сотрудников нужно ознакомить с этими правилами под подпись.

Затраты на оплату услуг связи включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция к плану счетов).

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на мобильную связь отразите проводкой:

– отражена стоимость услуг мобильной связи (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

– оплачены услуги мобильной связи.

Ситуация: как отразить в бухучете расчеты с оператором мобильной связи с помощью карты экспресс-оплаты ?

Если организация рассчитывается с оператором связи с помощью карт экспресс-оплаты, в учете нужно показать разницу между реальной и номинальной стоимостью карты. Как правило, такие карты приобретает сотрудник, который пользуется правом на использование мобильной связи. При выдаче аванса на покупку карты в учете сделайте запись:

– выдан аванс на покупку карты экспресс-оплаты (на основании расходного кассового ордера).

После того как карта будет активирована и сотрудник представит авансовый отчет, в учете нужно сделать две проводки:

– оплачены услуги оператора мобильной связи (на сумму номинальной стоимости карты);

– отражены расходы, связанные с приобретением карты экспресс-оплаты (на разницу между реальной и номинальной стоимостью карты).

Пример отражения в бухучете расчетов с оператором мобильной связи с помощью карт экспресс-оплаты

Менеджер ООО «Альфа» А.С. Кондратьев включен в состав сотрудников, имеющих право на пользование мобильной связью за счет организации. Должностной инструкцией Кондратьева предусмотрено использование мобильной связи для исполнения служебных обязанностей.

В марте Кондратьев находился в командировке. Для проведения срочных телефонных переговоров он приобрел карту экспресс-оплаты услуг мобильной связи. Номинальная стоимость карты – 500 руб. При ее покупке Кондратьев заплатил продавцу 520 руб.

По возвращении из командировки он приложил к авансовому отчету использованную карту и кассовый чек на сумму 520 руб.

В учете бухгалтер организации сделал следующие записи:

Дебет 60Кредит 71

– 500 руб. – оплачены услуги оператора мобильной связи;

Дебет 26Кредит 71

– 20 руб. – отражены расходы, связанные с приобретением карты экспресс-оплаты;

Дебет 71Кредит 50

– 520 руб. – возмещен сотруднику перерасход по авансовому отчету.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99):

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

НДФЛ и страховые взносыСтоимость личных переговоров, не возмещенная сотрудниками, является их доходом в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Независимо от того, какую систему налогообложения применяет организация, с этого дохода нужно рассчитать НДФЛ. Сумму налога удержите при выплате сотруднику любых денежных сумм (п. 4 ст. 226 НК РФ).

На стоимость личных переговоров сотрудников нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Это связано с тем, что данная выплата рассматривается как оплата за сотрудника услуг. Такие выплаты работодатель осуществляет в рамках трудового договора. Кроме того, они не включены как в закрытый перечень выплат, не облагаемых взносами на обязательное пенсионное (социальное, медицинское) страхование, так и в закрытый перечень выплат, не облагаемых взносами на страхование от несчастных случаев и профзаболеваний. Такой вывод следует из части 1 статьи 7, статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1, статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Порядок расчета остальных налогов и взносов зависит от того, какую систему налогообложения применяет организация.

ОСНО: налог на прибыльПри расчете налога на прибыль затраты на оплату услуг мобильной связи включите в состав прочих расходов (подп. 25 п. 1 ст. 264 НК РФ). При этом у организации должны быть документы, подтверждающие производственный характер телефонных переговоров. Это требование пункта 1 статьи 252 Налогового кодекса РФ.

Ситуация: какие документы подтверждают производственный характер разговоров сотрудника по мобильному телефону? Организация самостоятельно заключила договор с оператором сотовой связи .

Перечень документов, подтверждающих производственный характер телефонных переговоров, законодательством не определен. Несмотря на это, суды склоняются к тому, что организация обязана доказать связь расходов на оплату услуг связи со своей производственной деятельностью (см. например, постановления ФАС Московского округа от 19 января 2009 г. № КА-А40/12732-08, Западно-Сибирского округа от 4 мая 2005 г. № Ф04-2733/2005(10928-А27-40) и Восточно-Сибирского округа от 27 мая 2005 г. № А58-1983/03-Ф02-2300/05-С1).

Контролирующие ведомства рекомендуют подтвердить производственный характер телефонных разговоров:

Перечисленные документы приведены в письмах Минфина России от 23 июня 2011 г. № 03-03-06/1/378, от 5 июня 2008 г. № 03-03-06/1/350, от 27 июля 2006 г. № 03-03-04/3/15. На приведенный выше список ссылаются и некоторые арбитражные суды (см. например, постановления ФАС Московского округа от 2 сентября 2008 г. № КА-А40/8318-08, Поволжского округа от 22 сентября 2005 г. № А65-23196/2004-СА1-32).

Совет. есть аргументы, позволяющие организациям учесть при налогообложении расходы на оплату услуг мобильной связи без детализированных счетов. Они заключаются в следующем.

Налоговый кодекс РФ не содержит списка обязательных документов, которыми можно подтвердить понесенные расходы. Более того, факт осуществления расходов может подтвердить любой документ, даже косвенно свидетельствующий об этом (п. 1 ст. 252 НК РФ). Ни налоговое законодательство, ни законодательство о связи, ни законодательство о бухучете не содержат требований об обязательной расшифровке произведенных переговоров, получении детализированных счетов и составлении отчета по каждому звонку. Кроме того, содержание переговоров составляет охраняемую законом тайну связи (ст. 63 Закона от 7 июля 2003 г. № 126-ФЗ). А значит, организация не обязана подтверждать производственную направленность данных расходов детализацией счетов.

Таким образом, организация вправе обосновать расходы на оплату услуг мобильной связи, в частности, заключенным договором с оператором мобильной связи, платежными документами, организационно-распорядительными документами руководителя организации и т. п. Данный вывод подтверждает судебная практика (см. например, определение ВАС РФ от 3 сентября 2008 г. № 11211/08, постановления ФАС Западно-Сибирского округа от 2 июля 2008 г. № Ф04-3910/2008(7317-А81-14), Московского округа от 3 июня 2009 г. № КА-А40/4697-09-2, от 24 февраля 2009 г. № КА-А40/12268-08, от 9 июля 2008 г. № КА-А40/5861-08 и от 19 июля 2007 г. № КА-А40/5441-07, Уральского округа от 8 декабря 2008 г. № Ф09-9153/08-С3, Северо-Западного округа от 15 января 2009 г. № А56-6560/2008, Поволжского округа от 23 мая 2008 г. № А55-10554/07, от 16 мая 2008 г. № А55-13148/07, Центрального округа от 6 марта 2009 г. № А35-4080/07-С8).

Налоговый инспектор может поинтересоваться, с кем конкретно и с какой производственной целью тот или иной сотрудник говорил по мобильному телефону. Поэтому заранее подготовьте дополнительную информацию, подтверждающую производственный характер переговоров. Это могут быть договоры с контрагентами, деловая переписка, справки о состоянии взаиморасчетов и т. п.

Требовать отчеты о содержании телефонных разговоров налоговые инспекторы не вправе (абз. 8 письма МНС России от 22 мая 2 000 г. № ВГ-9-02/174).

Совет. во внутренних документах организации закрепите обязанность сотрудников составлять отчеты о служебных звонках, совершенных в течение месяца по предоставленной мобильной связи.

Такие отчеты можно составить на основе расшифровок, предоставленных оператором связи. Каждый звонок, указанный в расшифровке, сотрудник должен обосновать. В этом случае налоговая инспекция не сможет обвинить организацию в неподтвержденности производственного характера расходов.

Если организация применяет метод начисления, то налоговую базу уменьшите по мере предъявления счетов на оплату услуг оператора связи либо в последний день месяца (подп. 3 п. 7 ст. 272 НК РФ). Если организация применяет кассовый метод, расходы спишите только после их фактической оплаты оператору (п. 3 ст. 273 НК РФ).

Стоимость личных переговоров сотрудников при расчете налога на прибыль не учитывайте (исключение – случаи, когда сотрудник компенсирует расходы организации по оплате его личных телефонных переговоров). Они не имеют отношения к деятельности организации и не являются экономически обоснованными (см. например, письмо УФНС России по г. Москве от 19 октября 2005 г. № 20-12/75319).

Пример отражения в бухучете и при налогообложении расходов на услуги мобильной связи. Организация применяет общую систему налогообложения

В марте ООО «Альфа» заключило с оператором мобильной связи договор на оказание услуг на условиях 100-процентной предоплаты. Оператор предоставил организации 2 абонентских номера. По приказу руководителя «Альфы» мобильной связью вправе пользоваться:

Организация определяет доходы и расходы методом начисления. В марте «Альфа» перевела на расчетный счет оператора авансовый платеж в размере 5000 руб. В апреле оператор выставил организации детализированный счет и счет-фактуру. Общая стоимость телефонных переговоров в апреле составила 4720 руб. (в т. ч. НДС – 720 руб.). По расшифровке счета бухгалтер организации определил, что стоимость личных телефонных переговоров составила 590 руб. (в т. ч. НДС – 90 руб.). Из них:

Стоимость личных телефонных переговоров сотрудники не возмещают.

Взносы на страхование от несчастных случаев и профзаболеваний «Альфа» рассчитывает по тарифу 0,2 процента. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация начисляет по общим тарифам.

В учете организации сделаны следующие записи.

Дебет 60 субсчет «Расчеты по авансам выданным»Кредит 51

– 5000 руб. – перечислена предоплата за оказание услуг мобильной связи за апрель.

Дебет 26Кредит 60

– 3500 руб. (4720 руб. – 720 руб. – (590 руб. – 90 руб.)) – отражена стоимость служебных телефонных переговоров за апрель;

Дебет 19Кредит 60

– 630 руб. (720 руб. – 90 руб.) – учтен НДС на услуги мобильной связи;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 630 руб. (720 руб. – 90 руб.) – принят к вычету НДС со стоимости служебных телефонных переговоров;

Дебет 73 Кредит 60

– 590 руб. – отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 19Кредит 73

– 90 руб. – учтен НДС по услугам мобильной связи;

Дебет 91-2 Кредит 73

– 500 руб. – отражена стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 91-2 Кредит 19

– 90 руб. – списан НДС со стоимости личных телефонных переговоров;

Дебет 60Кредит 60 субсчет «Расчеты по авансам выданным»

– 4720 руб. – зачтена сумма предоплаты;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 77 руб. (590 руб. × 13%) – начислен НДФЛ со стоимости личных звонков сотрудников;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР»

– 129,80 руб. (590 руб. × 22%) – начислены пенсионные взносы;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 17,11 руб. (590 руб. × 2,9%) – начислены взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России со стоимости личных переговоров сотрудников;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФФОМС»

– 30,09 руб. (590 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС со стоимости личных переговоров сотрудников;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 1,18 руб. (590 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний со стоимости личных переговоров сотрудников.

При расчете налога на прибыль за апрель бухгалтер «Альфы» включил в состав прочих расходов 3677 руб. (4000 руб. – (590 руб. – 90 руб.) + 177 руб.). В учете отражено постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 118 руб. (590 руб. × 20%) – отражено постоянное налоговое обязательство с расходов, не уменьшающих налогооблагаемую прибыль.

Неизрасходованная сумма аванса в размере 280 руб. (5000 руб. – 4720 руб.) засчитывается в счет оплаты услуг мобильной связи в следующем месяце.

Переговоры совершены в нерабочее времяСитуация: можно ли при расчете налога на прибыль учесть стоимость мобильных телефонных переговоров, совершенных в нерабочее время? Организация самостоятельно заключила договор с оператором сотовой связи .

Для этого в должностной инструкции сотрудника укажите, что вести служебные переговоры он может и в нерабочее время. Например, связываться с контрагентами из регионов, расположенных в других часовых поясах. Кроме того, можно указать, что руководитель организации (непосредственный руководитель) всегда должен иметь возможность связаться с сотрудником. Аналогичная точка зрения изложена в письме Минфина России от 7 декабря 2005 г. № 03-03-04/1/418. Подтверждает ее судебная практика (см. например, постановления ФАС Северо-Западного округа от 20 июля 2007 г. № А05-692/2007, Московского округа от 19 января 2009 г. № КА-А40/12732-08, от 31 мая 2006 г. № КА-А41/4511-06).

Приобретение мобильного телефона за счет организацииСитуация: можно ли при расчете налога на прибыль учесть расходы на приобретение мобильного телефона для директора организации? Стоимость телефона менее 40 000 руб. Телефонные переговоры директор будет оплачивать из собственных средств .

Ответ: нет, нельзя.

Оплата телефонных переговоров из собственных средств сотрудника (директора) означает, что сам телефон был приобретен для его личного пользования. Такой телефон нельзя признать имуществом, которое используется в деятельности, направленной на получение доходов. Следовательно, расходы на его приобретение не являются экономически обоснованными (п. 1 ст. 252 НК РФ).

Приобретение карт экспресс-оплатыСитуация: можно ли при расчете налога на прибыль учесть стоимость карт экспресс-оплаты мобильной связи, приобретенных для сотрудников? Организация самостоятельно заключила договор с оператором сотовой связи .

Ответ: да, можно. Но такие расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Расходы на услуги связи уменьшают облагаемую налогом прибыль в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ).

Но в случае с картами есть один нюанс. Дело в том, что после их активации остается лишь сама карточка, на которой указан только номер карты и ее номинал. Отсюда Минфин России заключает: карты экспресс-оплаты сами по себе не являются основанием для списания расходов на их покупку (письмо Минфина России от 26 января 2006 г. № 03-03-04/1/61). Нужно доказать производственную направленность разговоров, оплаченных за счет них. Для этого организация может представить иные подтверждающие документы (ведомость выдачи карт, приказы, должностные инструкции сотрудников и т. д.) (п. 1 ст. 252 НК РФ).

Комиссия за оплату мобильной связиСитуация: можно ли при расчете налога на прибыль учесть комиссию за внесение денег на счет оператора мобильной связи через терминал ?

Если расходы на мобильную связь обоснованны и документально подтверждены, комиссию за внесение денег на телефонный счет включите в состав прочих расходов, связанных с производством и реализацией (подп. 3 п. 1 ст. 264 НК РФ).