Категория: Бланки/Образцы

Как заполнить продуктную затратную торг-12 при работе без ндс эталон наполнения продуктной. эталон наполнения продуктной затратной торг-12.столбец 12 сумма без учета ндс, руб. Особенности наполнения и дизайна бланка. цена и сумма реализации с ндс и без. (выписывайте документы без ошибок и в 2 раза резвее за счет автоматического наполнения документов в программке класс365).

Товарная затратная применяется для конкретного отпуска продуктов со склада при продаже продуктов посторонним организациям. Если груз получен без доверенности, то печать справа неотклонима. по другому ставится под колебание право покупателя отражать расходы на покупку продукта и принимать вычет по ндс. Существует неотклонимый список реквизитов, которые должны содержаться в продуктной затратной. Для каждой стороны затратная является оправданием для совершения следующих хозяйственных операций, как в бухгалтерии, так и на складе (либо другом подразделении). Стоить отметить, что типовая форма не является неотклонимой, организация может создать свою форму бланка с учетом собственных особенностей.

Товарная накладная форма торг-12 бланк и образецВ таких ситуациях привлекается 3-я сторона, поставщик, которая занимается перевозкой груза. поглядеть эталон наполнения стр.1 стр.2. Исходя из всего вышесказанного, стандартный бланк торг-12 прост в заполнении только на 1-ый взор.  Кс-2 и кс-3 унифицированные формы, кс-2 может быть составлена как и с ндс так и без строки ндс. На этом веб-сайте никогда не будет вирусов либо других вредных программ. Если же и другие документы оформлены с нарушениями, в принятии расходов по неправильно заполненной торг-12 вам, быстрее всего, будет отказано. Это, в частности, впрямую вытекает из пт 13 пбу от 29. поправить это может быть, временно поменяв опции расчета цен, либо обратившись за помощью к спецу. Если продукт получают по доверенности, то ставится подпись с расшифровкой, дата и номер доверенности, сама доверенность прилагается к затратной.

Кс-2 и кс-3 унифицированные формы, кс-2 может быть составлена как и с ндс так и без строки ндс. На этом веб-сайте никогда не будет вирусов либо других вредных программ. Если же и другие документы оформлены с нарушениями, в принятии расходов по неправильно заполненной торг-12 вам, быстрее всего, будет отказано. Это, в частности, впрямую вытекает из пт 13 пбу от 29. поправить это может быть, временно поменяв опции расчета цен, либо обратившись за помощью к спецу. Если продукт получают по доверенности, то ставится подпись с расшифровкой, дата и номер доверенности, сама доверенность прилагается к затратной.

17 октября 2016 г. 21:44:04

Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец) «, Товарная накладная без НДС образец », &mdash, поискав информацию с помощь такой фразы в Сети, вы вряд ли найдете какие-либо действительно актуальные разъяснения. Этой статьей мы постараемся исправить данное упущение, рассказав своим читателям о том, как правильно заполнить накладную по форме ТОРГ-12 в случае отгрузки ТМЦ без НДС. Заполнение накладной ТОРГ-12 без НДС &mdash, есть ли правила?

«,А как же? Конечно, есть». &mdash, скажет вы и&hellip, ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12.

Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению. Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в 2 экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры &mdash, например, в постановлении Девятого арбитражного апелляционного суда от 20.03.2013 № 09АП-5718/13.

А значит, заключают судьи (постановление Президиума ВАС РФ от 18.10.2005 № 4047/05), заполняться такие накладные должны в соответствии с фактическими обстоятельствами. Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике).

При этом организация может применять и унифицированную форму накладной ТОРГ-12. Товарная накладная ТОРГ-12 без НДС &mdash, могут ли быть претензии? Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно. Как бы то ни было, ТОРГ-12 &mdash, это один из самых важных первичных документов, и потому некорректное заполнение (или незаполнение) обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль.

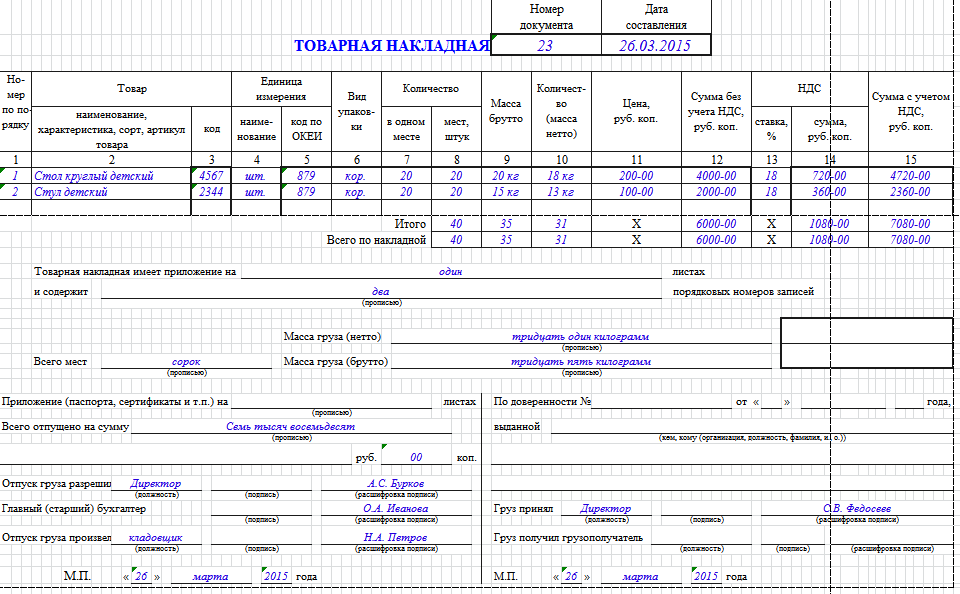

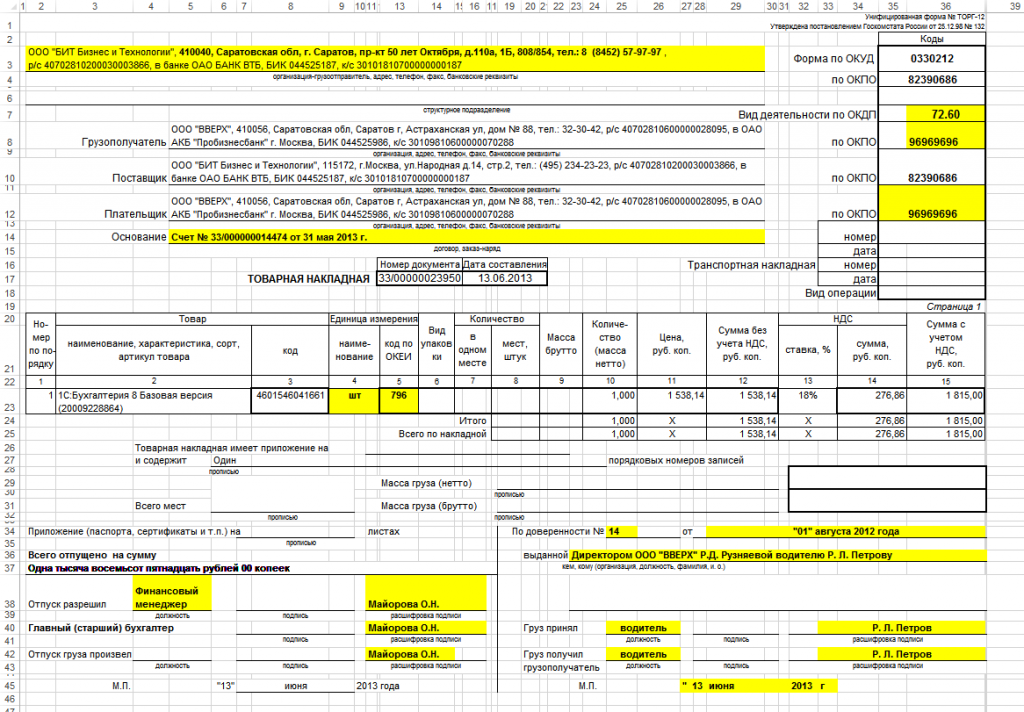

Это, в частности, напрямую вытекает из пункта 13 ПБУ от 29.07.1998 № 34н. Таким образом, ошибки в ТОРГ-12 могут стать причиной обоснованных претензий со стороны налоговиков. Как заполнить графу 13? Образец товарной накладной без НДС Итак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «,Ставка», формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке: «,Без НДС», &mdash, если речь идет о спецрежимах или проведении необлагаемых НДС операций (они указаны в статье 149 НК РФ), «,0%», &mdash, при осуществлении деятельности, облагаемой по льготной ставке (подробный перечень приведен в статье 164 НК РФ).

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно &mdash, как и путаницы в ставках, дабы не дать проверяющим зацепку. Предлагаем также ознакомиться с правильно заполненным образцом ТОРГ-12 без НДС. имеющимся на нашем сайте. Если вы получили неправильную товарную накладную без НДС В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные.

А что будет, если этого не сделать? Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике &mdash, например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23).

Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

«Товарная накладная без НДС образец » — поискав информацию с помощь такой фразы в Сети, вы вряд ли найдете какие-либо действительно актуальные разъяснения. Этой статьей мы постараемся исправить данное упущение, рассказав своим читателям о том, как правильно заполнить накладную по форме ТОРГ-12 в случае отгрузки ТМЦ без НДС .

Заполнение накладной ТОРГ-12 без НДС — есть ли правила?«А как же? Конечно, есть», — скажет вы и… ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в 2 экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от 20.03.2013 № 09АП-5718/13. А значит, заключают судьи (постановление Президиума ВАС РФ от 18.10.2005 № 4047/05), заполняться такие накладные должны в соответствии с фактическими обстоятельствами.

Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике). При этом организация может применять и унифицированную форму накладной ТОРГ-12.

Товарная накладная ТОРГ-12 без НДС — могут ли быть претензии?Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно. Как бы то ни было, ТОРГ-12 — это один из самых важных первичных документов, и потому некорректное заполнение

(или незаполнение) обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль. Это, в частности, напрямую вытекает из пункта 13 ПБУ от 29.07.1998 № 34н. Таким образом, ошибки в ТОРГ-12 могут стать причиной обоснованных претензий со стороны налоговиков.

Как заполнить графу 13? Образец товарной накладной без НДСИтак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «Ставка» формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке:

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно — как и путаницы в ставках, дабы не дать проверяющим зацепку.

Предлагаем также ознакомиться с правильно заполненным образцом ТОРГ-12 без НДС. имеющимся на нашем сайте.

Если вы получили неправильную товарную накладную без НДСВ случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Похожие статьи:ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

Можно использовать и горизонтальный, и вертикальный формат товарной накладной ТОРГ-12.

На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в 2 экземплярах.

Для чего она нужна? Ее применяют в торговле для отпуска продукции. Предприятие-продавец товара предоставляет сей документ как подтверждение факта продажи ТМЦ организации покупателю.

При совершении операции по передаче товара (на бумажном носителе) используется два экземпляра ТОРГ-12. Первый экземпляр необходим для того, чтобы произвести списание ТМЦ со склада продавца.

В дальнейшем партнеры будут использовать экземпляры для оприходования и списания товара.

В бухгалтерском учете первичные документы составляют при совершении операции или сразу по ее окончанию. Таким образом, при правильном заполнении дата составления накладной совпадает с датой отгрузки товара.

Законодательством разрешено вносить в бланки первичной документации несущественные изменения.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

12.1998 № 132. Однако организациям не запрещено использовать собственную форму товарной накладной, которая обязательно должна содержать следующие данные: дата составления накладной, наименование товара, его количество и стоимость, реквизиты передающей и принимающей сторон, должности лиц, ответственных за отпуск и прием товарно-материальных ценностей, подписи этих лиц, печати организаций. Но такой документ может не устроить налоговых инспекторов, поэтому лучше придерживаться унифицированной формы.

Помимо этих данных товарная накладная в обязательном порядке содержит реквизиты покупающей и продающей сторон, подписи лиц, которые уполномочены от предприятий, организаций и предпринимателей, выполнять данный вид операции. По окончанию всех необходимых процедур, на товарную накладную, подписанную уполномоченным лицом, ставится печать предприятия. Согласно требований Налогового Кодекса, разрешается прием товарных накладных и не установленной формы.

В случае, когда отгрузка товара осуществляется не поставщиком, а его структурным подразделением, то необходимо указывать в графе «Структурное подразделение» его адрес местонахождения.

В графе бланка товарной накладной «Грузополучатель»указывается в соответствии с учредительными документами указывается его полное или сокращенное наименование, почтовый адрес, телефон и банковские реквизиты(р/сч и БИК обязательно!).

Поэтому, если Вы являетесь покупателем ТМЦ, настоятельно требуйте от поставщиков товара использовать унифицированную форму товарной накладной (№ТОРГ-12. утвержденная Постановлением Госкомстата РФ от 25.12.1998 №132).

Бланк товарной накладной составляется в двух экземплярах уполномоченным лицом организации. Первый экземпляр остается у организации-продавца ТМЦ и является документальным основанием для их списания.

При заключении сделки форма ТОРГ-12 подписывается в двух экземплярах. Один экземпляр продавец оставляет себе после того, как покупатель поставит на нём подписи и печатью подтвердит факт получения продукции.

Второй же экземпляр служит документальным подтверждением того, что товар был оприходован у покупателя. Наравне со счёт-фактурой этот документ является официальным подтверждением того, что сделка была совершена.

Но в этом случае нет никаких гарантий, что данный документ полностью устроит налоговых инспекторов.

Для избежания различных налоговых недоразумений организациям в качестве товарной накладной рекомендуется использовать унифицированную форму № ТОРГ-12, утвержденную Постановлением Госкомстата РФ от от 25 декабря 1998 г. № 132.

Обязанности по оформлению и заполнению товарных накладных возлагаются на уполномоченное лицо.

Второй экземпляр предназначен для сторонней организации, и на его основании эти ТМЦ приходуются или списываются. Обязанности по оформлению этого документа возложены на уполномоченное лицо. Следует помнить, что такие документы составляются в момент совершения или сразу после операции. Дата составления ТОРГ-12 должна совпадать с датой произведения отгрузки товара.

Кроме подписи на документе в обязательном порядке должны быть приведены расшифровки подписей всех лиц, указанных в товарной накладной.

Главное, чтобы она отвечала определенным требованиям, а именно должны быть реквизиты грузоотправителя и поставщика, грузополучателя и покупателя, включая банковские реквизиты

Также в товарной накладной должна быть отражена вся необходимая информация о товаре: наименование, количество, цена, общая стоимость, выделенный НДС (если организация является его плательщиком).

«Грузоотправитель» — реквизиты организации, осуществляющей отгрузку товара, необходимо указать наименование, ИНН/КПП, адрес погрузки товара, контактный телефон и платежные реквизиты.

Публикуя комментарии, Вы несете ответственность согласно законодательству Украины.

Запрещается:Редакторы оставляют за собой право удалять любые комментарии, не отвечающие указанным требованиям, а при регулярном или грубом пренебрежении Правилами – блокировать пользователю доступ к Порталу. Редакторы не комментируют свои действия и не обсуждают их с пользователями.

Комментарии