Категория: Инструкции

Для автоматизированного заполнения деклараций по форме 3-НДФЛ и 4-НДФЛ за 2014 год используется программа «Декларация 2014», разработанная Главным научно-исследовательским вычислительным центром ФНС России.

В случае если в бланк документа вносятся изменения, центром разрабатывается новая версия программы, адаптированная под новые требования заполнения и сдачи документа. Так, в 2015 году была разработана версия 1.0.0, которая соответствует новым правилам сдачи декларации. Скачать программу можно непосредственно на сайте научно-исследовательского центра, перейдя по ссылке:

С помощью программы налогоплательщик может осуществить следующие действия:

Для успешной установки и функционирования программы, компьютер налогоплательщика должен соответствовать следующим системным требованиям:

Операционная система должна соответствовать следующим параметрам:

Windows 98, 2000, XP, Vista, 7, 8 (с русскими оригинальными настройками);

Установленные Microsoft ActiveX Data Odjects 2.8 Service Pack 1 и выше, интегрирована в Windows XP, Windows Script 5.6 и выше, интегрирована в Windows XP и Microsoft XML 4.0 Service Pack 2.

Следует отметить, что если на компьютере налогоплательщика установлена Windows 98, то перед установкой программы, скорее всего, потребуется установка Windows Installer 2.0, информацию о чем можно найти на официальном сайте компании Microsoft.

В комплект поставки программы входят:

Следуя инструкции, любой пользователь, обладающий элементарными навыки пользования компьютером, может установить программу при соблюдении вышеперечисленных требований в операционной системе. Для того, чтобы установка программы прошла корректно, необходимо произвести запуск установочного файла от имени администратора ПК и использовать русские региональные стандарты.

Программа разработана ФГУП ГНИВЦ ФНС России ()

Функции программного обеспечения:

- ввод входной информации из документов налогоплательщика;

- расчет производных (итоговых) показателей декларации;

- арифметический контроль данных налоговой декларации;

- проверка правильности исчисления льгот и налоговых вычетов;

- проверка правильности исчисления налоговой базы и суммы налога;

- формирование текстового файла с данными декларации;

- кодирование штрих-кодом PDF417 совокупности показателей текстового файла с данными декларации.

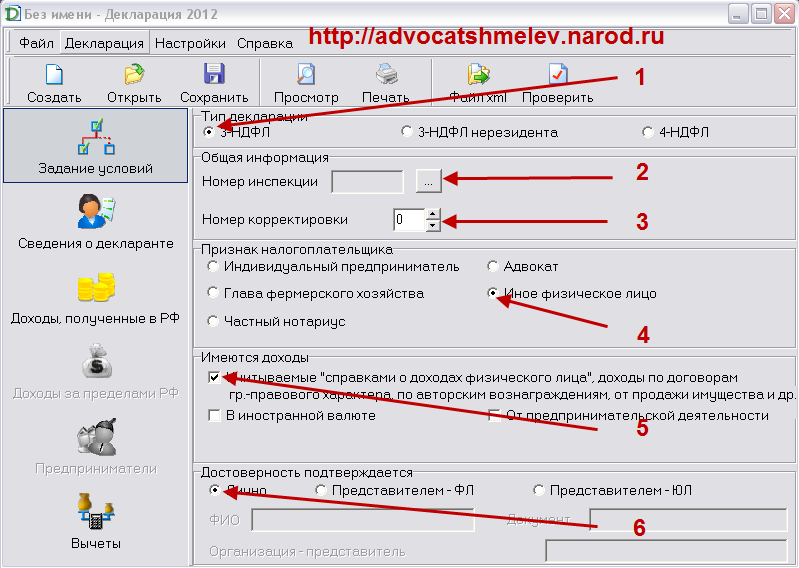

Для установки программы "Декларация 2010" необходимо: 1. Скопировать файл InsD2010.exe на жесткий диск Вашего компьютера. 2. Запустить файл InsD2010.exe и следовать инструкциям программы установки. 3. После установки программы на рабочем столе появится ярлык «Декларация 2010» Заполняем налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за 2010 в программе "Декларация 2010": 1. После запуска программы "Декларация 2010" через ярлык появится окно с закладкой «Задание условий» (рис.1)

появится окно с закладкой «Задание условий» (рис.1)

Заполняем поле «Номер инспекции » - выбираем из Справочника инспекций налоговую инспекцию, в которую представляется декларация (налоговую инспекцию по месту жительства физического лица) (Рис.2)

Заполняем поле «Номер инспекции » - выбираем из Справочника инспекций налоговую инспекцию, в которую представляется декларация (налоговую инспекцию по месту жительства физического лица) (Рис.2)

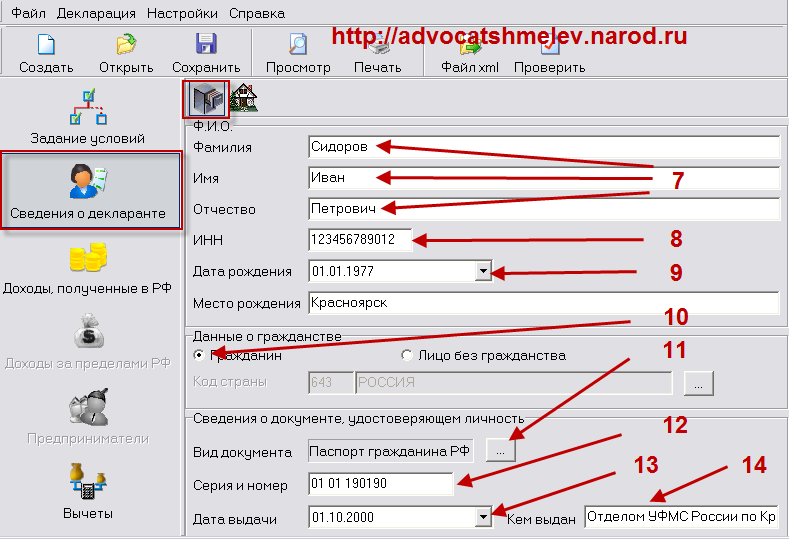

2. Переходим на закладку «Сведения о декларанте». (Рис.4)

В окне «Сведения о ФИО и документе, удостоверяющем личность » заполняем персональные данные физического лица – ФИО, ИНН, реквизиты документа, удостоверяющего личность физического лица.

Поле «Вид документа » выбираем из предлагаемого справочника.

2. Переходим на закладку «Сведения о декларанте». (Рис.4)

В окне «Сведения о ФИО и документе, удостоверяющем личность » заполняем персональные данные физического лица – ФИО, ИНН, реквизиты документа, удостоверяющего личность физического лица.

Поле «Вид документа » выбираем из предлагаемого справочника.

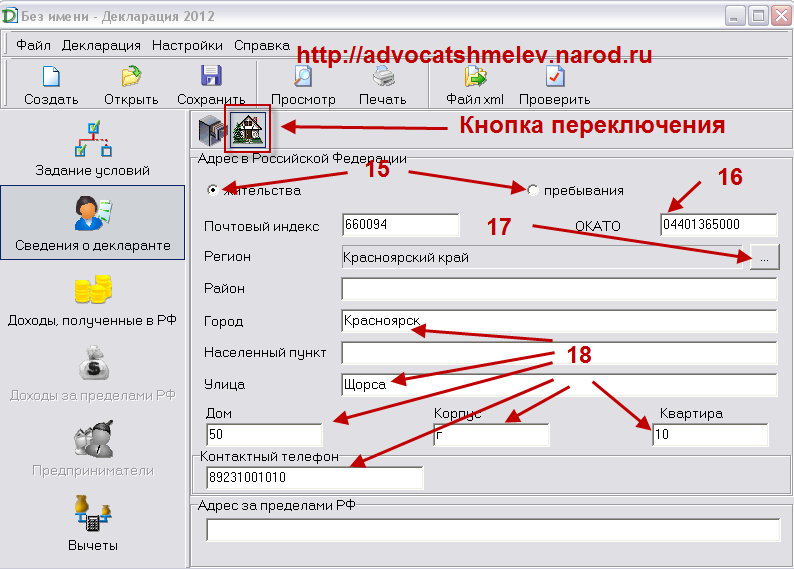

Поле «ОКАТО » - указывается код ОКАТО по месту жительства физического лица на основании "Общероссийского классификатора объектов административно-территориального деления" ОК 019-95 (код ОКАТО г.Томска - 69401000000). На интернет-сайте УФНС России по Томской области коды ОКАТО размещены в разделе «Налоговая отчетность».

3. Переходим на закладку «Доходы, полученные в РФ». (Рис.6). Заполняются данные о полученных доходах, источниках выплаты доходов на основании справок о доходах по форме 2-НДФЛ (выданные работодателем). Доходы по разным ставкам отражаются в отдельных окнах (по умолчанию установлено13%).

Для внесения данных используются кнопки «Добавить», «Удалить», «Редактировать»:

Для внесения данных используются кнопки «Добавить», «Удалить», «Редактировать»:

При использовании кнопки «Добавить» в окне «Источники выплаты » заполняем реквизиты работодателя из раздела 1 «Данные о налоговом агенте» Справки о доходах по форме 2-НДФЛ (рис.7)

При использовании кнопки «Добавить» в окне «Источники выплаты » заполняем реквизиты работодателя из раздела 1 «Данные о налоговом агенте» Справки о доходах по форме 2-НДФЛ (рис.7)

Код ОКАТО в окне «Источник выплаты » должен соответствовать коду ОКАТО, указанному в пункте 1.3 справки о доходах по форме 2-НДФЛ.

В случае продажи имущества физическому лицу в поле «Наименование источника выплаты» указывается: «продажа имущества (квартира, автомобиль, др.) физическому лицу».

После заполнения реквизитов налогового агента (работодателя) активизируется окно для ввода сумм полученного дохода для данного налогового агента. (Рис.8). Через кнопку «Добавить» заполняем данные о доходах в окне «Сведения о доходах » помесячно.

Код дохода, сумма дохода, код вычета, сумма вычета и месяц получения дохода заполняется из раздела 3 «Доходы, облагаемые по ставке 13 (9, 30,35)%» Справки о доходах по форме 2-НДФЛ.

Коды дохода (вычета) выбираются из предлагаемых справочников и должны соответствовать кодам дохода (вычета) из раздела 3 Справки о доходах по форме 2-НДФЛ.

При продаже имущества указываются соответствующие коды дохода (1510 – 1550).

Код ОКАТО в окне «Источник выплаты » должен соответствовать коду ОКАТО, указанному в пункте 1.3 справки о доходах по форме 2-НДФЛ.

В случае продажи имущества физическому лицу в поле «Наименование источника выплаты» указывается: «продажа имущества (квартира, автомобиль, др.) физическому лицу».

После заполнения реквизитов налогового агента (работодателя) активизируется окно для ввода сумм полученного дохода для данного налогового агента. (Рис.8). Через кнопку «Добавить» заполняем данные о доходах в окне «Сведения о доходах » помесячно.

Код дохода, сумма дохода, код вычета, сумма вычета и месяц получения дохода заполняется из раздела 3 «Доходы, облагаемые по ставке 13 (9, 30,35)%» Справки о доходах по форме 2-НДФЛ.

Коды дохода (вычета) выбираются из предлагаемых справочников и должны соответствовать кодам дохода (вычета) из раздела 3 Справки о доходах по форме 2-НДФЛ.

При продаже имущества указываются соответствующие коды дохода (1510 – 1550).

Поле «Итоговые суммы по источнику выплат » заполняются из раздела 5 «Общая сумма дохода и налога по итогам налогового периода» Справки о доходах по форме 2-НДФЛ, при этом общая сумма дохода суммируется автоматически (Рис.9).

Поле «Итоговые суммы по источнику выплат » заполняются из раздела 5 «Общая сумма дохода и налога по итогам налогового периода» Справки о доходах по форме 2-НДФЛ, при этом общая сумма дохода суммируется автоматически (Рис.9).

4. Для указания налоговых вычетов предназначена закладка «Вычеты». Для отражения стандартных, социальных и имущественных вычетов предназначены разные окна, по умолчанию открывается окно «Стандартные налоговые вычеты » (Рис.10).

4. Для указания налоговых вычетов предназначена закладка «Вычеты». Для отражения стандартных, социальных и имущественных вычетов предназначены разные окна, по умолчанию открывается окно «Стандартные налоговые вычеты » (Рис.10).

Стандартный налоговый вычет на работника (код 103), указанный в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ рассчитывается автоматически при проставлении отметки «V» в окне «Источник выплаты » в поле «Расчет стандартных вычетов вести по этому источнику » (рис.7).

Для указания стандартного вычета на детей (код 108 в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ) необходимо заполнить поле «Число детей » (рис.10).

Социальные налоговые вычеты (обучение, лечение и др.) отражаются в окне «Социальные налоговые вычеты » (Рис.11)

Стандартный налоговый вычет на работника (код 103), указанный в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ рассчитывается автоматически при проставлении отметки «V» в окне «Источник выплаты » в поле «Расчет стандартных вычетов вести по этому источнику » (рис.7).

Для указания стандартного вычета на детей (код 108 в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ) необходимо заполнить поле «Число детей » (рис.10).

Социальные налоговые вычеты (обучение, лечение и др.) отражаются в окне «Социальные налоговые вычеты » (Рис.11)

Для активизации окна «Социальные налоговые вычеты» необходимо установить отметку «V» в поле «Предоставить социальные налоговые вычеты ».

Имущественные налоговые вычеты отражаются в окне «Предоставить имущественный налоговый вычет ».

Для активизации окна необходимо установить отметку «V» в поле «Предоставить имущественный налоговый вычет » и в окне «Сведения об объекте» указать данные по приобретенному объекту (Рис.12).

Для активизации окна «Социальные налоговые вычеты» необходимо установить отметку «V» в поле «Предоставить социальные налоговые вычеты ».

Имущественные налоговые вычеты отражаются в окне «Предоставить имущественный налоговый вычет ».

Для активизации окна необходимо установить отметку «V» в поле «Предоставить имущественный налоговый вычет » и в окне «Сведения об объекте» указать данные по приобретенному объекту (Рис.12).

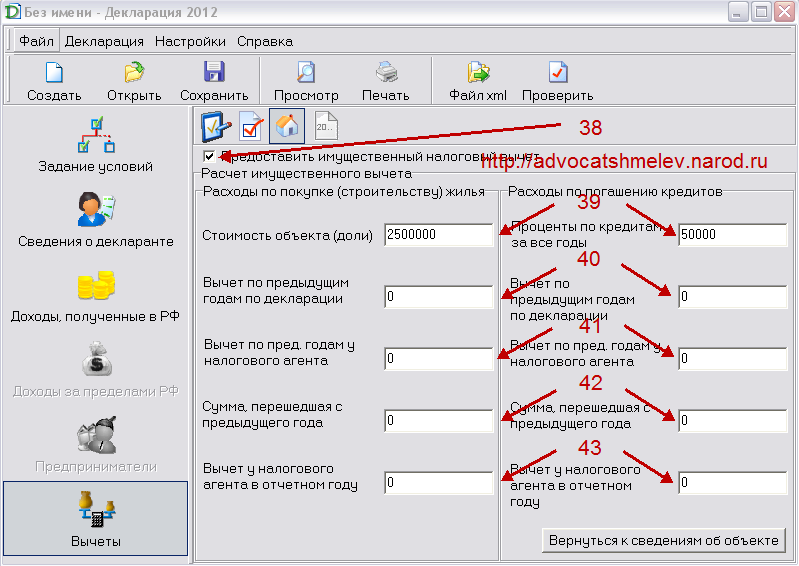

Для расчета имущественного вычета необходимо перейти в окно «Расчет имущественного вычета» (кнопка «Перейти к вводу сумм» ).

Рассмотрим, как отразить имущественный вычет в декларации за 2010 год, если есть переходящий остаток с предыдущих лет.

Квартира приобретена в 2008 году за 2 200 000 рублей. Имущественным налоговым вычетом налогоплательщик пользуется, начиная с доходов, полученных в 2008 году.

За 2008 год налогоплательщик подал декларацию, имущественный вычет составил 385 000 рублей. В 2009 году имущественный вычет был предоставлен работодателем, его сумма составила 450 000 рублей.

В окне «Расчет имущественного вычета» (Рис.14) указывается:

- в поле «Стоимость объекта» - сумма стоимости квартиры, но не более 2 000 000 рублей;

- в поле «Вычет по предыдущим годам по декларации» - сумма имущественного вычета, предоставленная по декларации за 2008 год (соответствует пункту 2.8 Листа Л декларации по форме 3-НДФЛ за 2008 год);

- в поле «Вычет по предыдущим годам у налогового агента» - сумма имущественного вычета, предоставленная работодателем в 2009 году (соответствует коду вычета 311 в разделе 4.1. Справки о доходах физического лица по форме 2-НДФЛ за 2009 год);

- в поле «Сумма, перешедшая с предыдущего года» - сумма, равная разнице между стоимостью объекта и вычетами (по декларации и у налогового агента) по предыдущим годам.

5. Заполненную декларацию можно проверить (арифметический расчет), сохранить, просмотреть, распечатать, вывести (экспортировать) на съемный носитель через главное меню (рис 14)

5. Заполненную декларацию можно проверить (арифметический расчет), сохранить, просмотреть, распечатать, вывести (экспортировать) на съемный носитель через главное меню (рис 14)

Программа разработана ФГУП ГНИВЦ ФНС России ( www.nalog.ru)

Функции программного обеспечения:

- ввод входной информации из документов налогоплательщика;

- расчет производных (итоговых) показателей декларации;

- арифметический контроль данных налоговой декларации;

- проверка правильности исчисления льгот и налоговых вычетов;

- проверка правильности исчисления налоговой базы и суммы налога;

- формирование текстового файла с данными декларации;

- кодирование штрих-кодом PDF417 совокупности показателей текстового файла с данными декларации.

Для установки программы "Декларация 2010" необходимо: 1. Скопировать файл InsD2010.exe на жесткий диск Вашего компьютера. 2. Запустить файл InsD2010.exe и следовать инструкциям программы установки. 3. После установки программы на рабочем столе появится ярлык «Декларация 2010» Заполняем налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за 2010 в программе "Декларация 2010": 1. После запуска программы "Декларация 2010" через ярлык появится окно с закладкой «Задание условий» (рис.1)

появится окно с закладкой «Задание условий» (рис.1)

Заполняем поле « Номер инспекции » - выбираем из Справочника инспекций налоговую инспекцию, в которую представляется декларация (налоговую инспекцию по месту жительства физического лица) (Рис.2)

Заполняем поле « Номер инспекции » - выбираем из Справочника инспекций налоговую инспекцию, в которую представляется декларация (налоговую инспекцию по месту жительства физического лица) (Рис.2)

2. Переходим на закладку «Сведения о декларанте». (Рис.4)

В окне « Сведения о ФИО и документе, удостоверяющем личность » заполняем персональные данные физического лица – ФИО, ИНН, реквизиты документа, удостоверяющего личность физического лица.

Поле « Вид документа » выбираем из предлагаемого справочника.

2. Переходим на закладку «Сведения о декларанте». (Рис.4)

В окне « Сведения о ФИО и документе, удостоверяющем личность » заполняем персональные данные физического лица – ФИО, ИНН, реквизиты документа, удостоверяющего личность физического лица.

Поле « Вид документа » выбираем из предлагаемого справочника.

Поле «ОКАТО » - указывается код ОКАТО по месту жительства физического лица на основании "Общероссийского классификатора объектов административно-территориального деления" ОК 019-95 (код ОКАТО г.Томска - 69401000000). На интернет-сайте УФНС России по Томской области www.r70.nalog.ru коды ОКАТО размещены в разделе «Налоговая отчетность».

Для внесения данных используются кнопки «Добавить», «Удалить», «Редактировать»:

Для внесения данных используются кнопки «Добавить», «Удалить», «Редактировать»:

При использовании кнопки «Добавить» в окне « Источники выплаты » заполняем реквизиты работодателя из раздела 1 «Данные о налоговом агенте» Справки о доходах по форме 2-НДФЛ (рис.7)

При использовании кнопки «Добавить» в окне « Источники выплаты » заполняем реквизиты работодателя из раздела 1 «Данные о налоговом агенте» Справки о доходах по форме 2-НДФЛ (рис.7)

Код ОКАТО в окне « Источник выплаты » должен соответствовать коду ОКАТО, указанному в пункте 1.3 справки о доходах по форме 2-НДФЛ.

В случае продажи имущества физическому лицу в поле «Наименование источника выплаты» указывается: «продажа имущества (квартира, автомобиль, др.) физическому лицу».

После заполнения реквизитов налогового агента (работодателя) активизируется окно для ввода сумм полученного дохода для данного налогового агента. (Рис.8). Через кнопку «Добавить» заполняем данные о доходах в окне « Сведения о доходах » помесячно.

Код дохода, сумма дохода, код вычета, сумма вычета и месяц получения дохода заполняется из раздела 3 «Доходы, облагаемые по ставке 13 (9, 30,35)%» Справки о доходах по форме 2-НДФЛ.

Коды дохода (вычета) выбираются из предлагаемых справочников и должны соответствовать кодам дохода (вычета) из раздела 3 Справки о доходах по форме 2-НДФЛ.

При продаже имущества указываются соответствующие коды дохода (1510 – 1550).

Код ОКАТО в окне « Источник выплаты » должен соответствовать коду ОКАТО, указанному в пункте 1.3 справки о доходах по форме 2-НДФЛ.

В случае продажи имущества физическому лицу в поле «Наименование источника выплаты» указывается: «продажа имущества (квартира, автомобиль, др.) физическому лицу».

После заполнения реквизитов налогового агента (работодателя) активизируется окно для ввода сумм полученного дохода для данного налогового агента. (Рис.8). Через кнопку «Добавить» заполняем данные о доходах в окне « Сведения о доходах » помесячно.

Код дохода, сумма дохода, код вычета, сумма вычета и месяц получения дохода заполняется из раздела 3 «Доходы, облагаемые по ставке 13 (9, 30,35)%» Справки о доходах по форме 2-НДФЛ.

Коды дохода (вычета) выбираются из предлагаемых справочников и должны соответствовать кодам дохода (вычета) из раздела 3 Справки о доходах по форме 2-НДФЛ.

При продаже имущества указываются соответствующие коды дохода (1510 – 1550).

Поле « Итоговые суммы по источнику выплат » заполняются из раздела 5 «Общая сумма дохода и налога по итогам налогового периода» Справки о доходах по форме 2-НДФЛ, при этом общая сумма дохода суммируется автоматически (Рис.9).

Поле « Итоговые суммы по источнику выплат » заполняются из раздела 5 «Общая сумма дохода и налога по итогам налогового периода» Справки о доходах по форме 2-НДФЛ, при этом общая сумма дохода суммируется автоматически (Рис.9).

4. Для указания налоговых вычетов предназначена закладка «Вычеты». Для отражения стандартных, социальных и имущественных вычетов предназначены разные окна, по умолчанию открывается окно « Стандартные налоговые вычеты » (Рис.10).

4. Для указания налоговых вычетов предназначена закладка «Вычеты». Для отражения стандартных, социальных и имущественных вычетов предназначены разные окна, по умолчанию открывается окно « Стандартные налоговые вычеты » (Рис.10).

Стандартный налоговый вычет на работника (код 103), указанный в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ рассчитывается автоматически при проставлении отметки «V» в окне « Источник выплаты » в поле « Расчет стандартных вычетов вести по этому источнику » (рис.7).

Для указания стандартного вычета на детей (код 108 в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ) необходимо заполнить поле « Число детей » (рис.10).

Социальные налоговые вычеты (обучение, лечение и др.) отражаются в окне « Социальные налоговые вычеты » (Рис.11)

Стандартный налоговый вычет на работника (код 103), указанный в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ рассчитывается автоматически при проставлении отметки «V» в окне « Источник выплаты » в поле « Расчет стандартных вычетов вести по этому источнику » (рис.7).

Для указания стандартного вычета на детей (код 108 в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ) необходимо заполнить поле « Число детей » (рис.10).

Социальные налоговые вычеты (обучение, лечение и др.) отражаются в окне « Социальные налоговые вычеты » (Рис.11)

Для активизации окна «Социальные налоговые вычеты» необходимо установить отметку «V» в поле « Предоставить социальные налоговые вычеты ».

Имущественные налоговые вычеты отражаются в окне « Предоставить имущественный налоговый вычет ».

Для активизации окна необходимо установить отметку «V» в поле « Предоставить имущественный налоговый вычет » и в окне «Сведения об объекте» указать данные по приобретенному объекту (Рис.12).

Для активизации окна «Социальные налоговые вычеты» необходимо установить отметку «V» в поле « Предоставить социальные налоговые вычеты ».

Имущественные налоговые вычеты отражаются в окне « Предоставить имущественный налоговый вычет ».

Для активизации окна необходимо установить отметку «V» в поле « Предоставить имущественный налоговый вычет » и в окне «Сведения об объекте» указать данные по приобретенному объекту (Рис.12).

Для расчета имущественного вычета необходимо перейти в окно «Расчет имущественного вычета» (кнопка «Перейти к вводу сумм» ).

Рассмотрим, как отразить имущественный вычет в декларации за 2010 год, если есть переходящий остаток с предыдущих лет.

Квартира приобретена в 2008 году за 2 200 000 рублей. Имущественным налоговым вычетом налогоплательщик пользуется, начиная с доходов, полученных в 2008 году.

За 2008 год налогоплательщик подал декларацию, имущественный вычет составил 385 000 рублей. В 2009 году имущественный вычет был предоставлен работодателем, его сумма составила 450 000 рублей.

В окне «Расчет имущественного вычета» (Рис.14) указывается:

- в поле «Стоимость объекта» - сумма стоимости квартиры, но не более 2 000 000 рублей;

- в поле «Вычет по предыдущим годам по декларации» - сумма имущественного вычета, предоставленная по декларации за 2008 год (соответствует пункту 2.8 Листа Л декларации по форме 3-НДФЛ за 2008 год);

- в поле «Вычет по предыдущим годам у налогового агента» - сумма имущественного вычета, предоставленная работодателем в 2009 году (соответствует коду вычета 311 в разделе 4.1. Справки о доходах физического лица по форме 2-НДФЛ за 2009 год);

- в поле «Сумма, перешедшая с предыдущего года» - сумма, равная разнице между стоимостью объекта и вычетами (по декларации и у налогового агента) по предыдущим годам.

5. Заполненную декларацию можно проверить (арифметический расчет), сохранить, просмотреть, распечатать, вывести (экспортировать) на съемный носитель через главное меню (рис 14)

5. Заполненную декларацию можно проверить (арифметический расчет), сохранить, просмотреть, распечатать, вывести (экспортировать) на съемный носитель через главное меню (рис 14)

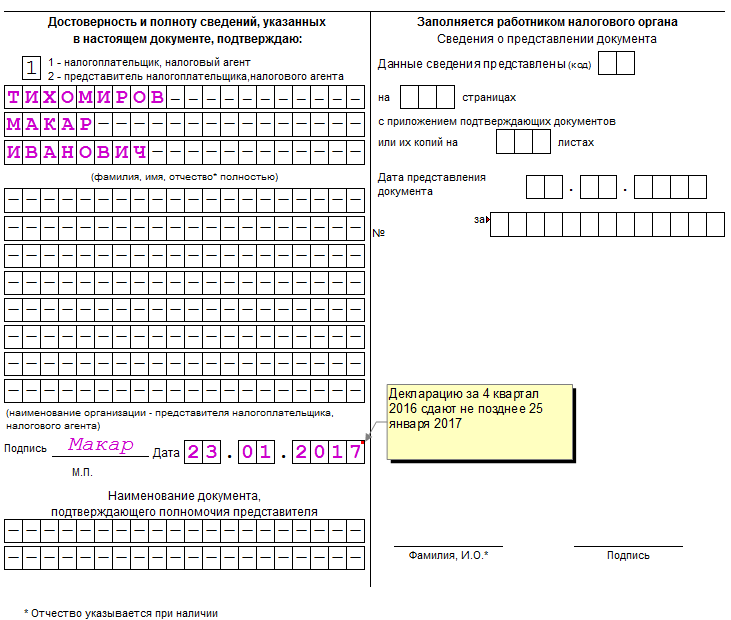

Заполняем декларацию по НДС по итогам 2016 года. В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчётности, а также сможете скачать заполненный образец декларации НДС за 4 квартал 2016 и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2016В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ ссылка по НДС отчитываются:

Сдают декларацию по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС за 2016Декларацию за 2016 год успейте сдать до 25 января 2017 года.

В 2017 году сроки сдачи следующие:

На выходные даты не выпадают - переносов сроков нет.

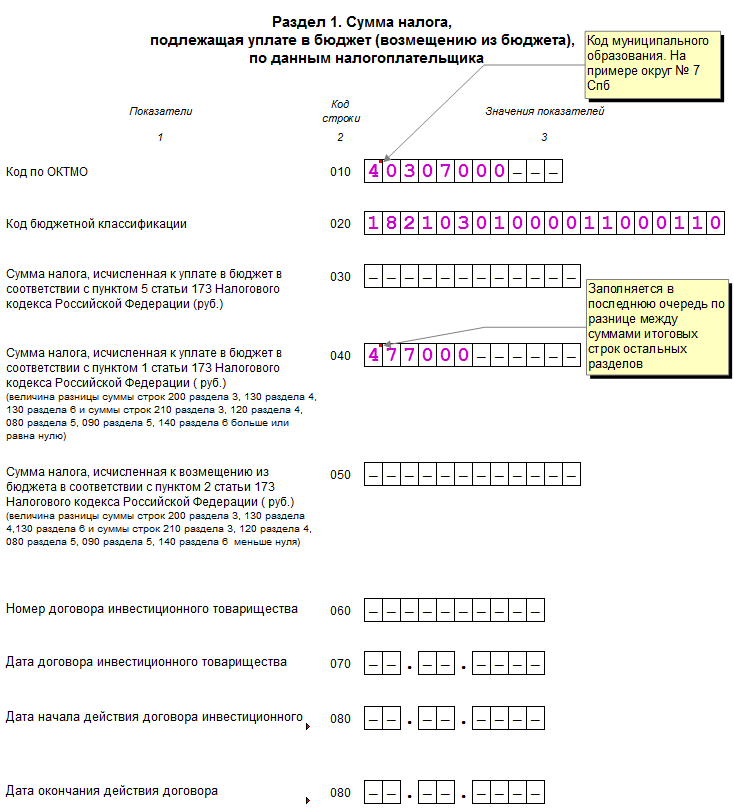

Форма декларации по НДС 2016Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. применяется в 2016 году. Отчёт состоит из 12 разделов. Обязательно заполнять только Раздел 1 и титульный лист. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчёт сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Декларацию по НДС за 2016 года могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации по НДС в 2016Штраф по статье 119 НК РФ - 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчётности, так и за её сдачу не в той форме.

Общие правила заполнения декларации НДСРазберём пошагово на примере, как заполнить декларацию по НДС за 4 квартал 2016 года.

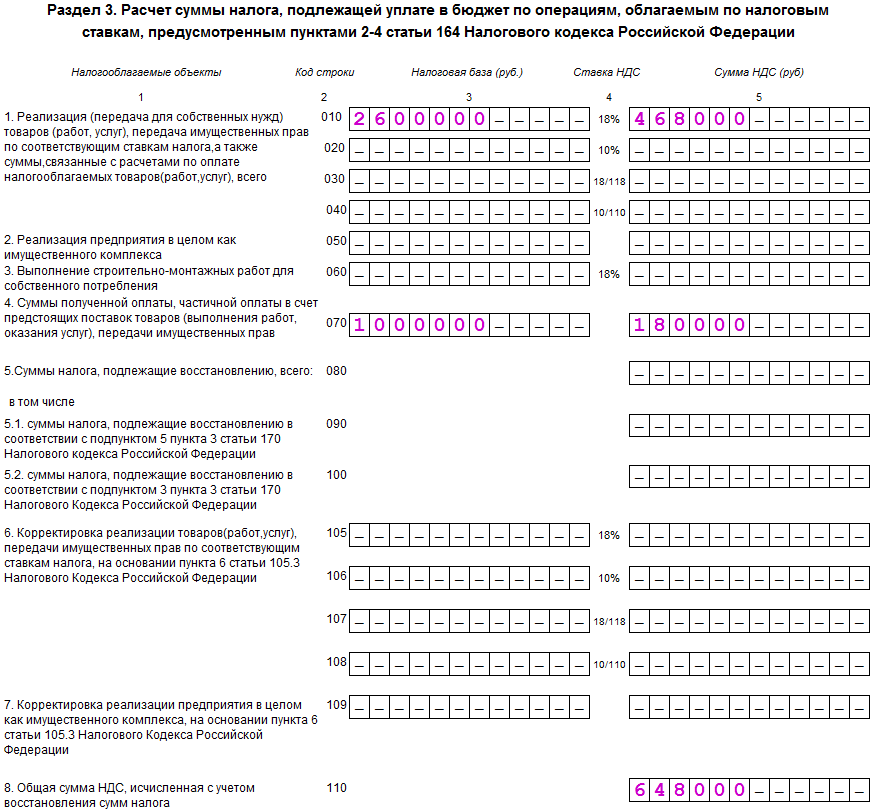

Пример: ООО "Золото" реализует оптом продукты, напитки и табак в РФ. В 4 квартале 2016 было продано товаров, облагаемых налогом по ставке 18% - на 2 600 000 рублей (сумма указана без учёта НДС). Товары были проданы двум оптовым покупателям на разные суммы.

Также в 4 квартале ООО "Золото" получило аванс в счёт будущей поставки в сумме 1 180 000 рублей (вместе с НДС).

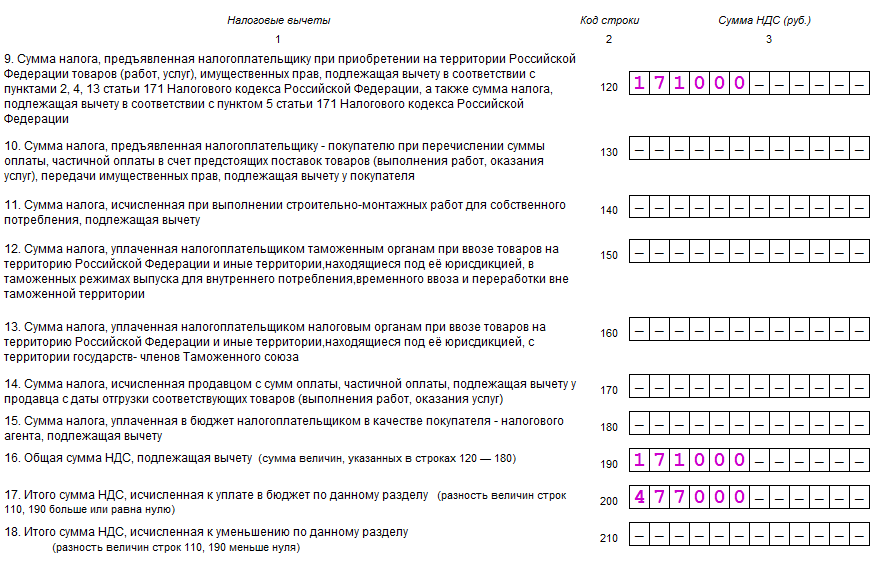

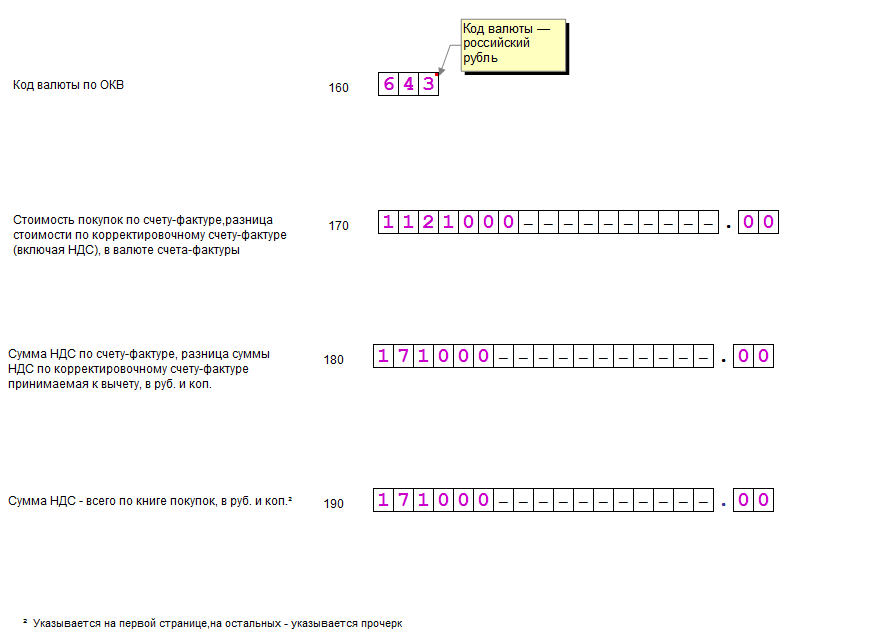

В отчётном квартале ООО "Золото" приобретает товар с включённым налогом на сумму 1 121 000 рублей. Сумму налога компания вправе принять к вычету, при наличии подтверждающих документов.

Заполним декларацию, опираясь на приведённые цифры.

Шаг 1 - Титульный лист

По месту осуществления деятельности иностранной организации через отделение иностранной организации

ООО "Золото" - российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО "Золото" этот раздел пропускает.

Шаг 3 - Раздел 3

Разделы декларации с 4 по 6 фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО "Золото" таких операций в 4 квартале 2016 не совершало.

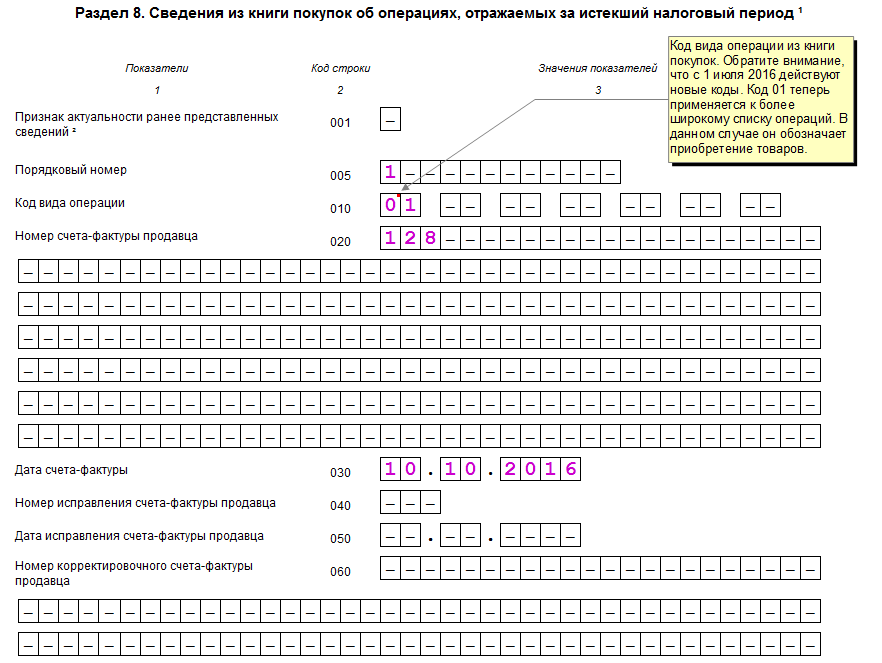

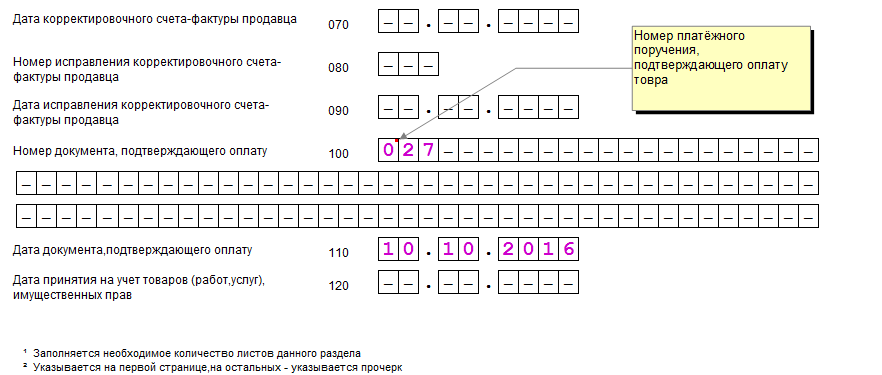

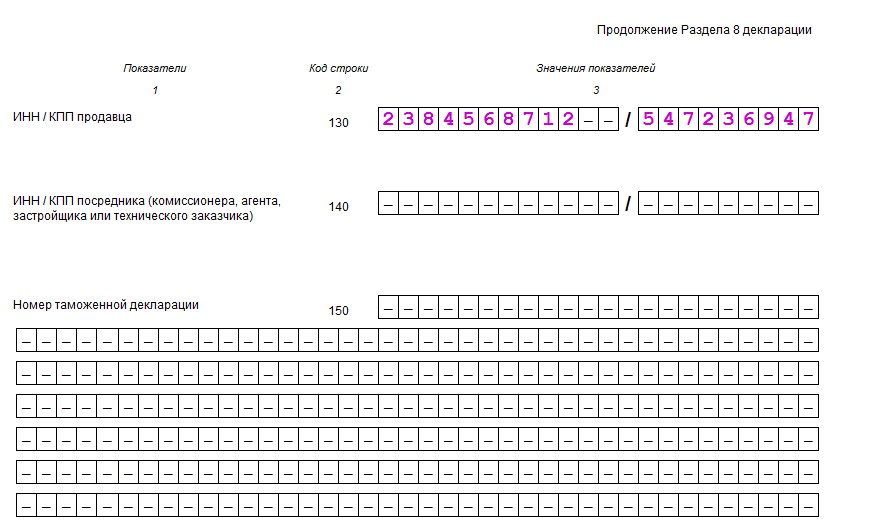

Шаг 4 - Раздел 8Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в 4 вартале 2016. ООО "Золото" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

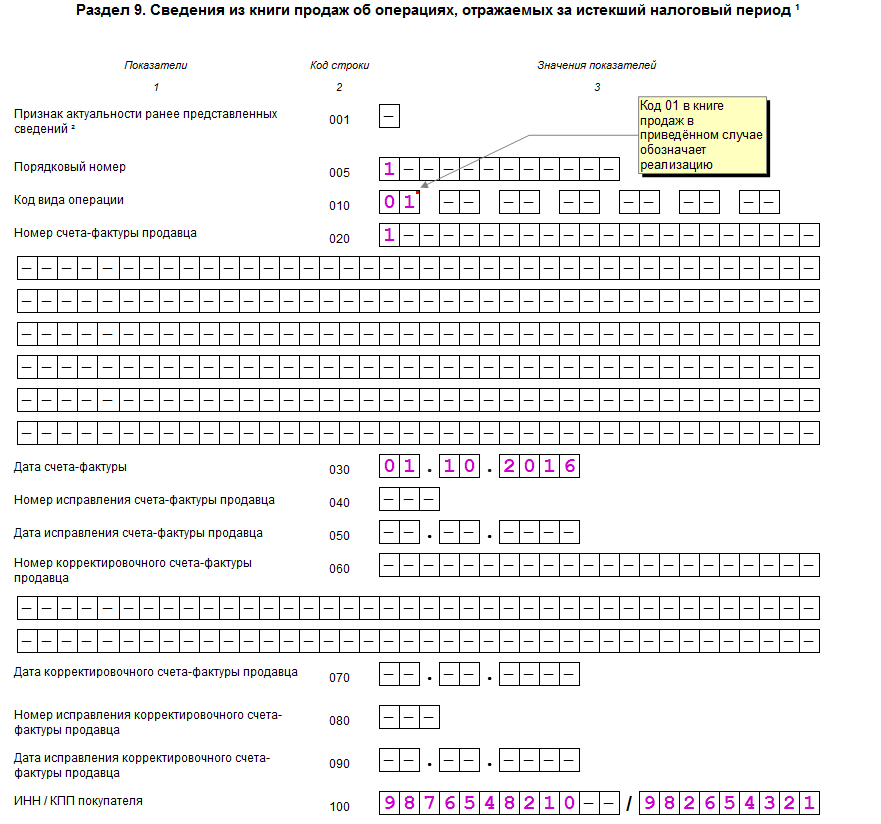

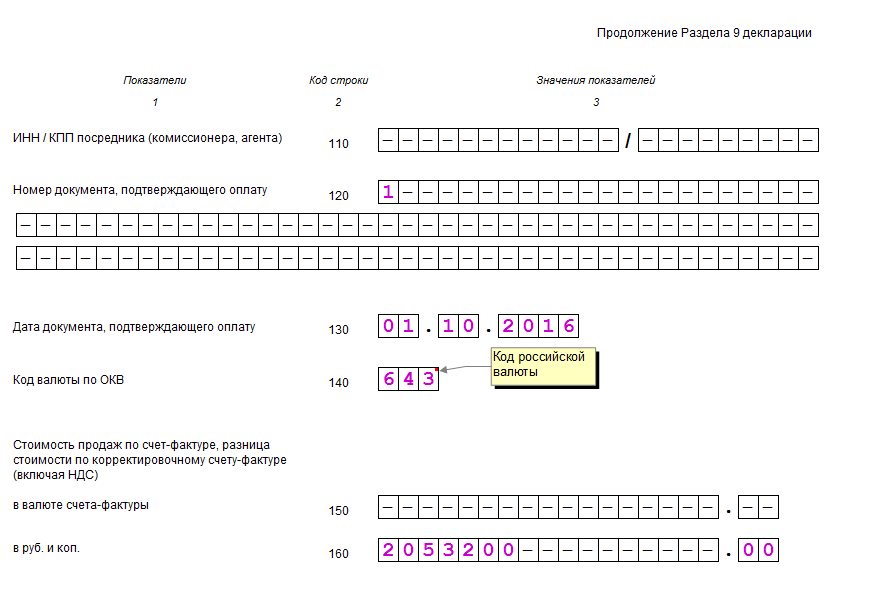

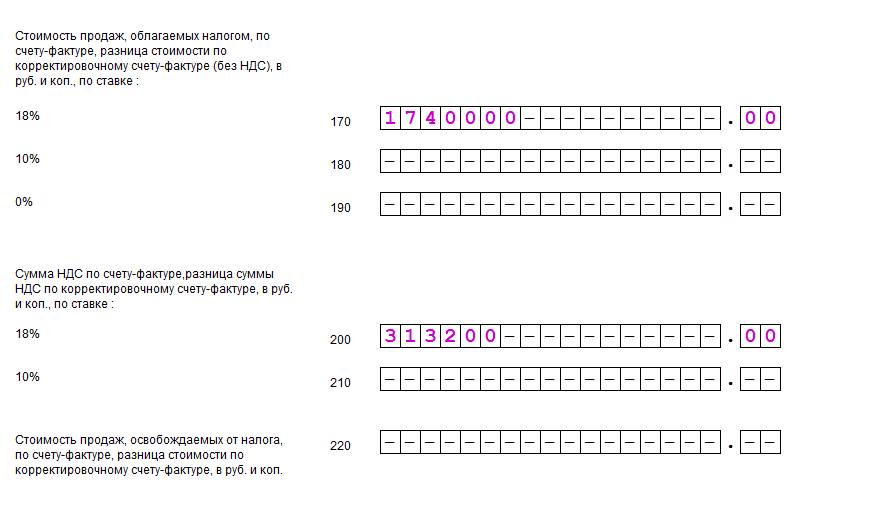

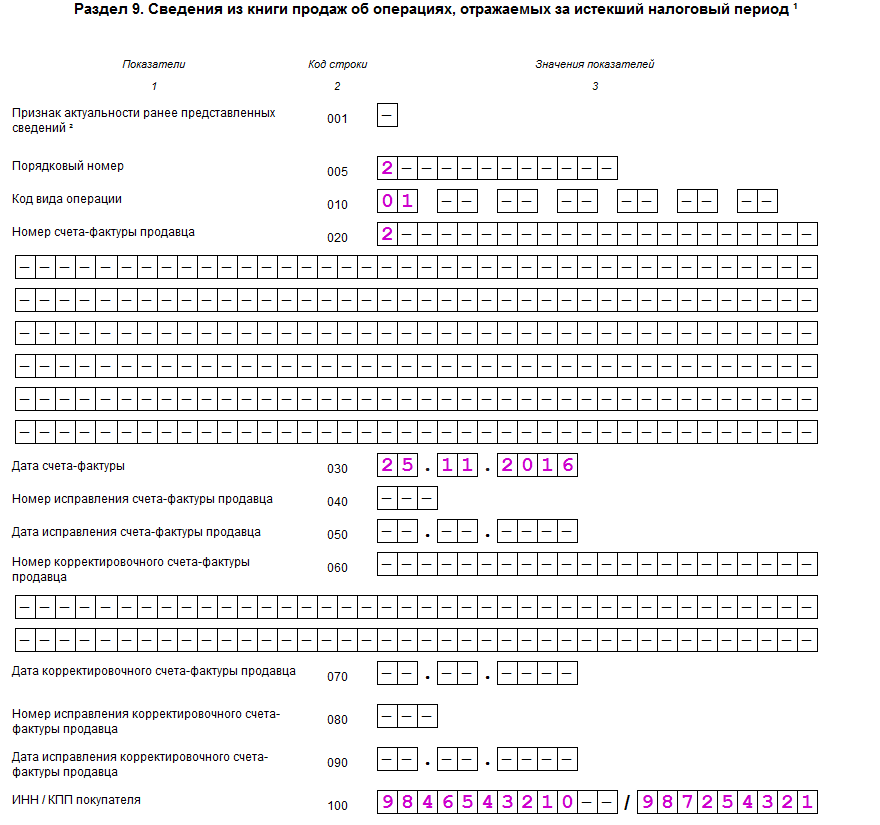

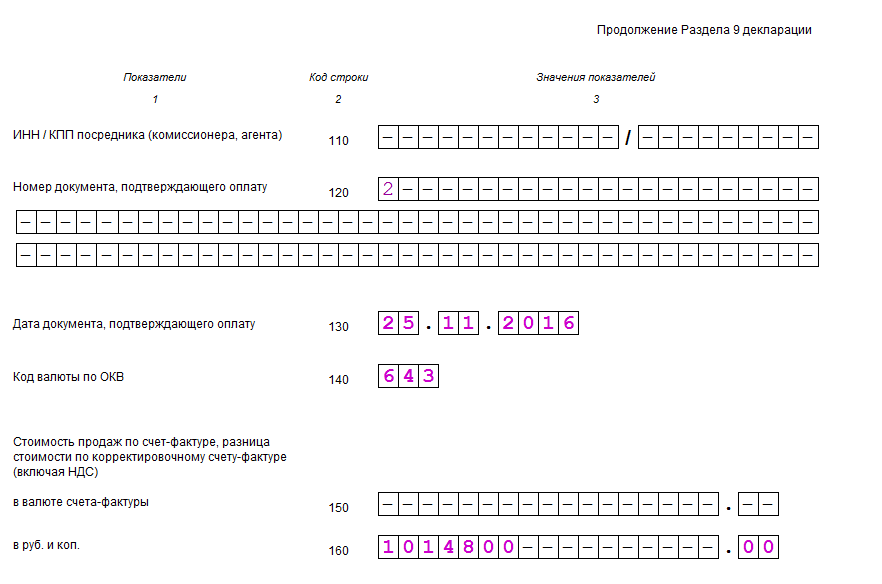

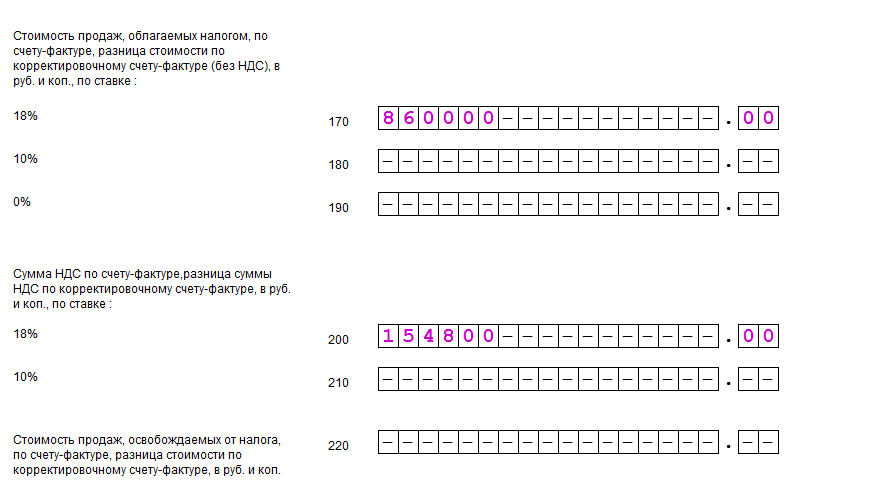

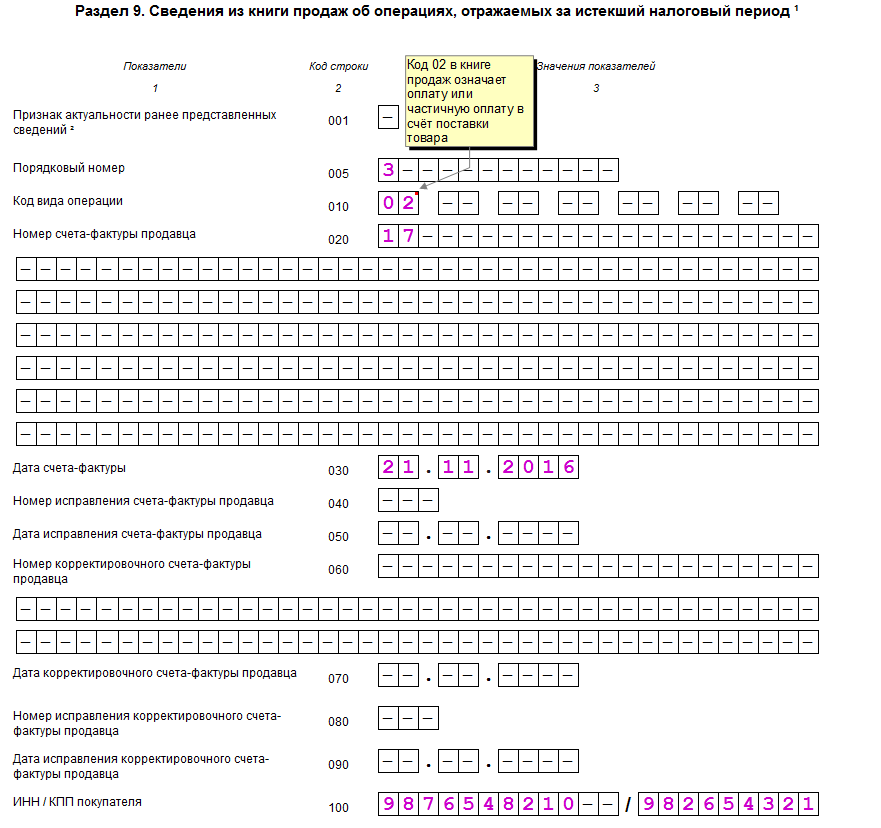

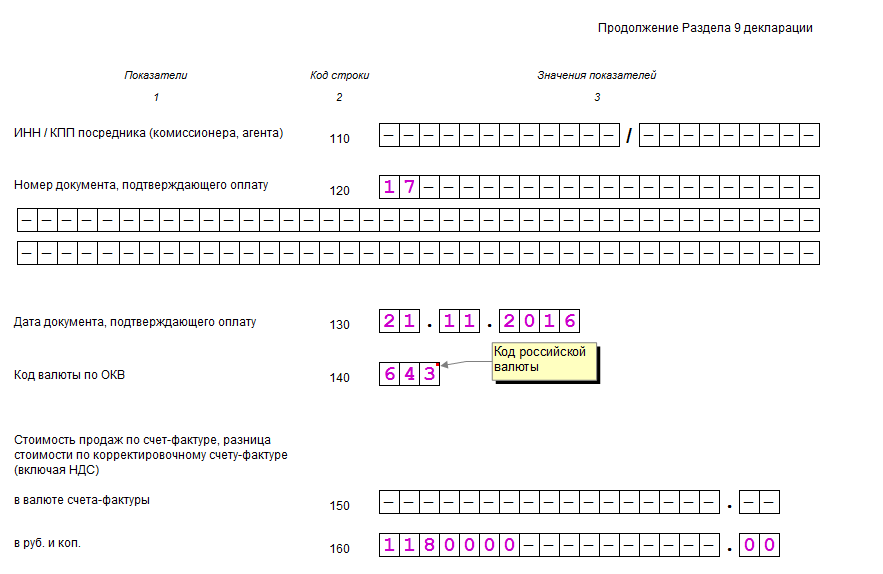

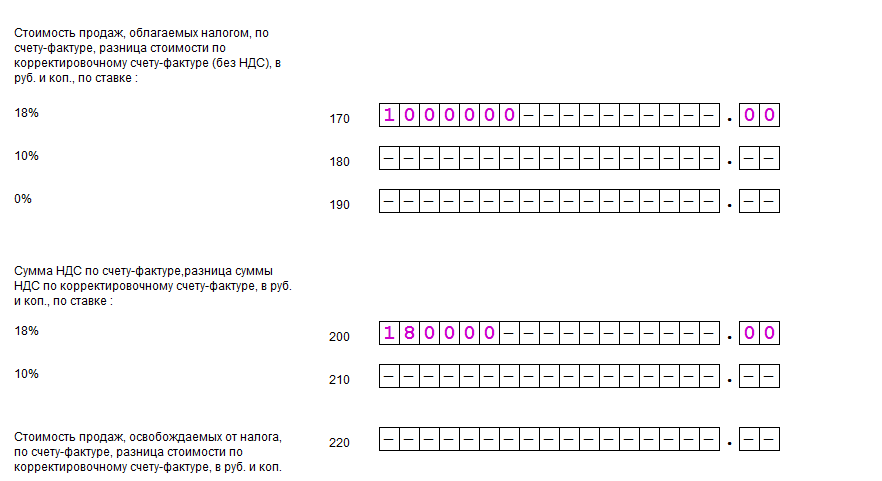

Часть 9 декларации за 2016 год включает сведения из книги продаж - данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. ООО "Золото" заполняет 9 раздел трижды - одна операция по продаже на 2 053 200 рублей (включая НДС 18%), одна продажа на 1 014 800 рублей (включая НДС 18%) и получение предоплаты в счёт будущей поставки товаров в размере 1 180 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Раздел 9 по второй операции

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи.

Раздел 9 по третей операции

По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

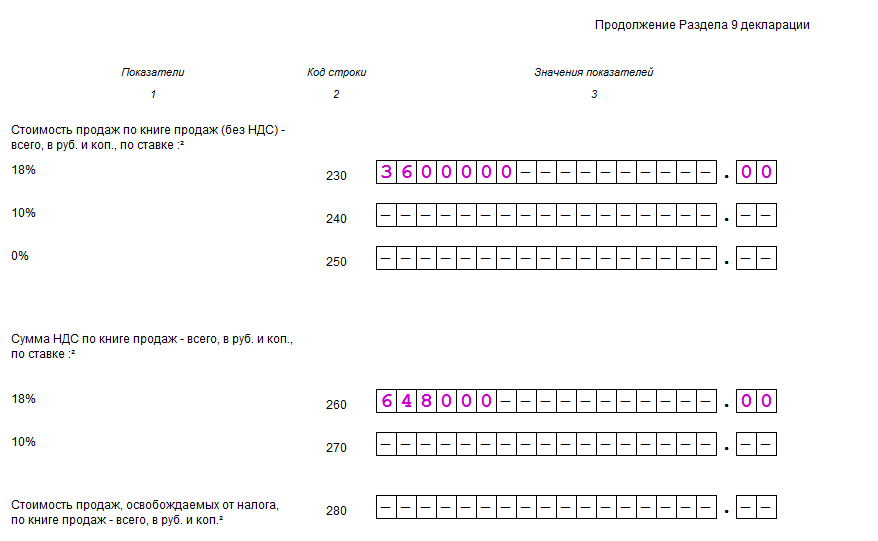

Итоговые показатели раздела 9

ООО "Золото" проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации по НДС заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "Золото" эти разделы оставляет пустыми.

Скачать образец заполнения декларации по НДС за 4 квартал 2016 года (формат xls) Скачать бланк декларации НДС за 2016 год (формат xls)![]()

PPT.RU - Власть. Право. Налоги. Бизнес