Категория: Бланки/Образцы

Центр

структурирования бизнеса и налоговой безопасности

taxCOACH

С 1 июня 2015 года действуют положения новой статьи 317.1 ГК РФ о процентах по денежному обязательству (законные проценты), которые можно начислять, в том числе, и за правомерное пользование чужими денежными средствами.

Что изменилось в связи с появлением новых процентов по обязательствам? Осветим некоторые нюансы применения законных процентов, предусмотренных этой статьей.

Во-первых. на кого распространяется действие данной нормы? В статье упоминаются лишь коммерческие организации. Таким образом, возникает вопрос, будут ли положения ст. 317.1 ГК распространяться на отношения, в которых одна или обе стороны представлены индивидуальными предпринимателями. Полагаем, что в данном случае ст. 317.1 следует толковать с учетом положений п. 3 т. 23 ГК, согласно которым к предпринимательской деятельности граждан применяются правила ГК РФ, которые регулируют деятельность коммерческих организаций, если иное не вытекает из закона. То есть индивидуальные предприниматели также смогут воспользоваться законными процентами.

Законные проценты начисляются только на денежные обязательства. Денежные обязательства возникают, прежде всего, у покупателей (заказчиков). Продавец (исполнитель) также может быть обязан платить данные проценты, но только в случае возникновения обязанности возврата ранее полученного аванса.

Во-вторых. кредитор по денежному обязательству вправе потребовать законные проценты, если они специально не были отменены сторонами, независимо от нарушения ими своих обязательств по договору.

В связи с этим возникает важный вопрос. В какой момент начинают начисляться законные проценты. Исходя из буквального толкования статьи, следует, что законные проценты исчисляются с момента, когда у покупателя (заказчика) возникает денежное обязательство оплатить товар (работу, услугу). В итоге любая отсрочка платежа может привести к праву продавца (исполнителя) требовать проценты по денежным обязательствам, предусмотренные ст. 317.1 ГК.

Законные проценты начисляются, если иное не предусмотрено договором или законом, то есть ст. 317.1 содержит общую норму, которая, по сути, «включается автоматически». Причем положения этой статьи вполне соответствуют таким специальным нормам, как проценты по договору займа, в том случае, когда стороны не указали их размер (ст. 809 ГК РФ), и процентам за пользование денежными средствами при оплате товара, проданного в кредит (п.4 ст. 488 ГК РФ). То есть с момента передачи суммы займа, с момента передачи товара и возникает право требовать «законные проценты», если стороны заранее не договорились об ином.

Законные проценты в отличие от процентов по ст. 395 не являются мерой ответственности за нарушение денежного обязательства по договору. То есть законные проценты – это проценты за любое, в том числе правомерное, использование денежных средств.

Тем не менее, не исключаем, что в случае возникновения спора суд может не ограничиться буквальным толкованием нормы и будет исходить из намерений сторон. В результате суд может сделать вывод о том, что стороны при установлении условий об отсрочке платежа уже заложили плату за пользования денежными средствами в цену договора. Данная позиция основана на практике применения ст. 823 ГК «Коммерческий кредит»: суды применяют проценты только в случае, если стороны тем или иным образом обозначили, что отсрочка является формой предоставления кредита. Действительно, законные проценты и коммерческий кредит имеют много общего – они являются платой за правомерное использование денежных средств, поэтому одно из оснований их возникновения идентично – отсрочка платежа. Однако ст. 317.1 ГК прямо предусматривает начисление процентов по денежным обязательствам по умолчанию, оставляя сторонам право отменить действие нормы в своих отношениях, тогда как ст. 823 устанавливает возможность предусмотреть коммерческий кредит в виде отсрочки.

В-третьих. необходимо обратить внимание на налоговые последствия начисления законных процентов.

Законные проценты можно отнести к внереализационным доходам. Но каким именно внереализационным доходом они являются? От ответа на этот вопрос зависит то, в какой момент проценты будут признаны в качестве доходов по налогу на прибыль при методе начисления.

Существует риск, что проценты по ст. 317.1 также как и проценты по займу или коммерческому кредиту будут отнесены к внереализационным доходам согласно п. 6 ст. 250 НК РФ. Соответственно это приведет к тому, что при методе начисления они будут признаваться в качестве доходов в порядке п. 6 ст. 271 НК РФ на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) выплаты законных процентов.

В результате при предоставлении отсрочки платежа у исполнителя будет ежедневно возникать доход в размере около 0,023 % от суммы дебиторской задолженности (при текущей ставке 8,25% годовых). Этот доход признается на последнее число каждого месяца налогового периода. И в отличие от процентов по ст. 395 ГК (пп. 4 п. 4 ст. 271 НК РФ), дата признания законных процентов в качестве доходов не будет зависеть от даты признания процентов должником или решения суда. То есть, кредитор может быть и не имел намерения эти проценты взыскивать, а налог он уже заплатить должен?

И это уже практически официальная позиция Минфина (Письмо Минфина России от 27.07.2015 № 03-03-06/1/42995), хотя прямого ответа на вопрос «обязан ли кредитор включить в доходы по прибыли законные проценты, независимо от наличия намерения реализовать право ст. 317.1?» ведомство не дало.

Однако по нашему мнению, более логично в таком случае предъявлять претензии задолжавшему покупателю, к которому уплату этих процентов кредитор не предъявлял. В таком случае налоговые претензии должны применяться все же к тому, кто получил экономию. Иначе получается что реализация права кредитора по ст. 317.1 - это его обязанность.

Конечно, на сегодняшний день практика применения статьи 317.1 еще не сформировалась и нельзя однозначно говорить о том, как положения о законных процентах будут применятся правоприменителями, какую позицию в конце концов займут суд и налоговые органы.

Однако существует риск, что, не обратив внимания на ст. 317.1 ГК РФ при заключении договора, в какой-то момент добросовестный покупатель (заказчик) может обнаружить требование об уплате процентов по денежному обязательству. Например: при оплате товара (работ, услуг) с отсрочкой платежа с суммы 10 млн покупатель (заказчик) должен платить 2 260 рублей в день. И для этого, судя по всему, не нужно нарушать сроки оплаты!

Кроме того, эти проценты при просрочке оплаты суммируются с неустойкой, предусмотренной ст. 395 ГК. Таким образом, если иное не установлено в договоре, то неустойка для недобросовестного должника по договору составит уже 17,75 % годовых, в том числе:

Также одна из сторон по договору может столкнуться с доначислениями по налогу на прибыль в связи с «обязательным» начислением законных процентов. Конечно, суммы небольшие и поводом для проведения проверки они не станут, однако в ходе уже начавшейся проверки это обернется неприятным дополнением к требованиям налогового органа.

Данные проблемы решаются довольно просто. Для этого требуется лишь взаимное согласие сторон на «выключение» этой нормы. Достаточно предусмотреть в договоре условия о неприменении положений статьи 317.1 ГК РФ к отношениям сторон. Например, можно вставить в договор такую простую формулировку:

Можно чуть сложнее:

Для применения только в отношении недобросовестных действий:

Отметим, что Стороны могут в любое время заключить дополнительное соглашение с вышеуказанными положениями к уже действующим договорам. Более того в соответствии с п. 2 ст. 425 ГК стороны вправе распространить отмену действия ст. 317.1 на денежные обязательства, возникшие (и исполненные) в прошлом. Таким образом, «выключить» ст. 317.1 ГК никогда не поздно.

Рекомендуйте статью коллегам:

Е. Л. Ермошина эксперт журнала "Индивидуальный предприниматель: бухгалтерский учет и налогообложение"

Согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями (если иное не вытекает из закона, иных правовых актов или существа правоотношения).

Проще говоря, если в какой-то норме ГК РФ подчеркивается, что она применяется только к коммерческим организациям, как правило, ее действие распространяется и на индивидуальных предпринимателей.

Об одной такой норме и пойдет сегодня речь, точнее о том, какие правовые последствия породило ее появление и что нужно делать, чтобы избежать этих последствий.

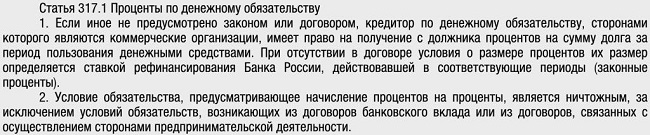

Законные проценты начисляются по умолчаниюС 01.06.2015, благодаря Закону № 42-ФЗ [1]. в Гражданском кодексе появилась ст. 317.1 ГК РФ, в п. 1 которой говорится следующее: если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Как отмечалось выше, в силу п. 3 ст. 23 ГК РФ эта норма распространяется и на индивидуальных предпринимателей. То есть если заключен договор коммерсантом с коммерческой организацией или между двумя бизнесменами, то та сторона договора, которой должны денежные средства за поставленный товар, имеет право на получение законных процентов.

Полагаем, необходимо пояснить отдельные термины, используемые в ст. 317.1 ГК РФ.

Так, согласно ст. 2 Закона о банкротстве [2] под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному ГК РФ, бюджетным законодательством РФ основанию. Исходя из этого определения, Минфин в Письме от 09.12.2015 № 03-03-РЗ/67486 пришел к выводу, что в случае получения аванса (предоплаты) от покупателя в рамках договора поставки денежное обязательство не возникает, следовательно, ст. 317.1 ГК РФ неприменима.

Что касается ставки рефинансирования, имейте в виду, что с 01.01.2016 ее значение приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату. Самостоятельное значение ставки рефинансирования не устанавливается (Указание ЦБ РФ от 11.12.2015 № 3894-У). Таким образом, при отсутствии в договоре условия о размере процентов для их определения используется ставка рефинансирования:

– 8,25% – с 01.06.2015 (с даты вступления в силу ст. 317.1 ГК РФ) до 31.12.2015 включительно;

– равная значению ключевой ставки – с 01.01.2016.

А теперь о самом главном. Обратите внимание, что п. 1 ст. 317.1 ГК РФ начинается словами «если иное не предусмотрено законом или договором». Это значит, что кредитор вправе получить с должника проценты за все время пользования денежными средствами, как говорится, по умолчанию, то есть если в договоре отсутствует специальная оговорка о неприменении положений указанной статьи.

ИП Петров отгрузил ИП Васечкину 21.11.2015 партию товара на сумму 1 335 900 руб. В соответствии с условиями договора оплата товара производится 20.01.2016.

После отгрузки товара у ИП Васечкина перед ИП Петровым возникло денежное обязательство. В связи с тем, что в договоре ничего не говорится о п. 1 ст. 317.1 ГК РФ, по умолчанию Петров вправе требовать у Васечкина законные проценты в следующих размерах:

– 12 078 руб. (1 335 900 руб. х 8,25% / 365 дн. х 40 дн.) – с 22.11.2015 по 31.12.2015 включительно (40 дн.);

– 8 030 руб. (1 335 900 руб. х 11% / 366 дн. х 20 дн.) – с 01.01.2016 по 20.01.2016 включительно (20 дн.) [3].

Всего 20 108 руб. (12 078 + 8 030).

Обратите внимание, мы не зря написали «Петров вправе требовать», то есть решение, воспользоваться или нет этим правом, принимается Петровым. Если он захочет через суд взыскать эти проценты с ничего не подозревающего Васечкина, то успех ему гарантирован. Поэтому хотелось бы обратить внимание предпринимателей (в частности, тех, которые выступают должниками по денежному обязательству) на такой важный момент при подписании очередного договора.

Воспользуемся данными примера 1 с той лишь разницей, что в договоре указано следующее: «К денежным обязательствам, возникающим из данного договора, не подлежит применению п. 1 ст. 317.1 ГК РФ».

После отгрузки товара у ИП Васечкина перед ИП Петровым возникло денежное обязательство. В связи с тем, что неприменение п. 1 ст. 317.1 ГК РФ предусмотрено договором, законные проценты не начисляются.

Итак, договором может быть закреплено условие о неприменении ст. 317.1 ГК РФ. В этом случае у кредитора не возникает права на получение законных процентов. Если же стороны в договоре вообще не упоминают эту норму, то у кредитора по умолчанию появляется право требования к должнику законных процентов, рассчитанных исходя из ставки рефинансирования.

О других процентах, предусмотренных ГК РФНа первый взгляд, норма, изложенная в п. 1 ст. 317.1 ГК РФ, о законных процентах похожа на норму п. 1 ст. 823 ГК РФ о коммерческом кредитовании, которая звучит так: договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

Например, стороны заключили договор купли-продажи, по которому оплата производится через два месяца после передачи товара. При этом дополнительно предусмотрели, что покупатель, пользуясь предоставленной рассрочкой, должен уплатить определенный процент [4].

До 01.06.2015 (то есть до вступления в силу ст. 317.1 ГК РФ) в случаях предоставления отсрочки или рассрочки платежа кредитор мог рассчитывать на получение процентов за пользование денежными средствами, только если договором были прямо установлены условия о коммерческом кредитовании.

После появления ст. 317.1 ГК РФ проценты начисляются по умолчанию. Если кредитор не намерен получать проценты за предоставление отсрочки (рассрочки) платежа, в договоре должно быть четко прописано, что положения п. 1 ст. 317.1 ГК РФ к отношениям по данному договору не применяются [5].

Еще один интересный момент – это вопрос о том, как соотносятся нормы ст. 317.1 и ст. 395 ГК РФ, ведь в последней также предусмотрены проценты «за пользование чужими денежными средствами».

Так, согласно п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Проценты по ст. 395 ГК РФ представляют собой меру ответственности за просрочку исполнения денежного обязательства и исчисляются с момента наступления срока исполнения денежного обязательства, тогда как проценты по ст. 317.1 ГК РФ являются, по сути, платой за пользование капиталом и начисляются с момента возникновения денежного обязательства до его погашения.

Например, ИП Иванов отгрузил ИП Петрову товар 19.10.2015 с условием, что оплата будет произведена 18.11.2015. Фактически Петров расплатился только 25.12.2015. Как правило, в добровольном порядке должники не желают уплачивать проценты. Если же Иванов обратится в суд с иском к Петрову, то он вправе рассчитывать на получение с Петрова:

– законных процентов за период с 20.10.2015 по 25.12.2015;

– процентов за просрочку оплаты по ст. 395 ГК РФ, начисленных за период с 19.11.2015 по 25.12.2015.

Обращаем ваше внимание на фразу «Иванов вправе рассчитывать на получение процентов». Дело в том, что ст. 317.1 ГК РФ вступила в силу не так давно и судебная практика, связанная с ее применением, только начала формироваться. Поэтому вопрос о возможности одновременного начисления «двойных процентов» и по ст. 317.1, и по ст. 395 ГК РФ (в нашем примере это проценты за период с 19.11.2015 по 25.12.2015) на сегодняшний день не урегулирован.

Некоторые судьи считают, что за период просрочки подлежат взысканию как законные проценты, так и проценты за неправомерное пользование чужими деньгами (см. Решение АС г. Санкт-Петербурга и Ленинградской области от 08.07.2015 по делу № А56-30587/2015). Другие придерживаются противоположной точки зрения: возможность одновременного применения процентов, предусмотренных ст. 317.1 и ст. 395 ГК РФ, из закона не следует (см. Решение АС г. Москвы от 28.08.2015 по делу № А40-56792/15).

Налоговые последствияИтак, в случае если в договоре, на основании которого возникло денежное обязательство, отсутствует порядок начисления процентов (а также всякое упоминание о ст. 317.1 ГК РФ), по такому обязательству у кредитора по умолчанию возникает право требования к должнику в размере законных процентов. Суммы этих процентов, считает Минфин, отражаются в составе доходов (расходов) у кредитора и должника соответственно (см. Письмо от 09.12.2015 № 03-03-РЗ/67486).

Указанное письмо предназначалось организациям, уплачивающим налог на прибыль, поэтому в нем приводятся нормы, на основании которых:

– доходы в виде процентов, полученных по договорам займа, кредита, другим долговым обязательствам, признаются внереализационными доходами налогоплательщика (п. 6 ст. 250 НК РФ);

– расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ).

Минфин считает, что законные проценты, начисленные по умолчанию по денежному долговому обязательству в порядке ст. 317.1 ГК РФ, подлежат учету налогоплательщиком в составе внереализационных доходов (расходов) при определении базы по налогу на прибыль организаций.

Соответственно, индивидуальные предприниматели также должны отражать законные проценты в составе внереализационных доходов (расходов). Это касается ИП, уплачивающих НДФЛ (п. 1 ст. 221 НК РФ) или ЕСХН (п. 1, пп. 9 п. 2 ст. 346.5 НК РФ) либо применяющих УСНО (п. 1 ст. 346.15, пп. 9 п. 2 ст. 346.16 НК РФ).

В связи с тем, что предприниматели (в отличие от организаций) ведут учет доходов и расходов кассовым методом (датой получения доходов признается день поступления денежных средств, а расходами – затраты после их фактической оплаты), законные проценты при расчете облагаемой базы учитываются в доходах кредиторов (расходах должников) после их фактического получения (фактической уплаты) в добровольном порядке или по решению суда.

[1] Основание – п. 16 ст. 1 Федерального закона от 08.03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации».

[2] Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

[3] Как отмечалось выше, с 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. На момент написания статьи она составляла 11%. Предположим, что в период с 01.01.2016 по 20.01.2016 она осталась такой же.

[4] То есть договор коммерческого кредита не является самостоятельной сделкой заемного типа, а выступает лишь сопутствующим обязательством к основному договору (купли-продажи, подряда, аренды, на оказание услуг и т. д.).

[5] Соответственно, если стороны в основном договоре прописали условия о коммерческом кредитовании согласно ст. 823 ГК РФ, которой предусмотрены специальные правила взимания процентов, ст. 317.1 ГК РФ не применяется. Такой вывод следует из п. 1 ст. 307.1 ГК РФ.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

РАЗЪЯСНЕНИЕ по ст. 317.1 ГК РФ

Уважаемые Абоненты (коммерческие организации)!

СМУП «Горводоканал» разъясняет Вам, что в соответствии с Федеральным законом от 08.03.2015 №42-ФЗ « О внесении изменений в часть первую Гражданского кодекса Российской Федерации» Гражданский кодекс РФ (далее – ГК РФ) дополнен ст. 317.1. «Проценты по денежному обязательству». Указанная статья предусматривает, что если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Согласно пункту 2 статьи 2 Федерального закона от 08.03.2015 N 42-ФЗ положения ГК РФ (в редакции настоящего Федерального закона) применяются к правоотношениям, возникшим после дня вступления в силу настоящего Федерального закона (после 01.06.2015). По правоотношениям, возникшим до 01.06.2015, положения Гражданского кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются к тем правам и обязанностям, которые возникнут после дня вступления в силу Федерального закона, если иное не предусмотрено соответствующей статьей.

В соответствии с Федеральным законом «О водоснабжении и водоотведении» от 07.12.2011 г. №416-ФЗ и п.22 и п. 27 «Правил холодного водоснабжения и водоотведения» от 29 июля 2013 г. №644 (далее – Правила) под расчетным периодом по договору холодного водоснабжения понимается 1 календарный месяц, то есть обязательства по договору возникают у абонента ежемесячно в последний день расчетного периода – 30 (31,29) числа. Так положения ст. 317.1. применяются СМУП «Горводоканал» с июня 2015 года, т.к. обязательства по договору за указанный месяц возникли после вступления в силу новой редакции ГК РФ.

Заключенные СМУП «Горводоканал» договоры в соответствии с п. 18 Правил являются публичными. В соответствии со ст. 426 ГК РФ организация при заключении публичного договора не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами. Договоры не содержат положение о неприменении норм ст. 317.1. ГК РФ. Норма о неприменении ст. 317.1. ГК РФ отсутствует также в типовых договорах в области холодного водоснабжения и водоотведения, утвержденных постановлением Правительства РФ от 29 июля 2013 г. № 645.

В отличие от процентов, предусмотренных пунктом 1 статьи 395 ГК РФ или предусмотренных договором и законодательством о водоснабжении и водоотведения пеней, проценты, установленные статьей 317.1 Гражданского кодекса, не являются мерой ответственности. а представляют собой плату за пользование денежными средствами в договорном обязательстве. Начисление законных процентов осуществляется с момента возникновения обязательства. В частности по договорам холодного водоснабжения и водоотведения это первое число месяца следующего за расчетным. Действующим законодательством момент начала начисления законных процентов по ст. 317.1 ГК РФ не привязывается к моменту получения абонентом счета за оказанные услуги.

Для наглядности приведем пример:

¦ Проценты за пользование чужими денежными средствами ¦

¦Плата за пользование капиталом ¦ ¦Мера ответственности за просрочку ¦

¦ ¦ ¦исполнения денежного обязательства ¦

¦Исчисляются с момента ¦ ¦Исчисляются с момента наступления ¦

¦возникновения денежного ¦ ¦срока исполнения денежного ¦

¦обязательства до его погашения ¦ ¦обязательства до его погашения ¦

СМУП оказало ООО по договору услуги по водоснабжению и водоотведению за июнь месяц 2015 года. Услуги оказаны 30.06.2015 г. Условиями договора предусмотрено, что оплата должна быть произведена до 10.07.2015. Рассмотрим 2 варианта:

ООО оплатило услуги 09.07.2015 г.

СМУП вправе требовать от ООО:

- законных процентов с 01.07.2015 по 09.07.2015 г.

ООО оплатило услуги 12.07.2015 г.

СМУП вправе требовать от ООО:

- законных процентов с 01.07.2015 по 12.07.2015 г.;

- процентов за просрочку оплаты по ст. 395 ГК РФ, начисленных с 11.07.2015 по 12.07.2015 г.

В случае получения аванса (предоплаты) от покупателя в рамках договора поставки денежное обязательство не возникает, следовательно, статья 317.1 ГК РФ неприменима.

Итак, законные проценты в соответствии с п. 1 ст. 317.1 ГК РФ:

- возникают по умолчанию;

- начисляются за все время пользования чужими денежными средствами (в отличие от процентов по ст. 395 ГК РФ, начисляемых за неправомерное пользование денежными средствами).

Часть вторая статьи 317.1. ГК РФ прямо указывает на запрет начисления на сумму предъявленных к оплате законных процентов иных процентов, в том числе в связи с неисполнением или ненадлежащим исполнением по их оплате.

В письме от 9 декабря 2015 г. N 03-03-РЗ/67486 Минфин России указал на то, что у кредитора в силу ст. 317.1 ГК РФ по умолчанию возникает право требования к должнику в размере законных процентов, если в договоре, на основании которого возникло денежное обязательство, отсутствует порядок начисления процентов.

Законные проценты, начисленные по умолчанию по денежному долговому обязательству в порядке статьи 317.1 ГК РФ, подлежат учету налогоплательщиком в составе внереализационных доходов (расходов) при определении налоговой базы по налогу на прибыль организаций. Если кредитор отказывается от их получения. задолженность у организации-должника в виде суммы процентов по денежному обязательству списывается путем прощения долга и подлежит учету в составе внереализационных доходов.

Администрация СМУП «Горводоканал»

Исп. Юридическая служба

Тел. 21-41-37, 21-41-18, 21-41-36