Категория: Бланки/Образцы

Первичные документы по учету результатов инвентаризации применяются для проверки полноты и достоверности бухгалтерского учета в ходе полной или частичной инвентаризации имущества и финансовых активов предприятия. На основании этих документов инвентаризационная комиссия устанавливает, насколько содержание учетных данных и первичных документов соответствует фактической стоимости имущества.

Основными нормативными актами, регулирующими порядок проведения инвентаризации, являются:

- Закон о бухгалтерском учете;

- Положение по ведению бухгалтерского учета;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49 (далее - Методические рекомендации по инвентаризации).

В соответствии с этими документами, а также Постановлением N 835 для оформления первичных документов, составляемых в ходе инвентаризации, необходимо использовать типовые межведомственные формы первичной учетной документации, утвержденные Госкомстатом России.

Постановлением N 88 для документирования результатов инвентаризации введены следующие формы:

N ИНВ-1 "Инвентаризационная опись основных средств";

N ИНВ-1а "Инвентаризационная опись нематериальных активов";

N ИНВ-2 "Инвентаризационный ярлык";

N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

N ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

N ИНВ-6 "Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути";

N ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

N ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

N ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

N ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

N ИНВ-11 "Акт инвентаризации расходов будущих периодов";

N ИНВ-15 "Акт инвентаризации наличных денежных средств";

N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

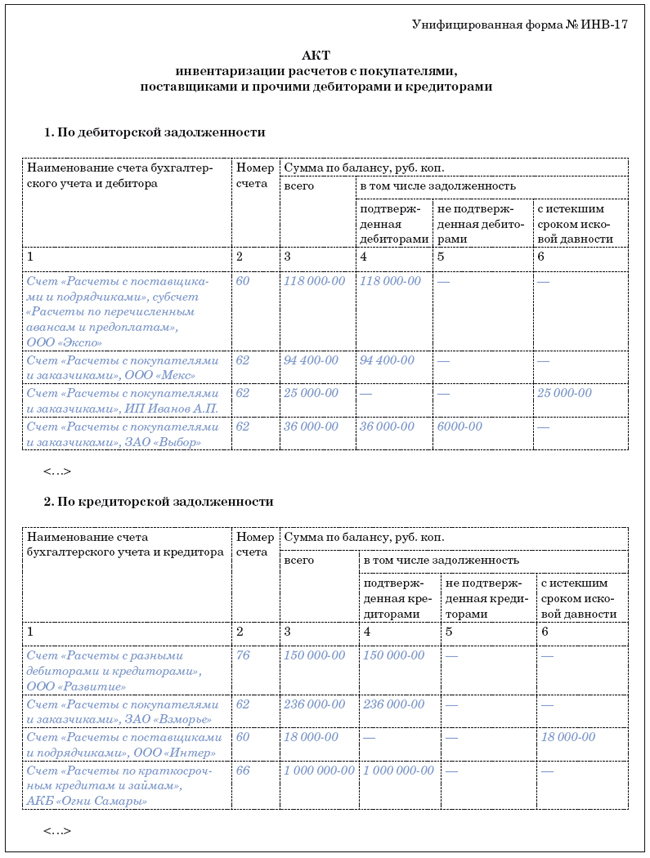

N ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

N ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов";

N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей";

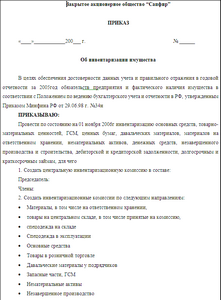

N ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации";

N ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации";

N ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей";

N ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризации";

N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

С 1 января 2001 года унифицированная форма N ИНВ-26 несколько видоизменена постановлением Госкомстата России от 27 марта 2000 г. N 26.

Формы N ИНВ-1-ИНВ-19 являются необходимыми первичными документами. На их основании осуществляется отражение результатов инвентаризации в бухгалтерском учете. Порядок и особенности заполнения каждой из этих форм мы подробно рассмотрим далее. Формы N ИНВ-22-ИНВ-26 применяются для надлежащей организации самого процесса инвентаризации и для контроля правильности ее проведения. Они достаточно просты в оформлении, поэтому мы не будем описывать каждую из них подробно.

В соответствии с Методическими указаниями по инвентаризации инвентаризация проводится в несколько этапов. На каждом этапе составляются соответствующие первичные документы. При этом сначала издается приказ о проведении инвентаризации (форма N ИНВ-22), который регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма N ИНВ-23). Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств (формы N ИНВ-1, ИНВ-1а, ИНВ-2, ИНВ-3 и т.д.). Следующим этапом в ходе инвентаризации является сравнение результатов, выявленных при проверке, с данными, отраженными на счетах бухгалтерского учета. При этом для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей составляются сличительные ведомости (формы N ИНВ-18, ИНВ-19). Для оформления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности могут использоваться единые регистры, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей (формы N ИНВ-10, ИНВ-11, ИНВ-15, ИНВ-16). По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты таких проверок оформляются актом (форма N ИНВ-24) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25). На последнем этапе результаты инвентаризаций, проведенных в отчетном году, обобщаются в ведомости результатов, выявленных инвентаризацией (форма N ИНВ-26).

Здесь Вы можете скачать образцы бланков и унифицированных форм документов для инвентаризации. которые автоматически заполняются в программах для бухгалтерии БухСофт:

Бланк инвентаризационной описи основных средств

(Унифицированная форма № ИНВ-1) >>

Бланк инвентаризационной описи товарно-материальных ценностей

(Унифицированная форма № ИНВ-3) >>

Бланк акта инвентаризации наличных денежных средств

(Унифицированная форма № ИНВ-15) >>

Бланк приказа (постановления, распоряжения) о проведении инвентаризации

(Унифицированная форма № ИНВ-22) >>

Источник: Инвентаризация, унифицированные формы документов >>

В раздел: Бухгалтерские бланки и документы, унифицированные формы >>

В раздел: Бхгалтерский учет в программах Бухсофт >>

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризацииСроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризацииВ рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию .

Форма ИНВ-4 — это типовой бланк акта, который заполняется при проведении инвентаризации товарно-материальных ценностей, отгруженных клиентам, но не оплаченным на момент проведения проверки. Причина отсутствия оплаты может быть связана с возникшей задолженностью или ненаступлением срока оплаты.

Несмотря на том что ТМЦ уже не принадлежат организации, в связи с их отгрузкой клиенту, сведения о них все равно нужно показывать при проведении инвентаризации. Отражаются они в отдельном акте инвентаризации. Для ТМЦ, принадлежащих организации и хранящихся на ее территории, инвентаризация сопровождается заполнением инвентаризационной описи ИНВ-3 .

Также инвентаризация может проводиться в отношении ТМЦ, принятых на ответственное хранение, сведения о таких ценностях также показываются отдельно в инвентаризационной описи ИНВ-5, бланк и образец которой можно скачать здесь. Данные о ТМЦ, находящихся в пути, вносятся в акт ИНВ-6 .

Так как товарно-материальные ценности, отгруженные покупателям, уже на хранятся на складе организации, то зафиксировать данные о них в акте инвентаризации ИВН-4 можно на основании сопроводительной документации, составленной при отгрузке товаров клиентам. Документальные показатели в акте сравниваются с учетными данными, тем самым проверяется корректность учета и соответствия его реальной ситуации.

Скачать бланк и образец заполнения акта инвентаризации ТМЦ отгруженных форма ИНВ-4 можно в статье ниже в формате excel.

Образец заполнения акта ИНВ-4Оформлением акта инвентаризации занимается комиссия, назначаемая при утверждении приказа ИНВ-22. Члены комиссии получают бланки акта с заполненными графами на основании данных бухучета. Заполнены могут быть сведения в титульной части акта, а также в табличной части за исключением граф, где нужно показать документальные данные об отгрузке товарно-материальных ценностей. Заполнением акта таким образом происходит в случаях, когда бухгалтерский учет на предприятии ведется в электронном виде с применением спецпрограмм.

В противном случае члены комиссии могут сами подготовить пустые бланки акта, заполнить его сведениями о проводимой инвентаризации, ее сроках на основании приказа ИНВ-22. Далее в табличную часть заносятся данные из документов, сопровождающих отгрузку ТМЦ.

Данные из документов заполняются в графах с 9 по 13. В 14 и 15 графах показываются сведения из бухучета. В идеале документальные и учетные сведения должны совпадать, это свидетельствует о правильном учете на предприятии.

В таблицу заносятся сведения обо всех ТМЦ отгруженных клиентам, по которым не получена оплата. По итогам каждой страницы с таблицей считается общее число порядковых номеров, общая документальная сумма и количество.

По итогам акта указывается прописью общая стоимость отгруженных ТМЦ.

Заполненный бланк акта заверяется подписями членов комиссии, после чего передается в бухгалтерию.

Акт инвентаризации ТМЦ отгруженных форма ИНВ-4 бланк — скачать .

Акт ИНВ-4 образец заполнения — скачать .

Любой человек, где бы он ни находился и какой бы ни был национальности, имеет материальные ценности. Это может быть одежда, предметы быта, техника и т.д. Так же и юридические лица, имеют на своем балансе ТМЦ. Разница заключается в том, что если обычный человек может в любой момент испортившуюся или ненужную вещь просто выкинуть, то организация или частный предприниматель должны ее правильно списать.

Причины и правила списания ТМЦОбнаружиться испорченные товарно-материальные ценности могут в процессе их эксплуатации сотрудниками компании или в результате проведения инвентаризации. В последнем случае часто выявляются и утерянные ценности. Если в организации или на предприятии выявлены испорченные, устаревшие или утерянные ТМЦ, то должна быть создана специальная комиссия. которая оценит состояние указанных ценностей и составит акт об их списании, если таковое потребуется. Комиссия обязательно должна включать в себя материально ответственных за рассматриваемые ценности людей, а также их руководителей. В таком случае ТМЦ нужно списать при помощи специального акта.

Основные причины, по которым происходит списание:

В конечном итоге акт необходим для того, чтобы бухгалтерия могла списать с учета указанные в нем ТМЦ. Форма акта на списание материальных ценностей в любой организации может быть составлена самостоятельно.

Однако существуют определенные правила, которые необходимо соблюдать:

На каждом предприятии регулярно проводят инвентаризацию, в результате которой выявляют ТМЦ, подлежащие списанию

Что из себя представляет актКак уже говорилось выше, не существует какой-то единой утвержденной государством формы документа о списании. Его можно самостоятельно разрабатывать в удобной для предприятия форме. Можно скачать бланк акта списания ТМЦ на нашем сайте. В любом случае, он должен содержать некоторые обязательные элементы. К ним относятся:

Обратите внимание: если списание проводится по результатам инвентаризации, то в акте обязательно нужно указать, что ценности были утеряны, что подтверждается результатами проведенной инвентаризации. Это и будет являться причиной списания.

Удобно, когда документ оформляется в форме таблицы, в первый столбец которой вносится наименование списываемых ценностей. Далее, в последующих столбцах, заполняется их количество, себестоимость и причина списания. Такую форму удобно оформлять как на компьютере, так и вручную. В конце документ должен быть подписан всеми членами комиссии и обязательно утвержден руководителем предприятия. Только после этого он может быть передан в бухгалтерию.

Особенности составления документа

Особенности составления документа

Когда компания занимается производством продукции или строительством зданий. то часть товарно-материальных ценностей просто расходуется. В бухгалтерии их стоимость переносится на себестоимость полученных изделий, но, чтобы это сделать, необходимо составить акт списания. Делается это для того, чтобы зафиксировать тот факт, что материалы были израсходованы. Однако здесь не все так просто. Прежде всего необходимо определить стоимость, по которой ценности будут списаны. В принципе, это должно быть прописано в четной политике предприятия. Кроме того, прежде, чем составлять акт списания материалов в производство и строительство необходимо фактически отгрузить их со склада, для чего составляется товарная накладная.

В самом акте необходимо прописать себестоимость каждого вида списываемых материалов и их количество. Подсчитать промежуточные и итоговые суммы. Все это делается на основании принятого в учетной политике способа расчета. Образец составления акта на списание ТМЦ можно скачать по ссылке .

Для составленная данного акта нет необходимости собирать комиссию, но присутствие материально-ответственного лица все же обязательно. Прежде всего, ответственный за материалы человек должен предоставить отчет о том, какие материалы были переданы в производство. Подтверждать данные отчета должны товарные накладные.

Вторым основанием для составления акта списания является калькуляция себестоимости продукции, производимой предприятием. В ней указывается количество материалов, необходимых для производства единицы продукции.

Третьим основанием служит отчет о том, сколько продукции было произведено за определенный период. Таким образом, человек, ответственный за составление акта, получит возможность подсчитать, общую сумму списания.

Акт на списание ТМЦ составляется для того, чтобы бухгалтерия могла их списать, так как они расходовались в процессе производства

Особенности и нюансы списанияНа первый взгляд может показаться, что проведение процедуры списания ТМЦ является достаточным простым. Однако это не так. Существуют некоторые нюансы, которые необходимо учитывать. Если ценности списываются в производство, то их себестоимость списывается:

Обратите внимание: важным нюансом обладает списание ТМЦ в государственных учреждениях. Если списываются предметы техники или мебели, то обязательно нужно обращать внимание на год их выпуска.

Существуют специально разработанные нормативы, в которых указан срок службы различных предметов. Необходимо это для того, чтобы в случае проверки не получить обвинение и хищении государственных товарно-материальных ценностей. Государственная комиссия проверит, действительно ли данное изделие подлежало списанию. Поэтому не стоит торопиться с утилизацией списанных предметов.

Акт списания материальных ценностей, образец которого можно скачать на сайте. не имеет особенностей при оформлении в государственных учреждениях. Законодательно не устанавливается никакой определенной формы акта. Кроме того, не прописываются в нем и методы уничтожения списанных ценностей. Проводится утилизация списанных предметов на усмотрение руководителя предприятия. Их можно выкинуть, сжечь, отдать другому учреждению.

Rating: 4 / 5 based on 293 votes.

Акт инвентаризации товарно материальных ценностей образец заполнения В тех случаях, когда продукция в соответствии с обязательными правилами принимается от поставщиков по теоретическому весу или метражу, вещественная проверка такой продукции производится также по теоретическому весу или метражу. В графу Вид деятельности необходимо записать код отрасли народного хозяйства ОКОНХ. который присваивает Госкомстат РФ. Выявленные испорченные и бракованные ТМЦ должны быть отражены в соответствующих актах. Образец ассортиментный перечень непродовольственных товаров Во время ревизии и еще имеют все шансы быть найдены значения. О том как это сделать, вы можете узнать, обратившись к нам. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ответственными лицами комиссии и материально ответственным ыми лицом лицами. Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений. Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации - акт инвентаризации.

Акт инвентаризации товарно материальных ценностей образец заполнения - Акты и накладные - Образцы - Исковое заявление Инвентаризационная опись ТМЦ ИНВ-3 Инвентаризация товарно-материальных ценностей сопровождается оформлением соответствующих документов, один из которых является инвентаризационная опись. С результатами знакомятся материально-ответственные лица, в знак своего согласия с представленными данными они также ставят свои подписи. Результаты инвентаризации фиксируются и сверяются с бухгалтерскими данными. В 3 и 4 графу заносятся название ТМЦ, краткая характеристика, код. При проведении инвентаризации товарно-материальных ценностей заполняется унифицированная форма ИНВ-3, бланк и образец заполнения которой предлагаем скачать внизу статьи. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии или, по его поручению, члена комиссии делается отметка «После инвентаризации» со ссылкой на дату описи, на которую записаны эти ценности. В тех случаях, когда продукция в соответствии с обязательными правилами принимается от поставщиков по теоретическому весу или метражу, вещественная проверка такой продукции производится также по теоретическому весу или метражу. Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации в количестве не менее двух экземпляров. При пересчете ТМЦ, находящихся в собственности предприятия, заполняется опись по форме ИНВ-3. Инвентаризация тмц должна. как правило. проводиться в порядке расположения в данном помещении. ИНВ-5 Хотите забыть о проблемах с оформлением бухгалтерских документов раз и навсегда? Графа 9 Номер паспорта заполняется на материальные ценности, содержащие драгоценные металлы и камни. В следующей строке указывают вид ТМЦ, подвергшихся инвентаризации. До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. В 7 графе — цена за единицу. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного ых лица лиц. Опись может быть заранее заполнена и распечатана с заполненными графами 1-9. Термин «недостача» часто употребляется в бухгалтерском учете какнехватка материальных ценностей или денежных средств, выявленная в ходе проверки. Образец ассортиментный перечень непродовольственных товаров Во время ревизии и еще имеют все шансы быть найдены значения.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Использование материалов возможно только с письменного разрешения редакции сайта. Особенности проведения - и отражения ее результатов все организации обязаны регулярно проводить инвентаризацию всего имущества. в т. Каждой инвентаризационной описи ТМЦ присваивается порядковый номер, который указывают в строке Инвентаризационная опись в графе Номер документа. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. При этом отдельные отмеры спирта, общий итог которых составляет фактическое наличие спирта, установленное инвентаризацией, должны обязательно фиксироваться в журнале учета отмеров спирта форма No.

Ниже прописывается, какие именно товарно-материальные ценности подвергаются проверке материалы, товары, продукция и пр. В 5 и 6 графу заносятся сведения об единице измерения данного наименования. Загрузить ИНВ-3 Инвентаризационная опись товарно-материальных ценностей Постановление Госкомстата РФ от 18 августа 1998 г. Отдельные склады и кладовые подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Вещественная и документальная проверка фактического наличия имущества и обязательств проводится инвентаризационной комиссией коллегиально. Образец формы инвентаризационной описи товарно-материальных ценностей можно скачать по ссылке: Скачать образец бланка На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

Описи присваивается уникальный номер и ставится дата заполнения. Акт инвентаризации товарно-материальных ценностей отгруженных Данная форма применяется при оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей. Ниже прописывается, какие именно товарно-материальные ценности подвергаются проверке материалы, товары, продукция и пр. Заметьте, работник не имеет право на отказ, он обязан официально объяснить случившуюся ситуацию в течение 2-х рабочих дней. В 3 и 4 графу заносятся название ТМЦ, краткая характеристика, код. Так, проведение инвентаризации обязательно: при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Лицо, ответственное за сохранность ТМЦ, указывает также свою должность, расшифровку подписи. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации».

В следующей строке указывается название структурного подразделения, в котором проводится инвентаризация. В случае недостачи или излишках при инвентаризации, она подается с актом проведенных работ. Далее заполняется таблица, в которую в процессе пересчета ТМЦ вносятся данные о фактическом наличии. Инвентаризационная опись товарно-материальных ценностей ИНВ-5: образец формы Унифицированная форма ИНВ-5 — это инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. В противном случае поле заполнять не нужно. Тара заносится в описи по видам. целевому назначению и качественному состоянию новая. бывшая в употреблении. требующая ремонта и т. Представители инвентаризационной комиссии тщательно пересчитывают каждое наименование ТМЦ, заносят данные по каждому наименованию в таблицу, заполняют графы 1-13. Количество спирта при инвентаризации определяется пропуском через мерник или замером с указанием способа определения в соответствующей графе акта.